Estrategias para minimizar el impacto del IDE

Anuncio

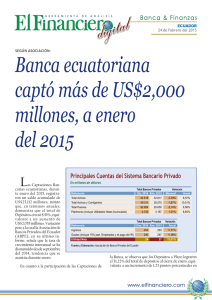

Estrategias legales para minimizar el impacto del IDE El impuesto a los depósitos en efectivo que ahora estamos obligados a pagar medularmente tiene las siguientes características: Grava los “depósitos en efectivo” entendiendo por “efectivo” las monedas y billetes efectuados en cualquier cuenta del “sistema financiero mexicano” es decir, bancos, cajas de ahorro, afianzadoras, seguros y fianzas, etc (ver artículo 8 tercer párrafo de la ley de I.S.R. y regla 20.3 de resolución miscelánea) ya sea en moneda nacional o extranjera. Como excepción se considera que los “cheques de caja” adquiridos en efectivo que sean depositados en las cuentas señaladas se considerarán también como efectivo. La tasa es del 2% y se aplica a la suma de los depósitos efectuados en el mes por el usurario del servicio en cualquier tipo de cuenta (cheques, débito, ahorro, etc) abiertas en la misma institución financiera descontando la cantidad de $ 25,000.00. El impuesto será retenido de manera mensual el último día de la fecha de corte del estado de cuenta (en el caso de compra del cheque de caja o contratación de inversiones la retención se hace al momento de la compra o contrato de inversión) por la propia institución financiera quien otorgará el comprobante respectivo. Financieramente este impuesto es de gran impacto porque las empresas perderán liquidez para afrontar los compromisos normales de su operación (lo que repercutirá en los montos a pagar de IVA e IETU que se calculan con base en flujos de efectivo). Por otro lado los márgenes de utilidad neta de muchos negocios es menor al 5% por lo que una retención del 2% sobre sus ingresos representa una lesión grave, (máxime si se considera la inviabilidad practica de recuperarlos) que dificultará la inversión, repercutiendo otra vez en IVA, IETU, generación de empleo, desarrollo de la planta productiva, etc. Este impuesto es nocivo en general pero de manera muy particular a los giros que por su propia naturaleza sus operaciones son mayoritariamente en efectivo como son farmacias, panaderias, tiendas de autoservicio, lavados, ventas de productos con sistema “multinivel”, etc. Ante este panorama los empresarios se ven obligados a buscar esquemas legales que les permitan disminuir el impacto financiero de este impuesto entre las que se encuentran las siguientes: 1.- La ley prevé en su artículo 2 fracción VI la exención de este impuesto cuando los depósitos en efectivo se destinen para el pago de créditos contratados con el sistema financiero. En este sentido y aprovechando esta exención que el propio legislador otorgó las empresas hacen uso de las líneas de crédito que tienen a su disposición y el efectivo de las ventas se deposita en las cuentas destinándolas para el pago de dichos pasivos. 2.- Las oficinas telegráficas cuentan con servicio de “depósitos a bancos” mismos que por efectuarse en una cuenta concentradora y de allí se transfiere a la cuenta del contribuyente no serán considerados como efectivo. Este servicio tiene un costo mínimo por depósito efectuado. Se prevé en este impuesto sea acreditado (descontado del impuesto sobre la renta a cargo o retenido a terceros), compensado (pagar otros impuestos federales con el saldo retenido por el banco que no haya sido acreditado) o solicitar la devolución (del saldo no acreditado ni compensado). Para que proceda la solicitud de devolución de cantidades de saldos a favor generados mensualmente se requiere un dictamen de contador público. Es por lo antes expuesto que se considera que este impuesto no implica un gravamen adicional, pero lo cierto es que de no poderse acreditar contra I.S.R. la compensación no puede hacerse porque el artículo 23 de C.F.F. establece que se hará a partir de la fecha en que se presentó la declaración con el saldo a favor pero resulta que no existe ninguna declaración que contenga el “saldo a favor” ya que las disposiciones fiscales no han establecido hasta el momento la obligación de presentar declaraciones por este impuesto. Ahora en lo que respecta a la devolución podrá hacerse sin dictamen solo por ejercicios lo que hace que el plazo para su recuperación sea largo.