$$$

$$

$

MONITOREO GASTO PÚBLICO #04

DESPLOME PETROLERO

E INGRESOS FISCALES

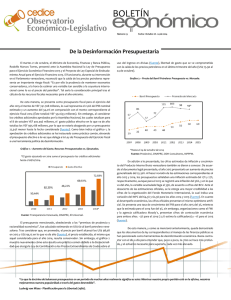

La discusión acerca de la diversificación de la economía

venezolana es una con muchos años y grandes

intelectuales detrás. Mucho se hace eco de la icónica frase

de Arturo Uslar Pietri de “sembrar el petróleo” y de las

advertencias de Juan Pablo Pérez Alfonzo al señalar que

estamos “Hundiéndonos en el excremento del diablo”, sin

embargo, estas palabras poca mella han hecho en la cultura

rentista del venezolano, la cual se ha visto fortalecida

durante los últimos años. El gráfico 1 da muestra de tal

afirmación, pues claramente evidencia como el recurso

petrolero se ha posicionado cada vez con mayor fuerza

como, prácticamente, la única fuente de divisas en

Venezuela, la cual, como es bien conocido, se encuentra a

completa disposición del Estado, otorgándole a éste un

enorme poder político y económico al momento de

establecer un mecanismo de asignación centralizado en el

año 2003, y que continua operativo casi doce años

después.

GRÁFICO 1.- EXPORTACIONES PETROLERAS VS.

EXPORTACIONES NO PETROLERAS. PROPORCIÓN (1997-2013)

De esta manera, el preciado hidrocarburo se ha convertido

en un elemento estratégico para el financiamiento de las

actividades estatales venezolanas, llegando a representar,

(en los años evaluados 2010-2015), cerca del 30% de los

recursos utilizados para el financiamiento del gasto

público. Inicialmente, pareciera resultar poco intuitivo que

los ingresos petroleros representen apenas cerca de un

tercio de los recursos fiscales, especialmente tras el énfasis

otorgado al comportamiento del mercado internacional del

commodity energético por la prensa nacional y expertos.

Sin embargo, como se ha mencionado en boletines

anteriores, esta primera impresión obedece a la agenda de

desinformación en los documentos de presupuesto

oficiales. Resulta conveniente contrastar la concentración

de fuentes de ingreso fiscal con otros casos de países

petroleros, destacando a México, país cuya producción

para el año 2013 totalizaba los 2.936.010 barriles diarios

(Según datos de la Agencia Internacional de Energía), sin

embargo las exportaciones petroleras consistían en tan

solo un 13,66% del total. Para el año 2014 estas

representaron un 9,78% de acuerdo a datos del Instituto

Nacional de Estadística y Geografía.

El gráfico 2 muestra como se ha institucionalizado la

desinformación mencionada a través de la subestimación

del presupuesto público oficial, obligando así a la constante

aprobación de recursos adicionales por parte de los

miembros del poder legislativo. Tales recursos,

presentados bajo el nombre de créditos adicionales, son

principalmente financiados a través de los ingresos

petroleros extraordinarios, los cuales corresponden a una

institucionalidad paralela para la cual su disposición es

absoluta y sin contrapesos institucionales. De esta manera,

se hace evidente la enorme dependencia al recurso

petrolero por los ciudadanos venezolanos y su verdadera

incidencia en el ámbito fiscal. Es de considerar que, incluso

si el presupuesto fiscal presentado se ajustará a

proyecciones reales, la continúa baja de los precios del

hidrocarburo en cuestión, y considerando la cotización de

la cesta venezolana para el cierre del 16 de enero (US$

39,19 por barril), vería a los ingresos fiscales con origen en

este mercado mermados en un 34,68%, ubicándose estos

estos en VEF 81.041 millones (se estimaban VEF 124.074

millones). Así, en caso de querer mantener el mismo nivel

de gasto propuesto, los ingresos fiscales pasarían de VEF

641.530 millones a VEF 598.497 millones, mientras que el

ingreso a través de mecanismos de financiamiento

aumentaría de VEF 100.178 millones a VEF 143.211

millones, es decir, un aumento del 42,96%.

GRÁFICO 2.- INGRESOS PETROLEROS Y NO PETROLEROS VS.

CRÉDITOS ADICIONALES (2010-2015)

Tales cortes en subvenciones, nómina y/o programas

públicos, si bien necesarios, al ya haber sido asimilados por

la población como derecho (en parte debido a su uso como

conquistas sociales y herramienta de fortalecimiento de

capital político, así como también lo prolongado de su

aplicación), introduce súbitamente, una riesgosa dinámica

política con la que debe lidiar el Gobierno Nacional.

GRÁFICO 3.- COTIZACIÓN DE PETRÓLEOS MARCADORES

Y CESTA VENEZOLANA (2002-2015).

Ilustrada la necesidad del petróleo para el financiamiento

del aparataje estatal y productivo, afectado a través del

canal de transmisión que es el control cambiario, la caída

de los precios petroleros desde el último trimestre del año

anterior ha representado un obstáculo importante a la

continuidad de políticas públicas. De esta manera,

ejercicios fiscales que ya en su subestimación resultaban en

cuentas deficitarias, ahora contarán con un limitado acceso

a recursos que obliga al corte de gasto público como

alternativa principal. Esto es dado a los altos riesgos

asociados con la capacidad de pago de Venezuela,

encareciendo de manera importante los costos de

financiarse en mercados internacionales (tal situación ha

llevado a la baja de su calificación de riesgo por la agencia

Moody. Fuente).

0

0