Artículo completo. - GobiernodeCalidad

Anuncio

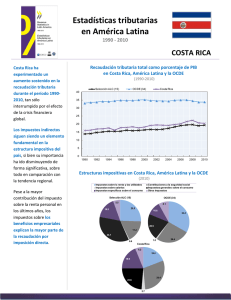

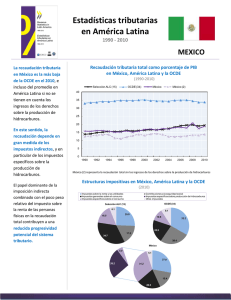

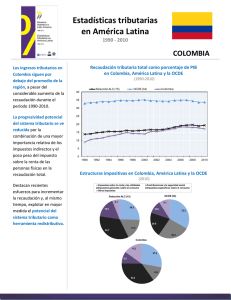

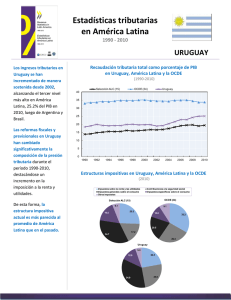

Luis Fernando Estevez Granados Estudiante de la Licenciatura en Economía Facultad de Economía, UNAM. REFORMA FISCAL EN MÉXICO Una estrategia económica de desarrollo sostenido con equidad es inviable sin un Estado que cumpla eficazmente sus responsabilidades en la promoción activa del bienestar social en los ámbitos de la salud pública, la formación de recursos humanos, la infraestructura e investigación científico-técnica, la erradicación de la pobreza y el fortalecimiento de la cohesión social, la preservación de los recursos naturales y el mejoramiento del medio ambiente, la procuración del crecimiento sostenido del producto nacional y del empleo, así como en el fomento de las ramas industriales, agropecuarias y de servicios con mayor relevancia para el presente y el futuro de la economía nacional. Por eso, la construcción de un sistema tributario moderno, capaz de proveer al Estado recursos suficientes para el cumplimiento cabal de sus responsabilidades en el desarrollo nacional, constituye una de las mayores prioridades de la nación; he ahí el principal motivo y definición de una reforma fiscal integral. Actualmente, México se encuentra por debajo de numerosos países – referidos frecuentemente como ejemplos de desarrollo económico y humano – en términos de carga tributaria como porcentaje del PIB. De acuerdo con las más recientes cifras definitivas de la OCDE, los ingresos tributarios del gobierno general (gobierno central más gobiernos locales, incluyendo contribuciones a la seguridad social) representaron, durante el quinquenio 2004-2008, 43.6% del PIB en Francia, 42.1% en Italia, 47.8% en Suecia, 35.8% en el Reino Unido, 35.6% en Alemania, 33.1% en Canadá, 25.1% en Corea del Sur, 35.5% en España, etc., mientras que en México sólo significaron 18.5% del PIB. De hecho, México destaca como el país con más baja recaudación tributaria dentro de la OCDE, y nuestra tributación apenas alcanza la mitad del promedio de los países miembros, que asciende a 35.1% del PIB. Por consiguiente, la base material para que el Estado mexicano – en todos sus niveles de gobierno – cumpla eficazmente sus responsabilidades en el desarrollo humano, económico y ambiental, es inferior a los parámetros internacionales considerados ejemplares. Más aun, incluso en relación con casi todos los países latinoamericanos, es notoria la reducida recaudación tributaria de México: de acuerdo con cifras de la CEPAL, durante el mismo quinquenio 2004-2008, los ingresos tributarios del gobierno general representaron 34.4% del PIB en Brasil, 30.7% del PIB en Argentina, o 23.1% en Costa Rica, por mencionar los más altos índices. A la estrechez de la base material para que el Estado cumpla sus responsabilidades en el desarrollo, se agregan, desde luego, la notoria ineficiencia y la enorme corrupción en el ejercicio del gasto público. Por eso, es necesaria una reforma integral de toda la hacienda pública, que incluya eficaces sistemas de transparencia, rendición de cuentas y auditoría social, no sólo para asegurar la probidad en el ejercicio del gasto público, sino también su eficiencia y concordancia con el interés general de la nación. Hay que subrayarlo; no es que el Estado pueda cumplir cabalmente sus funciones simplemente mediante economías en el gasto público consistentes, es necesario recortar el gasto corriente ineficiente o innecesario, a fin de reasignarlo hacia las prioridades del desarrollo; y moralizar la administración pública, reduciendo significativamente la corrupción. Es indudable que estas acciones deben realizarse por razones de equidad, eficiencia y credibilidad de la administración pública. Para evolucionar hacia una estructura fiscal moderna, convergente con los parámetros tributarios de los países más exitosos, México debe afrontar un reto triple: incrementar la recaudación (según la OCDE, por lo menos en diez puntos porcentuales del PIB), elevar la eficiencia, calidad y productividad del gasto público y, a la vez, superar las inequidades del sistema impositivo mexicano, logrando un mejor reparto social de la carga tributaria y una mejor asignación territorial de la recaudación y del poder tributario. Los cursos de acción que permitirían a México evolucionar hacia esto pueden resumirse en los siguientes: 1. Ampliar la base de contribuyentes y de ingresos sujetos a tributación. 2. Mejorar considerablemente la fiscalización y combatir la evasión fiscal (estimaciones sitúan la evasión entre 40 y 60% de la recaudación). 3. Simplificación y racionalización de la legislación tributaria, eliminando o corrigiendo gran parte de las exenciones tributarias y de regímenes especiales que generan distorsiones y múltiples canales de elusión tributaria. 4. Acentuar significativamente la progresividad del impuesto sobre la renta (ISR). 5. Introducir una mayor diferenciación en las tasas del Impuesto al Valor Agregado (IVA), de manera que las tasas que gravan los bienes y servicios suntuarios sean superiores a las tasas que gravan los satisfactores de consumo generalizado, además de mantener la tasa cero o la exención para los bienes y servicios de primera necesidad. 6. Otorgar mayores facultades tributarias a los estados y municipios; e incrementar la eficiencia recaudatoria de las administraciones fiscales subnacionales. En conclusión, para fortalecer la cohesión social y el desarrollo humano de nuestra nación, una palanca primordial consiste precisamente en la construcción de un sistema fiscal que cumpla eficazmente las funciones redistributivas como lo hace la fiscalidad en los países desarrollados. Fuentes: Ibarra, David (2010), La tributación en México, UNAM. OCDE/CEPAL (2011), Hacia un gestión pública para el desarrollo.