611Kb - Food and Agriculture Organization of the United Nations

Anuncio

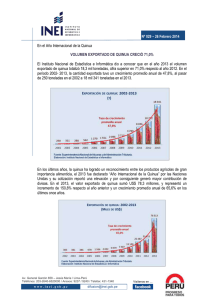

1 ESTADO DEL ARTE DE ................................................................ LA QUINUA ................................................................ en el mundo en 2013 2 Secretaría del Año Internacional de la Quinua: Salomón Salcedo (FAO) Coordinación General del Año Internacional de la Quinua: Tania Santivañez (FAO) Coordinación científica y técnica: Didier Bazile (CIRAD) Edición científica: Didier Bazile, Daniel Bertero y Carlos Nieto Revisión de textos y estilo: Raúl Miranda Diseño: Marcia Miranda Colaboradores: Sara Granados y Gonzalo Tejada Para citar el libro completo: BAZILE D. et al. (Editores), 2014. “Estado del arte de la quinua en el mundo en 2013”: FAO (Santiago de Chile) y CIRAD, (Montpellier, Francia), 724 páginas Para citar solo un capitulo: AUTORES, (2014). Título del capítulo. Capitulo Numero XX. IN: BAZILE D. et al. (Editores), “Estado del arte de la quinua en el mundo en 2013”: FAO (Santiago de Chile) y CIRAD, (Montpellier, Francia): pp. XX-YY Las denominaciones empleadas en este producto informativo y la forma en que aparecen presentados los datos que contiene no implican, por parte de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), juicio alguno sobre la condición jurídica o nivel de desarrollo de países, territorios, ciudades o zonas, o de sus autoridades, ni respecto de la delimitación de sus fronteras o límites. La mención de empresas o productos de fabricantes en particular, estén o no patentados, no implica que la FAO los apruebe o recomiende de preferencia a otros de naturaleza similar que no se mencionan. Las opiniones expresadas en este producto informativo son las de su(s) autor(es), y no reflejan necesariamente los puntos de vista o políticas de la FAO. ISBN 978-92-5-308558-3 (PDF) © FAO, 2014 La FAO fomenta el uso, la reproducción y la difusión del material contenido en este producto informativo. Salvo que se indique lo contrario, se podrá copiar, descargar e imprimir el material con fines de estudio privado, investigación y docencia, o para su uso en productos o servicios no comerciales, siempre que se reconozca de forma adecuada a la FAO como la fuente y titular de los derechos de autor y que ello no implique en modo alguno que la FAO aprueba los puntos de vista, productos o servicios de los usuarios. Todas las solicitudes relativas a la traducción y los derechos de adaptación así como a la reventa y otros derechos de uso comercial deberán dirigirse a www.fao.org/contact-us/ licence-request o a [email protected]. Los productos de información de la FAO están disponibles en el sitio web de la Organización (www.fao.org/publications) y pueden adquirirse mediante solicitud por correo electrónico a [email protected]. 375 Parte 4. Aspectos Sociales y Económicos 376 CAPÍTULO: 4.1. TÍTULO: COMERCIO INTERNACIONAL DE QUINUA *Autor correspondiente: Salomón SALCEDO <[email protected]> Autores1: CARLOS FURCHEa, SALOMÓN SALCEDOb, EKATERINA KRIVONOSb, PABLO RABCZUKc, BYRON JARAa, DIEGO FERNÁNDEZc, FERNANDO CORREAc a FAO, Santiago, Chile b FAO, Roma, Italia c ALADI, Montevideo, Uruguay Resumen: La quinua ha sido uno de los productos de mayor dinamismo en el comercio mundial en los últimos años. Tal ha sido este dinamismo, que en el 2012 se creó una subpartida arancelaria específica para la quinua. Las perspectivas de oferta y demanda de la quinua apuntan a que continúe el crecimiento del comercio internacional de la quinua en el futuro. El presente artículo hace una caracterización del comercio mundial de la quinua, identificando a los principales exportadores e importadores, las condiciones de acceso a mercado, y los principales determinantes de la oferta y demanda mundial de este producto. Se analizan las perspectivas de demanda y oferta mundiales de la quinua, las características de su cadena de valor, y se destacan retos de política pública para fortalecer el sector productivo y para volver más eficiente la cadena de valor. Introducción. Desde hace algunos años se constata un sistemático aumento de la demanda en los mercados internacionales por la quinua y sus productos 1 El presente artículo es una adaptación del estudio FAO-ALADI (2013b) realizado por los mismos autores sobre “Tendencias y Perspectivas del Comercio de la Quinua”. derivados, lo que se ve reflejado igualmente en el rápido aumento de la superficie bajo cultivo. Los principales países exportadores son Bolivia y Perú, sin perjuicio de lo cual, existen otros países interesados en aumentar su producción y participar en los mercados internacionales, como es el caso de Ecuador y en menor medida Chile, Colombia y Estados Unidos. Las razones que explican este aumento en la demanda son diversas, entre ellas la alta calidad nutricional de la quinua y sus derivados, la propensión hacia patrones de alimentación saludables, la revalorización de las culturas ancestrales, el hecho de que se trata de un producto originado en pequeñas explotaciones campesinas y la condición mayoritariamente orgánica de la oferta. Todo ello permite suponer que las perspectivas de aumento de la demanda internacional para los próximos años continuarán siendo favorables dado que responde a procesos de tipo más bien estructural. Las condiciones de acceso de la quinua a los mercados internacionales, tanto regionales como globales, son igualmente favorables, pues enfrentan bajos niveles de protección arancelaria y pocas restricciones de tipo fito-sanitario. Este artículo aborda las positivas perspectivas del comercio internacional de la quinua, haciendo referencia a los retos que enfrentan las políticas públicas para potenciarlo. Así, se hace referencia al aspecto productivo, manejo postcosecha, 377 procesamiento y distribución, de forma que los beneficios de este ciclo de expansión sean retenidos en una mayor proporción por los productores y sus organizaciones. El comercio mundial de quinua. El comercio mundial de la quinua ha experimentado un crecimiento significativo en el pasado reciente. A partir del año 2006 se aceleran las exportaciones desde América Latina, región que alberga a los tres países andinos que contribuyen con más del 80% de las exportaciones mundiales. Este fenómeno ha determinado que la Organización Mundial de Aduanas haya introducido una apertura arancelaria para la quinua, la subpartida 10.08.50. El valor de las exportaciones ascendió a aproximadamente 131 millones de US dólares en 2012, con una alta concentración tanto por origen como por destino. Así, el 84.2% de las exportaciones mundiales se originan en Bolivia, Ecuador y Perú, siendo también exportadores Estados Unidos, con un 10%, y la Unión Europea, con un 6%. Figura 2. Principales importadores mundiales de quinua (2012) Fuente: Comtrade y ALADI. La información estadística disponible no permite conocer la evolución histórica del comercio mundial; sin embargo, se comprueba que las exportaciones regionales de quinua, considerando ventas externas conjuntas de Bolivia, Ecuador y Perú, han experimentado un fuerte y sostenido crecimiento en los últimos veinte años. En valores corrientes pasaron de 700 mil dólares en el año 1992 a 111 millones de dólares en 2012, lo que representa un incremento promedio anual de 28,8%. Cabe destacar que el ritmo de crecimiento de las exportaciones de quinua se ha acelerado en los últimos años. Así, las ventas se multiplicaron por 4 entre 1992 y 2002, mientras que entre 2002 y 2012 lo hicieron por 39. Figura 1. Principales exportadores mundiales de quinua (2012). Fuente: Comtrade y ALADI El 53% de las exportaciones tuvo como destino los Estados Unidos, seguido por Canadá con un 15% de las compras mundiales. En un tercer nivel de importancia entre los destinos se destacan Francia con un 8%, Holanda y Alemania con 4% cada uno, y Australia con 3%, al igual que los países agrupados en ALADI. Medidas en volumen, las exportaciones de quinua también experimentaron un fuerte incremento. En efecto, las mismas pasaron de 600 toneladas en 1992 a 37 mil toneladas en 2012, lo que representa un crecimiento promedio anual del 22,8%. 378 Figura 3. Exportaciones regionales de quinua: 1992-2012 Fuente: ALADI La estructura de las exportaciones regionales de quinua según origen se ha modificado moderadamente en los últimos 20 años, manteniendo a Bolivia como el principal exportador a pesar de disminuir su participación desde el 90% al 75%, seguido por Perú, que ha aumentado su participación de un 6% a un 23%, en tanto que Ecuador ha disminuido su peso relativo. Figura 4. Origen de las exportaciones regionales de quinua Fuente: ALADI La estructura por mercado de destino de las exportaciones regionales de quinua también experimentó cambios moderados en los últimos veinte años, tanto por el surgimiento de nuevos mercados, como por la recomposición de los ya existentes. Sin embargo, la gran concentración de las ventas se mantuvo durante todo el período. Durante los últimos veinte años los Estados Unidos incrementaron su importancia como mercado de destino, de tal forma que concentran el 56% de las importaciones. Simultáneamente, aparecen como nuevos mercados de relevancia Canadá (5%), Australia (3%), Israel (2%) y Brasil (2%). En contrapartida, fueron perdiendo peso relativo los mercados europeos –Alemania, Francia y Holanday Japón. Perú y Ecuador ya no aparecen entre los principales compradores justamente porque han incrementado su producción doméstica, la que abastece tanto el mercado interno como la demanda internacional. Cabe destacar que a pesar de la disminución en términos relativos de los envíos hacia la Unión Europea, ello ocurre en el contexto de un aumento general del volumen transado en el mercado internacional, de modo que en términos absolutos las exportaciones a los mercados europeos se han incrementado también significativamente. Figura 5. Destino de las exportaciones regionales de quinua. Fuente: ALADI Estados Unidos es el principal mercado para los países exportadores de quinua. En efecto, más de la mitad de las colocaciones de cada uno de ellos se realizan en dicho país: Bolivia 54%, Ecuador, 55% y Perú 61%. En lo que respecta a la distribución por destino del resto de las exportaciones se presentan algunas diferencias. Bolivia tiene como otros compradores importantes a Francia con un 13% y Holanda con 10%. Por su parte, Ecuador registra una gran concentración del resto de sus ventas en el mercado alemán, 30%, al tiempo que Perú presenta una estructura más diversificada entre Alemania, Canadá, Israel, Australia e Italia, todos ellos con participaciones inferiores al 10%. Finalmente, cabe destacar que Perú es el país que accede actualmente a mayor cantidad de mercados con sus ventas de quinua. En el último quinquenio registró exportaciones a 51 países. Por su parte, Bolivia y Ecuador accedieron a 36 y 17 mercados, respectivamente. Figura 6. Destino de las exportaciones de quinua de cada país: 2008-2012 Fuente: ALADI 379 380 Por otra parte, el intercambio comercial entre los países miembros de la ALADI ha experimentado un crecimiento significativo en los últimos 20 años, pasando de apenas 21 mil dólares en el año 1992 a 3,5 millones de dólares en el año 2012, aunque de todas formas ello representa una proporción menor del valor total transado en el mercado internacional. El volumen comercializado dentro de la región de América Latina creció desde 22 toneladas en 1992 a 1.382 toneladas en 2012, lo que es igualmente una proporción menor del volumen transado internacionalmente. Figura 7. Comercio intrarregional (ALADI) de la quinua: 1992-2012 Fuente: ALADI Evolución de los Precios Internacionales. Las cifras disponibles muestran que el precio internacional (FOB) de la quinua se mantuvo relativamente estable entre 1992 y 2007, ubicándose en el rango de 1,1 a 1,3 dólares por kilogramo. En los dos años siguientes éste experimentó un fuerte aumento que lo llevó a ubicarse en 2,9 dólares el kilogramo en 2009, y a estabilizarse en torno a los 3 dólares por kilogramo. Este rápido aumento del nivel de precios es indicador de la fortaleza de la demanda en el mercado internacional pues se han mantenido elevados a pesar del aumento de la superficie cultivada y consiguientemente de la oferta disponible. Figura 8. Evolución del precio de exportación de la quinua: 1992-2012 Fuente: ALADI El precio según mercado de destino muestra algunas diferencias. En un extremo se destacan las colocaciones en Australia las que, según cifras del año 2012, obtienen valores unitarios de 3,4 US dólares por kilogramo, por encima del promedio de US 3 dólares por kilogramo. Las exportaciones a los países de la ALADI son las que registran menores precios, US 2,2 dólares por kilogramo, en tanto los principales mercados de destino –Canadá, Estados Unidos y la Unión Europea- exhiben valores unitarios muy similares al promedio. Figura 9. Precios según mercado de destino (2012) Fuente: ALADI Condiciones de acceso a mercado. Las exportaciones de quinua enfrentan escasa protección arancelaria en los principales mercados de destino. En efecto, Estados Unidos tiene un arancel no preferencial para países miembros de la OMC de apenas 1,1%. Por su parte, la Unión Europea grava este producto con un arancel específico de 37 euros por tonelada, lo que también representa una escasa protección, pues equivale aproximadamente a un arancel ad-valorem de 1,6%. Los otros mercados de importancia en la actualidad, tales como Canadá, Japón, Australia e Israel tienen totalmente desgravadas las importaciones de quinua. Por otro lado, entre las economías grandes con potencial de mercado pero que aún no se encuentran entre las principales importadoras, se observa que Rusia tiene un gravamen moderado (5%), al tiempo que China tiene una arancel de 3%, excepto para las semillas, las que se encuentran totalmente desgravadas. A estos bajos niveles de protección arancelaria debe agregarse que los principales países exportadores gozan de mecanismos preferenciales en muchos de los países importadores. En particular, las exportaciones ecuatorianas y peruanas a los Estados Unidos están totalmente desgravadas como resultado de las preferencias arancelarias previstas en la ATPA (Andean Trade Preference Act) y en el Tratado de Libre Comercio Estados Unidos - Perú, respectivamente. Por su parte, el acceso al mercado de la Unión Europea se encuentra libre de aranceles para los tres exportadores regionales de quinua. Bolivia y Ecuador gozan de la desgravación del producto prevista en el Sistema General de Preferencias, al tiempo que Perú recibe igual trato en el marco del Tratado de Libre Comercio que tiene vigente con el bloque europeo. Finalmente, cabe mencionar que las ventas peruanas de quinua a China se encuentran también libres de aranceles de acuerdo a los compromisos asumidos en el Tratado de Libre Comercio China-Perú. 381 Cuadro 2. Aranceles y preferencias en diferentes mercados 382 Arancel / País importador gravamen preferencial USA Canadá UE Japón Arancel NMF 1,1% 0% 37 €/t 0% Exportador Semillas 0% Los demás 3% Rusia Australia Israel 5% 0% 0% Trato preferencial Bolivia No existe SGP 0 €/t Ecuador ATPA 0% SGP 0 €/t TLC 0 €/t Perú China TLC 0% No existe No existe No existe No existe TLC 0% No existe Fuente: OMC. Se consideraron los siguientes años: 2011 para Australia y Rusia, 2012 para Estados Unidos, Japón, Israel, Unión Europea y Canadá. Nota: el área gris indica que no opera ninguna preferencia porque el arancel NMF es cero En síntesis, considerando conjuntamente los aranceles y los mecanismos preferenciales vigentes, resulta evidente que la protección arancelaria no constituye una barrera importante para el acceso del grano a los principales mercados del mundo. Condiciones de acceso a los mercados regionales. En la mayoría de los países miembros de la ALADI las importaciones de quinua están gravadas con arancel. No obstante, simultáneamente varios de los países de la región han liberado del pago de arancel la compra de quinua para siembra, entre los que se encuentran Argentina, Brasil, Ecuador, Paraguay, Perú, Uruguay y Venezuela. Las importaciones de quinua están libres de aranceles en Perú. Entre los restantes países, Ecuador es el que más se protege de las compras externas con un arancel del 25%. En un segundo nivel de protección, 10%, están Bolivia, Colombia y Panamá. Los países miembros del MERCOSUR tienen un arancel algo inferior (8%), al tiempo que Chile y Cuba registran los menores niveles arancelarios. Cuadro 3. Arancel de la quinua en los países de la ALADI Arancel NMF% País Quinua para siembra Quinua. Los demás Argentina 0 8 Bolivia 0 10 Brasil 0 8 Colombia 0 10 Cuba 0 3 383 Chile 0 6 Ecuador (1) 0 25 México 7 7 Panamá 10 10 Paraguay 0 8 Perú 0 0 Uruguay 0 8 Venezuela 0 8 Fuente: ALADI (1): Además del Arancel NMF existe un gravamen de 0,5% (Fondo de Desarrollo para la infancia) A pesar de que existen aranceles en la mayoría de los países de la región, el comercio intrarregional de quinua se encuentra mayormente desgravado gracias a las preferencias arancelarias previstas en los acuerdos comerciales vigentes. Por ello, si bien existe algún espacio para avanzar en una mayor liberalización del comercio intrarregional de la quinua, el impulso que se puede dar por esta vía es limitado debido a la profundidad de los compromisos ya asumidos en diversos Acuerdos. Cuadro 4. Preferencias arancelarias de la quinua entre los países de la ALADI (%) Otorgante Beneficiario Arg. Bol. Bra. Col. Cub. Chi. Ecu. Méx. Pan. Par. Per. Argentina * 100 100 100 12 100 50 20 12 100 90 Bolivia 100 * 100 100 100 100 100 100 34 100 100 Brasil 100 100 * 100 12 100 50 20 12 100 90 Colombia 100 100 100 * 20 100 100 100 20 100 100 Sin Sin Cuba 28 100 100 20 * 20 pref. 28 20 12 pref. Sin Chile 100 pref. 100 100 20 * 100 100 100 100 100 Ecuador 100 100 100 100 100 100 * 40 28 100 100 Sin México 20 100 20 100 12 100 pref. * 12 8 100 Sin Sin Panamá 28 pref. 28 20 20 100 pref. 28 * 12 100 Paraguay 100 100 100 100 34 100 86 100 34 * 100 Sin Perú 100 100 100 100 pref. 100 100 100 100 100 * Uruguay 100 100 100 100 20 100 84 100 20 100 100 Venezuela 100 100 100 20 100 100 100 28 20 100 100 Fuente: ALADI Uru. 100 100 100 100 Sin pref. Ven. 100 100 100 20 100 100 100 100 100 50 Sin pref. 100 12 20 100 100 * 86 100 100 * 384 Restricciones no arancelarias. Perspectivas de Oferta y Demanda. El comercio internacional de productos agrícolas y alimentos está determinado por regulaciones fitosanitarias y por disposiciones normativas de diversa índole, y en ese sentido la quinua no es una excepción. Por esto, y en la medida en que las barreras arancelarias son escasas o nulas, las medidas no arancelarias constituyen el factor crítico para el acceso de la producción regional a los principales mercados del mundo. Si bien no existen proyecciones formales de incremento de la superficie bajo cultivo y producción de quinua, diversas estimaciones señalan que en el 2011 la superficie sembrada total de Bolivia, Perú y Ecuador alcanzaba las 101.527 hectáreas, y una producción de 80.241 toneladas entre los referidos países que concentran aproximadamente el 90% de la superficie sembrada en el mundo (FAOSTAT). Hasta el momento, las exportaciones de quinua no han enfrentado limitaciones que le impidan acceder a los mercados más exigentes en este aspecto, como son los de Estados Unidos y la Unión Europea, una vez cumplidas las regulaciones de certificación sanitaria por parte de las autoridades competentes. Adicionalmente, debe consignarse que a mayor nivel de procesamiento del producto disminuye el riesgo sanitario, lo que igualmente contribuye a facilitar el acceso del grano y sus derivados. Además de los requisitos sanitarios, es necesario cumplir con las disposiciones para garantizar la inocuidad de los alimentos, lo que incluye disposiciones respecto a control de residuos, niveles máximos tolerables de residuos químicos y otros. Por otro lado, un requisito común entre los países importadores, y que cobra cada vez más importancia, es la trazabilidad del producto, aplicable al proceso productivo primario así como a los demás componentes de la cadena productiva. De igual modo, la producción orgánica está sometida al cumplimiento de normas y procedimientos que deben ser certificados por entidades competentes acreditadas para tal efecto y validadas en los mercados de destino. En definitiva, la mantención de las favorables condiciones de acceso al mercado de que disfrutan la quinua y sus derivados dependerá, en gran medida, de la rigurosidad en el cumplimiento y control de las exigencias sanitarias y de la inocuidad de los alimentos que son usuales en los mercados internacionales. Al respecto, cabe señalar que estas exigencias han ido en aumento durante los últimos años y no debe descartarse que en el futuro se hagan aún más estrictas, de modo que deben constituir un ámbito de especial preocupación para las agencias públicas responsables por mantener y acrecentar el patrimonio fitosanitario de los países productores. Según estimaciones no oficiales publicadas en medios de comunicación de Perú y Bolivia, en el año 2013 la superficie cultivada de quinua habría alcanzado 50.000 has en Perú y 80.000 en Bolivia. El Instituto Boliviano de Comercio Exterior estima que en el 2013 la superficie cultivada en dicho país superó las 95.000 has, lo que significaría una producción superior a las 55.000 toneladas, y exportaciones del orden de los US $ 100 millones. El Ministro de Agricultura de Perú, por su parte, en la inauguración del Encuentro Nacional de Granos Andinos (12 de Agosto de 2013), señaló que las exportaciones peruanas de quinua alcanzarían los US $ 45 millones ese año y que esperan transformarse a finales de esta década en el principal país exportador mundial de quinua. Las autoridades responsables por el sector agropecuario en los países andinos plantean, entonces, una fuerte apuesta por el crecimiento tanto de la superficie cultivada como de la producción y exportaciones. De cumplirse las proyecciones indicadas por las autoridades de los dos principales productores y exportadores mundiales, la superficie bajo cultivo y la producción se duplicarían hacia finales de esta década, incorporando también un mayor número de productores. Hoy se estima que en Bolivia existen unos 70.000 productores de Quinua, y en Perú otros 60.000 productores, la enorme mayoría en pequeña escala y condiciones precarias desde el punto de acceso a los factores productivos. A los efectos de extrapolar las tendencias históricas de producción y volumen exportado por la región, FAOALADI (2013) estimaron regresiones econométricas con datos anuales, desde 1992 hasta la actualidad, respecto a una variable temporal. El ejercicio muestra que el crecimiento tendencial de las exportaciones fue de19%, muy superior al correspondiente a la producción que llegó al 5%, lo que indica que en los próximos años deberá acelerarse el aumento de la producción regional para satisfacer una demanda tan dinámica. Cuadro 5. Estimación econométrica de las tendencias de la producción y del volumen exportado de quinua por la región. Variable dependiente Período Constante Tendencia R-cuadrado Log Producción 1992-2011 10,3 *** 0,05 *** 0,83 Log Exportaciones 1992-2012 6,20 *** 0,19 *** 0,95 (***): Significativo al 99%. Fuente: FAO-ALADI, 2013. En este escenario es razonable esperar que simultáneamente se vaya registrando un aumento del precio internacional de la quinua, lo que a su vez promoverá un aumento de la producción. Todo indica que la quinua aún se encuentra en una etapa de penetración en los mercados internacionales, por tanto, se esperaría que los precios muestren aumentos moderados en el corto y mediano plazo, para estabilizarse en el largo plazo una vez que tiendan a converger las curvas de oferta y demanda. Figura 10. Proyecciones: producción y exportaciones regionales de quinua Fuente: FAO-ALADI, 2013. El gráfico anterior muestra que hacia fines de esta década las exportaciones alcanzarán las 100.000 toneladas, esto es prácticamente el doble del volumen actual, lo que significaría, a los precios actuales, exportaciones en torno a los US $ 300 millones. Las perspectivas de consumo. Como se ha destacado, la demanda se ha expandido rápidamente en los últimos años, especialmente de países con altos niveles de ingreso, como Estados Unidos, Canadá, Francia y Alemania, entre otros. Por otra parte, en algunos de los países tradicionalmente productores y consumidores, como Bolivia, Perú, Ecuador y en menor medida Chile, Argentina y Colombia, se presenta igualmente un renovado interés por la producción y el consumo de quinua y sus productos derivados. Las razones que explican ese explosivo aumento de la demanda parecen ser bastante estructurales, algunas de las cuales se destacan a continuación: La demanda por alimentos saludables. El aumento de la demanda de quinua y sus derivados 385 386 agroindustriales en los países de mayores ingresos está asociado a tendencias y cambios más generales en los patrones de consumo de alimentos, que privilegian cada vez más aquellos alimentos que reúnan características nutricionales saludables, ofrezcan garantías de sanidad e inocuidad y estén asociados a algunas características especiales, como la condición de ser productos orgánicos o ser expresión de tradiciones culturales de reconocido valor. Estudios recientes clasifican los atributos de valor de los alimentos procesados en 5 ejes principales: Placer, Salud, Forma, Practicidad y Ética (Gautier, 2010). La posibilidad de reunir una o más de estas características sería lo que en definitiva permitiría agregar valor a los alimentos y garantizar una demanda dinámica en los mercados internacionales. La quinua, parece claro, puede reunir al menos dos de dichas características: su condición de alimento saludable y las características éticas que se asocian a su historia y tradición cultural. Por ello, la difusión de las características singulares de la quinua y de su alta su calidad nutritiva le permitirá fortalecer su posicionamiento como un producto capaz de cumplir con las crecientes expectativas de los consumidores por acceder a alimentos saludables. Nuevos usos y formas de consumo. La quinua fue hasta hace algunos años un producto destinado principalmente al autoconsumo en grano por parte de los campesinos y pequeños productores de los países andinos. Sin embargo, en la actualidad comienzan a consolidarse nuevas formas de consumo como las que se reseñan a continuación. La principal forma de utilización es el grano bajo diversas modalidades, tostado o molido, o transformado en harina e incluido en diversas mezclas y preparaciones alimenticias. Esta es la forma más común de uso de la quinua para aquéllos que la incorporan como autoconsumo. En el caso de la producción exportada, ésta se envía generalmente en grano a los mercados de destino, donde es sometida a diversos procesos de transformación agroindustrial, para incluir el producto en preparados alimenticios basados en harina de quinua, tales como galletas y masas de diversa índole. Estimaciones del gobierno de Bolivia señalan que el 80% de la producción de Bolivia se destina a los mercados de exportación. Los registros de volúmenes y montos exportables se refieren a la quinua en grano, que es la que posee una clasificación arancelaria específica; las eventuales exportaciones de preparaciones alimenticias con algún contenido de quinua no poseen clasificación arancelaria particular (son clasificadas en la categoría “las demás”) y por lo tanto no existen registros que permitan conjeturar sobre su significación. Dado su posicionamiento como producto funcional, de características especiales orientado a mercados de nicho, es bastante probable que sus formas de consumo evolucionen hacia preparados alimenticios en que su alto contenido nutricional contribuya a agregarles valor. Al respecto, Alarcón (2012) señala que por sus características físicas, la quinua es especialmente apropiada para el procesamiento agroindustrial, de forma que en el futuro la quinua procesada debería ser la forma en que se amplíe y difunda su consumo. Las poblaciones andinas le han otorgado tradicionalmente propiedades medicinales al consumo de granos y harinas de quinua, basados en sus características de contenido vitamínico, de sales minerales y microelementos diversos. Investigaciones recientes han confirmado su uso como alternativa para pacientes que sufren de trastornos derivados de su condición de celiacos, atendiendo al hecho de que la quinua puede sustituir sin dificultades a las harinas y derivados de trigo cuyo consumo afecta a dichos pacientes, asegurando al mismo tiempo los requerimientos nutricionales que su consumo cubre. Por otro lado, hay investigaciones en marcha que mostrarían positivos efectos del consumo de quinua y derivados en relación a pacientes que sufren de diabetes, lo que estaría asociado a sus contenidos de fibra y a la presencia de hidratos de carbono de fácil digestibilidad. Sin duda, de confirmarse estas propiedades, y de avanzar su transformación en medicinas específicas para el tratamiento de esta enfermedad, se abriría un nuevo mercado de enormes perspectivas. Otro uso sobre el que se están desarrollando investigaciones es el de derivados de la industria cosmética y de artículos de belleza y cuidado personal. Se han comenzado a desarrollar productos tales como jabones o cremas de uso corporal, basados en algunas de las propiedades bioquímicas de la quinua que la harían competitiva con otros productos de similar utilización y con menor valor orgánico natural. Ciertamente la posibilidad de que este tipo de uso se transforme en algo masivo está aún distante; sin embargo, existen ejemplos de vinculación exitosa de productos considerados saludables con el desarrollo de productos innovadores vinculados a este tipo de industria que registra altas tasas de expansión a nivel global, como el caso de empresas neozelandesas que asociaron su producción de miel, posicionándola como saludable, con una potente industria de productos cosméticos y de belleza. El consumo de la quinua. Si bien las exportaciones hacia los países de mayores ingresos continuará siendo el motor de la demanda, no debe desestimarse el impacto potencial de las políticas de estímulo para aumentar el consumo local, para lo cual se han puesto en práctica políticas de difusión e incorporación en programas públicos destinados a mejorar la condición nutricional de la población. Al respecto, vale la pena consignar que en Bolivia se está comenzando a incorporar la quinua en las meriendas escolares destinadas a la población de menores ingresos. La figura que se presenta a continuación revela que el consumo en los países importadores está todavía en niveles muy distantes del observado en Bolivia y Perú, y aunque no se espera que los países importadores alcancen esos niveles, es muy probable que aumenten sus tasas actuales de consumo Figura11. Consumo anual por persona (Kg). Fuente: Elaboración propia, basado en la estimación de consumo aparente, con datos de FAOSTAT, ALADI, Trade Map y Banco Mundial. Si bien la demanda externa se presenta sólida y sostenible, es igualmente importante desarrollar acciones tendientes a fortalecer la demanda interna. En Bolivia el 80% de la producción se orienta a la exportación, en tanto en Perú esa proporción está en torno al 25%, aunque creciendo rápidamente, pues la expansión de la producción registrada en los últimos años tiene como motor principal la inserción en los mercados internacionales. Tanto Bolivia como Perú han impulsado políticas para impulsar el consumo de quinua, en el marco de programas de alimentación escolar y de promoción de una alimentación saludable, que incluye a la quinua como uno de sus componentes principales. 387 388 Perspectivas de la producción. Los incrementos en los volúmenes de producción se han basado principalmente en aumentos de la superficie cultivada, más que en incrementos de la productividad física por hectárea. En efecto, en el caso de Bolivia, el rendimiento alcanzó a 6.45 quintales por hectárea en el año 2000, en tanto el 2011 registró un promedio de 5.90 qq/hectárea. La serie de 10 años muestra un estancamiento con leves fluctuaciones hacia abajo o hacia arriba, probablemente vinculados a las condiciones del clima. En el caso de Perú la situación es levemente diferente, pues en el año 2000 el rendimiento llegó a 9.7 qq/hectárea, y en el año 2011 llegó a 11.6 qq/hectárea, lo que supone un aumento más bien modesto de la productividad medida en términos físicos. Figura 12. Evolución del rendimiento por hectárea de cuatro tipos de cereales (t/hectárea) en Bolivia. Fuente: Elaboración propia, en base a Encuesta Nacional Agropecuaria, Estado Plurinacional de Bolivia, 2008. Las cifras de la figura anterior permiten apreciar cómo en Bolivia otros granos, en este caso trigo, maíz y arroz, han aumentado sus rendimientos por hectárea, en tanto la quinua permanece sin variaciones. Por ello, aumentar la productividad será un asunto esencial en los próximos años, tanto porque es una manera muy directa de mejorar el nivel de ingresos de los productores, cuanto porque la expansión de la superficie bajo cultivo de la quinua hacia nuevas regiones geográficas no es una variable que pueda extenderse indefinidamente. Las razones para este comportamiento que revela un estancamiento tecnológico probablemente son diversas; sin embargo, las más importantes parecen estar asociadas a los siguientes aspectos: a) Restricciones que afectan a los pequeños productores, que son la inmensa mayoría de los productores de quinua, para acceder a factores productivos básicos tales como crédito, asistencia técnica, recursos hídricos, etc. b) La gran variabilidad genética y baja calidad de las semillas utilizadas, lo que afecta los rendimientos y calidad del producto. Mejorar este aspecto es central para elevar la productividad, y si bien los Institutos de Investigación Agropecuaria y algunas instituciones privadas sin fines de lucro vienen desarrollando trabajos en este ámbito, éstos son todavía insuficientes como para provocar un cambio tecnológico significativo; además, no existen los arreglos institucionales para la difusión de los avances tecnológicos ya desarrollados. c) Grandes pérdidas de post cosecha, asociadas igualmente a carencias propias de los pequeños productores, especialmente falta de instalaciones adecuadas para almacenamiento y procesamiento. d) Falta de infraestructura eficiente de procesamiento, que en general se lleva a cabo con métodos rudimentarios, lo que acrecienta las pérdidas de post cosecha. e) Incorporación de suelos degradados o marginales al cultivo de quinua, la que a pesar de su gran adaptabilidad agroecológica, requiere de condiciones básicas de fertilidad para su desarrollo. En definitiva, puede concluirse que las posibilidades de aumentar la producción en los países tradicionalmente productores de quinua son amplias y se fundamentan tanto en el aumento de la superficie cultivada, como ha venido ocurriendo durante en los últimos años, como en el potencial para aumentar gradualmente los rendimientos por unidad de superficie en la medida que se vayan resolviendo las dificultades y limitaciones que afectan a la pequeña agricultura. Sin embargo, muy probablemente el incremento de la producción de los países andinos no será suficiente para hacer frente al crecimiento esperado de la demanda mundial de quinua. Otros países aprovecharán esta situación y podrán incrementar su producción de quinua; no obstante, hay que tomar en consideración que, dependiendo del país que ingrese a competir en la producción de quinua, se afectará en distinta medida a los productores andinos, quienes se podrían encontrar en desventaja en aspectos de financiamiento, tecnología y recursos productivos. Características de la Cadena de Valor. La quinua es producida casi en su totalidad por productores campesinos, y por tanto con una oferta muy atomizada. Tan sólo en Bolivia se estima que existen al menos 70,000 pequeños productores de quinua, lo que significa que en promedio cultivarían alrededor de una hectárea. Esta característica está en la base de la estructura de los canales de mercadeo que se han establecido para el flujo de la quinua hacia los mercados locales, regionales y de exportación. Si bien dichos canales tienen algunas variaciones dependiendo del destino final del producto, su estructura básica es similar, y está determinada por el hecho de que en general se trata de una oferta transada en pequeños volúmenes y por su alta heterogeneidad en cuanto a calidad y características físicas. Un elemento adicional que debe señalarse, como condicionante para la conformación de sus canales de comercialización, es que la quinua no es un producto que pueda ser consumido directamente; por el contrario, debe ser sometida a diversos procesos previos de secado, descascarado y desaponificación, lo que ofrece lugar a la presencia de intermediarios que realizan esas tareas. La demanda internacional ha elevado las exigencias en términos de calidad y homogeneización del producto, lo que ha impulsado el surgimiento de intermediarios que procuran acortar la cadena de comercialización, precisamente con la finalidad de disminuir los costos de transacción así como obtener mejores condiciones para asegurar la calidad e inocuidad del producto. No existen estudios detallados que permitan cuantificar la forma en que los recursos son distribuidos entre los diferentes eslabones de la cadena de valor, aun cuando es válido suponer que no difiera significativamente de otras cadenas de valor en las que el grueso de los ingresos es capturado por los comerciantes y transformadores agroindustriales. Así, contrastan los precios al menudeo en algunos supermercados de Estados Unidos durante julio del 2013, entre US$ 14 – US$ 25 por kg de quinua perla (investigación directa de los autores), con los US$3 / kg del precio de exportación libre a bordo. Principales actores de la cadena de valor. La cadena de valor presenta una gran diversidad de actores, con un alto grado de heterogeneidad respecto de su poder económico, nivel de tecnología empleado y forma de articulación con los demás eslabones de la cadena de valor. La estructura de los circuitos de comercialización de la quinua es similar a la de otros granos andinos así como de otros productos de fuerte raigambre campesina, en los que justamente el eslabón más débil es el de la producción primaria (Fundación FAUTAPO, 2012). A continuación 389 390 se describe la composición de los principales actores de la cadena de valor de la quinua, cuya caracterización es sintetizada en el Cuadro 6 (IDEPRO, 2012). Producción primaria. Se trata mayoritariamente de pequeños productores individuales, aun cuando participan también cooperativas y otras formas asociativas formales e informales. No disponen de infraestructura básica para almacenamiento, secado y descascarado lo que, sumado a sus bajos niveles de ingresos, impiden casi cualquier capacidad de negociación, y son por lo tanto el eslabón más débil de la cadena de valor. Cabe destacar algunas excepciones, como son las organizaciones de productores adheridas a la CABOLQUI (Cámara Boliviana de Exportadores de Quinua y Productos Orgánicos), quienes han logrado recibir hasta el 70% de los precios de exportación FOB. Acopio y procesamiento básico. Se trata por lo general de pequeñas e incluso micro empresas individuales, a las que más recientemente comienzan a agregarse cooperativas y asociaciones de productores, que han conseguido establecer instalaciones de pequeña escala para realizar en mejores condiciones el proceso de secado, descascarado y desamargado. Por lo general son centros de acopio localizados a nivel local, desde donde la producción es llevada a los mercados regionales e internacionales. Industrialización. Este proceso incluye eventualmente parte de la transformación primaria básica, pero se concentra fundamentalmente en la molienda del grano y su preparación para ser consumido directamente como harina o para ser incorporado a procesos adicionales de industrialización en los cuales la quinua es utilizada como insumo. Aquí participan fundamentalmente pequeñas y medianas empresas, incluyendo algunas cooperativas y asociaciones de productores. Esencialmente se trata de empresas que acopian, benefician, industrializan y comercializan la quinua orgánica o convencional articulándose de manera directa con los que comercializan el producto en su destino final, sea éste nacional o internacional. Comercialización para mercado interno. El mercado interno de tipo local o destinado a pequeñas poblaciones rurales es asumido mayoritariamente por los propios pequeños productores, que venden su producto en las ferias que semanalmente se llevan a cabo en las diferentes localidades. El mercado regional y el de los principales centros urbanos es abastecido principalmente a través de mayoristas que se articulan con las industrias de procesamiento. En algunos casos, la industria procesadora está ubicada en los propios centros urbanos mayores, de modo que la transacción se hace entre los acopiadores y la industria procesadora directamente. Comercialización para el mercado externo. La producción destinada a los mercados externos tiene otro nivel de exigencias, en cuanto a presentación, uniformidad e inocuidad. Debe resaltarse, además, que la quinua exportada es mayoritariamente producida y certificada como quinua orgánica, lo que contribuye a que se trate de canales de comercialización más especializados, que se vinculan directamente con los importadores en los mercados de destino. Por lo general se trata de empresas medianas o incluso grandes, que poseen la estructura administrativa y condiciones de soporte financiero como para cumplir los trámites y requisitos que son propios del comercio internacional. Las organizaciones y asociaciones campesinas que logran vincularse a los mercados externos por lo general consiguen hacerlo si cuentan con el respaldo de alguna institución pública o el respaldo de alguna ONG. 391 Cuadro 6. Principales componentes de la cadena de valor ESLABÓN VARIANTES Comercialización para exportación. Empresas exportadoras especializadas. Tamaño medio o grande. Comercialización Industralización Transformación primaria Comercialización para mercado interno. Empresas de tamaño medio, generalmente parte de la industria procesadora. Procesamiento. Industria de tamaño medio o grande, localizada a nivel regional o centros urbanos mayores. Beneficiado industrial. Acopiadores de nivel local o regional, y tamaño medio. Beneficiado no industrial. Pequeños acopiadores de nivel local Producción del grano de quinua Producción de quinua convencional. Micro y Pequeños productores y asociaciones Producción de quinua orgánica. Pequeños productores y asociaciones Fuente: Elaboración propia basado en IDEPRO, 2012. Requerimientos para una mejor operación de la cadena de valor. pequeños productores en su vinculación con el resto de la cadena de valor. La estructura de los canales de comercialización está en proceso de transformación como consecuencia del rápido aumento de la demanda externa y también por el incremento de la demanda en los centros urbanos más densamente poblados. • La puesta en operación de programas que vinculen de forma más estable y ventajosa a los productores, como proveedores de la industria procesadora, es también un tipo de experiencia de políticas que se ha revelado exitosa en diversos países. La posibilidad de que los beneficios económicos derivados del aumento de la demanda y precios internacionales lleguen a los pequeños productores campesinos depende en buena medida del perfeccionamiento de los canales de intermediación y procesamiento del producto. Para ello se requieren políticas públicas de apoyo que apunten a resolver algunos de los principales problemas actualmente existentes: • El apoyo a la consolidación de formas asociativas y el soporte técnico, financiero e institucional para que dichas asociaciones puedan disponer de capacidades de acopio de pequeña escala, así como de instalaciones que les permitan efectuar un primer tratamiento de selección y preparación del grano para su transformación industrial, parecen ser un punto de partida básico para mejorar la posición de los • El desarrollo de programas gubernamentales de estímulo al consumo interno de quinua debería estar vinculado al establecimiento de mecanismos de compras públicas directas a las cooperativas y organizaciones de productores, acortando la cadena de comercialización. • La realización de estudios detallados de la cadena de valor de la quinua y de su proceso de transformación debería contribuir a una mejor focalización de los requerimientos y prioridades de políticas públicas para mejorar su funcionamiento. Desafíos para las Políticas Públicas. Las favorables perspectivas para la producción y colocación de la quinua en los mercados regionales e internacionales probablemente se mantendrán 392 en los próximos años, de manera que su cultivo es una muy valiosa oportunidad para promover el desarrollo de la agricultura familiar campesina. Sin embargo, para que los beneficios de esa oportunidad sea finalmente capitalizado por los pequeños productores, se requiere de políticas públicas específicas y focalizadas adecuadamente. Entre las áreas que prioritariamente deberían ser abordadas se destacan las siguientes: • Aumentar la productividad, incorporando innovaciones tecnológicas especialmente en lo referente a calidad de las semillas y manejo del cultivo, y potenciando los programas de asistencia técnica y transferencia tecnológica. • Desarrollar líneas de investigación que permitan una producción con mayores niveles de estandarización y uniformidad, sin que con ello se atente contra la gran y rica biodiversidad presente en este cultivo. • Promover el desarrollo de formas asociativas para mejorar la escala de operaciones de la pequeña producción campesina, tanto a nivel de producción básica como de procesamiento, industrialización y comercialización del producto. • Mejorar la infraestructura de acopio y secado, como una forma de reducir las pérdidas de postcosecha, y al mismo tiempo de dotar a las organizaciones de pequeños productores de un mayor poder de negociación en su relación con los otros eslabones de la cadena de valor. • Desarrollar investigaciones acerca de nuevos usos de la quinua, como una manera de aumentar y segmentar la oferta y responder con prontitud a los nuevos perfiles de demanda en los mercados. • Promover campañas que contribuyan a un mejor conocimiento del producto en los mercados internacionales, tanto en lo que se refiere a sus características nutricionales, como a los valores éticos y culturales que se asocian a su cultivo. • Efectuar un seguimiento del comportamiento de los mercados, especialmente externos, de tal manera de prevenir desajustes entre oferta y demanda que puedan eventualmente afectar de modo negativo los precios. • Otorgar continuidad a las políticas públicas que promueven el consumo interno, mediante la incorporación a las raciones alimentarias distribuidas en escuelas y colegios, así como otras medidas de promoción y difusión que se han puesto en ejecución. • Ciertamente, la aplicación de políticas públicas de apoyo a la producción de quinua requerirá de participación de los diversos actores de la cadena de valor, de continuidad en el tiempo para permitirles un impacto efectivo, y de una adecuada focalización para asegurar que llega a los segmentos de productores en que ella es más necesaria. Conclusiones. La creciente demanda en los mercados internacionales continuará siendo el principal factor de estímulo para el desarrollo del cultivo de la quinua durante los próximos años. Se constata un alto interés por sus características saludables, por los valores y tradiciones asociadas a su producción y por las diferentes opciones de preparación y consumo que ofrecen el grano y sus derivados. Las proyecciones de demanda y crecimiento de la producción tanto en países en desarrollo como desarrollados permiten esperar, al menos hasta finales de esta década, un nivel de precios similar e incluso más elevado que el actual; por ende, el cultivo de la quinua continuará siendo una buena alternativa para mejorar los ingresos de los pequeños productores, especialmente de la región andina. Así, el estímulo a la producción de quinua debería ser visto también como una potente opción de políticas públicas orientadas a combatir la pobreza rural y a mejorar las condiciones de alimentación y nutrición de los sectores de menores ingresos. Sin embargo, será necesario considerar cómo los mayores precios de la quinua no impiden el acceso de las poblaciones vulnerables que no han sido consumidores tradicionales de quinua a este nutritivo alimento. Los programas gubernamentales de compras públicas de Bolivia, Perú y Ecuador parecen dar luces en este ámbito. El desarrollo del cultivo de la quinua requiere igualmente de políticas de apoyo que se orienten especialmente a superar los principales problemas que afectan su productividad, especialmente considerando que los países desarrollados entrarán con mayor fuerza en los mercados como productores, para lo cual se requiere la investigación y difusión de paquetes tecnológicos adaptados a las diferentes condiciones agroecológicas en que se desenvuelve el cultivo. De igual manera, el perfeccionamiento de la cadena de valor, entregando mejores condiciones de negociación a los pequeños productores, dotando a sus organizaciones de las condiciones básicas de almacenamiento y transformación primaria, debería ser un área de preocupación preferente para los organismos públicos, pues de lo contrario se corre el riesgo de que la bonanza y beneficios económicos de los altos precios de la quinua no lleguen a manos de los pequeños productores. Por último, el interés y esfuerzo coordinado de los organismos públicos de los países productores, así como de las ONG y organizaciones internacionales vinculadas al sector agrario, puede contribuir a ampliar el conocimiento sobre las cualidades de la quinua, lo que fortalecerá su posicionamiento como alimento saludable, asociado a valores y tradiciones culturales que son valoradas en los mercados internacionales. Bibliografía Alarcón, A. (2012). Mercado de la Quinua. Programa de Servicios Agrícolas Provinciales – Unidad para el Cambio Rural (PROSAP-UCAR). Buenos Aires. Argentina. FAO (2011). Quinoa: An ancient crop to contribute to world food security. http://www.fao.org/alc/file/media/pubs/2011/ cultivo_quinua_en.pdf. Julio. FAO (2012). Celebrating the International Year of Quinoa: A future Sown Thousands of Years Ago. Bioversity and FAO (2012). Concept Note. Junio. FAO (2013a). Special Feature on Quinoa. Food Outlook, June. FAO – ALADI (2013b). Tendencias y Perspectivas del Comercio de la Quinua. FAO (2013c). Boletín de Agricultura Familiar. JulioSeptiembre. FAUTAPO (2012). La Quinua Real en el Altiplano Sur de Bolivia: Experiencia con enfoque de cadena. La Paz. Bolivia. Gautier, F. (2010). Principales tendencias de la innovación alimenticia. Presentación ILACAD world retail. Santiago de Chile, 13 de octubre de 2010. IDEPRO. (2012) Institución Financiera de Desarrollo. La Paz, Bolivia. http://www.idepro.org/ quinoa.html World Farmers’ Organization (2013). F@rmletter. Issue n. 17. Julio. 393 713