4Q 2009

Anuncio

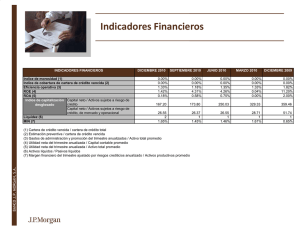

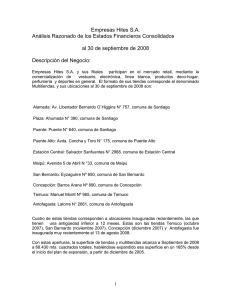

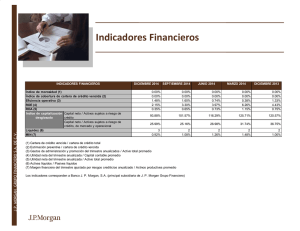

Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. Análisis Razonado de los Estados Financieros Consolidados Empresas Hites S.A. (Períodos comprendidos entre el 01 de enero y 31 de diciembre de los años 2009 y 2008) Descripción del Negocio: Empresas Hites S.A. y sus filiales participan en el mercado retail, mediante la comercialización de vestuario, electrónica, línea blanca, productos deco-hogar, perfumería y deportes en general. Las ubicaciones de las multitiendas Hites son acordes con los segmentos socio económicos C3-D, donde la empresa está focalizada, cuentan con formatos de la nueva generación de multitiendas Hites, con superficies cercanas a 5.000 metros cuadrados cada una, permiten atender de forma eficiente a consumidores de ese segmento, con propuestas comerciales acordes con sus hábitos, gustos y preferencias. Las direcciones de cada una de esas Multitiendas al 31 de diciembre de 2009 son: Alameda: Av. Libertador Bernardo O`Higgins N° 757, comuna de Santiago Plaza: Ahumada Nº 390, comuna de Santiago Puente: Puente Nº 640, comuna de Santiago Puente Alto: Avda. Concha y Toro Nº 175, comuna de Puente Alto Estación Central: Salvador Sanfuentes Nº 2968, comuna de Estación Central Maipú: Avenida 5 de Abril N °33, comuna de Maipú San Bernardo: Eyzaguirre Nº 650, comuna de San Bernardo Concepción: Barros Arana Nº 890, comuna de Concepción Temuco: Manuel Montt Nº 965, comuna de Temuco Antofagasta: Latorre N° 2661, comuna de Antofagasta La superficie total de tiendas y multitiendas alcanza a diciembre de 2009 los 68.430 metros cuadrados, con un crecimiento de un 165% desde el inicio del plan de expansión, a partir de diciembre de 2005. Adicionalmente la empresa cuenta con dos tiendas de menor formato, ubicadas en: Rancagua Independencia 751, ciudad de Rancagua Edificio Puente Puente 696, comuna de Santiago 1 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. La participación estimada de mercado en ventas de mercaderías a diciembre de 2009 alcanza a un 4,0% distribuyéndose estimativamente entre los partícipes conforme a lo siguiente: La Sociedad, además de la comercialización de productos, mediante la Tarjeta Hites presta servicios de financiamiento a sus clientes tanto en las compras de productos y servicios en las multitiendas Hites, así como servicios financieros complementarios, tales como avances en efectivo, seguros de distinto tipo, posibilidad de uso de la Tarjeta en diversos comercios adheridos, etc. Evolución número de tarjeta emitidas 1.130.107 1.147.317 2006 926.615 2005 711.891 585.427 TCAC* = 18,32% 2007 2008 2009 TCAC*= Tasa de Crecimiento Anual Compuesta Información al 31 de diciembre de cada año 2 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. La cartera de colocaciones netas al cierre de cada año evoluciona en forma similar al número de tarjetas emitidas, aunque las colocaciones por cliente tienden a aumentar, en la medida que la cartera se hace mas conocida para la empresa, y se tiene mayor experiencia con ella. Evolución cartera neta de colocaciones 2007 2008 81.775.184 72.254.511 2006 72.218.154 2005 60.132.765 42.150.384 TCAC* = 18,02% 2009 TCAC*= Tasa de Crecimiento Anual Compuesta Millones de pesos de diciembre de 2009 Información al 31 de diciembre de cada año 3 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. I Análisis del Balance Se presentan a continuación los cuadros de Estados Financieros Consolidados de Empresas Hites S.A. al 31 de diciembre de 2009 comparativos con igual ejercicio del año anterior, los cuales han sido reajustados extracontablemente por el porcentaje de variación del Índice de Precios al Consumidor (IPC), correspondiente a -2,3% con el objetivo de realizar los análisis pertinentes. Cabe señalar que se han producido significativos cambios en los Estados Financieros de la Compañía debido a dos efectos principales: el ingreso de capital por la apertura a la Bolsa de la empresa con fecha 3 de diciembre del 2009 y la tendencia positiva en el consumo de nuestro segmento de clientes debido a la reactivación de la economía. Activos: Al 31 de diciembre de 2009, los activos de la Sociedad ascendieron a M$ 152.788.139 comparados con M$ 136.998.584 a igual ejercicio del año anterior, lo que significó un aumento del 11,53%. ACTIVOS Activos Circulantes Activos Fijos Otros Activos Total Activos 31-Dic-09 M$ 109.727.582 26.036.421 17.024.136 152.788.139 31-Dic-08 M$ 99.773.249 25.981.344 11.243.991 136.998.584 Variación M$ % 9.954.333 9,98% 55.077 0,21% 5.780.145 51,41% 15.789.555 11,53% a.1 Activos Circulantes: El aumento de M$ 9.954.333 se explica por el incremento en los saldos de caja e inversiones líquidas de que disponía la empresa al cierre de 2009, dado el aumento de capital recientemente efectuado, y por el mayor saldo de cartera en la Tarjeta Hites dado el aumento de colocaciones concretadas durante el mes de diciembre 2010 (segmento vencimiento dentro 12 meses). a.3 Otros Activos La principal causa de la variación positiva que presentan, es el crecimiento de las colocaciones con tarjeta Hites (segmento vencimiento más de doce meses), así como el efecto contable por aumento de los impuestos diferidos de largo plazo de pérdidas tributarias obtenidas por algunas de las filiales de Empresas Hites S.A. Pasivos y Patrimonio PASIVOS Pasivos circulantes Pasivos a largo plazo Interés Minoritario Patrimonio Total Pasivos 31-Dic-09 M$ 43.289.364 30.433.853 9.299 79.055.623 152.788.139 31-Dic-08 M$ 43.342.277 39.904.969 7.549 53.743.789 136.998.584 Variación M$ % (52.913) (0,12)% (9.471.116) (23,73)% 1.750 23,18% 25.311.834 47,10% 15.789.555 11,53% b.1.- Pasivos Circulantes 4 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. Aún cuando los saldos de pasivo circulante no presentan variaciones significativas, si hay cambios importantes en la composición de los mismos: aumenta el saldo de Cuentas por Pagar a Proveedores, por mercaderías compradas para enfrentar la fuerte actividad comercial de diciembre de 2009 (al contrario en diciembre de 2008 se mantuvo, para enfrentar la crisis financiera internacional, una posición conservadora en compra de mercaderías), y disminuye el saldo de la deuda bancaria de largo plazo-porción corto plazo. Por su parte, la deuda bancaria de corto plazo registró una ligera disminución, por amortizaciones efectuadas con los recursos recibidos por el aumento de capital efectuado. b.2.- Pasivos a Largo Plazo: La disminución de M$9.471.116 se explica por el prepago efectuado al crédito sindicado que tiene la empresa, con los recursos obtenidos del aumento de capital efectuado. b.3.- Patrimonio: La variación positiva del saldo de Patrimonio entre ambos ejercicios, de un 47% (M$ 25.311.834) se explica fundamentalmente por el aumento de capital concretado a través de la apertura bursátil de la empresa llevado a cabo a inicios de diciembre de 2009, así como a los positivos resultados obtenidos durante dicho ejercicio. C.- Principales Tendencias Liquidez Indicadores Liquidez corriente Razón Acida Capital de Trabajo Unidades Veces Veces MM$ 31-Dic-09 2,53 2,01 66.438 31-Dic-08 2,30 1,70 56.431 Variación 0,23 0,31 10.007 Los indicadores de liquidez presentan variaciones positivas, producto de los nuevos recursos obtenidos por el aumento de capital llevado a cabo. El fuerte de esos recursos, luego del prepago ya señalado están invertidos en colocaciones en tarjeta Hites y disponibles en inversiones de corto plazo. Endeudamiento Indicadores Unidades 31-Dic-08 Variación 0,93 1,55 (0,62) % 58,72% 52,06% 6,66% % 41,28% 47,94% (6,66)% 3,55 3,38 0,17 Nivel de endeudamiento Veces Razón deuda corto plazo Razón deuda largo plazo Cobertura gastos financieros 31-Dic-09 Veces Los indicadores de endeudamiento presentan disminuciones, consecuentes con el aumento de capital recientemente efectuado así como por la capitalización de utilidades financieras generadas en los últimos 12 meses. Estos indicadores de endeudamiento reflejan, asimismo el potencial de la empresa para levantar recursos del mercado financiero, si ello fuere necesario para expandir el negocio. 5 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. II.- Análisis del Estado de Resultados Estado de Resultados a diciembre de 2009 M$ Variaciones ESTADO DE RESULTADO 31-Dic-09 31-Dic-08 Ingresos de explotación 148.860.900 158.034.065 (9.173.165) (5,80)% Costos de explotación Margen de explotación Gastos de administración y ventas Resultado operacional Otros Ingresos y Egresos Fuera de Explotación (neto) (76.606.955) 72.253.945 (63.674.466) 8.579.479 (80.664.795) 77.369.270 (64.664.703) 12.704.567 4.057.840 (5.115.325) 990.237 (4.125.088) (5,03)% (6,61)% (1,53)% (32,47)% (732.433) (710.826) (21.607) 3,04% (3.961.260) (4.946.491) 985.231 (19,92)% 396.342 (1.102.250) 1.498.592 (135,96)% 282.226 (4.015.125) (2.426.524) (9.186.091) 2.708.750 5.170.966 (111,63)% (56,29)% 4.564.354 (856.318) 3.708.036 (7.367) 3.700.669 14.435.839 9,70% 3.518.476 (559.221) 2.959.255 (5.809) 2.953.446 17.329.816 10,97% 1.045.878 (297.097) 748.781 (1.558) 747.223 (2.893.977) 29,73% 53,13% 25,30% 26,82% 25,30% (16,70)% Ingresos y Gastos Financieros Diferencia de cambio Corrección monetaria Resultado no operacional Resultado antes de impuesto a la renta Impuesto a la renta Utilidad antes de interés minoritario Interés minoritario Utilidad del Ejercicio R.A.I.I.D.A.I.E. Margen R.A.I.I.D.A.I.E. M$ % Ingresos de Explotación Para el año 2009, la disminución del 5,8% registrada en los ingresos de explotación versus el año anterior, se explica por una caída del 9,2% en los ingresos por venta retail, y de un aumento del 0,5% en los ingresos por servicios financieros. Es de destacar que las variaciones trimestrales de los ingresos por ventas de mercaderías durante 2009 evolucionaron positivamente, es decir, pasaron de ser negativas en los 3 primeros trimestres de 2009 a estabilizarse en el cuarto trimestre, el de mayor importancia estacional de cada año. Por otra parte, los ingresos por servicios financieros registraron en ese cuarto trimestre una leve disminución, producto de la menor cartera promedio que se mantuvo en el trimestre, compensada parcialmente, por ajustes efectuados en las tarifas por estos servicios. La menor cartera de colocaciones y su efecto en resultados se hizo manifiesta a partir de abril 2009, sin embargo las políticas crediticias internas han llevado a reponer la oferta de productos financieros a nuestros clientes, por lo tanto se espera que el crecimiento que está nuevamente registrando la cartera neta genere un positivo efecto futuro. 6 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. Margen de Explotación La ligera disminución registrada en el margen de explotación, desde 49,0% (2008) a 48,5% (2009) se explica por las limitaciones al crecimiento de la cartera de colocaciones que la empresa debió enfrentar durante gran parte del año 2009, tanto por las limitaciones de recursos que impuso el mercado financiero como por las políticas internas de control del riesgo de crédito de una cartera que enfrentaba un entorno laboral incierto. Gastos de Administración y Ventas La variación registrada se explica por las medidas tomadas por la administración con el objeto de neutralizar los efectos de la crisis financiera internacional: • Menores gastos en remuneraciones a pesar de contar con una multitienda inaugurada en agosto 2008 y que por tanto en 2008 registró solo 5 meses de gastos. La dotación promedio de personal interno en el ejercicio se ha disminuido en un 13,1%, con reducción de dotaciones y cargos tanto en funciones operativas como a nivel ejecutivo. También se han realizado renegociaciones de contratos de servicios externos, tales como vigilancia, aseo, etc. • Ahorros logrados en los ítems de materiales de ventas, despachos a locales y gastos de viajes. • Menores gastos de marketing logrados mediante negociaciones realizadas con los medios masivos buscando mantener el número de impactos a público objetivo, esto tanto en TV como en prensa escrita. • Disminución en los gastos generales explicada por ahorros logrados por racionalizaciones y cambios de protocolos de comunicaciones, y ahorros en mantención de equipos y edificios, parcialmente compensados por los mayores gastos que genera la tienda Antofagasta. • Significativa disminución en el cargo por gastos diferidos (gastos de captación y evaluación crediticia asociada a nuevos clientes); la fuerte expansión del número de clientes durante 2007 y 2008 son el principal concepto de estos cargos. Este concepto de gastos se está viendo disminuido cada mes, por cuanto los egresos que los generaron fueron ya 100% amortizados al 31 de diciembre de 2009. Los ahorros logrados en el manejo de las variables señaladas, permitieron compensar con holgura el aumento de M$ 2.022.572 en los cargos por provisión de incobrables, generada por la evolución del riesgo crediticio, producto de la crisis, y por crecimiento de la cartera, especialmente en diciembre 2009. Se destaca que el aumento de cargos por incobrables se descompone de la siguiente forma: - primer trimestre 2009 versus 2008 - segundo trimestre 2009 versus 2008 - tercer trimestre 2009 versus 2008 - cuarto trimestre 2009 versus 2008 Aumento neto de cargo por incobrables en el ejercicio +M$ 2.036.798 +M$ 344.652 -M$ 482.718 +M$ 123.840 M$ 2.022.572 Las variaciones trimestrales de la cartera bruta de colocaciones, en tanto, fueron las siguientes: 7 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. - primer trimestre 2009 versus 2008 - segundo trimestre 2009 versus 2008 - tercer trimestre 2009 versus 2008 - cuarto trimestre 2009 versus 2008 -M$ 3.108.976 -M$ 5.781.721 -M$ 3.786.612 +M$9.520.673 De esta forma, se puede apreciar que los aumentos de los cargos por provisiones en los 2 primeros trimestres se originaron por aumentos de riesgo de cartera, en tanto que el aumento del cargo de provisiones del cuarto trimestre se originó exclusivamente por el fuerte crecimiento alcanzado en la cartera de colocaciones en el mes de diciembre 2009. En todo caso el efecto neto que prima es el primero si se considera el año completo, según se puede deducir de la observación de ambos cuadros. Riesgo de Cartera El indicador de riesgo de cartera, medido como (provisiones requeridas por el modelo empírico/colocaciones brutas al 31 de diciembre de cada año) disminuyó desde un 10,2% (31-122008) al 10,1% (31-12-2009), situándose, de esta forma, por debajo del máximo anual reflejado en las provisiones del primer trimestre del 2009, cuando alcanzó un máximo trimestral del 11,8%. Entre las razones de esta mejoría del riesgo de cartera se debe destacar el que la empresa realizó en el primer semestre de 2009 castigos de cartera que afectaron su rentabilidad, que, sin embargo, han tenido un muy positivo impacto en los trimestres siguientes. Resultado Operacional La disminución de M$ 4.125.088 registrada en el resultado operacional es un reflejo de lo ocurrido con el margen de explotación, y por ende, con la variación registrada en los ingresos, cuyas caídas en los primeros trimestres de 2009 fueron solo parcialmente compensadas por las disminuciones logradas de gastos de administración y ventas. Estos últimos tampoco pudieron reflejar completamente el esfuerzo realizado, ya que los mayores cargos en el año por provisiones por incobrables, dada la limpieza de cartera efectuada en el primer semestre de 2009, los impactaron en M$ 2.022.572. Resultado No Operacional Presenta una pérdida de M$4.015.125, generada principalmente por los cargos financieros. Evolutivamente, el resultado no operacional comparativo se ha presentado de la siguiente forma: M$ 2008 2009 DIFERENCIA 1er trim 2do trim 3er trim 4to trim acumulada -454.053 -1.122.020 -667.967 -2.500.872 -1.671.261 829.611 -1.723.017 -318.034 1.404.983 -4.508.149 -903.810 3.604.339 -9.186.091 -4.015.125 5.170.966 La fuerte baja registrada en la tasa TAB nominal de 180 días, base del devengo de los intereses pagados por la empresa, generó en el segundo trimestre una fuerte caída de la carga financiera, la que se mantendrá al menos por el primer semestre de 2010. Este factor se verá reforzado por los menores cargos financieros que deberá soportar la empresa por haber amortizado una proporción 8 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. importante de sus pasivos financieros con parte del producto obtenido por el aumento de capital efectuado en diciembre 2009. Otros factores no operacionales, la corrección monetaria y la variación del tipo de cambio, contribuyeron también con abonos a resultados en el curso de 2009. Resultado del ejercicio: El resultado neto 2009, una utilidad de M$ 3.700.669, presenta un aumento del 25,3% respecto de lo alcanzado el año anterior. Aún cuando la evolución de los factores no operacionales fue determinante, las medidas operacionales tomadas sobre procesos, estructuras y operaciones en general permitieron una mejora en la rentabilidad a pesar del entorno desfavorable en que se desenvolvió la empresa y la industria durante parte importante de 2009. R.A.I.I.D.A.I.E: El R.A.I.I.D.A.I.E. 2009 alcanzó la suma de M$ 14.435.839, con una disminución del 16,7% respecto del año anterior. La evolución sigue la línea de lo ocurrido con la utilidad operacional, impactada muy fuertemente por la disminución de ingresos en los primeros trimestres y los castigos de incobrables efectuados en el primer trimestre de 2009. 9 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. Principales Tendencias Actividad Indicadores Rotación de Inventario Permanencia de Inventarios Rotación Activo Fijo Unidades 31-Dic-09 31-Dic-08 Variación Veces 5,11 4,83 0,28 Días 70,46 74,58 (4,12) Veces 5,72 6,08 (0,37) La importante mejora en los indicadores de rotación de existencias da cuenta de los esfuerzos realizados por la compañía por liberar recursos y mejorar la eficiencia en su gestión de existencias. Es de destacar que la empresa presenta como Costo de Explotación, utilizado para el cálculo de la Rotación de Inventarios, exclusivamente el costo de las mercaderías vendidas, sin componentes de costo relacionados a la parte crediticia del negocio. La disminución de la rotación del activo fijo refleja el aporte de capital recibido en junio 2009. Rentabilidad Indicadores Rentabilidad del Patrimonio (*) Rentabilidad del Activo (*) Rendimiento activos operacionales Unidades % % % 31-Dic-09 5,57% 2,55% 6,18% 31-Dic-08 5,56% 2,20% 9,99% Variación 0,01% 0,35% (3,81)% (*) Considera Patrimonios y Activos promedio 10 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. III Estado de Flujos de Efectivo Principales Flujos de Efectivo 31-Dic-09 31-Dic-08 M$ M$ Variación M$ % Flujos originados por actividades de la operación 6.494.347 (3.914.948) 10.409.295 (265,89)% Flujos originados por actividades de financiamiento 3.784.210 13.870.564 (10.086.354) (72,72)% Flujos originados por actividades de inversión (2.210.858) (6.636.688) 4.425.830 (66,69)% (98.456) (119.883) 21.427 (17,87)% 7.969.243 3.199.045 4.770.198 149,11% Efecto de la Inflación sobre el efectivo y efectivo equivalente Variación del efectivo y efectivo equivalente durante el año El flujo originado por actividades de la operación muestra una variación positiva de M$ 10.409.295 lo que se explica por las políticas aplicadas destinadas a mantener la liquidez operacional de la empresa. Los flujos originados por actividades de financiamiento presentan una variación neta negativa de M$ 10.086.354, confirmando que durante el ejercicio se han efectuado pagos netos de préstamos, en línea con los compromisos adquiridos. Los flujos netos generados por las actividades de inversión reflejan la disminución de egresos producida por haber frenado durante 2009 los planes de inversión, los que se están reponiendo a partir de 2010. 11 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. IV Valor Libro y Económico de los Activos La Sociedad registra sus activos y pasivos de acuerdo a los Principios de Contabilidad Generalmente Aceptados dictaminados por el Colegio de Contadores de Chile A.G. y las normas impartidas por la Superintendencia de Valores y Seguros, que de existir discrepancias primarán estos últimos. Políticas aplicadas: Las inversiones en valores negociables se registran al valor de compra más los reajustes e intereses devengados al cierre del ejercicio. Los deudores por ventas se presentan netos de provisiones para cubrir incobrabilidad de la cartera y neto de intereses no devengados. Las existencias se presentan actualizadas al cierre del ejercicio, netos de provisiones por obsolescencias y de realización. Los bienes del activo fijo se presentan al costo corregido monetariamente neta de la depreciación determinada de acuerdo con su vida útil. Los activos fijos adquiridos mediante leasing financiero se encuentran incluidos en el rubro Otros del activo fijo y mientras no sean jurídicamente de la Sociedad no se puede disponer libremente de ellos, y se corrigen aplicando las mismas normas que para los bienes de la Sociedad. Los activos expresados en moneda extranjera, se presentan al tipo de cambio vigente al cierre del ejercicio. En las notas a los estados financieros se mencionan además, los criterios aplicados para todo el estado financiero consolidado, podemos concluir que los valores contables no presentan variaciones significativas respecto de su valor económico (ver Nota Nº 2) 12 Análisis Razonado Estados Financieros Consolidados Empresas Hites S.A. V Factores de Riesgo Situación Económica Los servicios que presta la Sociedad están relacionados con nivel de consumo agregado de las personas, por lo que las condiciones de la economía afectan las decisiones de los consumidores, en este sentido es importante señalar que la empresa se encuentra retomando un ritmo de expansión en línea con la recuperación de la economía actual del país y es por ello que tiene expectativas de crecimiento. Los estados financieros muestran a través del tiempo que a mayor estabilidad económica de los consumidores, mayores son los ingresos que pueden disponer para mejorar su calidad de vida y/o satisfacer necesidades crediticias que le permitan solucionar sus problemas. Riesgo de regulaciones de comercio La Sociedad tiene un amplio mercado de clientes y proveedores, no está limitada, en este sentido es una empresa que tiene proyecciones de crecimiento y para ello cuenta con el mercado nacional y extranjero para proveerse de productos. A su vez, la variedad de productos que ofrece le permite acceder a clientes de todos los estratos económicos. Tasa de interés La Sociedad ha adquirido compromisos en pesos con los bancos a mediano plazo a tasas acorde al mercado bajo condiciones crediticias razonables. Tipo de Cambio La Sociedad para resguardarse de las variaciones de los tipos de cambio, generado por la importación de productos ha suscrito contratos forward para protegerse parcialmente de las fluctuaciones de cambio. Incobrabilidad de las colocaciones en tarjeta de crédito El riesgo crediticio es monitoreado permanentemente mediante el seguimiento de diferentes indicadores controlados con un conjunto de herramientas tecnológicas, aplicadas en las distintas etapas en que se encuentran los clientes (captación, behavior (comportamiento), cobranza, etc.). Por otra parte, el riesgo crediticio se ve acotado al tratarse de colocaciones altamente desconcentradas, con un muy bajo monto promedio. Ningún cliente concentra más de un 0,003% de la cartera de colocaciones de la empresa. Por último, la empresa constituye permanentemente provisiones de incobrabilidad sobre su cartera de colocaciones, basadas en la aplicación de matrices de riesgo de evolución empírica, considerando el castigo de los incobrables a los 180 días de mora. 13