TAREA_14 Lic

Anuncio

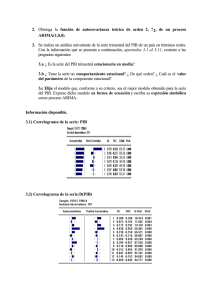

Econometría I Dr. V. Aguirre, ITAM Tarea 14 Ago-Dic 2006 Problema 1. En un estudio para evaluar la eficiencia terminal en educación primaria, se recopilaron datos de las siguientes variables: ET = Eficiencia terminal primaria nacional (medida como porcentaje) GEPR = Gasto gubernamental en el ciclo de primaria para los datos anuales de México, en el periodo que ve de 1977 a 1991. Se ajustó el siguiente modelo de regresión ET̂ = 58.28 – 18.85 GEPR (3.11) (8.78) R2=26% los valores entre paréntesis indican los errores estándar estimados. Haz un análisis de la especificación del modelo. Problema 2. Considera el siguiente conjunto de observaciones: X -1 0 1 Y 2 1 3 Suponiendo que se cumplen los siguientes supuestos: E( Yi | X i ) = β0 + β1 X i Var( Y1 | X 1 ) = σ 2 Cov( Y1 ,Y2 / X ' s ) = −0.4σ 2 Var( Y2 | X 2 ) = 3σ 2 Cov( Y1 ,Y3 / X ' s ) = 0.5σ 2 Var( Y3 | X 3 ) = 5σ 2 Cov( Y2 ,Y3 / X ' s ) = 2σ 2 Realiza lo siguiente: a) Calcula el estimador de mínimos cuadrados ordinarios del vector β β = 0 , llámale β̂ MCO . La β1 respuesta debe ser numérica. b) Escribe la matriz de varianza-covarianza condicional del vector de Y’s dado X . c) Calcula la matriz Cov( βˆ MCO | X ' s ) . La respuesta debe ser numérica. d) Calcula el estimador de mínimos cuadrados generalizados del vector respuesta debe ser numérica (sugerencia: usa Excel). e) β β = 0 , llámale β̂ MCG . La β1 Calcula la matriz Cov( βˆ MCG | X ' s ) . La respuesta debe ser numérica(sugerencia: usa Excel). Página 1 de 4 Econometría I Dr. V. Aguirre, ITAM Tarea 14 Ago-Dic 2006 Problema 3 Se ajustaron varios modelos de regresión a las siguientes variables : ET = Eficiencia terminal primaria nacional (medida como porcentaje) PAM = Promedio nacional alumno maestro de primaria (total de alumnos entre total de profesores) GEPR = Gasto gubernamental en el ciclo de primaria para los datos de México en el periodo que ve de 1977 a 1991. Los resultados de los ajustes se muestran en los siguientes cuadros. Usa los resultados como gustes para responder las siguientes preguntas, solo que al contestar indica el numero de cuadro que usaste. a) ¿Cuál es la cantidad de variación de ET explicada por el modelo 3?. b) Encuentra la tabla de Análisis del varianza para el modelo 3. ¿Es significativa al 5% la variación explicada por el modelo? c) Encuentra la tabla de Análisis del varianza para la contribución incremental de PAM dado que GEPR está presente en el modelo. ¿Es significativa al 5%? d) Con el modelo 3, prueba la hipótesis de si hay evidencia de que H1: β 1 < -0.5 (negativo punto cinco). Escribe las hipótesis, usa un nivel de significancia del 1%, indica el estadístico de prueba, la región de la hipótesis nula, y tu decisión. e) Con el modelo 3, encuentra el intervalo de 95% de confianza para β 1 − β 2 . (respuesta numérica) f) Obtén el pronóstico puntual y por intervalo (con 90% de confianza) de la variable dependiente si para 1992 si se supone que PAM= 28 y GEPR = .33. g) ¿Hay evidencia de autocorrelación en el modelo 1? En el modelo 3?. Cuadro 1. Modelo 1. Ajuste. LS // Dependent Variable is ET Date: 10/19/97 Time: 06:05 Sample(adjusted): 1977 1991 Included observations: 15 after adjusting endpoints Variable Coefficient C GEPR Std. Error t-Statistic Prob. 58.28117 -18.85284 R-squared 0.261562 Mean dependent var Adjusted R-squared 0.204759 S.D. dependent var S.E. of regression 3.502644 Akaike info criterion Sum squared resid 159.4907 Schwarz criterion Log likelihood -39.01359 F-statistic Durbin-Watson stat 0.520993 Prob(F-statistic) Matriz de Varianza - covarianza C GEPR C 9.716334 -26.20783 GEPR -26.20783 77.18780 Página 2 de 4 51.88000 3.927777 2.630602 2.725009 Econometría I Dr. V. Aguirre, ITAM Tarea 14 Ago-Dic 2006 Cuadro 2. Modelo 2. Ajuste. LS // Dependent Variable is ET Date: 10/19/97 Time: 06:06 Sample(adjusted): 1977 1991 Included observations: 15 after adjusting endpoints Variable Coefficient C PAM Std. Error t-Statistic Prob. 83.21892 -0.885948 R-squared 0.939371 Mean dependent var Adjusted R-squared 0.934707 S.D. dependent var S.E. of regression 1.003644 Akaike info criterion Sum squared resid 13.09492 Schwarz criterion Log likelihood -20.26538 F-statistic Durbin-Watson stat 1.125824 Prob(F-statistic) 51.88000 3.927777 0.130841 0.225247 Matriz de Varianza - covarianza C PAM C 4.943210 -0.137846 PAM -0.137846 0.003897 Cuadro 3. Modelo 3. Ajuste. LS // Dependent Variable is ET Date: 10/19/97 Time: 06:07 Sample(adjusted): 1977 1991 Included observations: 15 after adjusting endpoints Variable Coefficient C PAM GEPR Std. Error t-Statistic Prob. 84.89061 -1.003587 7.332466 R-squared Mean dependent var 51.88000 Adjusted R-squared S.D. dependent var 3.927777 S.E. of regression 0.822929 Akaike info criterion -0.212914 Sum squared resid 8.126547 Schwarz criterion -0.071304 Log likelihood -16.68722 F-statistic Durbin-Watson stat 1.456531 Prob(F-statistic) Matriz de Varianza - covarianza C PAM GEPR C 3.704246 -0.119479 1.670767 PAM -0.119479 0.004506 -0.117575 GEPR 1.670767 -0.117575 7.328432 Página 3 de 4 Econometría I Dr. V. Aguirre, ITAM Tarea 14 Ago-Dic 2006 Problema 4 Supón que un modelo apropiado para la variable dependiente Y está dado por E( Yi | X ) = β 0 + β 1 X i 1 para i = 1, 2, ..., n donde las variables X representan variables explicativas. Supongamos que todos los supuestos se cumplen, excepto: Var( Yi | X ) = σ i 2 para i = 1, 2, ..., n . Si se estima β 1 por n β̂ 1 = ∑Y ( X i1 ∑( X − X 1 )2 i =1 n i i =1 i1 − X1 ) Encuentra una expresión, lo más simple posible, para Var( βˆ 1 | X ) . Evalúa la expresión si n=3 y X 1 = 1 , X 2 = 3 , X 3 = 0.5 . Problema 5 Considera ( X 1 , Y1 ), ( X 2 , Y2 ), ( X 3 , Y3 ) tres observaciones de un vector aleatorio en el que se cumplen los siguientes supuestos: E( Yi | X i ) = βX i Var( Yi | X i ) = σ 2 X i2 Cov( Yi ,Y j | X ' s ) = 0 para i ≠ j Este es un modelo radial donde la heterocedasticidad es proporcional al cuadrado de la variable explicativa. Realiza lo siguiente: a) Encuentra el estimador de mínimos cuadrados de β . Llámale β̂ . b) Encuentra la expresión de Var ( βˆ / X ' s ) . c) Evalúa las expresiones si X 1 = 1 , X 2 = 3 , X 3 = 0.5 . Problema 6 Considere el modelo de regresión lineal múltiple en su forma matricial, esto es: Y = Xβ + ε donde X es una matriz con n renglones y (r+1) columnas de rango completo, la primer columna de X es de unos. Supongamos que E (Y | X ) = Xβ Cov( Y | X ) = σ 2V Donde β (vector) y σ 2 son constantes, desconocidos y V es una matriz de constantes, positiva definida de dimensión n por n, la cual suponemos conocida. Existe una matriz P invertible tal que V = PP T . Definimos Y * = P −1Y . * * a) Encuentra y justifica el valor de E( Y | X ) , Cov( Y | X ) . * −1 * * −1 b) Escribe Y como un modelo de regresión lineal múltiple en función de X = P X y ε = P ε . c) Denotemos por β̂ * el EMC del parámetro de interés en b). Demuestra que Proposición 20. d) Deduce las expresiones de E( βˆ MCG | X ) y Cov( βˆ MCG | X ) . Página 4 de 4 β̂ * es igual a β̂ MCG de la