cointegración argentina

Anuncio

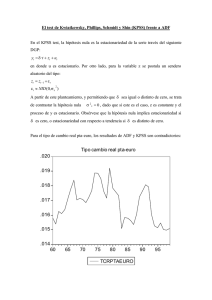

MODELO DE COINTEGRACIÓN 1.- PLANTEAMIENTO DE LA TEORÍA O HIPÓTESIS La función de Cobb-Douglas es quizá la función más utilizada en economía, basando su popularidad en su fácil manejo y el cumplimiento de las propiedades básicas que los economistas consideran deseables. Es la función neoclásica por excelencia, la cual es la siguiente: Y = A* * DONDE: Y= PRODUCTO TOTAL (PIB) A = UN INDICADOR DE ESCALA DE LA PRODUCTIVIDAD TOTAL DE LOS FACTORES. L= FACTOR TRABAJO (PEA) K= FACTOR CAPITAL (CAPITAL) Donde y son las elasticidades producto del capital y el trabajo respectivamente. Estos valores son constantes determinadas por la tecnología disponible. La función de producción Cobb-Douglas Y = puede mostrar rendimientos constantes de los factores si la suma de los parámetros de alfa y beta son iguales a uno; rendimientos crecientes si la suma es mayor a uno, y rendimientos decrecientes si el resultado de esa suma es menor a uno. 2.- ESPECIFICACIÓN DEL MODELO MATEMÁTICO O ESTADÍSTICO Por lo tanto, la ecuación matemática está expresada por Y = misma expresión a través de transformación logarítmica puede ser: , esta L MODELO DE COINTEGRACIÓN Página 1 Mediante la misma se tendrá una formulación lineal, la cual permitirá la realización de los respectivos cálculos posteriores. Se tiene la ecuación matemática: Se debe tomar en cuenta que para utilizar el presente modelo, esto necesariamente se tiene que convertir a Per-Cápita, es decir que de antemano, todo el modelo se lo divide entre “L” en este caso (PEA), esto llevara a que la variable trabajo “L” se convierta en una constante de valor 1, la cual a partir de ahora será tomado de esa forma: Es decir que se trabajará sólo con dos variables: Esto con la finalidad de obtener buenos modelos. 3.- ESPECIFICACIÓN DEL MODELO ECONOMÉTRICO Por lo tanto, la ecuación econométrica está expresada por La misma se ha de convertir en una función lineal a través de la transformación logarítmica como fue mencionado anteriormente. MODELO DE COINTEGRACIÓN Página 2 4.-OBTENCIÓN DE DATOS Se tiene la respectiva obtención de datos a través de página web del banco mundial. PIB 141.352.368.715 INVERSIÓN lnPIB lnCAPITAL 9,26893112 9,5539138 9,73010098 9,7489406 9,81630249 9,79474501 9,83392006 9,89223095 9,90016378 9,83308944 9,821452 9,74730201 8,71849199 8,96810933 9,24757784 9,42781428 9,58849233 9,80606792 10,0011938 9,92318661 10,1254509 10,300394 10,3665654 10,3694614 10,2224949 7,06184312 7,63229464 7,94048356 8,0911752 8,20380579 8,07648571 8,12367461 8,25079439 8,28746917 8,11906686 8,0008421 7,79390662 6,59494123 7,08011775 7,54587742 7,77114142 8,02255841 8,30321278 8,44165577 8,09976728 8,46985875 8,67772915 8,59511636 8,68465638 8,58996083 lnTRABAJO pea 189.719.984.268 15.551.667.060 13.330.838 27.769.271.211 13.455.537 228.788.617.202 38.213.203.210 13.605.210 236.741.715.015 257.440.000.000 45.114.528.929 13.815.407 51.330.750.000 14.044.621 258.031.750.000 46.285.250.000 14.383.661 272.149.750.000 49.210.500.000 14.587.831 292.859.000.000 298.948.250.000 56.727.250.000 14.808.711 283.523.000.000 59.595.250.000 14.997.177 51.073.750.000 15.210.091 284.203.750.000 46.020.250.000 15.425.079 268.696.750.000 38.099.000.000 15.705.904 97.724.513.456 11.688.455.827 15.981.243 127.586.251.761 19.313.436.551 16.255.618 181.873.056.797 33.168.762.177 17.522.511 220.813.784.300 42.125.231.245 17.765.542 262.666.517.347 54.869.152.807 17.995.976 329.317.513.143 73.271.171.304 18.150.711 403.781.994.528 84.888.364.626 18.309.802 376.627.876.888 60.815.111.265 18.464.063 461.640.242.696 88.163.557.589 18.487.415 557.890.203.658 110.111.922.687 18.756.183 604.378.456.916 102.796.525.711 19.018.087 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 614.383.517.370 113.956.214.603 19.277.010 537.659.972.702 105.076.880.452 19.540.451 5.- ESTIMACIÓN DEL VECTOR DE COINTEGRACIÓN Es importante la representación gráfica de las variables a emplearse, ya que esto permitirá ver la evolución de las mismas, así de cómo detectar posibles errores. En primera instancia tenemos las tres gráficas de nuestras variables: MODELO DE COINTEGRACIÓN Página 3 (PRODUCCIÓN) PIB LNPIB 10.4 10.0 9.6 9.2 8.8 8.4 90 92 94 96 98 00 02 04 06 08 10 12 14 TRABAJO (PEA) LNTRABAJO 1 0 -1 90 92 94 96 98 00 02 04 06 08 10 12 14 CAPITAL LNCAPITAL 8.8 8.4 8.0 7.6 7.2 6.8 6.4 90 92 94 96 98 MODELO DE COINTEGRACIÓN 00 02 04 06 08 10 12 14 Página 4 Se prosigue con el test de raíces unitarias: ADF (DICKEY FULLER AUMENTADO) PRODUCCIÓN (PIB) Null Hypothesis: LNPIB has a unit root Exogenous: Constant Lag Length: 0 (Automatic - based on SIC, maxlag=5) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* -1.633049 -3.737853 -2.991878 -2.635542 0.4510 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(LNPIB) Method: Least Squares Date: 05/03/16 Time: 19:06 Sample (adjusted): 1991 2014 Included observations: 24 after adjustments Variable Coefficient Std. Error t-Statistic Prob. LNPIB(-1) C -0.212250 2.107260 0.129972 1.267082 -1.633049 1.663081 0.1167 0.1105 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.108115 0.067574 0.249947 1.374415 0.265780 2.666849 0.116690 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat 0.039732 0.258845 0.144518 0.242690 0.170563 1.657478 Se tiene una probabilidad de un 45% de que exista raíz unitaria en la variable PIB, la cual claramente nos indica de que si hay raíz unitaria. Se quiere trabajar con un 95% de confianza, el cual en este caso nos da un valor de - 2,991878, lo que nos indica que de este punto todos los valores del lado derecho tienen raíz unitaria, y valores del lado izquierdo no tienen raíz unitaria. MODELO DE COINTEGRACIÓN Página 5 Tal y como lo indica la gráfica: SÍ HAY RAÍZ UNITARIA NO HAY RAÍZ UNITARIA -2,99 0 Si tenemos un valor de -1,63 se estima que esta variable si tiene raíz unitaria, con una probabilidad de 45% de que la misma si exista. Entonces para obtener mejores resultados este se diferencia 1 vez. Null Hypothesis: D(LNPIB) has a unit root Exogenous: Constant Lag Length: 0 (Automatic - based on SIC, maxlag=5) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* -4.366086 -3.752946 -2.998064 -2.638752 0.0025 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(LNPIB,2) Method: Least Squares Date: 05/03/16 Time: 19:14 Sample (adjusted): 1992 2014 Included observations: 23 after adjustments Variable Coefficient Std. Error t-Statistic Prob. D(LNPIB(-1)) C -0.942791 0.026331 0.215935 0.056188 -4.366086 0.468626 0.0003 0.6442 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.475822 0.450861 0.264875 1.473335 -1.033981 19.06271 0.000271 MODELO DE COINTEGRACIÓN Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat -0.018780 0.357437 0.263824 0.362563 0.288657 2.003741 Página 6 Con 1 diferencial ya se tienen mejores resultados, ya que la probabilidad de que exista raíz unitaria es de 0,25% con un valor de -4,37 prácticamente aceptándose los márgenes propuestos, entonces se deduce que la variable PIB Argentina es integrado de orden 1: I (1) TRABAJO (PEA) La variable TRABAJO ahora ya es una constante más, así que no se puede hacer mucho con la misma. CAPITAL Null Hypothesis: LNCAPITAL has a unit root Exogenous: Constant Lag Length: 0 (Automatic - based on SIC, maxlag=5) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* -2.141198 -3.737853 -2.991878 -2.635542 0.2314 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(LNCAPITAL) Method: Least Squares Date: 05/03/16 Time: 19:18 Sample (adjusted): 1991 2014 Included observations: 24 after adjustments Variable Coefficient Std. Error t-Statistic Prob. LNCAPITAL(-1) C -0.284796 2.340480 0.133008 1.065471 -2.141198 2.196663 0.0436 0.0389 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.172457 0.134842 0.330406 2.401695 -6.431977 4.584730 0.043589 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat 0.063672 0.355222 0.702665 0.800836 0.728710 1.571015 Se tiene una probabilidad de un 23% de que exista raíz unitaria en la variable TRABAJO, la cual claramente nos indica de que si hay raíz unitaria. Se quiere trabajar con un 95% de confianza, el cual en este caso nos da un valor de - 2,991878, lo que nos indica que de este punto todos los valores del lado derecho tienen raíz unitaria, y valores del lado izquierdo no tienen raíz unitaria. MODELO DE COINTEGRACIÓN Página 7 Tal y como lo indica la gráfica: SÍ HAY RAÍZ UNITARIA NO HAY RAÍZ UNITARIA -2,99 0 Si tenemos un valor de -2,14 se estima que esta variable si tiene raíz unitaria, con una probabilidad de 23% de que la misma si exista, además que no se encuentra dentro de nuestra máxima probabilidad. Entonces para obtener mejores resultados este se diferencia 1 vez. Null Hypothesis: D(LNCAPITAL) has a unit root Exogenous: Constant Lag Length: 0 (Automatic - based on SIC, maxlag=5) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* -4.415423 -3.752946 -2.998064 -2.638752 0.0022 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(LNCAPITAL,2) Method: Least Squares Date: 05/03/16 Time: 19:21 Sample (adjusted): 1992 2014 Included observations: 23 after adjustments Variable Coefficient Std. Error t-Statistic Prob. D(LNCAPITAL(-1)) C -0.918803 0.035909 0.208089 0.075034 -4.415423 0.478562 0.0002 0.6372 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.481430 0.456736 0.352896 2.615247 -7.633026 19.49596 0.000241 MODELO DE COINTEGRACIÓN Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat -0.028919 0.478786 0.837654 0.936393 0.862487 2.047489 Página 8 Con 1 diferencial ya se tienen mejores resultados, ya que la probabilidad de que exista raíz unitaria es de 0,22% con un valor de -4,415 prácticamente aceptándose los márgenes propuestos, entonces se deduce que la variable CAPITAL Argentina es integrado de orden 1: I (1) En resumen se tiene: PIB Argentina: I (1) CAPITAL Argentina: I (1) Para verificar los cálculos obtenidos se procede a generar nuevas variables, con cálculos hechos “a mano” en el programa: Los mismos sin necesidad de diferenciarlos ya nos dan los resultados que requeríamos desde un principio, el número de raíces unitarias que requería. Dado que mis variables son estacionarias, puedo graficar el correlograma de cada una de las variables: MODELO DE COINTEGRACIÓN Página 9 (PRODUCCIÓN) PIB: En el correlograma del diferencial de PIB Argentina se deduce que el mismo es un ruido blanco ya que en el FAS como en el FAP ninguno de las observaciones sale de la banda de significancia estadística todas son cero. MODELO DE COINTEGRACIÓN Página 10 CAPITAL: En el correlograma del diferencial de CAPITAL Argentina se deduce que el mismo es un ruido blanco ya que en el FAS como en el FAP ninguno de las observaciones sale de la banda de significancia estadística todas son cero. Se procede a verificar si por alguna instancia alguna de estas variables pueda ser un proceso AR o MA o en todo caso ARMA. MODELO DE COINTEGRACIÓN Página 11 (PRODUCCIÓN) PIB: Dependent Variable: DIFPIB Method: Least Squares Date: 05/03/16 Time: 19:39 Sample (adjusted): 1992 2014 Included observations: 23 after adjustments Convergence achieved after 3 iterations Variable Coefficient Std. Error t-Statistic Prob. C AR(1) 0.027929 0.057209 0.058759 0.215935 0.475316 0.264935 0.6395 0.7936 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.003331 -0.044129 0.264875 1.473335 -1.033981 0.070191 0.793643 Inverted AR Roots .06 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat 0.029069 0.259217 0.263824 0.362563 0.288657 2.003741 Se verifica que no existe el mensaje de no estacionareidad, se confirma que tenemos una variable estacionaria y que existe ciertas incoherencias respecto a que no existen cuadrados negativos, ni tampoco se lo puede interpretar, es decir que este no existe y que este es incoherente porque es un ruido blanco, y que también se verifica que cualquier ruido blanco tiene un Durbin-Watson de 2. Con una probabilidad estadística F (hipótesis nula) de 80%. MODELO DE COINTEGRACIÓN Página 12 CAPITAL: Dependent Variable: DIFCAPITAL Method: Least Squares Date: 05/03/16 Time: 19:41 Sample (adjusted): 1992 2014 Included observations: 23 after adjustments Convergence achieved after 3 iterations Variable Coefficient Std. Error t-Statistic Prob. C AR(1) 0.039082 0.081197 0.080403 0.208089 0.486074 0.390203 0.6319 0.7003 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood F-statistic Prob(F-statistic) 0.007198 -0.040078 0.352896 2.615247 -7.633026 0.152259 0.700316 Inverted AR Roots .08 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. Durbin-Watson stat 0.041638 0.346030 0.837654 0.936393 0.862487 2.047489 Se verifica que no existe el mensaje de no estacionareidad, se confirma que tenemos una variable estacionaria y que existe ciertas incoherencias respecto a que no existen cuadrados negativos, ni tampoco se lo puede interpretar, es decir que este no existe y que este es incoherente porque es un ruido blanco, y que también se verifica que cualquier ruido blanco tiene un Durbin-Watson de 2. Con una probabilidad estadística F (hipótesis nula) de 70%. MODELO DE COINTEGRACIÓN Página 13 Una vez ya asegurándonos de que tenemos variables estacionarias se puede obtener modelos de cointegración: Se tiene dos test básicos el test de trace o Maz-Eing en los cuales vemos números distintos de 0, como se comprueba hay muchos que pueden dominar, según el tipo de test, pero se tiene uno que domina que es el modelo 1, ya que nos dicen que puede haber cointegración bajo muchos de estos conceptos, pero entonces para verificar buscamos los asteriscos en la parte inferior, en los cuales sólo se puede encontrar dos, los cuales nos dice que según: Los criterios de máximo verosimilitud que me permiten afirmar si tengo o no tengo cointegración son esos: LIKELIHOOD: nos dice que ninguno se aplica. AKAIKE: que seleccionemos el modelo 1, con 2 rezagos. MODELO DE COINTEGRACIÓN Página 14 SCHARWS: nos dice que seleccionemos el modelo 1, con 1 rezago. La respuesta elegida y por lo tanto la más conveniente que es el modelo 1 con 1 rezago (AKAIKE). Si tenemos valores de 2 en los test básicos esto nos quiere decir el número de veces que aparece la cointegración en los modelos. Entonces sabiendo que nuestro modelo tiene que ser el modelo 1 con 1 rezago, entonces se tiene el siguiente modelo VEC: Vector Error Correction Estimates Date: 05/03/16 Time: 22:05 Sample (adjusted): 1993 2014 Included observations: 22 after adjustments Standard errors in ( ) & t-statistics in [ ] Cointegrating Eq: CointEq1 DIFPIB(-1) 1.000000 DIFCAPITAL(-1) -1.098285 (0.12666) [-8.67114] Error Correction: D(DIFPIB) D(DIFCAPITAL) CointEq1 0.347610 (0.59813) [ 0.58116] 1.123219 (0.75069) [ 1.49626] D(DIFPIB(-1)) -1.435591 (0.69042) [-2.07931] -1.704851 (0.86650) [-1.96751] D(DIFCAPITAL(-1)) 0.860484 (0.53476) [ 1.60911] 1.062217 (0.67114) [ 1.58270] 0.277864 0.201850 2.023626 0.326354 3.655425 -4.968984 0.724453 0.873232 -0.014689 0.365297 0.360745 0.293455 3.187495 0.409589 5.361044 -9.966770 1.178797 1.327576 -0.018313 0.487279 R-squared Adj. R-squared Sum sq. resids S.E. equation F-statistic Log likelihood Akaike AIC Schwarz SC Mean dependent S.D. dependent Determinant resid covariance (dof adj.) Determinant resid covariance Log likelihood Akaike information criterion Schwarz criterion MODELO DE COINTEGRACIÓN 0.001088 0.000812 15.84746 -0.713405 -0.316662 Página 15 6.- PRUEBA DE HIPÓTESIS Estimation Proc: =============================== EC(NOCONST,A,1) 1 1 DIFPIB DIFCAPITAL VAR Model: =============================== D(DIFPIB) = A(1,1)*(B(1,1)*DIFPIB(-1) + B(1,2)*DIFCAPITAL(-1)) + C(1,1)*D(DIFPIB(-1)) + C(1,2)*D(DIFCAPITAL(-1)) D(DIFCAPITAL) = A(2,1)*(B(1,1)*DIFPIB(-1) + B(1,2)*DIFCAPITAL(-1)) + C(2,1)*D(DIFPIB(-1)) + C(2,2)*D(DIFCAPITAL(-1)) VAR Model - Substituted Coefficients: =============================== D(DIFPIB) = 0.347610053099*( DIFPIB(-1) - 1.09828544898*DIFCAPITAL(-1) ) - 1.4355908795*D(DIFPIB(-1)) + 0.860483895564*D(DIFCAPITAL(-1)) D(DIFCAPITAL) = 1.12321942721*( DIFPIB(-1) - 1.09828544898*DIFCAPITAL(-1) ) 1.70485065745*D(DIFPIB(-1)) + 1.06221737288*D(DIFCAPITAL(-1)) VECTOR DE COINTEGRACIÓN: Este es el modelo que cointegra, el cual se lo puede interpretar que la producción de Argentina se ve influida en un 1,098 de Capital de Argentina. Se puede observar una relación directa entre la variable de interés y sus determinantes como ser: Del capital de Argentina hacia la producción del mismo País. MODELO DE COINTEGRACIÓN Página 16 Se tienen los residuos: DIFPIB Residuals 0.8 0.4 0.0 -0.4 -0.8 -1.2 94 96 98 00 02 04 06 08 10 12 14 10 12 14 DIFCAPITAL Residuals 1.0 0.5 0.0 -0.5 -1.0 -1.5 94 96 98 00 02 MODELO DE COINTEGRACIÓN 04 06 08 Página 17 Y la función impulso respuesta: Response to Cholesky One S.D. Innovations Response of DIFPIB to DIFPIB Response of DIFPIB to DIFCAPITAL .4 .4 .3 .3 .2 .2 .1 .1 .0 .0 -.1 -.1 1 2 3 4 5 6 7 8 9 10 1 Response of DIFCAPITAL to DIFPIB 2 3 4 5 6 7 8 9 10 Response of DIFCAPITAL to DIFCAPITAL .5 .5 .4 .4 .3 .3 .2 .2 .1 .1 .0 .0 -.1 -.1 1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10 PIB – PIB: Esta responde positivamente PIB –CAPITAL: Esta responde a un nivel muy bajo, casi ninguno, negativo. CAPITAL-PIB: Esta responde positivamente CAPITAL –CAPITAL: No responde a casi nada, negativo. MODELO DE COINTEGRACIÓN Página 18