informe diario la fed dispuesta a subir tipos este año

Anuncio

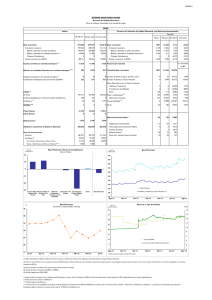

ESTRATEGIA DE MERCADO lunes, 29 de agosto de 2016 INFORME DIARIO LA FED DISPUESTA A SUBIR TIPOS ESTE AÑO RESUMEN MARCO POLÍTICO - ECONÓMICO Comparecencia de Janet Yellen en Jackson Hole. La presidenta de la Fed señaló que los argumentos para subir los tipos de interés se han reforzado en los últimos meses ya que las variables macro clave como son empleo e inflación se van acercando a sus objetivos. Aunque Yellen no adelantó el momento en que se producirá dicha subida, el mercado la descarta para septiembre y eleva las probabilidades de una subida para diciembre hasta el 64%. El presidente del Gobierno en funciones, Mariano Rajoy, se presentará mañana a la sesión de investidura tras cerrar un pacto con Ciudadanos. El acuerdo, que implica un aumento del gasto público en 28.500M€, recoge medidas como la rebaja del IRPF una vez cumplidos los objetivos de déficit público, la mejora del permiso de paternidad, el complemento salarial a los trabajadores con menos ingresos o la reducción de cargas administrativas para los autónomos y la mejora de su protección social. Dicho pacto, unido al que cerrará en las próximas horas con Coalición Canaria, le asegura 170 apoyos, a seis de la mayoría absoluta. El PSOE ya ha anunciado que votará “no” a la investidura. España comenzará a compartir datos financieros y fiscales de los contribuyentes con otros 52 países y territorios a partir de septiembre del año que viene. Nuestro país adelanta así en un año y medio la aplicación del Acuerdo Multilateral entre Autoridades Competentes sobre Intercambio Automático de Información de Cuentas Financieras (MCAA son sus siglas en inglés), del que forman parte 84 países y jurisdicciones. Los 31 países restantes firmantes del MCAA que no adelantan la aplicación del acuerdo se han comprometido a realizar el primer intercambio en septiembre del año 2018. DATOS MACROECONÓMICOS En el primer trimestre de 2016 la economía estadounidense creció a un ritmo de 0,8% intertrimestral y del 1,1% anualizado, una décima por debajo de lo previsto por el gobierno y muy por debajo del 2,6% del año anterior, aunque los analistas en consenso esperan una fuerte aceleración del ritmo de crecimiento hasta el 3% anualizado para el tercer trimestre del año. Un dato muy positivo fue la fortaleza del gasto de los consumidores creciendo en el segundo trimestre un 4,4%, dos décimas más que la primera estimación, siendo la mejor cifra en casi dos años. Por el contrario la caída de inventarios y reducción del gasto público fueron ligeramente peores drenando crecimiento. El sector exterior corrigió su cifra inicial hasta aportar un 0,3% al crecimiento. También en EE.UU. conocimos el dato de confianza de la Universidad de Michigan, que retrocedió por encima de lo esperado en agosto. En España el INE publicó el índice general de comercio minorista mostrando un sólido crecimiento del 4,9% que encadena ya dos años de ascenso de manera consecutiva. Destaca el crecimiento de las grandes cadenas con un 6,4% al alza interanual al contrario que las pequeñas donde su ascenso es sensiblemente inferior situándose en el 2,9%. Otro registro positivo sigue siendo el crecimiento del empleo en el sector registrando alzas del 1,7% interanual, con una ligera pérdida de tracción. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 29 de agosto de 2016 INFORME DIARIO RESUMEN DE LOS MERCADOS Los mercados europeos terminaron la sesión del viernes en positivo a pesar de que la presidenta de la FED afirmó en Jackson Hole que los datos macro justifican un alza en los tipos de interés. Así, el Eurostoxx50 subía un 0,76% y terminaba la semana un 1,4% arriba, mientras que el IBEX35 ganaba un 0,7% sumando un 2,5% en la semana. Las palabras de Yellen tuvieron buena acogida en la bolsa americana, que abrió con avances en torno al medio punto porcentual, lo que favoreció las compras en los parqués europeos. No obstante, Wall Street frenó su escalada poco después del cierre de sesión en Europa tras el discurso del vicepresidente de la Fed que dijo las palabras de Yellen serían acordes con una subida de tipos en septiembre. En ese contexto, el S&P 500 recortó un 0,16 acabando con un descenso semanal del 0,6%, aunque el Nasdaq Composite subió un 0,13%, acumulando pérdidas semanales del 0,4%. Sesgo mixto para las bolsas asiáticas esta mañana. Mientras que el Nikkei japonés se anota un alza del 2,4% gracias al descenso del Yen, y el CSI 300 chino termina casi plano, el Kospi coreano cede un -0,4% y el Hang Seng de Hong Kong pierde un 0,3%. Subidas de las rentabilidades de los bonos soberanos. La rentabilidad del bono americano a 10 años subió 8 pb, hasta 1,63% el viernes aunque desciende ligeramente, hasta 1,61%, esta mañana y, en Europa, la rentabilidad del Bund alemán sube 4 pb hasta -0,04%. Por su parte, el interés exigido al bono español a 10 años también sube 4 pb hasta 0,96% con la prima de riesgo en los 100 puntos básicos esta mañana. Las palabras de los miembros de la FED tuvieron impacto en el mercado de divisas el viernes, reforzando a la moneda norteamericana. Así, el euro bajó un 0,74%, hasta 1,120 dólares. Esta mañana, la moneda americana avanza ligeramente, hasta 1,1199 EUR/USD. El yen se deprecia con fuerza y se cambia por 114,6 EUR/JPY y 102,4 USD/JPY. La libra esterlina sube frente al euro, hasta 0,8545 EUR/GBP. Caídas en el mercado de materias primas, el petróleo se cambia por 49,3 USD por barril de Brent (-1,2%) mientras que cae el oro hasta 1310 dólares la onza (-0,6%) mientras que los mercados de metales de Londres se dejaron un 0,01% el viernes. AGENDA DE LA JORNADA Comenzamos la semana con una sesión poco cargada de publicaciones macroeconómicas. Destacar en Estados Unidos, la publicación de los datos de gasto personal de julio que nos darán nuevas cifras sobre la evolución del consumo en el primer mes del 3T. Para el resto de la semana se intensificarán las referencias macroeconómicas, siendo que lo más relevante serán datos de inflación en la Euro-zona y también tendremos datos de confianza empresarial en China (los PMI se publican el jueves). En Estados Unidos, la atención será para las cifras oficiales del mercado laboral que se publican el viernes. Los futuros de las bolsas vienen en negativo. El del Eurostoxx50 baja un 0m5% mientras que el del S&P500 camina un 0,06% abajo. “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 29 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 26-8-16 1 día 1 mes 31-12-15 -0,37% -0,30% -0,19% -0,05% -0,37% -0,30% -0,19% -0,05% -0,37% -0,30% -0,19% -0,05% -0,21% -0,13% -0,04% 0,06% EUR/USD EUR/GBP EUR/CHF EUR/JPY 26-8-16 1 día 1 mes 31-12-15 1,120 0,855 1,094 114,64 1,120 0,852 1,095 114,00 1,117 0,845 1,083 114,06 1,086 0,737 1,088 130,64 1,25 EUR/USD Euribor 12 meses 0,2 1,2 0,15 1,15 0,1 0,05 1,1 0 ago-15 oct-15 dic-15 feb-16 abr-16 1,05 jun-16 -0,05 1 ago-15 -0,1 oct-15 dic-15 feb-16 abr-16 jun-16 2,5 Bono 10 años Deuda Pública USA Alemania España Reino Unido 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años Último 1 día 1 mes 1 año 0,84% 1,23% 1,62% 2,27% -0,62% -0,48% -0,04% 0,49% -0,20% 0,09% 0,96% 2,03% 0,17% 0,24% 0,56% 1,27% 0,84% 1,24% 1,63% 2,29% -0,62% -0,50% -0,07% 0,45% -0,21% 0,08% 0,94% 2,01% 0,15% 0,23% 0,57% 1,28% 0,66% 1,02% 1,45% 2,18% -0,63% -0,53% -0,12% 0,34% -0,16% 0,17% 1,02% 2,08% 0,17% 0,36% 0,82% 1,71% 0,72% 1,51% 2,18% 2,91% -0,21% 0,10% 0,74% 1,44% 0,17% 1,04% 2,06% 3,12% 0,69% 1,37% 1,96% 2,56% 2 1,5 1 0,5 0 ago-15 oct-15 dic-15 abr-16 jun-16 -0,5 España Curva de tipos española (izda) y alemana (dcha) 8 4 7 3,5 Alemania 3 6 2,5 5 2 4 1,5 3 1 2 0,5 0 1 -0,5 0 -1 feb-16 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 -1 ULTIMO YTD 1 AÑO MAXIMOS 2012 “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 29 de agosto de 2016 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,5 Diferenciales Bonos Corporativos (1 año) AA A BBB ultimo 1 dia 1 mes 1 año -13,99 -9,47 0,15 -0,10 -0,23 -0,06 -1,95 -0,15 1,18 -26,11 -29,29 -34,76 Diferenciales Bonos Corporativos (1 año) 0,4 0,3 0,2 0,1 0 ago-15 oct-15 dic-15 feb-16 abr-16 jun-16 -0,1 -0,2 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 26-8-16 1 día 1 mes 31-12-15 418,42 2.169,04 3.010,36 1.313,24 8.659,50 6.838,05 1.660,10 61,69 901,39 -0,02% -0,16% 0,76% 1,97% 0,70% 0,31% 0,94% 0,67% 0,37% 0,56% -0,21% 0,66% -0,72% 0,84% 1,69% 1,09% 7,18% 3,20% 4,77% 6,12% -7,87% -15,13% -9,27% 9,54% 60,21% 3,73% 13,51% AA 11000 A BBB IBEX35 10500 10000 9500 9000 8500 8000 7500 ago-15 oct-15 dic-15 feb-16 abr-16 Evolución índices (YoY) jun-16 120% 110% 100% 90% 80% 70% 60% ago-15 oct-15 dic-15 MSCI Emerging feb-16 SP500 Oro IBEX35 jun-16 100% IICs March A.M. Commodities Brent abr-16 26-8-16 49,29 1318,61 1 día -1,26% -0,20% 1 mes 16,09% -2,40% 31-12-15 32,22% 24,23% Fonmarch Torrenova Bellver March Vini Catena March Europa Bolsa March Fam. Business Mes 0,51% 0,29% 0,90% 0,85% 1,08% 1,15% YTD 4,08% 0,58% 2,07% 0,78% -5,05% 3,02% 1 año 3,83% 1,78% 2,07% 6,23% -5,18% 8,85% “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO lunes, 29 de agosto de 2016 INFORME DIARIO NOTICIAS DE EMPRESAS 24 Vivendi 1 dia Vivendi -1,73% Eurostoxx50 0,76% PER Est 1Y Vivendi 33,94 1 mes -1,8% 0,7% PER 24,76 1 año -22,5% -8,4% Dividendo (%) 11,58 YTD -13,0% -7,9% PVC 1,20 22 20 18 16 14 12 Resultados 1S16: -13,1% en beneficio neto (286M€), con -14,7% en beneficio operativo (440M€) y -1% en ingresos (5.044M€). El grupo francés de medios de comunicación presentó resultados algo peores de lo esperado a nivel operativo sobre todo por la peor evolución de Canal+ (supone la mitad de los ingresos), que registró la peor rentabilidad de Studiocanal y la mala evolución de las operaciones pay-TV en Francia. La posición de caja neta de Vivendi se sitúa en 2.100M€. El viernes Vivendi -1,7% (-13% en el año). “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”