Convenio para evitar la doble imposición entre Perú y Brasil

Anuncio

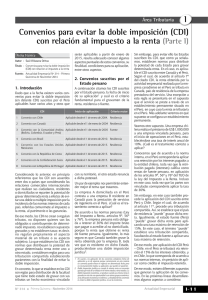

Canadá(2004) Convenio para evitar la doble imposición entre Perú y Brasil Suiza(2015) Portugal(2015) Corea del Sur(2015) México(2015) Colombia(2005) Ecuador(2005) Brasil(2010) Bolivia(2005) Chile(2004) 57% Por Fernando Tori Socio de Impuestos de EY La potestad tributaria del Estado es incuestionable pues los países requieren de ingresos para financiar sus gastos: obras de infraestructura, prestación de servicios públicos, sistemas de protección social, etc. Mediante la celebración de Convenios Para Evitar la Doble Imposición (en adelante, CDI) los Estados renuncian y/o comparten con otros Estados dicha soberanía, con el propósito de no gravar dos veces una misma renta. Pero así como la firma de un CDI supone que un país renuncie a una parte de su recaudación, lo que podría ser entendido como una desventaja, la firma de estos convenios trae sus beneficios. Un CDI se asocia con una actitud abierta y receptiva al mantenimiento de relaciones económicas con otros países, lo cual se traduce en una mayor atracción de inversiones. Asimismo, los países obtienen una herramienta poderosa en términos de intercambio de información. La firma del CDI Perú-Brasil tiene un alcance que va más allá de lo tributario, pues es visto como un paso hacia adelante en el fortalecimiento de las relaciones económicas y comerciales entre ambos países. de los servicios importados en Latinoamérica pertence a Brasil. US$ 2,805 CDI del Perú: millones sumaron las exportaciones de servicios peruanos en el 2013. - En vigor - Próximo a entrar en vigor Saldo Comercial Perú-Brasil, 2011-2013 (US$ Millones) Exportaciones FOB Particularidad del CDI Perú-Brasil El CDI Perú-Brasil, al igual que los otros convenios firmados por Perú, sigue los lineamientos del modelo de la Organización para la Cooperación y el Desarrollo Económico (OCDE), es decir, privilegia la tributación en el país de la residencia, esto es, el país donde reside el sujeto que obtiene la renta, en detrimento del país donde se ubica la fuente productora de dicha renta. Una nota particular que lo distingue de los demás convenios suscritos por el Perú, es que incluye a los pagos por servicios en general dentro del concepto de regalías y, como tales, están sujetos a retención de 15% por Impuesto a la Renta. Lo que se busca al ampliar el concepto de regalías en las operaciones entre peruanos y brasileños es atenuar, de alguna manera, la disminución en la recaudación que puede producirse tras la firma de un CDI. Importaciones CIF Saldo comercial (X-M) 3000 2,579 2,440 2500 2,323 2000 1500 1,263 1,405 1,093 1000 500 Un asunto que habría que revisar, es el vinculado al uso de los créditos por impuestos pagados en el otro país. Nos explicamos: cuando una sociedad brasileña paga impuestos en Brasil y luego distribuye dividendos a su casa matriz peruana, ese dividendo también se encontrará gravado con el Impuesto a la Renta en Perú; por lo que la empresa peruana debiera poder utilizar como crédito contra su impuesto en Perú, el impuesto pagado en Brasil. En Brasil las empresas pagan dos impuestos sobre la utilidad que obtienen: el Impuesto a la Renta y la Contribución Social sobre el Lucro Líquido o Ganancia Neta. 0 -500 -631 -1000 -1500 Aspecto pendiente del CDI Perú-Brasil -1176 -1174 2011 2012 -2000 2013 Es la utilización como crédito del segundo de los impuestos mencionados, Contribución Social sobre el Lucro Líquido o Ganancia Neta, que genera dudas, por el hecho de no haber sido mencionado expresamente en el CDI. Este tema debiera ser revisado con el fin de lograr el objetivo de evitar la doble imposición.