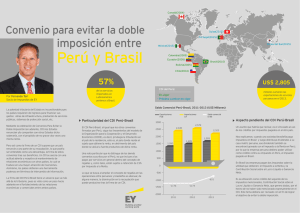

diferencias en el tratamiento de la noción de establecimiento

Anuncio