¿Cómo evitar la doble

imposición

■ Ignacio Wucherpfennig

Socio

Ad&Law

STIMADOS lectores, después de

haber abordado en

los últimos artículos, desarrollados

por mi querido socio Oliver, diversos

asuntos de gran interés en el ámbito del

comercio internacional, qué mejor manera de materializar toda esa información

que desde un enfoque fiscal que afecta al

día a día de las operaciones internacionales de nuestras empresas.

enero■febrero■2012

fiscalidadycomerciointernacional

E

156

En este sentido, el desarrollo de las

relaciones comerciales, financieras y culturales entre los Estados implica la búsqueda de soluciones que permitan evitar

la doble imposición internacional. Cada

estado elabora de modo soberano su legislación fiscal y, en términos generales,

esta superposición de soluciones fiscales

conduce a gravar doblemente a una misma renta, un mismo bien o una misma

persona, lo que constituye un obstáculo

para el progreso de las operaciones internacionales.

Existen medidas e instrumentos para

superar este problema en dos ámbitos:

bien medidas legislativas nacionales o

bien convenios bilaterales para evitar

la doble imposición (CDI).

Todos los CDI suscritos por España

tienen su fundamento en los diferentes

modelos de CDI que han sido propuestos

por la OCDE en 1963, 1977, 1992 y en las

modificaciones posteriores. El conoci-

miento de lo anterior es lo que permite a

la empresa realizar una óptima planificación fiscal de su inversión en el exterior.

Este tipo de Tratados Internacionales, que

gozan de primacía sobre el Derecho interno de los países contratantes, contienen

cláusulas especiales que pueden ser muy

relevantes a efectos de localizar inversiones en un Estado u otro.

Una de dichas cláusulas es la denominada “tax sparing”. Es habitual que

los países que demandan un mayor desarrollo económico traten de estimular la

instalación de entidades extranjeras o, en

general, de favorecer los procesos de inversión de capital extranjero. Para lograr

estos fines, suelen conceder incentivos

fiscales que se traducen en la reducción o

exención impositivas.

Cuando el no residente inversor que

obtiene el beneficio fiscal es gravado posteriormente, en su Estado de residencia,

por toda su renta mundial, el beneficio

fiscal concedido por el Estado en vías de

desarrollo pierde toda su efectividad si,

para eliminar la doble imposición, el Estado de residencia sólo permite deducir el

impuesto “efectivamente” pagado en el

extranjero (método de imputación), pues

la carga fiscal para el inversor sería exactamente la misma.

Para tratar de salvar esta dificultad

se acordó en determinados CDI que la

bonificación de impuestos concedidos

en origen se trasladara al país de resi-

empresa española. Por ello, consideramos de interés que cualquier empresa

con vocación de realizar transacciones

internacionales, conozca la existencia de

las ventaja competitivas que ofrecen actualmente los CDI suscritos por España.

dencia, reconociendo como deducibles

cuotas impositivas superiores al impuesto realmente exigido en el otro Estado contratante por determinados conceptos, como los intereses y cánones.

Esta técnica es la que se denomina “tax

sparing”.

La cláusula “tax sparing”, por tanto,

constituye una variante del método de

imputación para evitar la doble imposición internacional. Implica instrumentar

la deducción del impuesto extranjero de

tal modo que un bajo nivel fiscal en la

fuente (debido a la aplicación de reducciones y bonificaciones que incentivan

las inversiones) no sea neutralizado por

la imposición en el país de residencia. En

definitiva, permite que una empresa residente en un Estado pueda deducirse en

dicho país impuestos no pagados (“spared taxes”) en otro Estado.

Tener en cuenta esta posible ventaja

fiscal, puede constituir un factor determinante en la localización de las inversiones internacionales a realizar por una

Es vital diseñar

bien el modelo

de holding

empresarial,

tanto desde el

punto de vista

de la fiscalidad

española como

desde el punto

de vista de la

fiscalidad del

país de origen

de la renta ■

Es vital diseñar bien el modelo de

holding empresarial, tanto desde el punto de vista de la fiscalidad española (impuestos pagados por la holding española)

como desde el punto de vista de la fiscalidad del país de origen de la renta. En la

mayoría de los casos dependerá del tipo

de gravamen del Impuesto de Sociedades aplicable a la filial el que la forma fiscalmente más eficiente de conseguir un

retorno de la inversión sea a través de dividendos o de otras alternativas de retribución, tales como intereses o cánones. Y

dichas alternativas podrían estar limitadas en algunos países a través de cotas

máximas de endeudamiento u otro tipo

de legislación.

El ahorro fiscal puede ser la mejor

fuente de financiación para la empresa si

se diseña adecuadamente, siempre dentro del marco de la ley.

enero■febrero■2012

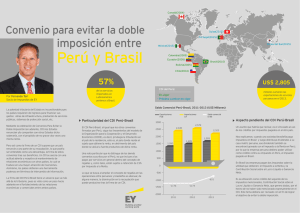

En lo que se refiere a España, esta

técnica se ha recogido en algunos CDI

como los suscritos con Brasil, China,

Finlandia y Túnez. Así, el CDI entre España y Brasil establece una cláusula de

“tax sparing” para intereses y cánones

obtenidos en Brasil, de forma que los intereses cuyo límite de imposición es del

15% y los cánones del 12,5%, van a poder obtener una deducción el Impuesto

sobre Sociedades español por valor del

20% y 25%, respectivamente, con lo que

finalmente se obtiene un crédito fiscal

en España constituido por la diferencia

entre el impuesto “spared” -20% ó 25%y el 15% ó 12,5% del impuesto efectivamente pagado en Brasil.

■

fiscalidadycomerciointernacional

en nuestro negocio internacional?

157

0

0