Examen septiembre 2001, Econometría I

Anuncio

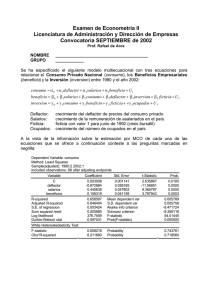

EXAMEN ECONOMETRÍA I CONVOCATORIA DE SEPTIEMBRE DE 2001 GRUPOS 3A1 3A2 y 3A3 NOMBRE Y APELLIDOS: ______________________ GRUPO: _________________ 1.- En el contexto de un MBRL econométrico, ¿qué entiende por variables predeterminadas? 2.- ¿Cómo afectan a la estimación paramétrica por MCO los siguientes incumplimientos de hipótesis: multicolinealidad, regresores estocásticos? 3.- Indique cómo se distribuyen los residuos en la predicción del MBRL. Razone la respuesta. 4.- ¿Cómo resumiría las hipótesis sobre la perturbación aleatoria en el MBRL? Razone la repuesta. 5.- ¿Qué diferencia existe entre estimar los parámetros por MCO o por MV en el MBRL? 6.- ¿A qué problemas dan lugar las muestras pequeñas? 7.- ¿Para qué es necesario el conocimiento del modelo económico a la hora de especificar un modelo econométrico? 8.- ¿Qué relación existe entre la distribución de las perturbaciones aleatorias y los contrastes paramétricos del MBRL? EJERCICIO PRÁCTICO Se propone un modelo para cuantificar las ventas de una cadena de hamburgueserías (VTASBK) en una serie de 20 países, proponiéndose como explicativas las siguientes variables: PRECIOSBK: PRECIOSMAC: RENTAPC: Precios Hamburguesa Whoper Precios Hamburguesa Big Mac Renta per capita del país Realizada una primera regresión, los resultados obtenidos son los siguientes: Dependent Variable: VTASBK Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSBK PRECIOSMAC RENTAPC ?????? -2.356251 -16.74075 ?????? ?????? 12.96562 ?????? ?????? ?????? -0.181731 ?????? 133.7319 0.1629 0.8581 0.3974 0.0000 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat ?????? 0.999078 ?????? ?????? -68.82358 2.376763 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) ?????? ?????? 7.282358 7.481504 ?????? 0.000000 1000 800 600 400 20 200 10 0 0 -10 -20 -30 2 4 6 Residual 8 10 12 Actual 14 16 18 20 Fitted Determine: - Los valores señalados con interrogantes La validez del modelo propuesto Contraste el cumplimiento de las hipótesis estructurales del modelo y la posibilidad de un cambio de estructura a partir del país 7 Matriz de varianzas-covarianzas de los parámetros C PRECIOSBK PRECIOSMAC RENTAPC C 264.4122 9.370618 -232.4964 0.000122 PRECIOSBK PRECIOSMAC 9.370618 -232.4964 ?????? -170.6230 -170.6230 370.6632 -0.000718 0.000131 RENTAPC 0.000122 -0.000718 0.000131 3.57E-08 Estadísticos descriptivos de las variables del modelo Mean Median Maximum Minimum Std. Dev. VTASBK 421.8983 371.5772 975.0030 24.86134 278.2593 PRECIOSBK PRECIOSMAC 1.212500 1.179500 1.250000 1.210000 1.700000 1.400000 0.750000 0.820000 0.220212 0.141885 RENTAPC 16643.70 14700.50 38000.00 750.0000 11033.03 Matriz de correlaciones de las variables del modelo VTASBK PRECIOSBK PRECIOSMAC RENTAPC VTASBK 1.000000 0.360900 0.226085 0.999566 PRECIOSBK PRECIOSMAC 1.000000 0.704328 0.367945 1.000000 0.235402 RENTAPC 1.000000 Regresiones adicionales Dependent Variable: PRECIOSBK Method: Least Squares Sample: 1 20 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSMAC RENTAPC -0.055742 1.014964 4.27E-06 0.303874 0.262876 3.38E-06 -0.183437 3.860996 1.263501 0.8566 0.0013 0.2235 R-squared 0.539338 F-statistic Adjusted R-squared 0.485142 Prob(F-statistic) Dependent Variable: PRECIOSMAC Method: Least Squares Sample: 1 20 Included observations: 20 9.951705 0.001376 Variable Coefficient Std. Error t-Statistic Prob. C RENTAPC PRECIOSBK 0.627244 -3.53E-07 0.460318 0.137180 2.38E-06 0.119223 4.572405 -0.148464 3.860996 0.0003 0.8837 0.0013 R-squared 0.496731 Adjusted R-squared 0.437522 Dependent Variable: RENTAPC Method: Least Squares Sample: 1 20 Included observations: 20 F-statistic Prob(F-statistic) 8.389564 0.002919 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSMAC PRECIOSBK -3401.993 -3665.249 20098.02 20848.54 24687.84 15906.61 -0.163177 -0.148464 1.263501 0.8723 0.8837 0.2235 R-squared Adjusted R-squared 0.136503 0.034915 F-statistic Prob(F-statistic) 1.343696 0.287221 Dependent Variable: VTASBK Method: Least Squares Sample: 7 20 Included observations: 14 Variable Coefficient Std. Error t-Statistic Prob. C PRECIOSBK PRECIOSMAC RENTAPC 14.64938 -2.004455 -5.826612 0.024915 12.11760 11.02280 14.25230 0.000254 1.208934 -0.181846 -0.408819 98.23666 0.2545 0.8593 0.6913 0.0000 R-squared Adjusted R-squared 0.999347 0.999151 Mean dependent var S.D. dependent var 339.2443 190.5510 Valores de la tabla F-Sndecor para un 95% de confianza Grados de libertad 3,16 4,16 7,10 6,10 14,3 14,2 Valores tabla 3,24 3,01 3,14 3,22 8,20 19,2