- Ninguna Categoria

Avalúo Residual Dinámico: Plaza Comercial Masónica, Mexicali

Anuncio

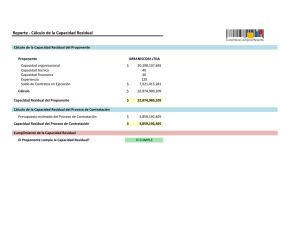

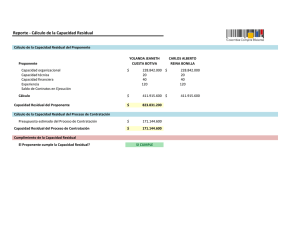

AVALÚO RESIDUAL DINÁMICO PARA OBTENER EL VALOR DEL METRO CUADRADO DE UN TERRENO A TRAVÉS DE UN PROYECTO DE INVERSIÓN. CASO: PLAZA COMERCIAL MASÓNICA UBICADA EN LA CIUDAD DE MEXICALI , BAJA CALIFORNIA 1.1 Generales El crecimiento de la economía de un país depende, en gran medida del desarrollo de las inversiones, las cuales deben estar fundamentadas por una adecuada toma de decisiones, con base a sus proyectos de inversión. El estado en contraparte debe tener como finalidad, de proporcionar, las condiciones propicias de estabilidad social y política, acompañados de una certeza jurídica, necesarios para que los empresarios inviertan generando con ello empleos directos e indirectos. Muchas empresas realizan grandes inversiones, en construcción de desarrollos inmobiliarios, tales como edificios de departamentos, de oficinas, plazas comerciales, hoteles, entre otras, sin un adecuado estudio de proyecto de inversión, situaciones que en un gran número de ocasiones, se traduce en un fracaso de sus inversiones, por lo tanto la finalidad de un proyecto de inversión es mostrar a los inversionista la viabilidad del mismo. Con base a los generales, el presente trabajo se lleva a cabo gracias a la necesidad de evaluar la factibilidad financiera de un proyecto de inversión para la construcción del desarrollo inmobiliario plaza comercial “Masónica” en la Ciudad de Mexicali, estado de Baja California. Dos inversionistas están interesados en invertir en el proyecto; por lo que la presente investigación debe ser importante para que los mismos conozcan el valor del metro cuadrado del terreno en donde se va a llevar a cabo la ejecución del proyecto y así tener elementos en la toma de decisiones. 1.2 Problema de investigación Los inversionistas y desarrolladores de proyectos inmobiliarios en ocasiones carecen de conocimientos para determinar el valor justo de los terrenos en donde se van a llevar a cabo los proyectos y de esta manera tienen la incertidumbre que lo que van a pagar por los terrenos es lo correcto, ya que la inversión inicial de ese activo es fundamental en la rentabilidad de los proyectos. Por tal motivo es de vital importancia realizar una evaluación financiera del proyecto de inversión; previamente contar con la factibilidad del mercado, técnica y legal del proyecto, así como los diferentes costos de inversión (construcción, equipamiento, permisos, gastos administrativos y todo aquello que se requiera para el proceso de construcción y operación de la plaza comercial Masónica, en la ciudad de Mexicali, Baja California. 1.2.1 Planteamiento del problema En el desarrollo del ejercicio valuatorio para determinar el valor de un terreno con construcción y sin construcción, se estima con base en el análisis de las características extrínsecas (ubicación, tipo y calidad de los servicios públicos, vistas panorámicas, uso de suelo en la zona, entre otros) y de las características intrínsecas (superficie, topografía, forma, frente, tipo y calidad de las construcciones, equipamiento, instalaciones, uso de suelo autorizado, infraestructura, entre otros) inherentes al mismo bien, así como con base en las observaciones del mercado inmobiliario y a la aplicación y ponderación de las variables predominantes. Sin embargo, cuando no se tiene la información de mercado suficiente ya que no hay comparables, o es errónea o heterogénea, o las características del inmueble no permiten afirmar con certeza que el valor obtenido por el enfoque comparativo de mercado es realmente el más representativo, se genera un gran problema, por tales motivos comentados anteriormente se hace necesario la utilización del método residual como respuesta a la problemática, en cualquiera de sus modalidades, ya sea residual estático o residual dinámico. El mercado de los bienes inmuebles es sumamente complejo, en el caso de los terrenos donde se van a llevar a cabo proyectos inmobiliarios no es la excepción de tal manera que los oferentes basan sus valores a lo que los demás oferentes piden, siendo valores que rara vez consideran a los terrenos como un componente más de los productos inmobiliarios, mucho menos consideran los aspectos legales y normativos que gravitan sobre una propiedad y en particular, entre los que se destacan los relativos a planes municipales, reglamentos de construcción que rigen los usos de suelo permitido para que se puedan llevar a cabo los proyectos inmobiliarios. Del anterior párrafo, se puede derivar el principio de valuación del mejor y mayor uso, siendo el que define la utilización del suelo que genera el mejor negocio inmobiliario posible para dicho terreno, justamente dicho concepto es el que define el más alto valor de un terreno susceptible de ser desarrollado inmobiliariamente, siendo este el máximo precio que un inversionista interesado en adquirir el terreno para efecto de hacer sobre él un negocio inmobiliario, que es el caso de la construcción de la plaza comercial “Masónica”, producto de la presente investigación. En el nicho de la valuación residual es recurrente encontrarse con problemas qie implican la utilización y la necesidad de flujos de efectivo, para poder valuar negocios, proyectos inmobiliarios, construcciones orientadas al arrendamiento, entre muchos otros casos o, como valuación de terreno urbano (motivo de la presente investigación). Que implica la utilización del método residual dinámico para poder realizar los estudios de estimación de valor, que para tales efectos es muy común utilizar el principio de valuación del mejor y mayor uso del terreno a valuar. A continuación se presenta un esquema que describe el planteamiento del problema tomando en cuenta la situación planteada en los anteriores párrafos: ESQUEMA 1 PLANTEAMIENTO DEL PROBLEMA Fuente: Creación propia 1.3.1Objetivo General. Obtener el valor comercial de un terreno a través del método residual dinámico, para que los desarrolladores inmobiliarios e inversionistas conozcan el valor de la inversión inicial de un terreno y así conocer de cuanto podrían pagar para que el proyecto de inversión de la plaza comercial Masónica sea viable de acuerdo con lo requerido por los inversionistas. 1.4. Hipótesis Si se lleva a cabo el análisis del proyecto de inversión para la construcción de la Plaza comercial Masónica, en la Ciudad de Mexicali, Baja California; entonces, los inversionistas y desarrolladores inmobiliarios conocerán el valor del terreno en que se ejecutara el proyecto, logrando con ello saber hasta cuánto se puede pagar por el terreno para que los inversionistas obtengan su rentabilidad esperada. 1.4.1 Identificación de las variables y = f(x) Donde: y = variable dependiente x = variable independiente x1 = Proyecto de inversión y1 = Valor residual del terreno y2 = Disposición a pagar para lograr la utilidad esperada (TREMA) y3 = Toma de decisiones por parte de los inversionistas ESQUEMA 2 OPERACIÓN DE LAS VARIABLES DE LA HIPÓTESIS Fuente: Creación propia 2) Marco normativo Todo proyecto de inversión debe estar soportado por un marco legal que interviene en el proyecto del caso de estudio de la presente investigación, desde la tenencia de la tierra, pasando por los lineamientos jurídicos que se deben cumplir para la construcción y venta o renta de un producto inmobiliario, el análisis del marco normativo de cada proyecto en particular resulta de vital importancia para que se contemplen además de los tiempos de gestión, de autorización de permisos y licencias requeridos previamente al inicio del proceso de construcción, de la misma manera se debe cumplir con los reglamentos y códigos que inciden en el ciclo de vida del proyecto, para finalmente, cumplir con las leyes y obligaciones de terminación, venta y entrega del producto inmobiliario en cuestión. El proyecto de construcción de la plaza comercial Masónica, en el estado de Baja California, no es la excepción; partimos de la estructura jurídica de Kelsen, adecuándola de acuerdo con las necesidades del proyecto de inversión del presente trabajo de investigación, por lo que la pirámide con la estructura jurídica queda de la siguiente manera: ESQUEMA 3 PIRAMIDE DE KELSEN Fuente: Creación propia ESQUEMA 4 ESQUEMA DE LA METODOLOGÍA ASPECTOS FÍSICOS DIAGNÓSTICO DE LA ECONOMÍA URBANA ASPECTOS JURÍDICOS ESTRATEGIAS DE COMERCIALIZACIÓN Y PRECIOS DE VENTA ASPECTOS POLÍTICOS Y SOCIALES ASPECTOS ECONÓMICOS -PRODUCTOS A LA VENTA - TERRENOS HABITADOS O URBANOS - VIVIENDA TERMINADA -UNIDADES DE SERVICIO -NAVES INDUSTRIALES PROYECTO POSIBLES -INVERSIÓN -ESTUDIOS, PROYECTOS, LICENCIAS Y PERMISOS -INFRAESTRUCTURA -GASTOS DE PROMOCIÓN Y ADMINISTRACIÓN -PUBLICIDAD Y COMISIÓN DE VENTAS -FINANCIEROS VALOR DE OPORTUNIDAD CONFIABILIDAD SENSIBILIDAD ESTABILIDAD INFORMACIÓN ANÁLISIS TIEMPO -DE INFRAESTRUCTURA -DE CONSTRUCCIÓN -DE VENTAS FLUJO DE EFECTIVO -INGRESOS -EGRESOS UTILIDAD DEL PROYECTO Fuente. INDAABIN. PT-RES 2009. 3.1 Método residual El valor residual es el que resulta del análisis de los beneficios y de los costos para un inversionista que adquiere un terreno urbano en breña o con construcciones, para desarrollar en él un proyecto inmobiliario de aprovechamiento del mismo; el método residual se aplica siempre y cuando no existan evidencias adecuadas y confiables de mercado, y exista viabilidad técnica, jurídica, social, económica y financiera del proyecto inmobiliario, considerando el mayor y mejor uso del inmueble. Dependiendo de la naturaleza e importancia del inmueble por valuar, así como de la complejidad del caso, el método residual podrá llevarse a cabo mediante dos análisis: Residual estático Residual dinámico. 3.2 El residual estático Se identifica como residual estático al análisis que considera la reparación, conclusión de las obras y la operación de compraventa del inmueble analizado. Este análisis no toma en cuenta el valor del dinero en el tiempo y por tanto calcula el valor residual que puede asignarse a un terreno o terreno con construcciones a partir de la simple diferencia de los ingresos y egresos que el inmueble analizado genera en un momento dado. 3.3 El residual dinámico Se identifica como residual dinámico al análisis que considera la operación de compraventa o renta en un plazo cuantificable del inmueble analizado. En este análisis se toma en cuenta el valor del dinero en el tiempo y por tanto calcula el valor residual que puede asignarse a un terreno o terreno con construcciones a partir del valor presente neto de los flujos de efectivo que el inmueble analizado generará en el futuro. Dado lo anterior, los conceptos que se incluirán en el análisis deben estimarse tomando en cuenta el momento de su ocurrencia. 4. Caso de estudio: obtención del valor de terreno por el método residual dinámico de la Plaza comercial Masónica Muchas empresas e inversionistas llevan a cabo sus inversiones en desarrollos inmobiliarios, tales como edificio de departamentos, de oficinas, de plazas comerciales, hoteles. Entre otras; sin un adecuado estudio de un proyecto de inversión, situación que en un gran número de ocasiones se traduce en un fracaso de sus inversiones, por lo tanto la finalidad del presente proyecto de inversión es mostrarle al inversionista de hasta cuanto puede pagar por el terreno para saber si el proyecto es rentable en función a una tasa de descuento. 4.1 Micro localización El proyecto está ubicado en el municipio de Mexicali, Estado de Baja California, que a su vez se localiza en la región norte del país. Porcentaje territorial: El Municipio de Mexicali representa el 18% de la superficie del estado de Baja California. Colindancia: Al norte con Estados Unidos de América, al este con Estados Unidos de América, estado de Sonora y el Golfo de California, al sur con el Golfo de California y el municipio de Ensenada, al oeste con los municipios de Ensenada, Tecate y con Estados Unidos de América. Extensión aproximadamente 11,000 Has. De norte a sur son: Gore, Montague, Encantada, San Luis, Ángel de la Guarda, Pond, Partida, Rosa, Salsipuedes y San Lorenzo. Microlocalización Imagen localización del proyecto (Fuente: Google Earth 13-12-2019) El proyecto es la construcción y operación de una plaza comercial llamada “Masónica” en un predio cuya superficie de acuerdo con el acta de deslinde certificada por el departamento de catastro del Municipio de Mexicali estado de Baja California. Fuente: Archivo personal De acuerdo al acta de deslinde proporcionada por H. Ayuntamiento de Mexicali estos son los datos de deslinde del terreno sujeto de estudio: Clave catastral 55-069-002 Lote 2 y 4 Superficie (área utilizada para el proyecto Zona: Urbana 1,100 M cuadrados del terreno). Uso de suelo: Comercial Predio: Construido Dirección: Avenida Reforma N,,XXXX Colonia: Segunda Sección Lugar: Mexicali, Baja California. Fuente: Creación propia con Base al INEGI, DIC. 21019 4.2 Situación actual Actualmente el predio está construido, por lo tanto para que se pueda llevar a cabo el proyecto de edificación y operación de centro comercial “Masónica”, se deben llevar a cabo las obras de demolición y acarreo de los escombros de la construcción actual aproximadamente de 110m2, con un costo de $ 288,950.00 MN. Cuyo dato fue producto de una investigación de mercado. Fuente: Archivo personal. 4.2.1 Datos del proyecto El proyecto consta de una edificación de 2 niveles. Predio 1,100 m2 de extensión Construcción planta baja 750 m2 Construcción primer nivel 750 m2 Estacionamiento abierto, extensión 350 m2. Nota: El reglamento de construcción del municipio de Mexicali nos marca que para plaza comercial se requiere un cajón de estacionamiento por cada 30 m2 de construcción. De acuerdo con la normatividad de estacionamientos el espacio estaría diseñado para 50 cajones de estacionamiento, quedando un espacio de 50 m2 para una caseta de vigilancia. 4.3 Evaluación financiera del proyecto, para llegar al valor del metro cuadrado del terreno, a través del método residual dinámico El método residual dinámico se basa en un análisis financiero de la construcción y operación de la “Plaza Comercial Masónica”, considerando una serie de supuestos y consideraciones durante la vida útil de operación y valor de liquidación del proyecto, estimando ingresos y egresos, considerado además los Impuestos Sobre la Renta, a una tasa de descuento (Tasa Mínima de Rendimiento Aceptable), que sería el costo alternativo o de oportunidad de los inversionistas. 4.3.1 Proceso metodológico empleado Paso 1.- Determinación de la tasa de rendimiento que el inversionista desea ganar sobre sus inversiones Para el presente proyecto se llevó a cabo el cálculo de la TREMA (Tasa de rendimiento mínima aceptable por el inversionista), a través de dos metodologías las cuales son las siguientes: a) Rendimiento Mínimo esperado para los proyectos de inversión (Morales Pelagio 2014). La tasa de rendimiento que se determina representa la tasa a la que la empresa, puede invertir el dinero en un fondo de inversión. Esta tasa de rendimiento a menudo se conoce como la tasa de retorno requerida o tasa de retorno mínima aceptable (TREMA), y es factible que la TREMA cambie durante la vida del proyecto. Surge la pregunta de la tasa de descuento debe ser la tasa de rendimiento promedio que está obteniendo la empresa sobre sus activos, lo que haya obtenido sobre sus activos en un plazo relativamente largo o si debe ser el costo de financiamiento del proyecto, o la tasa que se podría obtener si dichos fondos se invirtieran en valores de renta fija, tal es el caso de los Certificados de la Tesorería de la Federación. (CETES). Tasa de descuento Es fundamental que los inversionistas conozcan el rendimiento mínimo esperado o exigible que deben producir sus inversiones en sus proyectos, tanto en teoría financiera como en la práctica profesional, existe el consejo de que el vencimiento de una inversión está en función de su riesgo: por lo tanto de acuerdo a Fernández (2006) el rendimiento estará determinado como se muestra a continuación: Tasa libre de riesgo Compensación por el riesgo Rendimiento Esperado Fuente: Morales Pelagío Ricardo Cristian Revista: Emprendedores N. 172 Mayo-Junio 2014 Pág. 18. Una vez que se ha determinado el flujo de efectivo, se deberá definir la tasa de descuento bajo la cual este se ha de descontar a valor presente; para ello el valor deberá definir la tasa de descuento de acuerdo al objetivo del estudio, utilizando distintos métodos financieros generalmente aceptando como puede ser el Modelo para la Valoración de Activos de Capital (CAPM) por sus siglas en ingles. El cual fue analizado. En este método del cálculo de tasa de descuento, se considera como rendimiento de mercado el índice de precio y cotizaciones (IPC), de la Bolsa Mexicana de Valores, el cual representa el comportamiento del mercado mexicano, mientras que la tasa libre de riesgo se ha considerado, la tasa de CETES a 364 días. En la siguiente tabla se muestra el IPC y el rendimiento de la CETES de los últimos 15 años: TABLA 1 CALCULO DE TREMA Fuente: Elaboración propia Paso 2.- Cálculo de vida del proyecto Para la determinación de la vida útil de un proyecto la pregunta obligatoria sería la siguiente: ¿Por cuánto tiempo y periodos se habrán de obtener los flujos de efectivo? Para poder llevar a cabo la evaluación de los proyectos de inversión será necesario conocer la vida del proyecto. Nos referimos a la vida económica, o sea el periodo en el que será útil la inversión cuando deseamos hacer la evaluación del proyecto. En el proyecto de la construcción de la “Plaza comercial Masónica”, se consideró una vida útil del proyecto de evaluación financiera de 10 Años de operación, más un año de valor de rescate (análisis financiero de la perpetuidad). Paso 3.- Calcule la salida de efectivo para cada periodo durante la vida del proyecto. El análisis de las inversiones comprende dos actividades principales : La primera consiste en el estudio de la alternativa técnica, sus costos y programa de desembolso; asegurándose, entre otras cosas, que dicha alternativa es la del mínimo costo y que se deben tomar en cuenta en la totalidad de las inversiones requeridas, incluyendo las obras complementarias. En segundo término se debe verificar que la totalidad de los rubros de inversión han sido costeados a una determinada fecha en forma correcta. Durante el periodo de inversión se efectuarán erogaciones por los siguientes conceptos: Costos de construcción de la plaza comercial: TABLA 2 COSTOS DE CONSTRUCCION PLAZA COMERCIAL Concepto Costo Demolición de los 672 m2 construidos (precio unitario $430 m2) $288,960 Estudios y Proyectos $ 110,000 Terreno Incógnita Obra civil (mano de obra y materiales) $20,594,853.08 Costo de licencia de construcción $ 10,000 Costo de los permisos de construcción $ 15,000 Costo del avalúo residual $70,000 Director Responsable de Obra $6,000 Costo de pavimentación de estacionamiento $157,500 (precio unitario $450 m2) TOTAL INVERSIÓN INICIAL $ 21, 252,313.08 MN. Fuente: Creación propia En la tabla anterior se hace un resumen de la investigación de mercado que se llevó a cabo para saber el monto de la inversión la inversión inicial que se requiere en el periodo cero del flujo de efectivo para poder iniciar con la operación de renta de la plaza comercial, considerando los costos de construcción obtenidos de los costos paramétricos de Varela (2018), además de los costos del proyecto ejecutivo, del avalúo residual, licencias y permisos de construcción, Director Responsable de Obra y los costos de pavimentación del estacionamiento abierto, esta información se obtuvo a través de la investigación de campo. TABLA 3 DESGLOSE COSTOS OBRA CIVIL Partida % $MXN/m2 Cimentación 3.76 454.75 Subestructura 2.93 354.88 Superestructura 20.51 2,481.64 Cubierta exterior vertical 6.69 808.71 Techo 4.60 556.86 Construcción interior 9.34 1,129.74 Transportación 2.78 336.72 Sistema mecánico 13.24 1,601.14 Eléctrico 7.37 891.67 Especialidades 0.52 63.39 Condiciones generales 28.25 3,417.33 Subtotal por m2 Factor interciudad 12,096.83 1.135 Total por m2 $13,729.90 TOTAL $20,594,853.08 Fuente: Costos paramétricos de Varela 2018 En la tabla número 3, se obtiene el desglose de costo paramétrico de la construcción de la obra civil de la Plaza Comercial Masónica en la Ciudad de Mexicali, estado de Baja California, con las partidas que aparecen en la información de los costos paramétricos de Varela 2018, considerando el factor interciudad,( se encuentra en la misma publicación 1.135), el cual se aplica para la ciudad de Mexicali ya que los paramétricos de Varela, son producto de una investigación de mercado hecha en la ciudad de México. En donde los costos de construcción son diferentes a la ciudad de Mexicali, por este motivo se realiza el ajuste. Costos de operación y mantenimiento durante la vida útil del proyecto (Datos investigados en el mercado y revistas especializadas). Costos de mantenimiento: 4% de los ingresos totales Impuesto predial: 0.8% de los ingresos totales ISR: 30% de acuerdo a la Ley del Impuesto Sobre la Renta Costos de administración: 2% de los ingresos totales Costo del seguro: 1%. Costos de publicidad 5% de los ingresos totales Paso 4.- Calcule la entrada de efectivo para cada periodo durante la vida del proyecto. Para el análisis de una decisión de inversión es muy importante el construir los flujos de efectivo que se esperan sean generados por el proyecto. Al respecto generalmente resulta más sencillo determinar el valor de la inversión requerida que determinan los ingresos netos derivados de un proyecto. Es fundamental determinar el rubro de los ingresos para cada periodo de flujo de efectivo que principalmente correspondan a la extensión de metros cuadrados rentables, multiplicados por el precio de metro cuadrado de renta. Ingresos: Nuestro proyecto tiene 1500 m2 de construcción de ambas plantas, descontando baños, pasillos, estamos considerando que la superficie rentable al cien por ciento seria de 1300 m2. Para obtener nuestros ingresos de acuerdo a la investigación de mercado tenemos los siguientes supuestos: Precio del metro cuadrado de renta $ 18.00 dólares a un tipo de cambio de 19.00 pesos por dólar. Nos da $ 342 MN. Por metro cuadrado. En los primeros cuatro años tenemos una área rentable del 90% Del año 5 al año 8 tenemos una área rentable del 95%. Del año 9 al 10 Espacio rentable del 100%. Nota. Para determinar el precio del metro cuadrado de renta de realizo el estudio de mercado de la Plaza Mundo divertido (19 dólares metro cuadrado), Plaza Cachanilla (20 dólares metro cuadrado), Plaza Gala (18 dólares metro cuadrado) Y del centro comercial Sol (19 dólares), que son sujetas a nuestros comparables. (Ver croquis de micro localización). Paso 5.- Determinar los flujos de efectivo neto para cada periodo y los flujos de efectivo descontados para periodo de vida útil del proyecto. Flujo de efectivo neto= Entrada de efectivo – salida de efectivo Flujo de efectivo descontado= Entrada de efectivo actualizado – salida de efectivo actualizado El valor actual neto (VAN) o valor presente neto (VPN), es la diferencia entre los beneficios actualizados con una tasa de descuento (10.81%), a una fecha dada y los costos actualizados con la misma tasa de descuento y en la misma fecha. VAN= Beneficios actualizados - Costos actualizados Independientemente del momento de actualización, el valor relativo del VPN siempre indicara si el proyecto es bueno o no. Para la correcta interpretación de este parámetro, en términos absolutos, resulta muy importante la fecha de actualización. El método de valor presente es uno de los criterios económicos más ampliamente utilizados en la evaluación de proyectos de inversión. Consiste en determinar la equivalencia en el tiempo cero de los flujos de efectivo que genera un proyecto equivalente con el desembolso inicial. Finalmente lo que resulte del VAN. Es el valor residual del terreno donde se va llevar a cabo el proyecto. Supuestos y desarrollo del avalúo Se considera el método residual dinámico La vida útil del proyecto es de 10 años de operación, más un año para obtener el valor de rescate de la plaza comercial. La tasa de descuento o TREMA es del 10.81%. Los costos y gastos de construcción y operación del proyecto están enunciados en el paso (3). Los ingresos están basados en el paso (4). El capital proviene de dos inversionistas. No hay financiamiento bancario Los principios de valuación que sustentan esta investigación son los siguientes: Mejor y mayor uso De predicción y cambio Oferta y demanda Sustitución A continuación se muestra el desarrollo del flujo de efectivo y flujo de efectivo descontados. Bajo las premisas del avalúo: TABLA 4 AVALÚO RESIDUAL DINÁMICO 4.3.2 interpretación de la información obtenida En la siguiente tabla se muestra la variación del dinero en el tiempo considerando una tasa de descuento del 10.81 % anual, originándose un VAN ($ 6, 545,196.96), lo cual da como resultado que el valor del terreno sea totalmente diferente, cuando es flujo de efectivo y flujo de efectivo descontados, de ahí la importancia de considerar el valor del dinero en el tiempo, que es la premisa fundamental del modelo residual dinámico. TABLA 5 INTERPRETACIÓN DE INFORMACIÓN Año Periodo Flujo de efectivo Flujo de efectivo descontado Flujo de efectivo descontado acumulado 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 0 1 2 3 4 5 6 7 8 9 10 11 -$21,252,313.08 $2,930,945,47 $2,930,945,47 $2,930,945,47 $2,930,945,47 $3,093,775.64 $3,093,775.64 $3,093,775.64 $3,093,775.64 $3,256,617.84 $3,256,617.84 $30,125,974.47 -$21,252,313.08 $2,645,018.92 $2,386,957.69 $2,154,156.60 $1,943,984.53 $1,927,105.79 $1,671,136.84 $1,508,128.91 $1,361,038.07 $1,292,873.02 $1,166,744.71 $9,740,364.86 -$21,252,313.08 -$18,607,294.16 -$16,220,336.37 -$14,666,179.77 -$12,122,195.24 -$10,195,089.45 -$8,523,952.61 -$7,015,823.70 -$5,654,785.63 -$4,361,912.61 -$3,195,167.90 $6,545,196.96 Fuente: Creación propia En la tabla anterior se muestra que la vida útil del proyecto de inversión es de 10 años, más un año para obtener el valor de rescate como una perpetuidad, la columna del flujo de efectivo se obtiene de los ingresos por renta de la plaza comercial, menos los egresos totales durante los primeros 10 años incluyendo el Impuesto Sobre la Renta; el flujo de efectivo del año 11 es el valor de rescate el cual se obtuvo de dividir el flujo de efectivo del año 10, entre la tasa de descuento. Fuente: Creación propia Los resultados obtenidos son producto del ejercicio valuatorio, considerando, un tipo de cambio de $ 19 MN. Por dólar, ya que, en la ciudad de Mexicali, las transacciones del mercado inmobiliario, por ser zona fronteriza se cotizan en esta moneda, luego entonces los $ 313.17 dólares por metro cuadrado del terreno se obtuvieron de dividir $ 5,950.18, entre 19. Conclusiones y recomendaciones Gracias a la economía de la información con apoyo del internet es más sencillo la obtención de la información de inmuebles de todo tipo, así como el creciente número de publicaciones especializadas en venta y renta de inmuebles que han aparecido en el mercado, resulta más fácil encontrar ofertas de mercado para apoyar a los avalúos de que sean cada día más confiables. El caso de los terrenos urbanos desarrollables no es la excepción y gran parte de las veces será posible encontrar oferta suficiente comparable para elaborar un ejercicio de mercado homologado para encontrar un valor adecuado con las condiciones inmobiliarias existentes. No necesariamente se tiene que pensar en un proyecto inmobiliario dedicado a la venta para el cálculo del valor residual. También es sumamente útil para desarrollos tales como centros comerciales (el cual es nuestro caso plaza comercial Masónica), donde los locales serán arrendados, hoteles, e incluso negocios especializados como, gimnasios, boliches, estacionamientos, clubes deportivos o cualquier otro negocio. El método residual dinámico resulta útil para la estimación de terrenos urbanos que no tienen comparativos en el mercado inmobiliario, en este estudio se estimó el valor de un terreno urbano considerando que su adquisición será para la construcción y operación da la “Plaza comercial Masónica “, ubicada en la ciudad de Mexicali, estado de Baja California, y con ello se comprueba la hipótesis que fue la siguiente: “ Si se lleva a cabo el análisis del proyecto de inversión para la construcción de la plaza comercial Masónica, en la Ciudad de Mexicali, Baja California: entonces, los inversionistas y desarrolladores inmobiliarios conocerán el valor residual del terreno en donde se ejecutara el proyecto, logrando saber hasta cuanto se puede pagar por el terreno para que los inversionistas obtengan sus rentabilidad esperada”. Obteniéndose un valor residual de $5,950.18 por m2 y 6, 545,196.96 por la totalidad del terreno el cual tiene una superficie para el proyecto de 1,100 m2. Cabe señalar que si el uso del terreno fuera otro distinto al de la plaza comercial, el modelo residual dinámico daría otro resultado diferente, es decir según el uso que se dé al terreno será el valor del mismo. Por lo que este método da al vendedor y/o comprador un valor del terreno que quiere adquirir y/o vender. Por otra parte notamos que el residual dinámico toma el valor del dinero en el tiempo de ahí su diferencia con el modelo residual estático, lo cual hace más confiable al avalúo del terreno porque el dinero en el tiempo tiene diferentes valores y estas fluctuaciones se estiman considerando una tasa de descuento o tasa de rendimiento mínima aceptable que existen dientes maneras para obtenerla, para el caso de nuestro proyecto fue de 10.81%. Anual. Se le llama valor residual al bien que se quiera valuar mediante este procedimiento, en este caso el residual dinámico es el valor del terreno en Mexicali, llamándole “x” al mismo y obteniendo el valor mediante la siguiente fórmula: x =valor presente de los ingresos – valor presente de los costos= $ 27, 797,010.20 - $ 21, 251,813.06 = $6, 545,196.96. Con el resultado obtenido de $ 6, 545,196.96 MN. Cumplimos con el Objetivo General, el cual fue, “Obtener el valor comercial de un terreno a través del método residual dinámico, para que los desarrolladores inmobiliarios conozcan el valor de la inversión inicial de un terreno y así conocer de cuanto podrían pagar para que el proyecto de inversión de la plaza comercial “Masónica” sea viable de acuerdo con lo requerido por los inversionistas. El panorama que representa el planear construcción y operación de proyectos de negocios a largo plazo es difícil de prever, pero si se cuenta con las herramientas necesarias, se puede llegar a un resultado confiable, ya que este tipo de proyectos representan cantidades significativas de inversión inicial que en nuestro caso son $ 21,252,313.08 MN., y un error mínimo que parezca en el desarrollo del avalúo puede representar pérdidas cuantiosas para los inversionistas involucrados en el proyecto. Cabe señalar de la importancia que ha venido tomando la valuación residual, en el ámbito de la práctica profesional, máxime cuando los mercados inmobiliarios de terrenos desarrollables siguen sujetos a la especulación por parte del mercado (oferta y demanda), quien insiste que lo único que puede regir el precio de los bienes y servicios es el mismo mercado existente de otros predios desarrollables en venta y no el hecho de que la tierra constituye un componente más de los desarrollos inmobiliarios. En los negocios inmobiliarios, como en cualquier otro negocio formal, los impuestos inciden de manera importante en el cálculo del flujo de efectivo, siendo este el cual una fue descontado a una tasa de descuento, es el que mide la rentabilidad del proyecto ( en este sentido como lo señalamos en los supuestos del avalúo consideramos en el cálculo de los egresos un 30% de Impuesto Sobre la Renta sobre el negocio de la plaza comercial), el cálculo se hace sobre un negocio que aún no considera el valor del terreno ( al ser este la incógnita de la presente investigación). Recomendaciones a los valuadores Una vez desarrollado el presente trabajo, entendiendo que estamos día a día en un constante cambio y de una creciente competitividad en las diversas actividades sociales, económicas y jurídicas en la investigación de la toma de decisiones, en la actividad productiva de las inversiones, en la producción de bienes y servicios, es de vital importancia que los negocios se evalúen con claridad, integrando las variables que para caso intervienen, con el objetivo de asesorar a inversionistas o clientes de forma integral y permitir que las decisiones que tomen protejan su patrimonio, para tales efectos este estudio definió el monto de lo que se puede pagar por un terreno a través de un proyecto de inversión, llegando al valor residual, con base a indicadores de rentabilidad, precios y costos de mercado, junto con los paramétrico. Se debe ser cauteloso a la hora de dar el valor de un inmueble no solamente por el método residual ya sea estático o dinámico; si no en general de los bienes muebles e inmuebles, e intangibles. Ya es el patrimonio de los propietarios que en muchas ocasiones se han adquirido con mucho esfuerzo y en ocasiones es el único patrimonio del cliente. En este sentido el trabajo pretende concientizar al valuador profesional de que se puede incursionar en otro tipo de avalúos, no solo los de bienes inmuebles, para compra-venta, sino también que pueden fungir como asesores con la finalidad de ofrecer mejores resultados, a través de una metodología estructurada, con ética y responsabilidad, principios básicos del valuador. Es importante que el valuador reconozca que el panorama que representa el planear negocios a largo plazo es difícil de prever, pero si se cuenta con las herramientas necesarias, se podrá llegar a un resultado confiable ya que se ponen en riesgo cantidades importantes de dinero y que un error por mínimo que parezca puede poner en peligro el capital de los inversionistas.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados