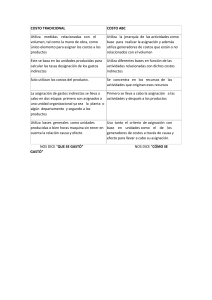

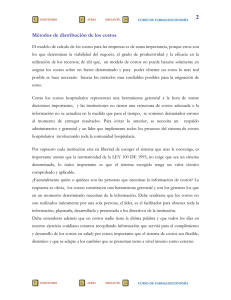

1. ¿Que son los costos estimados? Los costos estimados representan únicamente una tentativa en la anticipación de los costos reales y están sujetos a rectificaciones a medida que se comparan con los reales El costo estimado indica lo que puede costar producir un artículo, motivo por el cual dicho costo se ajustará al costo histórico o real. De la comparación resultan discrepancias entre lo estimado y lo real conocidas con el nombre de variaciones, mismas que serán una llamada de atención que obliga a estudiar el porqué de la diferencia. 2. Características de los costos estimados 1. Se obtienen antes y durante la fabricación. 2. Se basan en cálculos predeterminados y conocimiento de la industria. 3. Consideran un volumen de producción para calcular el costo unitario. 4. Deben ajustarse a los costos reales mediante variaciones. 5. Indican lo que "puede" costar un artículo. 3. Que indican los costos estimados Los costos estimados son una técnica que se basa en la experiencia habida, el costo estimado indica lo que puede costar algo, motivo por el cual al final del periodo se ajustan a los costos reales. 4. Por su origen como se clasifican las variaciones de los costos estimados Por su origen podemos clasificar las variaciones en: Variaciones en materia prima directa Variaciones en mano de obra directa Variaciones en cargos indirectos 5. Que son los costos estándar El sistema de coste estándar es una herramienta cuyo objetivo es calcular, generalmente antes de la fabricación, los costos unitarios y totales de cada producto o servicio que produce o brinda la empresa 6. Cual es el objetivo de los costos estándar El sistema de costos estándar permite evaluar la eficiencia productiva que posee la organización, desarrollar un plan presupuestal, facilitar el control de los costos y la detección de desviaciones. 7. Que indican los costos estándar los costos estándar indican los costos que se esperan o consideran normales para la producción de bienes o servicios y se utilizan para evaluar el rendimiento real de una organización en términos de costos mediante la comparación con los costos reales. 8. Los costos históricos a que costos se ajustan Los costos históricos se ajustan al estándar. Las variaciones modifican el costo estimado mediante una rectificación a las cuentas afectadas Las desviaciones no modifican al costo estándar, deben analizarse para determinar sus causas. 9. Como permanecen los costos unitarios en el costo directo Los costos unitarios permanecen constantes, ya que representan las erogaciones necesarias para producir una unidad, independientemente del volumen de producción 10. Que son los costos ABC El costo ABC es un método que permite administrar las actividades a fin de asignar los costos de manera racional; además, permite acumular los CIF en los centros de costos. 11. Que nos permite los costos ABC Un sistema de costeo ABC permite tomar decisiones estratégicas en forma acertada, debido a que al determinar los costos se puede asignar el precio del producto o servicio y analizar cómo se encuentra éste en relación con la competencia. 12. Cuáles son las actividades que se realiza en los costos ABC Producir información útil para establecer el costo por producto. Obtención de información sobre los costos por líneas de producción. Análisis ex-post de la rentabilidad. Utilizar la información obtenida para establecer políticas de toma de decisiones de la dirección. 13. Cuando es útil el costeo directo Los costos directos son importantes porque así puedes identificar responsabilidades de acuerdo con las líneas organizacionales. También son muy útiles para controlar costos variables, ya que puedes crear un reporte de análisis de varianza que compare el costo variable real con el costo variable por unidad estimado. 14. A que se llama margen de contribución o utilidad marginal El margen de contribución de una empresa en un período contable determinado es la diferencia entre el volumen de ventas y los costos variables. O dicho de otra manera: son los beneficios de una compañía sin considerar los costos fijos. 15. Que son los costos indirectos Los costos indirectos son gastos de una organización que no se pueden asignar fácilmente a un proyecto en particular, pero que son necesarios para la operación de la organización y el desempeño del proyecto. 16. Como se distribuyen los costos indirectos Los costos indirectos variables se distribuyen a cada unidad de producto con base en el uso real de las instalaciones de producción. La asignación de los costos indirectos fijos a los costos de transformación se basará en la capacidad normal de las instalaciones de producción.