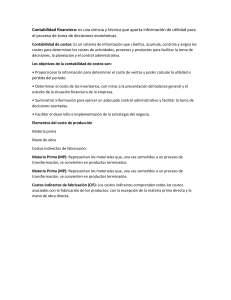

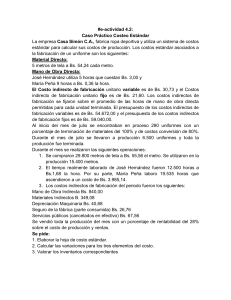

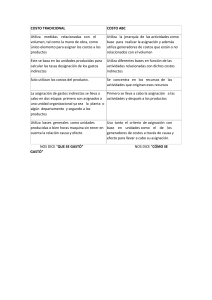

Principios de contabilidad de costos by Vanderbeck, Edward J. Mitchell, Maria R. (z-lib.org)

Anuncio

")