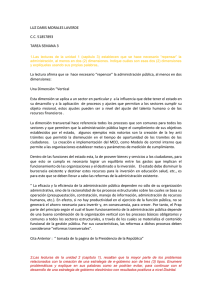

ISSN: 0716-7334 PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE INSTITUTO DE ECONOMIA Oficina de Publicaciones Casilla 76, Correo 17, Santiago VALORIZACION DE DERIVADOS * Viviana Fernández M Trabajo Docente Nº 64 Abril, 1999 * Profesor Instituto de Economía, Pontificia Universidad Católica de Chile. E-mail: [email protected]. Agradezco el financiamiento de este proyecto por parte de la Vicerrectoría Académica de la Pontificia Universidad Católica de Chile. Los valiosos comentarios de Julio Galvez y demás participantes del seminario realizado en “Termas del Corazón” en enero de 1999 han permitido mejorar una versión anterior de este documento docente. Cualquier error u omisión es de mi exclusiva responsabilidad. INDICE Capítulo 1: Capítulo 2: Capítulo 3: Conceptos Básicos sobre Opciones, Forwards y Futuros 1 1. 2. 3. 4. 1 1 8 Introducción Tipos de Derivados Futuros y Forwards Restricciones Básicas de No Arbitraje para el Precio de Opciones 5. Ejercicio Optimo de Opciones Americanas Referencias Ejercicios Propuestos 16 27 31 31 El Modelo Binomial de Valoración de Opciones 35 1. Introducción 2. Portafolio Réplica de una Opción 3. Fórmula Binomial General 4. Réplica Dinámica 5. Ejemplos del Uso del Arbol Binomial 6. ¿Es el Modelo Binomial Razonable? 7. La Fórmula de Black-Scholes 8. Extensiones de la Fórmula de Black-Scholes Apéndice: Conceptos Básicos sobre Procesos Wiener y el Lema de Ito Referencias Ejercicios Propuestos 35 35 37 43 45 46 49 55 Cobertura de Riesgo de Opciones 75 1. 2. 3. 4. 5. 75 75 76 78 Introducción Posiciones Cubiertas y Descubiertas La Estrategia de Comprar y Vender Técnicas de Cobertura de Riesgo Más Elaboradas Derivadas Parciales de Otros Derivados: Futuros y Forwards 6. Cobertura de Riesgo Referencias Ejercicios Propuestos Capítulo 4: Valorización de Instrumentos Financieros Corporativos con Teoría de Opciones 1. 2. 3. 4. Introducción Bonos Simples y Patrimonio Warrants Bonos Rescatables 59 70 71 86 87 93 95 97 97 97 102 109 5. Bonos Convertibles No Rescatables con Opción de Conversión Europea 6. Bonos Convertibles No Rescatables con Opción de Conversión Americana 7. Bonos Rescatables Convertibles Referencias Ejercicios Propuestos Capítulo 5: Capítulo 6: Swaps, Derivados en Instrumentos de Renta Fija y Estructura de Tasas de Interés 110 112 113 115 116 119 1.- Introducción 2. Swaps en Tasas de Interés: Swap Vainilla Simple 3. Valorización y Hedging de Swaps en Tasas de Interés 4. Swaps en Moneda Extranjera 5. Swaptions 6. Opciones en Tasas de Interés 7. Introducción a los Derivados en Instrumentos de Renta Fija y Estructura de Tasas de Interés Referencias Ejercicios Propuestos 119 119 121 124 129 129 Opciones Reales 145 1. 2. 3. 145 145 Introducción Limitaciones de la Regla del Valor Presente Neto Analogía entre una Opción de Inversión y una Opción Financiera 4. Uso del Instrumental de la Teoría de Opciones para Evaluar un Proyecto de Inversión 5. Uso de Cálculo Estocástico para Modelar Opciones Reales Referencias Ejercicios Propuestos 130 140 141 148 148 156 166 166 TRABAJO DOCENTE Nº 64 1 CAPITULO 1 CONCEPTOS BÁSICOS SOBRE OPCIONES, FORWARDS Y FUTUROS 1. INTRODUCCION Un derivado es un instrumento financiero cuyo valor está enteramente basado en el precio de uno o más activos subyacentes. En muchos casos, el activo subyacente es también un instrumento financiero (por ejemplo, una acción o un bono). En los últimos años, el estudio de los derivados se ha convertido en un tema de gran interés en el campo de las finanzas. Un gran número de estudios, tanto teóricos como empíricos, se publica cada año en revistas líderes como “The Journal of Finance”, “The Journal of Financial and Quantitativa Analysis” y “The Journal of Derivatives”, entre otras. Tal interés académico se ha visto motivado tanto por los grandes volúmenes de contratos futuros y opciones transados en los principales mercados financieros mundiales, como por todas aquellas transacciones en contratos forward, swaps y opciones exóticas que tienen lugar fuera de las bolsas (mercados over-the-counter). Dado que los flujos futuros del derivado son determinados por el precio futuro del activo subyacente, es posible obtener una relación entre los precios corrientes del derivado y del activo subyacente en base a argumentos de arbitraje. Dicha relación es a menudo independiente de factores tales como la aversión al riesgo de los agentes que participan en el mercado, y de ciertas características del activo subyacente. El objetivo de este documento docente es dar una visión general de la valoración de instrumentos derivados. Las secciones están estructuradas de manera tal de dar un buen marco teórico sin perder de vista la utilidad práctica del material presentado. A manera de complementar los ejemplos presentados en cada capítulo, se proporciona un conjunto de ejercicios propuestos. Al final de cada capítulo, se presenta una lista de referencias para aquellos lectores que deseen profundizar algunos de los temas aquí presentados. 2. TIPOS DE DERIVADOS Contratos Forward Un forward es un acuerdo entre dos partes para comprar (vender) un bien a un precio preespecificado en una fecha determinada. Aquella parte que acuerda comprar el bien en el futuro tiene una posición “larga”. En tanto que aquella parte que acuerda vender el bien en el futuro tiene una posición “corta”. Un contrato forward tiene las siguientes especificaciones: -Cantidad y calidad del bien a ser entregado -Precio de entrega (K) 2 VALORIZACION DE DERIVADOS -Fecha de entrega (T) -Lugar de entrega Un contrato forward, además, se caracteriza por el hecho de que el número neto de contratos pendientes es siempre cero. Esto es, el número de posiciones largas iguala el número de posiciones cortas. Los forward son además un juego de suma-cero: las ganancias del ganador son iguales a las pérdidas del perdedor. Ejemplo: Uso de un contrato forward para cobertura de riesgo (hedging) Un fabricante americano espera realizar ventas por un millón de marcos alemanes en Alemania en seis meses más. Su compañía desea protegerse del riesgo asociado con fluctuaciones en el tipo de cambio US$/DM. Los precios corrientes de contratos forward para marcos alemanes (DM) son los siguientes: Fecha Spot 30 días 90 días 180 días Precio foward (US$) 0,659 0,661 0,664 0,668 Para protegerse del riesgo cambiario, este fabricante entra en un contrato forward para vender 1 millón de DM a un precio de US$0,668 en 180 días más. Es decir, éste se compromete a convertir sus ganancias en DM a US$ al tipo de cambio preestablecido. Si S(T) representa el spot en el momento del vencimiento del contrato, la ganancia o pérdida por unidad que experimenta el productor está dada por K-S(T). Esto es, la diferencia entre el tipo de cambio preestablecido y aquél vigente en el mercado en el momento del vencimiento del contrato. Gráficamente, Figura 1: Ganancia/Pérdida Asociada a un Contrato Forward Ganancia/Pérdida Posición larga S(T), spot en T K Posición corta TRABAJO DOCENTE Nº 64 b) 3 Futuros Al igual que los forward, los futuros son acuerdos entre dos partes para comprar (vender) un bien a un precio preespecificado. Sin embargo, mientras que los forward son generalmente acuerdos privados entre dos instituciones o una institución y un banco, los futuros son acuerdos regulados y transados en la bolsa (por ejemplo, requerimientos de un margen para cubrir la posición tomada), estandarizados y modificados por fluctuaciones en el precio de mercado (marked-to-market). Los requerimientos de márgenes y el proceso de marked-to-market apuntan a minimizar el riesgo para la bolsa. Ejemplos de centros financieros donde se transa un gran volumen de futuros son el “Chicago Board Exchange” (CBOT), “Chicago Mercantile Exchange” (CME), “New York Merchantile Exchange” (NYMEX) de Estados Unidos y “London International Financial Futures Exchange” (LIFFE) del Reino Unido. Los contratos estandarizados especifican: -Cantidad y calidad del bien a ser entregado 1 -Fecha de entrega -Lugar de entrega -Precio de entrega -Límites en el movimiento del precio Tanto la posición compradora como la vendedora operan a través de intermediarios financieros, tales como agentes de la bolsa. Ejemplo: Uso de los futuros para protegerse del riesgo de fluctuaciones cambiarias Volvamos a nuestro ejemplo del productor americano. Supongamos que éste entra en una posición corta en futuros en marcos alemanes para junio, los cuales se transan en el “International Money Market” (IMM)subsidiario del CME. Cada contrato es un acuerdo para comprar 125.000 DMs. Por lo tanto, el productor necesita tomar una posición corta en 8 de ellos (esto es, se compromete a vender 1 millón de DMs). Supongamos que los precios de los futuros en DMs están dados por: Fecha Spot 30 días 90 días 180 días Precio futuro (US$) 0,6597 0,6631 0,6676 0,6721 Márgenes y Liquidación Diaria (marking-to-market) A fin de entrar en el contrato de futuros, la firma tiene que poner un margen inicial de aproximadamente: 1 La posición corta (esto es, el que vende) tiene usualmente un lapso de un mes en el cual puede hacer entrega del bien. 4 VALORIZACION DE DERIVADOS 8 contratos x US$1.000/contrato=US$8.000 (monto fijado por el corredor de la bolsa). El margen de mantención es usualmente 75% del margen inicial, el cual asciende a US$6.000 en este caso. El día cero, la firma vende el contrato en DMs para junio al precio de US$0,668/DM. El día 1, el futuro en DM para junio fluctúa a US$0,669/DM. En dicho caso, al final del día la cuenta de la firma disminuiría en: (0,669-0,6676)(US$/DM) x 1.000.000=US$1.400. La firma tiene ahora una posición corta en ocho contratos de futuros al precio de US$0,669 DM, idénticos a otros contratos en DM para junio. Ello implica que el precio original del futuro no es más un factor relevante en el valor de los contratos. El margen de la firma es ahora US$6.600, el cual es más alto que el margen de mantención. En caso contrario, la firma recibiría lo que se denomina un “aviso de margen (call margin): cuando el margen de la firma cae por debajo del de mantención, la firma debe depositar en su cuenta la diferencia entre el margen de mantención (US$8.000 en este caso) y el margen prevaleciente en su cuenta. Un escenario para los próximos días es el siguiente: Fecha Día 0 Día 1 Día 2 Día 3 Precios futuro en DM, Junio 0,6676 US$/DM 0,6690 US$/DM 0,6700 US$/DM 0,6685 US$/DM Ganancia de la posición ---US$1.400 -US$1.000 US$1.500 Poner/sacar cuenta de margen $8.000 --$2.400 --- Saldo al final del día $8.000 $6.600 $8.000 $9.500 Este proceso de liquidación diaria continúa hasta que la firma cierra su posición corta al comprar ocho contratos en marcos (esto es, posición larga), o bien al entregar 1 millón de marcos en la fecha de maduración del contrato al precio prevaleciente del futuro (el cual coincidirá con el spot en dicho caso). Esto nos muestra que un futuro es finiquitado y reescrito a un precio nuevo cada día. El pago (ganancia/pérdida) de un futuro es “cercano” al de un forward. La única diferencia es que la ganancia o pérdida se materializa gradualmente, y no de una vez como en un contrato forward. Opciones Existen opciones tanto de compra como de venta. Una opción de compra o “call” da el derecho (pero no la obligación) a comprar un activo a un precio preespecificado (precio de ejercicio o “strike”) en la fecha de expiración o antes. Una opción de venta o “put” da el derecho (pero no la obligación) a vender un activo a un precio preespecificado (precio de ejercicio o “strike”). TRABAJO DOCENTE Nº 64 5 Es importante señalar que, a diferencia de los contratos forward y futuros, el dueño de la opción no está obligado a comprar o vender el activoes su opción. Esto implica que la opción será ejercida sólo si proporciona un flujo de caja neto positivo a su poseedor. Existen dos grandes grupos de opciones: las americanas y las europeas. Una opción europea puede ser ejercida sólo en su fecha de vencimiento. Por contraste, una opción americana puede ser ejercida en cualquier momento antes de su expiración. Todas las opciones sobre acciones que se transan en los principales mercados financieros mundiales son americanas. Por su parte, todas las opciones en índices accionarios son europeas, a excepción del S&P 100. Ejemplos de centros financieros donde se transan opciones son el CBOE, “Philadelphia Exchange” (PHLX), “American Stock Exchange” (AMEX), “Pacific Stock Exchange” (PSE) y el “New York Stock Exchange” (NYSE) de Estados Unidos. Sea S el precio del activo subyacente sobre el cual la opción fue escrita y K el precio de ejercicio de ella. Se dice que una call está “in-the-money”valdría algo en caso de ser ejercidasi S>K. Por contraste, se dice que una put está “in-the-money” si K>S. La siguiente tabla resume todos los casos posibles de S con respecto a K: Call Put S<K Out-of-the-money In-the-money S=K At-the-money At-the-money S>K In-the.money Out-of-the-money Cuando una opción está “out-of-money”, su dueño no la ejercerá puesto que perdería dinero. Cuando S=K, el poseedor de la opción está indiferente entre ejercerla o no. Si una call es mantenida hasta su fecha de maduración (T), su valor está dado por: C(T)=max(0, S(T)-K). Si una put es mantenida hasta su fecha de maduración (T), su valor está dado por: P(T)=max(0, K-S(T)), Los diagramas de ganancias o pagos muestran el valor de la opción en la fecha de maduración como función del precio del activo subyacente (esto es, una acción): 6 VALORIZACION DE DERIVADOS Figura 2 Funciones de Pago de una Call y Put al Vencimiento (Posición Larga) $ $ K S(T) S(T) Pago de una call en T (posición larga) Pago de una put en T (posición larga) También podemos obtener las funciones de pago al vencimiento de opciones escritas (posiciones cortas). Como se puede ver, el pago de una opción escrita es simplemente el negativo del pago de una opción comprada (posición larga). Notemos que éste es siempre negativo en el momento del vencimiento. Figura 3 Funciones de Pago de una Call y Put al Vencimiento (Posición Corta) $ $ S(T) S(T) K K -K Pago de una call escrita en T Pago de una put escrita en T TRABAJO DOCENTE Nº 64 7 Para ver las ganancias totales debemos restar (sumar) el valor pagado (cobrado) por la opción en t, con t<T. Los gráficos de ganancias totales en T, momento de expiración de la opción, se muestran en la figura 4 (por simplicidad, se ignora el valor del dinero en el tiempo). Figura 4 Ganancia de una Call y Put al Vencimiento (Posición Larga) $ $ K K K S(T) -c(t) S(T) -p(t) Ganancia de una call Ganancia de una put Para un buen tratamiento de aspectos institucionales que rigen a las transacciones en opciones, el lector puede referirse al libro de Hull (1997). Aquí sólo nos limitaremos a mencionar que las opciones sobre acciones no están protegidas contra la entrega de dividendos en dinero, pero sí son ajustadas por divisiones de acciones y dividendos en acciones. Esto quiere decir que, si se hace entrega de un dividendo en dinero, el precio de ejercicio de la opción no es reducido en el monto del dividendo por acción. Sin embargo, cuando se produce una división en acciones de n por m –por ejemplo, 3 acciones nuevas son emitidas para reemplazar cada acción existente—el precio de ejercicio es reducido a m/n del precio anterior, y el número de acciones incluidas en el contrato aumenta en un factor de n/m. No sólo existen opciones sobre acciones. Existen también opciones sobre índices accionariosesto es, S&P 100, S&P 500, opciones sobre moneda extranjera por ejemplo, libra inglesa, yenes, opciones sobre contratos futuros – futuros en bonos del Tesoro Americano, futuros en commodities, tasas de interés. También se pueden encontrar opciones “over-the-counter”, las cuales no se transan en los mercados financieros sino que son acuerdos entre instituciones financieras y/o corporaciones. Estas son especialmente diseñadas para satisfacer las necesidades del cliente. El precio de ejercicio y vencimiento de dichas opciones no tienen que corresponder con aquéllos del mercado. Ejemplos de este tipo de opciones son: “bermudiana”la opción es sólo ejercible en fechas preespecificadas durante su vida útil, “asiática”el pago de la opción es definido en términos del valor promedio del activo subyacente observado hasta la fecha de vencimiento, y “as-you-like- 8 VALORIZACION DE DERIVADOS it”después de un período preespecificado, el dueño de la opción puede escoger que la opción sea una call o una put. Otros ejemplos de derivados son: LEAPS (longer-dated stock options)— opciones sobre acciones que expiran hasta dos años en el futuro, swaps –acuerdo entre dos partes para intercambiar flujos de caja en el futuro bajo una fórmula preestablecida, swaptionsopciones sobre swaps, techos (caps) y pisos (floors) en tasa de interés límites superior e inferior puesto a la tasa de interés en un préstamo , y collares (collars)una combinación de un techo y un piso en tasa de interés. En las próximas dos secciones nos abocaremos a mirar en más detalle la valorización de futuros y forward, y a estudiar ciertas restricciones que deben satisfacer los precios de opciones. 3. FUTUROS Y FORWARDS Definamos primero un concepto que utilizaremos a lo largo de estos apuntes. 3.1. Principio de No-Arbitraje Arbitraje es una estrategia que no requiere dinero como input, pero que tiene una probabilidad positiva de producir ganancias, sin riesgo de pérdida de dinero. Por ejemplo, un portafolio con un precio de cero y con un ingreso estrictamente positivo constituye un arbitraje. El princip io de no-arbitraje establece que no hay oportunidades de arbitraje en los mercados financieros. O, si existen, ellas no pueden persistir por mucho tiempo en mercados financieros eficientes. El principio de no-arbitraje implica que: -Dos activos que generan el mismo flujo de ingresos deben tener el mismo precio. -Si las reglas de arbitraje son violadas, entonces es posible tener ganancias libres de riesgo ilimitadamente. 3.2. Precios de Futuros y Forwards Supongamos que estamos interesados en comprar una acción de la empresa ABC, la cual se transa en $100 actualmente. Podemos comprar la acción en el mercado spot o comprometernos a comprarla en el futuro, por ejemplo en seis meses más. Supongamos que la tasa libre de riesgo anualizada (compuesta continuamente) es 4%. 2 ¿A cuánto debería transarse el precio del forward/futuro en dicha acción hoy día? 2 Como veremos más adelante, cuando las tasas de interés son determinísticasno necesariamente constantes—el precio de un futuro es igual al precio de un forward escrito sobre el mismo activo subyacente. TRABAJO DOCENTE Nº 64 9 En equilibrio (ausencia de dividendos), el precio a ser pagado en el futuro debe ser igual al valor futuro del precio corriente. Esto es, (1) F(t, T) = S(t)e (T-t), donde S(t): precio de la acción, T: fecha de expiración del contrato, r: tasa de interés anualizada compuesta continuamente. Claramente, cuando t=T, F(T)=S(T), es decir, el precio forward/futuro coincide con el precio spot al momento del vencimiento del contrato. Para el ejemplo que consideramos, F(t, T)=100 x e0,04x0,5 =$102,02. ¿Por qué? Supongamos que el precio forward fuera $103 por acción. Esto querría decir que el contrato forward está sobrevalorado. Por lo tanto, vendemos dicho contrato y obtenemos una ganancia segura de $0,96 vía arbitraje: Transacción Vender un contrato forward Comprar una acción Pedir prestado VP(103) a la tasa libre de riesgo Total Flujos de $ hoy día 0 -100 100,96 0,96 Flujos de $ en T 103-S(T) S(T) -103 0 Claramente, el precio forward de $103 no es sostenible en el largo plazo porque se podrían obtener ganancias ilimitadas a través de las transacciones anteriores. Análogamente, podemos demostrar que un precio inferior a $102,02 tampoco es sostenible. Por lo tanto, debe ser el caso que F(t, T)=$102,02. Si el activo subyacente paga un dividendo de un monto de $D en una fecha t1 , donde t1 <T, la fórmula anterior se transforma en: (2) F(t, T) = [S(t)-VP(D(t 1 ))] er(T-t), donde VP(D(t 1 ))≡D.exp{-r(t 1 -t)} representa el valor presente del dividendo a ser pagado en t1 . La relación (2) puede demostrarse también a través de argumentos de arbitraje. Supongamos que F(t, T)>[S(t)-VP(D(t 1 ))]er(T-t). En este caso el contrato futuro está sobrevalorado, por lo tanto, debemos venderlo. Nos podemos asegurar una ganancia mediante las siguientes transacciones: Transacción Vender 1 futuro Comprar una acción Pedir prestado VP de D(t 1) Pedir prestado VP de F(t, T) Total Flujo de $ hoy 0 -S(t) D e-r(t1-t) Fe-r(T-t) F.e-r(T-t)-S(t)-D.-r(t1-t) >0 Flujo de $ en t 1 0 D -D 0 0 Flujo de $ en T F-S(T) S(T) 0 -F 0 Es importante resaltar que hemos asumido que no hay costos de transacción y costos asociados con posiciones cortas, y que no existen restricciones crediticias. Es 10 VALORIZACION DE DERIVADOS suficiente que estas condiciones se cumplan para un sólo individuo para que se cumplan las relaciones derivadas anteriormente. En algunos casos, el dividendo es proporcional al precio del activo subyacente y es pagado continuamente (por ejemplo, futuros en índices accionarios). En dicho caso la fórmula (2) se transforma en: (3) F(t, T) = [e-q(T-t)S(t)]er(T-t). = S(t)e (r-q)(T-t). Notemos que esta fórmula nos dice que estamos restando el dividendo en términos continuos. 3.2.1. Algunos Casos Especiales de Futuros a) Futuros en Moneda Extranjera Valorar un futuro en moneda extranjera es similar a valorar un futuro que paga un dividendo proporcional y continuo. Una unidad de moneda extranjera puede considerarse como una acción cuya tasa de dividendo continuo es igual a la tasa de interés extranjera. Por ejemplo, supongamos que el tipo de cambio dólar/marco es US$0,67 por marco (DM). Las tasas de interés americana y alemana (anualizadas, compuestas continuamente) son rUS=4% y rDM=6%. ¿Cuál es el precio de un futuro en marcos alemanes para un contrato a seis meses? (4) F(t, T) = [S(t)e-rDM (T-t)] erUS(T-t) =S(t)e (rUS-rDM) (T-t) =0,67 x e-0,02x0,5 =US$0,663/DM. El activo subyacente de un futuro dólar-marco a seis meses no es 1 marco sino e-rDM (T-t) hoy día. La tasa de interés en marcos es tratada como una tasa de dividendo continuo. Si esta relación no se da, existe una oportunidad de arbitraje. Dejamos la demostración como ejercicio. b) Futuros en la Presencia de Costos y Beneficios de Mantención del Activo Subyacente. Consideremos el caso de futuros en commodities. Un costo de mantención (“cost of carry”) mayor aumenta el precio del futuro en relación al spot. Si conocemos el valor presente del costo total de mantención del activo subyacente desde hoy hasta el vencimiento del contrato, podemos tratarlo como un dividendo negativo conocido, U. Es decir, TRABAJO DOCENTE Nº 64 (5) 11 F(t, T)=[S(t)+U]e r(T-t). El costo de mantención es a veces proporcional al precio del activo y es pagado continuamente. En ese caso, el costo de almacenaje puede tratarse como una tasa de dividendo negativo, u: (6) F(t, T)=[S(t) eu (T-t)]e r(T-t)=S(t) e(r+u) (T-t). La fórmula (6) nos dice que el precio del futuro debe aumentar con la madurez del contrato a la tasa libre de riesgo más el costo de almacenaje. En algunos casos existe un beneficio de mantener el activo subyacentepor ejemplo, fines productivos. En dicho caso, el precio del futuro viene dado por: (7) F(t, T)=S(t)e (r+u-y)(T-t) , donde y: tasa de conveniencia (“convenience yield”). En el caso del cobre, por ejemplo, el precio del futuro aumenta con la maduración del contrato (cifras al 2 de julio de 1998 para julio 1998-junio 1999). Es decir, para dicho período, r+u>y. Para el oro, y=0. c) Futuros en Bonos Un futuro en un bono se puede considerar como un contrato futuro en una acción que no paga dividendos. Por ejemplo, supongamos un contrato futuro a 4 meses (diciembre) escrito sobre un bono del gobierno que vence tres meses después del vencimiento del contrato futuro (marzo). El bono, sin cupones, paga $100 en el momento del vencimiento. La tasa de interés libre de riesgo anualizada, compuesta continuamente a 4 meses (agosto-diciembre) es de 4% y la tasa libre de riesgo anualizada, compuesta continuamente a 7 meses (agosto-marzo) es 5%. ¿Cuál es el precio del futuro hoy día? F(t, T) = S(t) e rt,T (T-t) = [100 x e-0,05x7/12 ]e 0,04x4/12 = $98,42. Futuros en Indices Accionarios El caso de un futuro en un índice accionario es análogo a aquel de un futuro en un activo que paga continuamente un dividendo proporcional a su precio. Considere, por ejemplo, un contrato futuro a 6 meses en el S&P (Standard and Poor) 500. Suponiendo que la tasa de dividendo, q, es 3 por ciento por año (anualizada, compuesta continuamente), el índice está actualmente en 600 y la tasa libre de riesgo es de 4 por ciento (anualizada, compuesta continuamente), ¿cuál es el precio corriente de un contrato futuro? En general, el activo subyacente es e-q (T-t) índices. ¿Por qué? Si compramos e-q índices hoy día, t, tendremos e-q (T-t) x e q (T-t) =1 índice en el momento de expiración del contrato, T. El costo de e-q (T-t) índices hoy día es $ S(t) e-q (T-t). (T-t) 12 VALORIZACION DE DERIVADOS Para nuestro ejemplo en concreto, el precio del futuro en el índice hoy día es: F(t, T) = [S(t) e-q (T-t)] e r (T-t) = S(t) e (r-q)(T-t) = $603. 3.3. Resumen de Precios Futuros/Forward . Las fórmulas vistas anteriormente pueden resumirse como sigue: a) Activos Financieros (8) F(t, T) = v t e rt,T(T-t), donde F(t, T): precio del futuro/forward, rt,T : tasa de interés libre de riesgo efectiva entre t y T (compuesta continuamente), vt: cantidad de dinero necesaria en t para una estrategia que genera 1 unidad del activo subyacente en T. Activo subyacente Acción (sin dividendos) Acción (dividendo conocido) Acción (tasa de dividendo conocida, q) Moneda extranjera Bono cero-cupón gobierno que paga $1 en T* b) Commodities (9) F(t, T)=(S(t)+U)e (r+u-y)(T-t), vt St St -VP(D) e-q(T-t) St e-rex(T-t) St e-rT,T*(T*-t) donde: U: r: u: y: valor presente del costo de mantención entre t y T, tasa libre de riesgo entre t y T (anualizada, compuesta continuamente), costo de acarreo proporcional entre t y T, tasa de beneficio entre t y T. Notemos que, en general, utilizamos U o u. TRABAJO DOCENTE Nº 64 3.4. 13 Relación entre los Precios de Futuros y Forwards. Proposición. Si las tasas de interés son determinísticas, los precios de un contrato futuro y de un contrato forward escritos bajo las mismas condiciones son iguales. Demostración Consideremos el caso en que las tasas de interés son determinísticas y constantes. Sea 1. F̂0 y Fo los precios de un forward y de un futuro, respectivamente. La ganancia (pérdida) en T de un forward que madura en T, como función del activo subyacente, en el momento de maduración, ~ ST , es ~ ST - F̂0 (posición larga 3 ). 2. Construyamos un portafolio que tiene costo de cero en t=0 y que proporcione ~ una ganancia (pérdida) en T de ST -F0 en T. Dado que un contrato forward tiene un valor de cero en t=0 (iniciación), debe cumplirse que F̂0 = F0 . De otra forma uno podría arbitrar, como veremos más adelante. 3. Nuestra estrategia consiste en entrar en un cierto número de contratos futuros cada día y depositar la ganancia obtenida (o, pedir prestado si obtenemos pérdidas) a la tasa libre de riesgo hasta la fecha de expiración del futuro, T. Escogemos el número de contratos de modo tal que la cantidad que tenemos en el banco en T depende sólo del precio del futuro en dicho día, y no del momento en el cual la transacción tuvo lugar. Los flujos generados por esta estrategia son: Día Nº contratos 0 1 e-r(T-1) 2 e-r(T-2) 3 e-r(T-3) .... T-1 .... e-r T 1 Precio F0 ~ F1 ~ F2 ~ F3 .... ~ FT −1 ~ FT Ganancia diaria ~ e-r(T-1)( F1 -F0 ) ~ ~ e-r(T-2)( F2 - F1 ) ~ ~ e-r(T-3)( F3 - F2 ) er(T-1) .... .... er ~ ~ e ( FT −1 - FT − 2 ) ~ ~ FT - FT −1 -r Total 3 Factor de valor futuro La demostración para una posición corta es análoga. er(T-2) er(T-3) 1 Ganancia (pérdida) en T ~ F1 -F0 ~ ~ F2 - F1 ~ ~ F3 - F2 .... ~ ~ FT −1 - FT − 2 ~ ~ FT - FT −1 ~ FT − F0 14 VALORIZACION DE DERIVADOS El número de contratos es aquel que debiera ser comprado al final del día anterior (esto es, el día 1 indica el final del día cero). Dado que el tiempo es medido en días, la tasa de interés, r, deber ser diaria, compuesta continuamente. ~ ~ La estrategia anterior rinde FT −F0 = ST − F0 en T, dado que el precio futuro coincide con el spot al momento de la expiración del contrato. Dado que el precio ~ ˆ ~ forward es F0 - F0 , debe el caso que F0 =F0 . De otra forma: ˆ -si F0 >F0 , llevamos a cabo la estrategia descrita en la tabla anterior y tomamos una posición corta en un contrato forward para entrega en T. Esto nos proporciona una ~ ~ ˆ ˆ ganancia libre de riesgo en T de ( S T -F0 )-( S T - F0 )= F0 - F0 > 0. Análogamente, ˆ -si F0 <F0 , tomamos una posición larga en un forward para T combinada con una posición corta en la estrategia descrita más arriba. En T obtenemos una ganancia ˆ libre de riesgo de F0 - F0 >0. ˆ Por lo tanto, a fin de que exista un equilibrio, debe cumplirse que F0 = F0 . Observaciones a la Demostración 1.- Si la tasa de interés es determinística pero varía a través del tiempo, esta demostración sigue siendo válida. Lo que cambia en dicho caso es el número de contratos y el factor de valor futuro. 2.- La existencia de costos de mantención o dividendos no afecta nuestra demostración puesto que el precio spot no es una variable relevante en la demostración. 3.5. Semejanzas y Diferencias entre los Contrato Forward y Futuros En la sección anterior demostramos que, cuando las tasas de interés son determinísticas, el precio de un forward es igual al de un futuro (para el mismo vencimiento y activo subyacente). Esto es, un contrato forward y un futuro tienen un valor de cero para el mismo precio de entrega en el momento de la iniciación del contrato. La diferencia entre los dos tipos de contratos aparece después de la iniciación. El valor de mercado de ambos contratos fluctúa con el precio spot del activo subyacente. Un contrato forward es, sin embargo, menos sensible con respecto a fluctuaciones del precio spot que un contrato futuro con el mismo vencimiento. TRABAJO DOCENTE Nº 64 15 El valor de un contrato forward después de la iniciación puede ser calculado comparando los siguientes portafolios: -Tomar una posición larga en un forward con precio de ejercicio igual a K, -Comprar una acción a St y pedir prestado Ke -r(T-t) hoy día, t. Dado que ambos portafolios producen una ganancia (pérdida) de ST -K en T, deben tener el mismo costo en t. Esto significa que el valor de un forward en t es: (10) f̂ t =St - Ke-r(T-t) . De la ecuación anterior, vemos que la sensibilidad de un contrato forward con respecto al precio spot, St , está dado por: (11) ˆ ˆ ∆f t ∂f ≈ t =1 ∆S t ∂S t Es decir, por cada aumento (caída) de $1 en el precio spot del activo subyacente, el valor del forward aumenta (cae) en $1. Con respecto al valor de un futuro después de la iniciación, debemos recordar que un contrato futuro es ajustado con las fluctuaciones de precios de mercado (markedto-market) en una base diaria. Cada día el precio de entrega del contrato es el precio de cierre del futuro al final del día anterior, Fd-1. Por lo tanto, si dentro de un día el precio del futuro fluctúa a Ft , el valor corriente del contrato, ft , es igual a Ft -Fd-1 (posición larga). Ello es así porque uno siempre puede liquidar el contrato vendiéndolo a Ft , recibiendo al final del día una ganancia (pérdida) neta de: ft = (Fd -Fd-1)-(Fd -Ft ) =Ft -Fd-1 (12) =St e r(T-t)-Fd-1, donde (Fd -Fd-1) es la ganancia (pérdida) por el “marcado con el mercado” (marking-tomarket) y (Fd -Ft ) es la ganancia (pérdida) por concepto de cierre de la posición futura. Notemos que el valor del futuro en t, ft , no incluye ganancias (pérdidas) pasadas que han ocurrido al final del día anterior, d-1. De la fórmula anterior, vemos que una variación ∆St en el precio spot hace que el valor del contrato futuro varíe en ∆Ft : (13) ∆f t ∆Ft ∂ Ft ∂ (S t e r ( T − t ) ) = ≈ = = e r (T − t ) > 1 ∆S t ∆ St ∂S t ∂S t 16 VALORIZACION DE DERIVADOS En consecuencia, vemos que después de la iniciación del contrato, un futuro es más volátil que un forward con el mismo vencimiento y escrito sobre el mismo activo subyacente. Ejemplo La acción de la empresa “XYZ” se transa en $100. (Se sabe que no se repartirán dividendos en los próximos seis meses). La tasa de interés libre de riesgo anualizada, compuesta continuamente, es 4%. El precio corriente del futuro/forward a seis meses es $102,02. Si después de la iniciación del contrato, el precio de la acción aumenta en $1. ¿Cuál es el valor de los contratos forward y futuro a seis meses? Resp. De la fórmula (10), sabemos que el valor del contrato forward aumenta en $1, esto es, en ∆St . En el caso del futuro, en tanto, el valor del contrato aumenta en F(101; 0,5)F(100; 0,5)=(101-102) e0,04x0,5 =$1,02>$1. 4. RESTRICCIONES BÁSICAS DE NO ARBITRAJE PARA EL PRECIO DE OPCIONES Obtener fórmulas exactas para el precio de una opción es más complejo que para el caso de los contratos forward y futuros. En efecto, a fin de derivar una fórmula para valorar una opción, necesitamos hacer supuestos sobre el comportamiento dinámico del precio del activo subyacente. No obstante, es posible obtener algunas restricciones que deben satisfacer los precios de opciones sin especificar un modelo para el movimiento del precio del activo subyacente. En lo que sigue, supondremos que estamos frente a una opción escrita sobre una acción. 4.1. Relación entre el Precio de una Opción y sus Fundamentos Antes de derivar las restricciones de no arbitraje, es útil ver la relación que existe entre los precios de opciones europeas y americanas y variables tales como el precio de ejercicio de la opción, el precio del activo subyacente y su volatilidad, y la fecha de expiración de la opción. Variable Precio de la acción Precio de ejercicio Fecha expiración Volatilidad Tasa libre de riesgo Dividendos Call europea ↑ ↓ ? ↑ ↑ ↓ Put europea ↓ ↑ ? ↑ ↓ ↑ Call americana ↑ ↓ ↑ ↑ ↑ ↓ Put americana ↓ ↑ ↑ ↑ ↓ ↑ La tabla anterior resume la relación entre los precios de opciones europeas y americanas y el precio de la acción, el precio de ejercicio de la opción, la fecha de expiración, la volatilidad del precio de la acción, la tasa libre de riesgo y el reparto de dividendos. La flecha “↑” (“↓”) indica que existe una relación positiva (negativa) entre TRABAJO DOCENTE Nº 64 17 ambas variables, manteniendo todo lo demás constante. El signo “?” indica que la relación es ambigua. Veamos en más detalle el por qué de cada signo. (a) Precio de la acción y precio de ejercicio : Las opciones de compra son más valiosas si el precio de la acción aumenta. Lo opuesto ocurre cuando el precio de ejercicio aumenta. Las opciones de venta se comportan de manera inversa. Notemos que estas conclusiones son válidas tanto para opciones europeas como americanas. (b) Fecha de expiración: Las calls y puts americanas son más valiosas a medida que la fecha de expiración aumenta. La razón es que el poseedor de una opción de vida más larga tiene todas las oportunidades de ejercicio abiertas a un poseedor de una opción de vida más corta y más. Las opciones europeas, en tanto, no necesariamente son más valiosas si aumenta la fecha de maduración. La razón es que una opción europea sólo puede ser ejercida al momento de su vencimiento. (c) Volatilidad: Esta es una medida de cuánta incertidumbre existe acerca de los movimientos del precio futuro de la acción. A medida que la volatilidad aumenta, la probabilidad de que el precio de la acción aumente o caiga crece. El dueño de una call se beneficia de un aumento en precios, pero tiene un riesgo limitado en el evento que el precio de la acción caiga mucho. La razón es que tiene siempre tiene la opción de no ejercer. Análogamente, el dueño de una put se beneficia de disminuciones del precio de la acción y tiene también un riesgo limitado en caso que el precio de la acción aumente mucho. Por lo tanto, los dueños de calls y puts –americanas y europeas se ven beneficiados con aumentos en la volatilidad del activo subyacente. (d) Tasa libre de riesgo: Al aumentar la tasa de interés, el valor presente de cualquier flujo de dinero cae. Por otra parte, aumentos en la tasa de interés hacen que suba la tasa de crecimiento del precio de la acción (mundo neutral al riesgo). Esto último favorece al dueño de una call, pero perjudica al dueño de una put. El efecto total de un incremento de la tasa de interés es claro para una put: su precio cae. En el caso de una call, existen dos fuerzas contrapuestas. Se puede demostrar, sin embargo, que el efecto sobre el precio de ejercicio es superado por al efecto crecimiento. Por lo tanto, el precio de una call aumenta frente a incrementos en la tasa de interés. (e) Dividendos: Estos disminuyen el precio de la acción en la fecha de entrega de dividendos. Por lo tanto, el precio de una call está negativamente correlacionada con el tamaño de cualquier dividendo anticipado. Lo opuesto se da para una put. 4.2. Restricciones Básicas de Arbitraje Sea: -Fecha corriente -Fecha vencimiento opción -Precio corriente activo subyacente -Precio corriente de un bono con valor cara de $1 que vence en T -Precio de ejercicio opción : : : : t T S(t) B(t, T)=e-r(T-t) : K 18 VALORIZACION DE DERIVADOS -Precio de una call europea -Precio de una call americana -Precio de una put europea -Precio de una put americana : : : : c(S, K, t, T) C(S, K, t, T) p(S, K, t, T) P(S, K, t, T) Las siguientes restricciones deben satisfacerse, independientemente de que la acción pague dividendos o no: Una call nunca puede valer más que la acción y una put nunca puede valer más que el precio de ejercicio. Esto es, (14) C(S, K, t, T)≤S(t) c(S, K, t, T)≤S(t), (15) P(S, K, t, T) ≤K p(S, K, t, T) ≤K. Intuitivamente, si C(.)>S(t), podemos escribir la call y comprar la acción realizando una ganancia libre de riesgo. Por otra parte, si P(S, K, t, T)>K, vendemos la put y prestamos $K realizando una ganancia libre de riesgo. El precio de una put europea no puede exceder el valor presente del precio de ejercicio: (16) p(S, K, t, T) ≤Ke -r(T-t)<K Intuitivamente, esta condición debe cumplirse porque en T el precio de una put europea no puede exceder K. Las opciones no pueden tener un valor negativo: (17) C(S, K, t, T)≥0 c(S, K, t, T)≥0 (18) P(S, K, t, T) )≥0 p(S, K, t, T)≥0, de lo contrario, uno podría realizar una ganancia libre de riesgo. Las opciones americanas son tan valiosas como las opciones europeas: (19) C(S, K, t, T)≥c(S, K, t, T), (20) P(S, K, t, T)≥p(S, K, t, T). La razón es que existen mayores oportunidades de ejercicio para las opciones americanas. Las opciones americanas, con una fecha de expiración mayor que otras, son al menos tan valiosas. Para T2 >T1 , (21) C(S, K, t, T2 )≥C(S, K, t, T1 ), TRABAJO DOCENTE Nº 64 (22) 19 P(S, K, t, T2 )≥P(S, K, t, T1 ). El precio de una opción americana es mayor o igual a su valor de ejercicio (esto es, lo que obtendríamos si ejerciéramos hoy la opción). (23) C(S, K, t, T)≥max(S(t)-K, 0), (24) P(S, K, t, T)≥max(K-S(t), 0). Si, por ejemplo, C<S(t)-K, compraríamos la opción y la ejerceríamos inmediatamente para capturar su valor intrínseco, S(t)-K. 4.3. Restricciones de Arbitraje Adicionales para Opciones en Acciones que no Pagan Dividendos (a) Para una acción que no paga dividendos, se tiene que: (25) C(S, K, t, T)≥c(S, K, t, T)≥max(S(t)-KB(t, T), 0) Notemos que esta condición es más fuerte que (f) de arriba. Para demostrar este resultado, basta con probar que c(S, K, t, T)≥max(S(t)-KB(t, T), 0). Supongamos que c<S-KB. En tal caso, podemos arbitrar porque la opción esta subvalorada. Si realizamos las siguientes transacciones, podemos obtener una ganancia libre de riesgo: Transacción Comprar 1 call Adquirir una posición corta en 1 acción Prestar el valor presente de K Total Flujo en t -c S(t) -KB S-KB-c>0 Flujo en T max(0, S(T)-K)) -S(T) K Max(S(T)-K, 0)-(S(T)-K) ≥0 Esta no es una situación de equilibrio. Por lo tanto, c(S, K, t, T)≥max(S-KB, 0) . (b) Para puts en acciones que no pagan dividendos un argumento de arbitraje similar al anterior muestra que: (26) P(S, K, t, T)≥p(S, K, t, T)≥max(KB(t, T)-S(t), 0). (c) Combinando estas reglas, tenemos que el precio de una call europea escrita sobre una acción que no paga dividendos tiene las siguientes cotas: (27) max(S(t)-KB(t, T), 0) ≤c(S, K, t, T)≤S(t). 20 VALORIZACION DE DERIVADOS (d) Análogamente, el precio de una put europea escrita sobre una acción que no paga dividendos tiene las siguientes cotas: (28) max(KB(t, T)-S(t), 0) ≤p(S, K, t, T)≤KB(t, T). (e) Para opciones europeas en acciones que no pagan dividendos tenemos la llamada paridad put-call: (29) S(t)=c(S, K, t, T)- p(S, K, t, T)+KB(T, t) La intuición de este resultado es que un portafolio de bonos y opciones que vale lo mismo que la acción en T debe costar lo mismo que ésta en t. En verdad, en T sabemos que c-p+K=max(S(T)-K, 0)-max(K-S(T), 0)+K=S(T). De lo anterior, deducimos que podemos formar una posición sintética en una acción adquiriendo una posición larga en una call, una posición corta en una put más un depósito de $KB(T,t). En el caso de opciones americanas, tenemos la siguiente paridad put-call: (30) S(t)-K≤ C(S, K, t, T)- P(S, K, t, T ≤S(t)-KB(t, T) Dado que las opciones americanas pueden ser ejercidas antes de su vencimiento, es interesante probar (30). Al igual que en demostraciones anteriores, podemos proceder por la vía de la contradicción. Supongamos primero que C-P>S-KB. En dicho caso, podemos realizar las siguientes transacciones para asegurarnos una ganancia libre de riesgo hoy día: Transacción Flujo inicial (t) Escribir 1 call Comprar una put Comprar una acción Pedir prestado KB Total C -P -S KB C-P-(S-KB)>0 Flujo final (T) S(T)≤K S(T)>K 0 -(S(T)-K) K-S(T) 0 S(T) S(T) -K -K 0 0 Por lo tanto, debe ser el caso que C-P<S-KB hoy día. ¿Qué pasa si la call americana que emitimos es ejercida antes de su vencimiento? Sea t´ la fecha en que la call es ejercida, con t<t´<T. Podemos llevar a cabo las siguientes transacciones: Transacción Call ejercida Vender la acción Pagar el préstamo Total Potenciales beneficios: -mantener la put. Flujo -S(t´)+K S(t´) -Ke -r(T-t)er(t´-t)=-Ke -r(T-t´) K(1-e -r(T-t´) )≥0 TRABAJO DOCENTE Nº 64 21 Supongamos ahora que C-P<S-K. En dicho caso, podemos arbitrar realizando las siguientes transacciones: Transacción Comprar 1 call Escribir una put Vender una acción Prestar K Total Flujo inicial (t) -C P S -K S-K-(C-P)>0 Flujo final (T) S(T)≤K S(T)>K 0 S(T)-K -(K-S(T)) 0 -S(T) -S(T) Ke r(T-t) Ke r(T-t) r(T-t) K(e –1)≥0 K(er(T-t)–1)≥0 Nuevamente, esta no es una situación de equilibrio. En consecuencia, C-P≥S-K. Si la put que escribimos es ejercida antes de su vencimiento, podemos cerrar nuestra posición corta en la acción y recuperar el préstamo a fin de tener una ganancia mayor o igual a cero. Podemos obtener una ganancia adicional por concepto de la posición larga en la call. 4.4. Efecto de la Inclusión de Dividendos En caso de que la acción pague un dividendo conocido (o una tasa de dividendo conocido), las cotas para opciones descritas arriba se ven modificadas de la siguiente forma: (31) C(S, K, t, T)≥c(S, K, t, T)≥max(S(t)-VP(D)-KB(t, T), 0) (32) P(S, K, t, T)≥p(S, K, t, T)≥max(KB(t, T)-S(t)+VP(D), 0), donde VP(D) denota el valor presente de los dividendos. Las dos desigualdades anteriores nos dicen que el activo subyacente relevante ahora es la acción, menos el valor presente de los dividendos. En el caso de la paridad put-call para opciones europeas sobre una acción, ésta se transforma en: (33) S(t)=c(S, K, t, T)- p(S, K, t, T)+KB(T, t)+VP(D). Si la acción paga una tasa de dividendo conocido, q, la paridad put-call para opciones europeas es: (34) S(t)e-q(T-t)= c(S, K, t, T)- p(S, K, t, T)+KB(T, t). Por último, en el caso de opciones americanas sobre una acción que paga dividendos tenemos la siguiente paridad put-call: (35) S(t)-VP(D)-K≤ C(S, K, t, T)- P(S, K, t, T) ≤S(t)-KB(t, T) 22 VALORIZACION DE DERIVADOS 4.5. Restricciones de Pendiente y Convexidad para Opciones En esta sección, derivamos restricciones de no-arbitraje para la relación entre los precios de opciones que tienen distintos precios de ejercicio (todo lo demás constante). Específicamente, pondremos restricciones a cuán rápido puede cambiar el precio de la opción con el precio de ejercicio (restricción de pendiente), y cuán rápido puede cambiar esta pendiente con el precio de ejercicio (restricción de convexidad). Generalmente, las personas que transan opciones describen sus transacciones en términos de posiciones compuestas en vez de opciones individuales. Estas combinaciones son apuestas específicas de cómo fluctuarán los precios de mercado. Nosotros usaremos algunas de estas posiciones para derivar las restricciones de pendiente y convexidad que deben satisfacer las opciones de compra y venta. 4.5.1. Restricciones de Pendiente Para analizar las restricciones de pendiente, utilizamos los llamados spreads verticales. Un spread es una estrategia que combina opciones del mismo tipo pero con diferentes precios de ejercicio (spread vertical), o con distintas fechas de vencimiento (spread horizontal). (a) Spread Vertical con Puts con Expectativas a la Caída en Precios Supongamos que tenemos un portafolio compuesto por una posición larga en una put europea con precio de ejercicio K2 y una posición corta en una put europea con precio de ejercicio igual a K1, con K2 >K1 . Miremos los pagos que obtendríamos en T de acuerdo a las fluctuaciones en el precio de mercado del activo subyacente: Precio acción S(T)≤K1 K1 <S(T)<K2 S(T)≥K2 Pago posición corta -(K1 -S(T)) 0 0 Pago posición larga K2 -S(T) K2 -S(T) 0 Total K2 -K1 K2 -S(T) 0 Dada que el pago es mayor o igual a cero para todos los precios posibles de la acción en T, el valor de esta posición debe ser mayor o igual a cero en todo momento del tiempo. En particular, en t: p(K1 , S(t))-p(K2 , S(t))≥0. TRABAJO DOCENTE Nº 64 23 Gráficamente, Pago total en T K2-K1 S(T) K2 Esto implica que el precio de una put europea debe aumentar con el precio de ejercicio, todo lo demás constante4 . Spread Vertical con Puts con Expectativas al Alza en Precios más un Bono con Valor Cara K2 -K1 Supongamos que tenemos un portafolio compuesto por una posición larga en una put europea con precio de ejercicio K1 , una posición corta en una put europea con precio de ejercicio igual a K2 , y un bono con valor cara de K2 -K1 (con K2 >K1 ). Los flujos proporcionados por este portafolio en T están dados por: Precio de la acción S(T)<K1 K1 ≤S(T)<K2 S(T)≥K2 Pago posición corta -(K2 -S(T)) -(K2 -S(T)) 0 Pago posición larga K1 -S(T) 0 0 Pago bono K2 -K1 K2 -K1 K2 -K1 Total 0 S(T)-K1 K2 -K1 Gráficamente, Pago total en T K2- K1 S(T) K2 4 Notemos que sólo se considera los pagos asociados con cada posición sin tomar en cuenta los ingresos y costos asociados con las posiciones cortas y largas al momento de la formación del portafolio. Es decir, no consideramos las ganancias netas generadas por el portafolio. 24 VALORIZACION DE DERIVADOS Esta estrategia siempre proporciona un pago mayor o igual a cero en T. Por lo tanto, a fin de evitar arbitraje, en t el valor de esta posición también debe ser mayor o igual a cero: p(K1 )-p(K2 )+(K2 -K1 )B≥0, con B≡e-r(T-t) Combinando esta condición y la de arriba, tenemos que: 0≤ p( K 2 ) − p( K1 ) ≤B K2−K1 Para cambios pequeños en K, esto se reduce a: (36) 0≤ ∂P ≤B ∂K En el caso de puts americanas, tenemos que tomar en cuenta que nuestras posiciones cortas pueden ser ejercidas antes del vencimiento. Si esto sucede, tendremos que cerrar nuestra posición y, por lo tanto, no podremos ganar intereses sobre el precio de ejercicio. En consecuencia, para puts americanas la condición (37) se transforma en: ∂P ≤1 ∂K (37) 0≤ (c) Spread Vertical con Calls con Expectativas a la Baja en Precios Si formamos un portafolio compuesto de una posición larga en una call europea con precio de ejercicio de K2 y una posición corta en una call europea con precio de ejercicio de K1 , con K2 >K1 , concluimos que esta posición siempre genera un pago menor o igual a cero en T: Precio acción S(T)≤K1 K1 <S(T)<K2 S(T)≥K2 Pago posición corta 0 0 S(T)-K2 Ello implica que para cualquier t, c(K2 )-c(K1 )≤0. Pago posición larga 0 -(S(T)-K1 ) -(S(T)-K1 ) Total 0 -(S(T)-K1 ) -(K2-K1 ) TRABAJO DOCENTE Nº 64 (d) 25 Spread Vertical con Calls con Expectativas a la Baja de Precio más un Bono con Valor Cara de K2 -K1 Supongamos que tenemos un portafolio compuesto por una posición larga en una call europea con precio de ejercicio K2 , una posición corta en una call europea con precio de ejercicio igual a K1 , y un bono con valor cara de K2 -K1 (con K2 >K1 ). Los flujos proporcionados por este portafolio en T están dados por: Precio de la acción S(T)<K1 K1 ≤S(T)<K2 S(T)≥K2 Pago posición corta 0 0 S(T)-K2 Pago posición larga 0 -(S(T)-K1 ) -(S(T)-K1 ) Pago bono Total K2 -K1 K2 -K1 K2 -K1 K2 -K1 -(S(T)-K2 ) 0 Esta estrategia siempre proporciona un pago mayor o igual a cero en T. Por lo tanto, a fin de evitar arbitraje, en t el valor de esta posición también debe ser mayor o igual a cero: c(K2 )-c(K1 )+(K2 -K1 )B≥0, Combinando esta condición y la de arriba, tenemos que: − B≤ c( K 2 ) − c( K 1 ) ≤0 K 2 − K1 Para cambios pequeños en K, esto se reduce a: ∂c ≤0 ∂K (38) − B≤ 4.5. 2. Restricciones de Convexidad Aquí desarrollamos una restricción de segunda derivada mirando a un spread más complicado que involucra tres opciones. Esta estrategia se denomina spread de mariposa (butterfly spread). A diferencia de los spreads analizados anteriormente, un spread de mariposa no es una apuesta a la dirección del movimiento del precio de la acción sino que a su volatilidad. Consideremos un spread de mariposa con calls que consiste de una posición larga en una call con precio de ejercicio de K1 y una call con precio de ejercicio de K3 , más una posición corta en dos calls con precio de ejercicio de K2 . Para este caso, y los que siguen, K1 <K2 <K3 con K2 =(K1 +K3 )/2. En T esta posición generará los siguientes pagos: 26 VALORIZACION DE DERIVADOS Precio de la acción S(T)≤K1 K1 <S(T)<K2 K2 <S(T)≤K3 S(T)>K3 Pago call (K1 ) 0 S(T)-K1 S(T)-K1 S(T)-K1 Pago calls (K2 ) 0 0 -2(S(T)-K2 ) -2(S(T)-K2 ) Pago call (K3 ) 0 0 0 S(T)-K3 Total 0 S(T)-K1 -S(T)+K3 2K2 -K1 -K3 =0 Gráficamente, Pago total en T K 2-K1 S(T) K2 K2 K3 Esta estrategia siempre proporciona un pago mayor o igual a cero en T. Por lo tanto, a fin de evitar arbitraje, en t el valor de esta posición también debe ser mayor o igual a cero: c(K1 )-2c(K2 )+c(K3 )≥0. De lo anterior, c(K 3 ) − c( K 2 ) c( K 2 ) − c( K 1 ) − ≥0 K3 − K2 K 2 − K1 Para cambios pequeños en K, (39) ∂2c ∂K 2 ≥0 Es decir, el precio de una call europea es convexo en K. El pago en T de un spread de mariposa con put europeas es idéntico a aquél de un spread de mariposa con calls (lo dejamos como ejercicio): c(K1 )-2c(K2 )+c(K3 )=p(K1 )-2p(K2 )+p(K3 )≥0. Esto implica que: TRABAJO DOCENTE Nº 64 ∂2c (40) ∂K 2 = ∂2p ∂K 2 27 ≥0 Otra forma de llegar a este resultado es a través de la paridad put-call para opciones europeas. La relación en (40) es también válida para opciones americanas. Los argumentos de arbitraje son los mismos, excepto que debemos considerar que las opciones escritas por uno pueden ser ejercidas antes del vencimiento. En dicho caso, uno debe liquidar el resto de su posición para no incurrir en pérdidas. Por último, es importante señalar que las restricciones de pendiente y convexidad son válidas independiente de que las opciones estén escritas sobre acciones que pagan dividendos o no. La razón es que los portafolios formadosspread horizontales y spread de mariposas—no contienen posiciones largas o cortas en una acción. 5. EJERCICIO OPTIMO DE OPCIONES AMERICANAS En esta sección derivamos reglas para encontrar el momento óptimo de ejercicio de una opción americana. Veremos que, en la ausencia de dividendos, nunca es óptimo ejercer una call americana antes de su vencimiento. En el caso de una put americana, en la ausencia de dividendos, puede ser óptimo ejercer la opción si el valor presente de los intereses ganados sobre el precio de ejercicio supera al valor del derecho a no ejercer la opción (seguro proporcionado por la opción). Este último es pequeño cuando K>>S(t), es decir, cuando es altamente probable que la put sea ejercida. En la presencia de dividendos, ejerceremos una call americana siempre y cuando el valor presente de los dividendos futuros sea menor que el interés perdido sobre el precio de ejercicio que debemos pagar. En el caso de una put, ésta será ejercida si el interés ganado sobre el precio de ejercicio que nos deben pagar supera al valor presente de los dividendos perdidos al hacer entrega de la acción. Ejemplo Tenemos una call americana en una acción de “XYZ” con K=$100 y tres meses para su vencimiento, e “XYZ” se transa hoy día a $105. La tasa de interés anualizada, compuesta continuamente es 5%. ¿Deberíamos ejercer la opción hoy o esperar hasta su expiración, sabiendo que “XYZ” no repartirá dividendos en los próximos tres meses? Respuesta A. Consideramos vender la opción. Sabemos que: C(S, K, T, t)≥c(S, K, T, t)≥max(0, S-KB(T, t)), con B≡e-r(T-t) 28 VALORIZACION DE DERIVADOS Si ejercemos hoy, obtenemos S(t)-K. Por lo tanto, si la vendemos, obtenemos al menos $K(1-B) extra. En este caso, 100(1-e -3/12x.5 )=$1.242 extra. ($6.242 en total) B. ¿Qué pasa si no podemos venderla? 1. Estrategia A (hoy en t) -Ejercerla, pagar K=100 y obtener una acción. -Vender la acción en S(t)=105. -Invertir S(t)-K=$5 por tres meses a la tasa libre de riesgo para obtener en T: [S(t)-K]e 3/12x.5 =$5,06 2. Estrategia B: postergar el ejercicio hasta la maduración. -Hoy en t: -Vender la acción y obtener $105. -Invertir este dinero a la tasa libre de riesgo por tres meses y obtener $106,32. -Después de tres meses (T): -Si S(T)>K, ejercer y pagar K -Si S(T)<K, no ejercer y comprar la acción por S(T). -Usar la acción para cubrir la posición corta tomada en t. El pago total en T está dado por: 106,32-min(K, S(T))=106,32-min(100, S(T)), cuya cota inferior es $6,32. Notemos que si vendiéramos la opción a S-KB(T, t) hoy día e invirtiéramos el dinero a la tasa libre de riesgo, obtendríamos $6,32, lo mínimo que podríamos conseguir si postergáramos el ejercicio de la opción. Conclusión: Cuando la acción no paga dividendos, lo óptimo es NO ejercer la call americana sobre dicha acción antes de su expiración. TRABAJO DOCENTE Nº 64 29 5.1. Ejercicio Optimo de Calls y Puts Americanas a) Calls: 1) Si ejercemos la call temprano, pagamos $K por la acción en vez de $K en el futuro. Es decir, desperdiciamos el interés ganado sobre $K. 2) Al ejercer una call americana hoy día, pagamos $K por una acción que hoy vale S(t)>K, pero que potencialmente podría valer menos en el futuro. El precio corriente de la acción refleja todas las posibilidades de precios futuros altos y bajos. Es decir, al retrasar el ejercicio de la opción preservamos el derecho a no ejercer. 3) Sin embargo, al ejercer la call hoy día (t) en vez de en t´, tenemos la acción entre t y t´ Si se pagan dividendos en dicho período, los recolectamos. En resumen, si ejercemos la call americana hoy: -Ganamos el valor presente (VP) de todos los dividendos pagados entre t y t´. -Perdemos el derecho a no ejercer y el interés sobre K entre t y t´, K-KB(t, t´). Puts 1) Al ejercer la put hoy día, vendemos por $K una acción que vale S(t)<K, pero que podría valer más en el futuro. Si esperamos hasta el vencimiento del contrato, vendemos sólo si S(T)<K. Por lo tanto, al postergar el ejercicio, preservamos el valor del derecho a no ejercer. 2) Sin embargo, al ejercer la put hoy día recibimos $K por la acción en vez de $K en el futuro. Es decir, ganamos el interés sobre $K. Además, al ejercer la put en t en vez de en t´, perdemos cualquier dividendo entregado en dicho período porque ya no poseemos la acción. En resumen, si ejercemos la put americana hoy: -Ganamos el interés sobre $K, $K(1-B(t, t´)). -Perdemos el valor del derecho a no ejercer y el VP de todos los dividendos pagados entre t y t´. De lo anterior, deducimos que: Es óptimo ejercer una call en la fecha de maduración o justo antes de la entrega de un dividendo. 30 VALORIZACION DE DERIVADOS Call 1 2 Tiempo dividendo No es óptimo ejercer en 1, y siempre es óptimo ejercer en 2 ó en la fecha de maduración. La razón es que de otra forma perdemos el interés sobre K y el derecho a no ejercer y ganamos el dividendo muy lejos en el tiempo, en caso de tener la acción. 2) Nunca es óptimo ejercer una put justo antes de la entrega de un dividendo. Put Tiempo 2 dividendo 3 Si ejercemos la put en 2, perdemos el dividendo y el derecho a no ejercer la opción y ganamos sólo el interés entre 2 y 3 (pequeño). Por lo tanto, es mejor ejercer en 3 que en 2. En conclusión, 1. Usted ejercerá una call sólo si: VP(dividendos futuros)>VP(interés en K)+valor del derecho a no ejercer. Dado que el valor del derecho a no ejercer es siempre positivo, usted nunca ejercerá si se da que: PV(dividendos futuros) < PV(interés sobre K) Otra forma de llegar a la misma conclusión es mirando la siguiente igualdad: C(S, t)-{S(t)-K}= K-KB(t´, t) Pérdida neta si ejercemos en t valor de K en el tiempo + DNC(S, t) derecho a no ejercer call - VP(D(t´, t)) valor presente dividendos dados entre t y t´. Por lo tanto, será óptimo ejercer la call en t, en vez de en t´, si el valor presente de los dividendos es suficientemente grande como para compensar la pérdida sufrida por el interés que dejamos de percibir sobre K, más el seguro proporcionado por la call (derecho a no ejercer). En particular, éste último será pequeño cuando S(t)>>K (esto es, TRABAJO DOCENTE Nº 64 31 cuando la call esté deep in-the-money. Es decir, cuando es altamente probable que la call se ejerza. 2. Usted ejercerá una put sólo si: PV(interés en K)> PV(dividendos futuros)+valor del derecho a no ejercer. Dado que el valor del derecho a no ejercer es siempre positivo, usted nunca ejercerá si se da que: PV(interés sobre K) < PV(dividendos futuros) Análogamente, si miramos a la igualdad P(S, t)-{K-S(t)}= Pérdida neta si ejercemos en t -{K-KB(t´, t)} valor de K en el tiempo + DNP(S, t) derecho a no ejercer la put + VP(D(t´, t)) valor presente dividendos dados entre t y t´, vemos que ocurra el ejercicio temprano de una put americana es probable cuando, tanto el valor presente de los dividendos como el derecho a no ejercerla sean pequeños en relación a los intereses que podemos ganar sobre el precio de ejercicio, K. Referencias Bodie, Zvi, Alex Kane y Alan J. Marcus (1996), Investments. Tercera edición. Irwin Series in Finance. Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, Otoño. Copeland, Thomas E.y J. Fred Weston (1992), Financial Theory and Corporate Policy. Tercera edición. Addison-Wesley Publishing Company Figlewski, S., W. Silber y M. Subrahmanyam (1990), editores, Financial Options: From Theory to Practice, McGraw Hill. Capítulo 4, 135-183. Hull, John (1997), Options, Futures, and Other Derivatives. Tercera edición. PrenticeHall, Inc. Ejercicios Propuestos 1. Una compañía entra en un contrato de futuros en el extranjero para vender 5.000 kilos de maíz a 200 centavos de dólar por kilo. El margen inicial es de US$3.000 y el margen de mantención es de US$2.000. ¿Qué cambio en el precio conduciría a una llamada de margen (margin call)?. 32 VALORIZACION DE DERIVADOS 2. Considere un portafolio compuesto por dos opciones escritas sobre la misma acción: -Comprar una call europea con un precio de ejercicio igual a K; -Vender una put europea con un precio de ejercicio igual a K, ambas opciones con la misma fecha de expiración, T. (a) ¿Cuál es el pago de este portafolio en T (como función del precio de la acción en T)? (b) ¿Qué otro derivado tiene la misma clase de pago? 3.- Después de explicarle a unos de tus compañeros el argumento de arbitraje detrás de la paridad de la tasa de interés, F(t,T)=S(t)e (rus-rf)(T-t), éste responde que esta relación no puede ser correcta: “Mira, esta relación implica que cuando las tasas de interés en Estados Unidos aumentan, el precio del futuro del yen va aumentar. Esto, a su vez, quiere decir que el yen se va a apreciar en el futuro. Pero sabemos que un aumento en las tasas de interés de Estados Unidos debería fortalecer el dólar relativo al yen. Esto no puede ser correcto”. Brevemente, explica por qué el raciocinio de tu compañero es equivocado. 4.- La acción de “Intel” se está transando en US$100 por acción. La tasa libre de riesgo (anualizada, compuesta continuamente) es 5%. El mercado asume que Intel no pagará ningún dividendo dentro de los próximos tres meses. (a) ¿Cuál debiera ser el precio forward para comprar una acción de “Intel” en tres meses más? (b) Supongamos que “Intel” repentinamente anuncia un dividendo de US$1 por acción en exactamente dos meses, y que el precio de mercado de la acción de Intel no cambia al darse dicho anuncio. ¿Cuál debe ser el nuevo precio de un forward a tres meses para la acción de “Intel”? (c) Si después del anuncio del dividendo el precio del forward a tres meses no cambiara, ¿qué operación de arbitraje podría usted hacer? 5.- Usted trabaja para un banco de inversiones y dispone de las siguientes tasas: Tipo de cambio spot Yen/Dollar Forward a 3 meses Yen/Dollar Tasa de interés libre de riesgo a un mes en US$ Tasa de interés libre de riesgo a tres meses en US$ 120,44 Y/US$ 119,09 Y/US$ 5,50% 6,00% Asuma que no hay costos de transacción, y que usted puede comprar o vender a dichas precios/tasas. Y además que las tasas de interés dadas arriba son anualizadas y compuestas continuamente. TRABAJO DOCENTE Nº 64 33 (a) ¿Cuál debe ser la tasa de interés en yenes a tres meses (anualizada y compuesta continuamente) para que no exista arbitraje? (b) Suponga que la tasa a tres meses en yenes, anualizada, compuesta continuamente es un 1%. Describa exactamente qué transacciones podría llevar a cabo a estos precios/tasas a fin de realizar una ganancia vía arbitraje. 6.- Supongamos que entramos en una posición larga en un contrato forward sobre una acción que no paga dividendos cuando el precio de la acción es $50 y la tasa libre de riesgo es 5% por año, compuesta continuamente. (a) ¿Cuáles son el precio del forward y el valor inicial de dicho contrato? b) Seis meses después de firmar el contrato forward, el precio de la acción es $55 y la tasa libre de riesgo sigue siendo 5%. ¿Cuál es el nuevo precio de mercado del forward para el mismo contrato (el cual ahora madurará en seis meses)? ¿Cuál es el nuevo valor del contrato forward firmado hace seis meses atrás? 7.- Supongamos que usted es el gerente y único dueño de una compañía altamente endeudada. Toda la deuda vence en un año más. Si a esa fecha el valor de la compañía es mayor que el valor cara de la deuda, usted pagará el total de la deuda. Si el valor de la compañía es menor que el valor cara de la deuda, usted se irá a la quiebra y los acreedores se quedarán con la compañía. (a) Exprese esta posición como una opción en el valor de la compañía. (b) Exprese la posición de los acreedores en términos de opciones en el valor de la compañía. (c) ¿Qué puede hacer usted para aumentar el valor de su posición? 8.- “ABC” se está transando en $90 por acción, y una call americana en “ABC” con precio de ejercicio de $80 a 6 meses se está transando en $11. La tasa libre de riesgo es 8% (anualizada, compuesta continuamente). “ABC” va a dar un dividendo en exactamente un mes y no va a hacer ningún otro pago en dividendos dentro de los próximos 6 meses. La cantidad en dinero del dividendo a ser pagado en un mes es desconocida a la fecha, pero podría ubicarse entre $1 ó $5 por acción. (a) ¿Los precios de mercado dados arriba dan origen a una oportunidad de arbitraje? (b) Si “ABC” anuncia que el dividendo por acción en un mes va a ser de $1 por acción y los precios no varían, ¿habría una oportunidad de arbitraje? 9.- Una put europea a dos meses en una acción que no paga dividendos se está vendiendo actualmente por $2. El precio de la acción es $47, el precio de ejercicio es $50, y la tasa libre de riesgo es 6% (anualizada, compuesta continuamente). (a) ¿Qué oportunidades existen para un arbitrador? 34 VALORIZACION DE DERIVADOS (b) ¿Podrían los precios anteriores dar origen a arbitraje si la acción pagara un dividendo de $2 por acción en un mes? 10.- Consideremos un forward con precio de entrega de K y maduración T en una acción que paga una tasa de dividendo continuo de q. (Esto significa que en t la acción paga un dividendo q.St por unidad de tiempo). (a) Use la paridad put-call para opciones sobre una acción que paga una tasa de dividendo continua para derivar la fórmula para el valor del contrato forward . (Hint: piense en el forward como un portafolio compuesto de calls y puts). (b) Use la fórmula derivada en (a) para calcular el valor de mercado de un contrato forward para comprar 1 millón de marcos alemanes en 6 meses al tipo de cambio de US$0,65/marco. Asuma que las tasas de interés libre de riesgo en Estados Unidos y Alemania son 5% y 7%, respectivamente (ambas anualizadas y compuestas continuamente). El tipo de cambio dólar/marco es hoy día US$0,66/marco. 11.- Considere una call americana con un precio C, una put americana con precio P, ambas en la misma acción con un precio S, maduración en 2 meses y precio de ejercicio de K. La acción paga un dividendo D en un mes más. (a) Suponga que usted observa que el precio de la put es tal que P>C-S+K+PV(D). Explique cómo puede arbitrar. Preocúpese especialmente del hecho que las opciones son americanas, y que las opciones que usted escriba pueden ser ejercidas racionalmente o irracionalmente (Hint: si la opción que usted escribió es ejercida, liquide el resto de su portafolio sin experimentar pérdidas). (b) Después que usted ha formado la posición de arriba, suponga que la firma anuncia que pospondrá por tres meses la fecha de entrega de dividendos. Asuma que este anuncio no conduce a una variación en el precio de la acción. ¿Estará usted peor o mejor con este anuncio? Explique. TRABAJO DOCENTE Nº 64 35 CAPITULO 2 EL MODELO BINOMIAL DE VALORACION DE OPCIONES 1.- INTRODUCCION En este capítulo veremos como podemos crear opciones sintéticas por medio de portafolios réplica. Esta metodología no sólo hará posible valorar opciones por medio de argumentos de arbitraje, sino que también nos permitirá ilustrar cómo cubrir posiciones en opciones escritas (hedge). El concepto de portafolio réplica parte de la premisa de que, si nos es posible modelar la dinámica del precio de una acción, podemos crear una opción sintética usando una estrategia de transado dinámica. Específicamente, el portafolio réplica del valor de una opción consistirá de una posición (larga o corta) en la acción y de un préstamo (deuda) que será ajustado en cada estado de la naturaleza. La idea es construir el portafolio de tal forma que su valor replique exactamente aquél de la opción en cada instante del tiempo. Como veremos, el portafolio réplica es concebido en un mundo en el cual el precio del activo subyacente sube o baja en determinadas proporciones, partiendo de un determinado punto. Aunque este mundo binomial parece muy simple a primera vista, es una herramienta muy poderosa para valorar opciones cuyos precios no pueden ser obtenidos analíticamente. Como mostraremos, la célebre fórmula de Black-Scholes (1973) para valorar opciones europeas—discutida en este capítulotambién puede ser derivada con un modelo binomial. 2.- PORTAFOLIO REPLICA DE UNA OPCION Partamos por un ejemplo. Supongamos que la tasa de interés corriente es 20% por período (interés simple), el precio de la acción es $60 y sabemos que éste último puede caer a $30 o subir a $90. Es decir, Su=90 S = 60 Sd=30 Al final del período, una call con un precio de ejercicio igual a $60 valdrá $30 ó $0: 36 VALORIZACION DE DERIVADOS Cu=max(0, Su-60)=30 C Cd=max(0, Sd-60)=0 Supongamos que compramos ½ acción y pedimos prestado $12,5. Su/2-12,5 x 1,2=30 S/2-12,5 Sd/2-12,5 x 1,2=0 Dado que este portafolio replica el precio de la call, debe costar lo mismo que ésta hoy día: C=S/2-12,5=30-12,5=17,5 Por lo tanto, la call debería transarse en $17,5. ¿Qué pasaría si el precio de la call fuera $16,5? Compraríamos la call porque está subvalorada y tomaríamos una posición corta en el portafolio (réplica) que contiene ½ acción y $12,5 de préstamo. Ganaríamos $1 hoy día. Sabemos que la call cubrirá el valor del portafolio réplica en cada estado de la naturaleza, por construcción. ¿Cómo obtenemos el portafolio réplica? Utilizamos la condición de que el portafolio réplica vale lo mismo que la opción en cada estado de la naturaleza. Supongamos un portafolio compuesto por ∆ acciones y un préstamo de $L que replica el valor de la call. Si el precio de la acción sube a $90, (1) 90∆-1,2L=30. Si el precio de la acción cae a $30, (2) 30∆-1,2L=0. Resolviendo este sistema de dos ecuaciones lineales con dos incógnitas, encontramos que ∆=0,5 y L=12,5. TRABAJO DOCENTE Nº 64 37 Notemos que el portafolio réplica debe tener la misma sensibilidad al precio de la acción que la call. Esta medida de sensibilidad se denomina “razón de hedge” o “delta” de la call, y está dado por: ∆≡ ∂C 30 − 0 1 = = ∂S 90 − 30 2 Es decir, el portafolio réplica debe contener ∆ acciones. Importante El argumento de arbitraje no depende de las probabilidades de ocurrencia de cada estado de la naturaleza. ¿Por qué? Dado que los retornos futuros de la acción ya se han reflejado en su precio actual, no necesitamos considerarlos para derivar la relación entre el precio de la call y el precio de la acción. ¿Significa esto que eventos que conduzcan a un aumento en la probabilidad asignada por el mercado al alza en el precio de la acción no afectarán el precio de la call? No. Estos eventos conducirán a una variación en el precio de la acción hoy día, por lo cual el precio de la call cambiará también. 3. FÓRMULA BINOMIAL GENERAL 3.1. El Modelo General de un Período Sea: u=1+tasa de retorno si el precio de la acción sube d=1+tasa de retorno si el precio de la acción baja r*=1+tasa de interés para prestar y pedir prestado, tal que d < r* < u. Por lo tanto, el movimiento del precio de la acción está dado por: uS=Su , con probabilidad q S dS=Sd , con probabilidad 1-q y el precio de la opción en la fecha de vencimiento está dado por: 38 VALORIZACION DE DERIVADOS Cu =Max(0, uS-K) C Cd =Max(0, dS-K) Creemos un portafolio que contenga ∆ acciones y un préstamo de $L a la tasa libre de riesgo: ∆uS-r*L ∆S-L ∆dS-r*L Deseamos replicar el precio de la call, de modo que requerimos que: ∆uS-r*L = Cu y, ∆dS-r*L = Cd. Resolviendo estas ecuaciones, obtenemos: (3) ∆= Cu − Cd , S( u − d) (4) L= dCu − uC d r * ( u − d) Es importante notar que L es siempre positivo para una call puesto que: dCu - uCd = max(0, duS-dK) - max(0,udS-uK)≥0. Esto implica que parte del costo de la acción usada para replicar una call es financiada con un préstamo. Para una put, en cambio, el portafolio réplica consiste de una posición corta en ∆ acciones más un depósito de $L a la tasa libre de riesgo. Es decir, parte del dinero conseguido por la venta de la acción es depositado. TRABAJO DOCENTE Nº 64 39 Definición de las Pseudo-Probabilidades o Probabilidades en un Mundo Neutral al Riesgo 1. Sea: (5) p≡ r * −d u − r* , (1 − p ) ≡ . u− d u−d Dado que d < r* < u, entonces 0 ≤ p ≤1. 2. Por lo tanto, C=∆S-L (6) = Cu − Cd dCu − uCd − u− d r *( u − d ) = 1 (r * − d ) 1 ( u − r *) Cu + Cd r* u − d r * u− d = pCu + (1 − p )Cd . r* Dado que las probabilidades ya están ajustadas por riesgo, descontamos los flujos futuros a la tasa libre de riesgo. Precio de Derivados en un Mundo Neutral al Riesgo Valoramos las opciones como una función de S(t), u, d y r*. Dado que esta relación es obtenida vía argumentos de arbitraje, la valorización de los derivados es independiente de las preferencias por riesgo de los inversionistas. Tomando ventaja de esta independencia, valoramos estos instrumentos financieros en un mundo neutral al riesgo ficticio, en el cual todos los inversionistas son neutrales al riesgo. Valorizar derivados en un mundo neutral al riesgo es más simple porque los inversionistas no demandan un premio por riesgo y, por lo tanto, todos los activos tienen un retorno igual a la tasa libre de riesgo. 3.2. El Modelo de Dos Períodos A fin de resolver un árbol binomial de varios períodos, necesitamos resolver el modelo binomial de un período repetidamente. 40 VALORIZACION DE DERIVADOS t=2 u2 S t=1 uS t=0 udS S dS d2 S Cuu =max(0, u 2 S-K) Cu Cud =max(0, udS-K) C Cd Cdd =max(0, d 2 S-K) Del caso de un período, sabemos que: (7) Cu= pCuu + (1 − p)Cud , r* (8) Cd= pCud + (1 − p )Cdd . r* Una vez obtenidos Cu y Cd , nos encontramos nuevamente en el caso de un período. Por lo tanto, TRABAJO DOCENTE Nº 64 C= 41 pCu + (1 − p)Cd , r* donde Cu y Cd están dadas por (7) y (8), respectivamente. Después de un poco de álgebra, obtenemos que: (9) C= p 2Cuu + 2 p(1 − p)Cud + (1 − p ) 2 Cdd . r *2 Notemos que ésta es nuevamente la esperanza del valor futuro de los flujos descontados a la tasa libre de riesgo utilizando las probabilidades ajustadas por riesgo, donde Prob(Cuu )=p 2 , Prob(Cud )=2p(1-p) y Prob(Cdd )=(1-p)2 . Ejemplo 1 La acción de la empresa A se está transando en $10. Se sabe que el precio aumentará o caerá en un 20% en cada uno de los dos próximos años. La tasa libre de riesgo anual (interés simple) es 10%. ¿Cuál es el precio de una call a dos años sobre la acción de la empresa A que tiene un precio de ejercicio de $8? Los parámetros del modelo son u=1,2, d=0,8, r*=1,1. Por lo tanto, de la definición (3) obtenemos que p=0,75. Los árboles binomiales de la acción y de la call son, respectivamente: t=1 t=2 14,4 12 t=0 10 9,6 8 6,4 42 VALORIZACION DE DERIVADOS Max(0; 14,4-8)=6,4 Cu Max(0; 9,6–8)=1,6 C Cd Max (0; 6,4-8)=0 De las ecuaciones (7) y (8), obtenemos que Cu =4,73 y Cd =1,09. Reemplazando estos valores y los de los parámetros en la ecuación (9), tenemos que el precio de la call hoy día es C=3,47. 3.3. Caso General: n Períodos. La ecuación (9) se puede generalizar al caso de n períodos. Sea: n j n-j ≡ número de períodos. ≡ número de movimientos hacia arriba necesarios para alcanzar un punto dado. ≡ número de movimientos hacia abajo necesarios para alcanzar un punto dado. El número de trayectorias que conducen a C u j d (n − j) está dado por: n! , j! ( n − j)! donde n!=n(n-1)(n-2)....1 (10) donde C= 1 n n! p j (1 − p) n − jC j ( n − j) , ∑ u d r *n j=0 j!( n − j)! C u j d (n − j) = max(0, u j d (n-j) S-K). Es fácil chequear que esta fórmula se cumple para n=2. TRABAJO DOCENTE Nº 64 4. 43 REPLICA DINAMICA El método de valoración neutral al riesgo nos entrega el valor correcto de una opción porque da el costo de replicar sus pagos. Ilustraremos en el siguiente ejemplo cómo uno puede replicar dinámicamente el precio de una opción en un árbol binomial de dos períodos. Ejemplo 2 Del ejemplo 1 sabemos que u=1,2, d=0,8, r*=1,1, p=0,75, C=3,47, Cu =4,73, Cd =1,09, Cuu =6,4, Cud =1,6 y Cdd =0. En el nodo u en t=1, el portafolio réplica para la call Cu contiene ∆u acciones y $Lu de préstamo. Utilizando las fórmulas obtenidas anteriormente para ∆ y L, obtenemos que: ∆u = C uu − C ud 6,4 − 1,6 = =1 , S( uu − ud) 14, 4 − 9,6 Lu = dC uu − uC ud = 7,27 r * (u − d) Comprobemos que un portafolio compuesto de 1 acción y de un préstamo de $7,2 replica, en verdad, el precio de la opción en t=2: En el nodo uu: en el nodo dd: uuS-7,27 r*=6,4, udS-7,27 r*=1,6. El costo de este portafolio réplica en el nodo u es de ∆u uS-Lu =4,73, el cual es exactamente igual al precio de la opción Cu calculada con el método de valoración neutral al riesgo. En el nodo d en t=1, el portafolio réplica de Cd contiene ∆d acciones y $Ld de préstamo, donde: ∆d = C ud − C dd 1,6 − 0 = = 0,5 , S( ud − dd) 9, 6 − 6, 4 Ld = dCud − uCdd = 2,91 . r * ( u − d) Este portafolio replica el precio de la call Cd en t=2, puesto que: En el nodo ud: 0,5 udS-2,91 r*=1,60, en el nodo dd: 0,5 ddS-2,91 r*=0. 44 VALORIZACION DE DERIVADOS El costo de este portafolio réplica en el nodo d es ∆d dS-Ld =$1,09, el cual es igual al precio de la opción Cd calculado con el método de valoración neutral al riesgo. En t=0 el portafolio réplica debe estar compuesto por ∆ acciones y $L de préstamo, donde: ∆= C u − C d 4,73 − 1,09 = = 0,91 , S( u − d) 12 − 8 L= dC u − uC d = 5,63 , r * ( u − d) a fin de que este portafolio replique el precio de la opción en t=1: nodo u: 0,91.uS-5,63.r*=4,73 nodo d: 0,91dS-5,63.r*=1,09. En t=0 el costo de este portafolio es ∆S-L =$4,73, el precio de C calculado anteriormente. Interpretación de este Procedimiento Notemos que no podemos replicar el pago de la call en t=2 comprando un portafolio compuesto por ∆ acciones y $L de préstamo en t=0 y manteniéndolo hasta t=2. Nuestra posición larga en la acción y en el préstamo debe variar en cada período, a fin de replicar dinámicamente el precio de la opción. En el caso del ejemplo 2, en el nodo u sabemos que ∆u =1, por lo tanto, sabemos que en t=1 es preciso comprar 0,09 acciones extra (hoy día tenemos sólo 0,91). Esto nos costará 0,09 x12=$1,08 (al precio del nodo u). Para financiar esta compra en t=1, pedimos prestado dicha cantidad. Dado que en t=0 pedimos prestado $5,63, en t=1 deberemos 5,61x1,1+1,08=$7,27. Pero esto es igual a Lu , el monto del préstamo en el nodo u. En el nodo d, por contraste, vendemos 0,41 acciones (teníamos 0,91 y necesitamos ∆d =0,5). Esto produce una entrada de 0,41x8=$3,28. Dicha cantidad la usamos para cancelar parte del préstamo adquirido en t=0. Sabemos que en t=1 éste asciende a $6,19 (5,61x1,1). Por lo tanto, después de pagar $3.28 de la deuda ésta se reduce a 6.193,28=$2,91. Pero esta suma es exactamente igual a Ld . ¿Qué sucede si la opción se transa a $3,70 en t=0? De acuerdo a nuestros cálculos, C=$3,47. Por lo tanto, la call está sobrevalorada. Para arbitrar, emitimos la opción a $3,70 y compramos el portafolio réplica en $3,47 ganando $0,23 hoy día. En t=1 cambiamos la composición de nuestro portafolio en la forma descrita más arriba. Sabemos que este portafolio cubrirá en t=2 el valor de la call escrita, por construcción. TRABAJO DOCENTE Nº 64 45 5. EJEMPLOS DEL USO DEL MODELO BINOMIAL a) Existencia de Dividendos Consideremos la acción de la empresa XYZ que se está transando en $50. La acción pagará un dividendo de $10 en un mes. El precio de la acción sube o baja en un 20% cada mes. La tasa de interés simple libre de riesgo es 10%. ¿Cuál es el precio de una call europea con un precio de ejercicio de $40 si expira en dos meses? Pre-div Post-div 60 S(T) 60 Call 20 50 50 40 40 0 36 0 24 0 30 En este caso, r*=1,1, u=1,2, d=0,8. p= C= r *−d = 0,75 u −d p 2 C uu r2 = 0,75 2 . 20 1,12 = 9,30 Notemos que en este caso el árbol binomial no se recombina. b) Ejercicio Temprano de una Opción Americana Consideremos una call americana en la misma acción del ejemplo anterior. El siguiente árbol ilustra la decisión óptima en cada nodo. El (*) denota que es óptimo ejercer la opción antes de su vencimiento. Recordemos del capítulo 1 que sólo en la presencia de dividendos puede ser óptimo el ejercicio temprano de una call americana. 46 VALORIZACION DE DERIVADOS Su pre=60 Su post=50 Cu ejercicio=60-40=20 * Cu esperar=0,75x20/1,1=13,64 S=50 C=13,64 Sd pre=40 Sd post=30 Cd =0 Suu =60 Cuu =20 Sud =40 Cdu =0 Sdu =36 Cdu =0 Sdd =24 Cdd =0 donde C=13,64=0,75 x 20/1,1. 6. ¿ES EL MODELO BINOMIAL RAZONABLE? En apariencia, el modelo binomial no parece ser representativo de lo que observamos en el mundo. En particular, los retornos de las acciones no son u ó d. Pueden tomar básicamente cualquier valor. Consideremos un modelo más realista para describir la evolución del precio de la acción. Sean So , ~ ~ ~ S1 , S 2 , ..., S 365 los precios diarios de una acción para el período de un año. Los retornos brutos diarios están dados por: ~ ~ S2 S 365 , ~ ,..., ~ , S 0 S1 S 364 ~ S1 por lo tanto, el retorno bruto total para el año está dado por: ~ ~ ~ ~ S 365 S 365 S1 S 2 x ~ x....x ~ . ~ = S 0 S 0 S1 S 364 ~ Si ~ Sea Ri ≡ ~ . Por lo tanto, el logaritmo del retorno anual puede expresarse como: S i −1 ln( S~365 ) = ln( R~1 )+ln( R~2 )+….+ln( R~365 ) S0 TRABAJO DOCENTE Nº 64 47 Supuestos de la dinámica del precio. (1) El logaritmo de los ~ retornos diarios, ln( Ri ), son independientes e idénticamente distribuidos con media µ y varianza σ2 . (2) El precio de la acción es continuo. Estos supuestos implican que el logaritmo del retorno de la acción se distribuye normalmovimiento Browniano. Esto a su vez implica que el precio de la acción se distribuye lognormalmovimiento Browniano geométrico(ver apéndice al final de este capítulo). En otras palabras, (11) S~T ln( ) ~N(µT, σ2 T), S0 dado que la suma de variables normales independientes es también normal con esperanza igual a la suma de las esperanzas de cada variable normal, y varianza igual a la suma de la varianzas de cada variable normal. 1 2 µT + σ T 2 Se puede demostrar que E(ST )=So e y Var(S T)=So 2 e2µT[ e Hull (1997), capítulo 11 o Greene (1996), capítulo 4). σ 2T -1] (ver ¿Puede el modelo binomial ser tan realista como el modelo lognormal? Si hacemos el árbol binomial suficientemente “denso”, será posible que el precio de la acción tome cualquier valor. En el límite, a medida que el número de períodos en el árbol tiende a infinito, la distribución de probabilidades del precio final de la acción, ST, será lognormal. En la práctica, entre 30 y 60 períodos puede dar una muy buena aproximación del precio de una opción valorada con el método binomial. Para escoger los parámetros del modelo binomial, u y d, dividimos el intervalo de tiempo [0, T] en n subintervalos, de modo tal que la suma del logaritmo de los retornos para cada los n pasos converja a la distribución normal N(µT, σ2 T). La media y varianza del retorno de la acción para cada subintervalo son: ~ St u, con probabilid ad q i = ~ d, con probabilid ad 1 − q St i −1 donde q es la probabilidad del mundo real y no de aquél neutral al riesgo. De modo tal que: 48 VALORIZACION DE DERIVADOS ~ E[ln( S t i )]=q ln(u)+(1-q) ln(d), S~t i −1 ~ Var[ln( S t )]=q(1-q)[ln( i ~ S ti − 1 u 2 )] d Para n períodos, tenemos que: ~ ~ S0 E[ln( S T )]=n[q ln(u)+(1-q) ln(d)], ~ Var[ln( S T )]=nq(1-q)[ln( S~0 u 2 )] , d dado que consideramos la suma de n variables independientes e idénticamente distribuidas. Deseamos que: n[q ln(u)+(1-q) ln(d)]→µT, y nq (1-q) [ln( u 2 )] )]→σ2 T, d a medida que n →∞. Tenemos 2 ecuaciones y tres incógnitas, u, d y q. Por lo tanto, tenemos un grado de libertad. Escojamos d=1/u, a fin de que el árbol binomial se recombine. Alternativamente, podríamos escoger q=0,5. Para el caso en el cual d=1/u, debemos resolver el siguiente sistema de ecuaciones: (12) n[q ln(u)+(1-q) ln(d)]=µT, (13) nq (1-q) [ln( (14) d=1/u. u 2 )] )]=σ2 T, d Para un n suficientemente grande, la solución está dada por: (15) u = exp(σ (16) d = exp(-σ T ), n T ), n TRABAJO DOCENTE Nº 64 (17) µ σ q = 0,5+0,5 49 T n La tasa libre de riesgo bruta para cada uno de los n períodos, r*=1+r, está dada por R* T/n, donde R* es la tasa libre de riesgo bruta anual, con T medido en años. O, equivalentemente, R*=r* n/T. Con interés compuesto, tendríamos r*=exp(rc T/n), donde rc es la tasa anualizada compuesta continuamente. La pseudo-probabilidad, p, está dada por: (18) p= r * −d , u−d donde u y d están dadas por (15) y (16), respectivamente. Si utilizamos interés compuesto continuamente, p estaría dada por: (19) p= exp (rc T / n) − exp( −σ T / n exp (rc T / n) − exp( −σ T / n Si hacemos una expansión de Taylor para cada término (esto es, ex≈1+x+x2 /2!), obtenemos: (20) 2 p=0,5+0,5. ( rc − σ / 2 ) T . σ n Si comparamos (20) con (17), vemos que µ ha sido reemplazado por rc -σ2 /2. Para obtener un estimador de la volatilidad del logaritmo del retorno de la acción, podemos utilizar una muestra de m precios diarios de la acción y calcular un estimador del cuadrado de la volatilidad histórica: (21) σˆ 2 = 1 m m∑ i =1 donde ln( S i ) ≡ 1 S i− 1 7. 2 S S ln( i ) − ln( i ) , S S i −1 i− 1 m Si ln( m∑ S i= 1 ). i −1 LA FÓRMULA DE BLACK-SCHOLES Supuestos del Modelo En esta sección veremos la célebre fórmula de Black y Scholes (1973) para la valoración de una call europea. La derivación de dicha fórmula se basa en los siguientes supuestos: 50 a) VALORIZACION DE DERIVADOS Los mercados financieros no tienen fricciones: (i) (ii) (iii) No hay impuestos o costos de transacción. Todos los activos son perfectamente divisibles. No hay restricciones a las ventas cortas de activos. (b) Las tasas de interés para prestar y pedir prestado son iguales y constantes entre t=0 (hoy) y T (fecha de vencimiento del activo). Asumiremos que la tasa de interés por período, r, es compuesta continuamente, de modo tal que un bono cero-cupón libre de riesgo que paga un $1 en t2 tiene un precio de B(t 1 , t2 )=exp[–r(t 2 -t 1 )] en t 1 . (c) La acción, activo subyacente, no paga dividendos entre 0 y T. (d) El precio de la acción sigue un proceso lognormal. Esto es: Ln( S (t2 ) )~N(µ(t 2 -t 1 ), σ2 (t 2 -t 1 )) S ( t1 ) Black y Scholes demuestran que bajo estos supuestos uno puede replicar el precio final en T de una call europea comprando un portafolio compuesto de acciones y bonos libres de riesgo en t=0, y transando dinámicamente este portafolio hasta T. (Recordemos la discusión sobre réplica dinámica de las secciones anteriores). A fin de evitar operaciones de arbitraje, el valor de la call en t=0 debe ser igual al del portafolio réplica en t=0. La fracción de una acción que debe contener el portafolio réplica se llama “razón de hedge” o “delta” de la opción: ∆=∂C/ ∂S. Delta cambia continuamente de modo que la fracción de la acción en el portafolio réplica debe ser ajustada constantemente para replicar el valor de la call. Sin embargo, el costo neto de ajustarse es siempre cero, dado que no existen restricciones de crédito. La Ecuación de Black-Scholes. Los autores demuestran que el precio de una call europea en una acción está dada por: (22) C(S, K, t=0, r, σ, T)=SΦ(d 1 )-Ke -rTΦ(d 2 ), donde Φ(.) representa la función distribución acumulada (f.d.a) de una variable normal estándar, d 1 y d2 están dados por: S ) Ke − rT + σ T ; d 2 =d1 -s T 2 σ T ln( (23) d1= TRABAJO DOCENTE Nº 64 51 S representa el precio corriente de la acción, K es el precio de ejercicio de la call, T es la fecha de vencimiento de la call, r es la tasa libre de riesgo por período compuesta continuamente, y σ es la volatilidad de la acción (esto es, la desviación estándar del precio de la acción por unidad de tiempo). Los términos del lado derecho de la ecuación (22) pueden ser interpretados de la siguiente forma. Para una call europea, Φ(d 1 ) es el número de acciones en el portafolio réplica hoy día (t=0). Es decir, ∆=Φ(d 1 ). (Esto se puede demostrar formalmente tomando la derivada parcial de C con respecto a S en (22)). A su vez, Ke rT Φ(d 2 ) es la cantidad de dinero que pedimos prestado hoy día. Es decir, este término equivale a L en el modelo binomial. Y, tal como concluimos anteriormente, el precio de la call debe ser el mismo que aquél del portafolio réplica: C=∆S-L. Ejemplo Sea S=60, r=8,62% por año compuesta continuamente, K=65, σ=0,3 (anual), T=6 meses. Por lo tanto, σ T =0,2123, Ke -rT=62,26, d1 =-0,068, y d2 =-0,280. Para evaluar Φ(d 1 ) y Φ(d 2 ), hacemos uso de una tabla de valores de la f.d.a de una distribución normal estándar (disponible en cualquier libro de estadística). En particular, Φ(-0,068)=1-Φ(0,068)=0,473 y Φ(-0,280)=1-Φ(0,280)=0,390. Por lo tanto, C=60 x 0,473-62,26 x 0,390=4,11. Derivación de la Fórmula de Black-Scholes Existen distintas maneras de derivar la fórmula de Black-Scholes. Veremos tres métodos utilizados comúnmente en la literatura. 1. Vía el Arbol Binomial Como vimos anteriormente, la fórmula para una call europea está dada por: (24) n C= 1 r* n r* n j (1 − p) n − j max(0, u j d n − j S − K ) , n! j (1 − p) n − j [ u j d n − j S − K ] , j =0 n = 1 n! ∑ j! (n − j )! p ∑ j!( n − j )! p j =a n = S ∑ j=a n! u jd n − j p j (1 − p ) n − j − Kr * −n j! ( n − j )! r *n n ∑ j =a n! p j (1 − p ) n − j j! ( n − j )! donde a representa el número mínimo de movimientos hacia arriba en el precio de la acción necesarios para que la call esté in-the-money. 52 VALORIZACION DE DERIVADOS Sabemos que, a fin de replicar la dinámica del precio de la acción cuando éste se distribuye lognormal, debemos escoger u= exp(σ T / n ) y d= exp(-σ T / n ). En virtud del teorema del límite central, se puede demostrar que cuando n→∞, n n! j (1 − p) n − j j =a n n u j d n− j n! up (1− p)d =∑ n r* r j= a j! ( n − j )! r j ∑ j!(n − j )! p n! ∑ j! (n − j )! p j n− j → Φ(d1 ) , (1 − p ) n − j → Φ (d 2 ) , j=a con r*= exp(rT/n), p=(r*-d)/(u-d) y a≡el número entero más pequeño mayor o igual a ln( K / S ) − σ nT . Para mayores detalles de esta derivación, ver Cox, Ross y Rubinstein 2σ T (Journal of Financial Economics (1979), pp 229-263) 2. Método de Valoración Neutral al Riesgo Un $1 invertido hoy a la tasa libre de riesgo (t=0) nos dará $erT en T. Por otro lado, $1 invertido en acciones alcanzará para 1/S(0) acciones hoy día, las cuales valdrán S~(T ) /S(0) en T. Si nos encontramos en un mundo neutral al riesgo, el pago esperado en T por invertir en la acción debería ser igual a aquél obtenido en el activo libre de riesgo. Es decir, (25) ~ E[ S (T ) ]=erT S (0 ) Pero sabemos que: (26) ~ µT +0 .5 σ 2 T E[ S (T ) ]= e . S (0) Por lo tanto, µ=r-0,5σ2 . Si descontamos el precio de la call en T a la tasa libre de riesgo ,en un mundo neutral al riesgo tenemos que: C = e-r(T-t) E* t [max(0, S~ (T)-K)], donde E* t denota el valor esperado en un mundo neutral al riesgo, condicional en el valor de S(t). Sabemos que (27) ~ Ln( S (T ) )~N([r-0,5σ2 ](T-t), σ2 (T-t)), S (t) por lo tanto, TRABAJO DOCENTE Nº 64 53 ∞ ~ ~ ~ , C= e-r(T-t) ∫ max[0, S(T) − K ] f (S (T))dS (T) 0 ∞ ~ ~ ~ . = e-r(T-t) ∫ [S (T) − K ] f (S (T))dS (T) K Haciendo el siguiente cambio de variables, ln( Z= ~ S (T ) 1 ) − (r − σ 2 )τ S( t ) 2 σ τ ~N(0, 1), con τ ≡ T-t, y después de un poco de álgebra, llegamos a la fórmula de Black y Scholes. Importante ¿Cuál es la probabilidad de que la call esté in-the-money en la fecha de expiración? K 1 ln( ) − (r − σ ~ S (t ) 2 P( S (T)>K | S(t))=P(Z> σ τ 2 )τ K 1 2 ) − (r − σ )τ ln( 2 )=1-Φ S( t ) σ τ K 1 ) − ( r − σ 2 )τ ln( 2 =Φ − S (t ) σ τ S (t ) 1 2 ln( − r τ ) − σ τ 2 Ke =Φ(d 2 ) =Φ σ τ 3. Derivación de la Ecuación Diferencial de Black-Scholes Dado que el precio de la acción se distribuye lognormal de acuerdo a (27), la dinámica del precio puede ser descrita por el siguiente movimiento Browniano geométrico: (28) dS(t) = µS(t) dt + σS(t) dW(t), donde dW~N(0, dt), representa el incremento de un proceso Wiener o Browniano estándar. Por el lema de Ito, la dinámica de C está dada por (ver apéndice): 54 (29) VALORIZACION DE DERIVADOS 2 dC = ( ∂C µS + ∂C + 1 ∂ C σ2 S 2 ) dt + ∂C σSdW. ∂S ∂t 2 ∂S ∂S A fin de encontrar la ecuación diferencial que debe satisfacer C, formamos un portafolio libre de riesgo que contiene una posición corta en la call y una posición larga en ∂C/ ∂S acciones. Es decir, el valor de nuestro portafolio Π está dado por: (30) Π=-C+ ∂C S ∂S Por lo tanto, (31) dΠ=-dC+ ∂C . dS ∂S Si reemplazamos (29) y (30) en (31), vemos que cambios pequeños en el valor de nuestro portafolio no dependen de dW, variable aleatoria. Por lo tanto, nuestro portafolio es libre de riesgo y, por lo tanto, su rentabilidad debe ser la tasa libre de riesgo. Esto es, (32) dΠ=rΠdt. Por lo tanto, llegamos a que: (33) ∂C ∂ C 1 ∂ 2 C 2 2 =rC. rS + + σ S ∂S ∂t 2 ∂S Esta ecuación diferencial de segundo orden está sujeta a las condiciones de borde: En t=T, C = max(0, S(T)-K); y C(0, t)=0. Haciendo cambio de variables, se concluye que (33) es la llamada “ecuación de calor”. Esta última, utilizada en física, resulta tener una solución cerrada (ecuación (22)). Precio de una Put Europea. Dado que la paridad put-call para opciones europeas fue derivada sin hacer ningún supuesto sobre la dinámica que sigue el precio de la acción, ésta también es válida en este caso particular. Es decir, una vez derivado el precio de una call europea bajo los supuestos del modelo de Black-Scholes, sabemos que el precio de una put europea escrita bajo las mismas condiciones estará dado por: (34) P(t) = C(t) - S(t) + Ke -r(T-t), donde C(t) está dada por (22). TRABAJO DOCENTE Nº 64 55 8. EXTENSIONES DE LA FÓRMULA DE BLACK-SCHOLES a) Opciones europeas en una acción con un dividendo conocido. Consideremos una call en una acción que paga un dividendo de D en t1 , donde t<t 1 <T. La call europea es una opción en la acción en t=T, es decir, después que el dividendo ha sido pagado. Por lo tanto, el activo subyacente no es la acción per se, sino la precio de la acción menos el valor presente de los dividendos. En otras palabras, el valor corriente de la acción tiene dos componentes: - El valor presente del dividendo conocido a ser entregado en t1 , - El valor presente del precio de la acción en T después del pago del dividendo, denotado como Sriesgoso (t). El activo subyacente es el segundo componente con un valor presente de: Sriesgoso (t) = S(t) - D exp(-r(t 1 -t)). Esta clase de argumento también funciona en el caso de dividendos múltiples entre t y T, siempre y cuando sepamos el valor presente de todos los dividendos entregados en dicho intervalo de tiempo. Por lo tanto, podemos calcular el valor de una call substituyendo Sriesgoso (t) por S(t) en la fórmula de Black-Scholes: C(t) = [S(t)-D´] Φ(d 1 ) - Ke -rτ Φ(d 2 ), (35) donde, S( t) − D´ ) 1 Ke −rτ d 2 =d 1 -σ d1 = + σ τ, 2 σ τ dividendos futuros entre t y T, y τ≡T-t. ln( (b) τ , D´ es el valor presente de todos los Opciones en una acción que paga una tasa de dividendo conocido. En este caso suponemos que se paga un dividendo δSdt en cualquier intervalo de tiempo dt. Esto es equivalente a pagar δdt de la acción remanente en cada instante del tiempo. Es decir, en T sólo queda e-δτ de la acción original. El precio corriente de la acción tiene dos componentes: 1-e -δτ de los cuales será pagado como dividendo antes de T, y el remanente e-δτ es el valor presente de una acción en T. Este último es el activo subyacente. Por lo tanto, ajustamos la fórmula de BlackScholes reemplazando S(t) por S(t)e - δτ : (36) C(t) = S(t)e -δτ Φ(d 1 ) - Ke -rτ Φ(d 2 ), 56 VALORIZACION DE DERIVADOS donde, d1 = ln( c) S (t )e − δτ ) Ke − rτ + 1 σ τ , 2 σ τ d 2 =d 1 -σ τ. Opciones en Moneda Extranjera Una moneda extranjera es similar a una acción que paga una tasa de dividendo conocido. Sea S(t) el tipo de cambio medido por el valor de una unidad de moneda extranjera. Por ejemplo, si el tipo de cambio es US$0,59 por marco alemán en t, S(t)=US$0,59 por marco. Si r f representa la tasa libre de riesgo en el país extranjero (esto es, Alemania), el interés recibido sobre S(t) en un intervalo de tiempo dt es rfS(t)dt. Supongamos una call europea que da la opción de comprar una unidad de la moneda extranjera en T (por ejemplo, 1 marco alemán). Esta última corresponde a e-rfτ unidades de la moneda extranjera en t. Esto implica que el activo subyacente es e-rfτ marcos. Por lo tanto, debemos substituir e-rfτ S(t) por S(t) en la fórmula de Black-Scholes: (37) C(t)=S(t) e-rfτ Φ(d 1 ) - Ke -rτ Φ(d 2 ), ) donde, −r τ d1 = d) ln( S ( t) e f ) Ke− rτ + 1 σ τ , σ τ 2 d 2 =d 1 -σ τ. Opciones en Futuros Estos derivados requieren la entrega de un contrato futuro en el momento de ejercicio. Por ejemplo, existen opciones en futuros para cobre, oro, ganado, maíz, monedas, etc. (los precios de estos contratos se publican en el diario norteamericano “The Wall Street Journal”). Si uno tiene una posición larga en una call europea y la ejerce en la fecha de maduración, uno adquiere una posición larga en un contrato futuro más una cantidad de dinero igual a la diferencia entre el precio corriente del futuro y el precio de ejercicio. Si uno tiene una posición larga en una put europea y la ejerce en la fecha de vencimiento, uno adquiere una posición corta en un futuro más una cantidad de dinero igual a la diferencia entre el precio de ejercicio menos el precio corriente del futuro. Es decir, al momento de la expiración, T, los precios de una call y put europea en un contrato futuro están dadas por: Call=max[0, F(T, T´)-K], Put=max[0, K-F(T, T´)], donde, F(T, T´) denota el precio de un futuro en T para una fecha de entrega en T´. Es decir, F(T, T´)=S(T)e (r+u)(T´-T) , donde S(T) es el precio en T del activo subyacente (por TRABAJO DOCENTE Nº 64 57 ejemplo, precio de una onza de oro), r es la tasa libre de riesgo y u es la tasa de costo de almacenaje por unidad de tiempo. Ejemplo Considere un empresario que posee una call en un futuro en 25,000 libras de cobre con un precio de ejercicio igual 70 centavos de dólar por libra. Supongamos que el precio corriente de un futuro para recibir una libra de cobre en septiembre es 80 centavos de dólar. Si la opción es ejercida, el empresario recibe US$2,500 (=25000 x 10 centavos de dólar) más una posición en un futuro para comprar 25,000 libras de cobre en septiembre. Si él desea, puede cerrar la posición larga en el futuro inmediatamente sin costo alguno. En dicho caso, el empresario recibe un flujo de caja igual a US$2,500. Black (1976) desarrolló un modelo para valorar una call europea en un contrato futuro bajo los siguientes supuestos: i) El retorno de la acción entre t y T sigue una distribución normal con media µ(Tt) y varianza igual a σ2 (T-t). Por lo tanto, si F(t, T´)=S(t)er(T´-t) (caso de un futuro sobre un activo financiero), el logaritmo del “retorno” en el contrato futuro entre t y T sigue una distribución normal con media (µ-r)(T-t) y varianza σ2 (T-t). (Esto se puede demostrar usando el lema de Ito). Es decir, (38) Ln( F(T, T´) )∼N[(µ-r)(T-t), σ2 (T-t)], F(t,T´) lo que es equivalente a que Ln( F(T, T´) )∼N[µ(T-t), σ2 (T-t)]. F(t, T´)e-r(T-t) ii) La tasa de interés es constante, r, entre t y T. iii) La opción es europea. Bajo estos supuestos, la fórmula para valorar una call en un futuro se reduce a la fórmula de Black-Scholes con S(t) reemplazado por F(t, T´)e-r(T-t): (39) C(t)=F(t, T´) e-rτ Φ(d 1 )-Ke -rτ Φ(d 2 ), donde, d1 = ln( F(t, T´) ) 1 K + σ τ , d 2 =d 1 -σ 2 σ τ τ Es interesante notar que la volatilidad del contrato futuro es igual a aquélla del activo subyacente. (e) Pseudo-Valoración de una Call Americana Consideremos una call americana en una acción que paga un dividendo de D en t1 , donde t<t 1 <T. Dado que el dueño de la opción sólo la ejercerá justo antes de la 58 VALORIZACION DE DERIVADOS entrega del dividendo o en la fecha de maduración, Black (1975) propuso que podemos pensar en el precio de una call americana como en el máximo de los precios de dos calls europeas: (i) Una call europea que madura en t 1 en una acción que no paga dividendos; (ii) Una call europea que madura en T en una acción que paga dividendos en t1 . Sea CE (S(t), τ) el precio de una call con tiempo restante para su vencimiento τ en una acción que no paga dividendos obtenido mediante la fórmula de Black-Scholes. Entonces, una fórmula aproximada para el precio de una call americana es: (40) CA (S(t), τ)=max(CE (S(t), t 1 -t), CE (S(t)-D´, τ)), donde D´=De -r(t1-t), valor presente de los dividendos, y τ=T-t. Este método da un precio levemente sesgado hacia la baja porque no contabiliza el valor del derecho a esperar hasta justo antes de la entrega del dividendo para ejercer la call. Una fórmula exacta para una call americana bajo los supuestos del modelo de Black-Scholes fue derivada por Roll, Geske y Whaley (ver apéndice 11A en Hull). La Tabla 1 presenta una comparación entre el precio de una call americana obtenido mediante la aproximación de Black y la fórmula exacta de Roll, Geske y Whaley. Como vemos, la aproximación de Black es bastante buena, aunque empeora con incrementos en el precio de la acción. Tabla 1 Valoración de una Call Americana Precio de la acción antes del dividendo Precio de la acción después del dividendo 80 85 90 95 100 75,196 80,196 85,196 90,196 95,196 Valor call americana Roll-GeskeWhaley 3,212 4,818 6,839 9,279 12,111 Valor call americana aprox. de Black 3,208 4,808 6,820 9,239 12,048 Fuente: Whaley, R. (1981). No existen soluciones analíticas para el precio de una put americana, ni siquiera bajo los supuestos del modelo de Black-Scholes. TRABAJO DOCENTE Nº 64 59 Apéndice: Conceptos Básicos sobre Procesos Wiener y el Lema de Ito Partamos por estudiar un random walk en tiempo discreto. En particular, sea W(t) la distancia en t de una partícula con respecto a un punto fijo. Asumimos que dicha distancia es igual a la distancia un período atrás más un cierto ruido aleatorio: (1) W(t) = W(t-1) + ε(t), tal que ε(t)∼N(0, 1), i.i.d., y W(0)=0. De (1), W(t) = W(t-2) + ε(t) + ε(t-1), t (2) = ∑ ε(i) . i =1 De (2) obtenemos que t (3) E0 [W(t)]= ∑E 0 [ ε( i )] = 0, i =1 t (4) Var0 [W(t)]= ∑ Var [ε(i)] = t. 0 i =1 Las ecuaciones (3) y (4) implican a su vez: (5) W(t) ∼ N(0, t) La variable aleatoria W(t) recibe el nombre de random walk estándar. (En tiempo continuo, ésta se denomina proceso Wiener). Figura 1 Un Random Walk en Tiempo Discreto Punto Fijo Partícula W(t) 60 VALORIZACION DE DERIVADOS Considere t=T. De (1), W(T) = W(T-1) + ε(T), T (6) = ∑ ε(i) + W(t). i = t +1 De (6) tenemos que (7) E[W(T)| W(t)] = W(t), Var[W(T)| W(t)] = T-t. Igual que antes, (7) implica que W(T) ∼ N(W(t), T-t). Supongamos t1 , t 2 , t 3 , t4 tal que 0<t 1 <t 2 <t 3 <t 4 . Entonces, (8) (9) E0 [W(t 2 )-W(t 1 )] = E0 [ t2 t1 i =1 i =1 ∑ ε(i) - ∑ ε(i) ] = 0, Var0 [W(t 2 )-W(t 1 )] = Var0 [ t2 t1 i =1 i =1 ∑ ε(i) - ∑ ε(i) ] = t -t , 2 1 (10) Cov0 [W(t 2 )-W(t 1 ), W(t 4 )-W(t 3 ) ]= 0, (11) Cov0 [W(t 3 )-W(t 1 ), W(t 4 )-W(t 2 )] = Var0 [W(t 3 )-W(t 2 )] = t 3 -t 2 . Consideremos ahora un random walk con tendencia (drift) α: (12) x(t) = αt + σ W(t), donde α y σ son constantes. Lo anterior implica que: x(T) – x(t) = αT + σ W(T) - αt - σ W(t) = α(T-t) + σ [W(T) - W(t)] T (13) = α(T-t) + σ ∑ ε(i) . i = t +1 De (13) se deduce que: (14) x(T)| x(t) ∼ N[x(t) + α(T-t), σ2 (T-t)]. TRABAJO DOCENTE Nº 64 61 El modelo anterior podría ser utilizado para describir la dinámica del precio de una acción. Sin embargo, ello implicaría permitir que el precio tomara valores negativos. Un modelo más realista es aquel que supone que el precio se distribuye lognormal: (15) S(t) = S(0) exp[x(t)] = S(0) exp [αt + σ W(t)], donde S(t) representa el precio de la acción en t. De (15), (16) ln S(t) = ln S(0) + αt + σ W(t). Ello implica que: (17) ln S(T) – ln S(t) = α(T-t) + σ [W(T) - W(t)]. De (17) deducimos que: (18) ln S(T)| ln S(t) α(T-t) + σ [W(T) - W(t)]. Es decir, S(T)condicional en el valor tomado en por S en t, S(t)se distribuye lognormal. De (17) se tiene que: (19) S(T) = S(t) exp {α(T-t) + σ [W(T) - W(t)]}. Se sabe que si y∼ N(µ, σ2 ) entonces E(ey )=exp(µ +σ2 /2)ver, por ejemplo, Greene, 1996. En este caso y=α(T-t) + σ [W(T) - W(t)]~N [α(T-t), σ2 (T–t)]. Entonces, (20) E[S(T)| S(t)] = S(t) exp[α(T-t) + σ2 (T-t)/2]. En la ausencia de dividendos, el retorno aritmético medio está dado por: Et-1 [{S(t) – S(t-1)}/S(t-1)] = Et-1 [exp{α + σ[W(t) – W(t-1)]}] –1, (21) = exp(α + σ2 /2) –1 ≈ α + σ2 /2. En contraste, el retorno medio compuesto continuamente viene dado por: Et-1 [ln S(t) – ln S(t-1)] = Et-1 [α + σ[W(t) – W(t-1)]], (22) = α. Pasemos a estudiar un random walk en tiempo continuotambién llamado proceso Wiener estándar . Para ello consideremos el intervalo de tiempo de 1 a h: 62 (23) VALORIZACION DE DERIVADOS W(t + h) = W(t) + ε(t+h), donde ε(t+h) ~ N(0, h). Sea ∆W(t) ≡ W(t) – W(t-1) = ε(t+h). Entonces, (24) E[∆W(t)]=0, E[{∆W(t)}2 ] = h, E[{∆W(t)}3 ] = 0, E[{∆W(t)}4 ] = 3h 2 . (En general, si ε~N(0, h) entonces E( ε2k )= (2 k )! h k , donde k ∈ ; E(ε2k+1 )=0). 2 k k! Supongamos que el intervalo [t, T] es dividido en n subintervalos de largo h=(T-t)/n. Entonces, W(t + h) = W(t) + ∆W(t), W(t + 2h) = W(t + h) + ∆W(t + h), = W(t) + ∆W(t) + ∆W(t + h). Por lo tanto, (25) W(T) = W(t) + ∆W(t) + ∆W(t + h) + ∆W(t + 2h) +...+ ∆W(t + nh). La identidad anterior implica que E[W(T)|W(t)] = W(t); Var[W(T)|W(t)] = n Var [∆W(t)] = nh = T-t. De ello se deduce que (26) W(T) –W(t) ~ N(0, T-t), distribución de probabilidad independiente de n. En el límite, a medida que h→0, W(t) tiende al denominado proceso Wiener o movimiento Browniano estándar. De la discusión anterior, se puede inferir que W(t) satisface las siguientes tres propiedades: Sus trayectorias son continuas. Sus incrementos son independientes y estacionarios. W(t)|W(0) ~ N(0, t). Existe un teorema que establece que, si x(t) satisface i) y ii), entonces es un proceso Wiener. Es decir, x(t) = x0 + µt + σ W(t), donde µ y σ son constantes. Es importante señalar que la propiedad iii) es una consecuencia de i) y ii). (Para un tratamiento riguroso, ver Billingsley, 1995). TRABAJO DOCENTE Nº 64 63 Sea dW(t) ≡ W(t + dt) – W(t), con dt→0. Entonces, dW(t) ~ N(0, dt). Este resultado puede ser expresado como: (27) dW(t) = (dt)1/2 ξ, ξ ~ N(0,1). De (27) se tiene E[{dW(t)}4 ]=3(dt)2 , etc. que E[dW(t)]=0, E[{dW(t)}2 ]=dt, E[{dW(t)}3 ]=0, Ejemplos 1) Proceso Wiener con Tendencia (Drift) o Movimiento Browniano Aritmético (28) dx(t) = µ dt + σ dW(t), con µ y σ, constantes. 2) Movimiento Browniano Geométrico (29) dx(t) = µ x(t) dt + σ x(t)dW(t), con µ y σ, constantes. Los ejemplos (1) y (2) son casos particulares de un proceso de difusión: dx(t) = µ(x(t), t) dt + σ (x(t), t) dW(t). Para el caso2), µ(x, t)=µx y σ (x, t)= σ x. 3) Proceso con Reversión a la Media El proceso con reversión a la media más simple es el de Ornstein-Uhlenbeck: (30) dx(t) = β[ x -x(t)] dt + σ dW(t), donde β es la velocidad de reversión y x es el nivel al cual x tiende a revertirse. En particular, si x es mayor (menor) que x , entonces es más probable que caiga (aumente) en el próximo intervalo de tiempo. Ello implica que este proceso no tiene incrementos independientes. La Figura 2 muestra distintas trayectorias de un proceso Wiener aritmético con parámetros µ=0,15 y σ=0,7 por año y x0 =0. Las simulaciones están hechas en términos mensuales para 50 años. Para calcular la trayectoria de x(t) se utilizó la ecuación: xt = x t-1 + 0,0125+0,2021 ξt , donde ξt es una variable aleatoria normal estándar. La línea rectatendencia se obtiene de la ecuación anterior al eliminar el término aleatorio ξt . 64 VALORIZACION DE DERIVADOS Figura 2 Diferentes Trayectorias de un Proceso Wiener Estándar 12 10 8 6 4 2 0 1 51 101 151 201 251 301 351 401 451 501 551 -2 Tiempo (Meses) Figura 3 Diferentes Trayectorias de un Proceso Wiener Geométrico 3500 3000 2500 2000 1500 1000 500 0 1 52 1 0 3 1 5 4 2 0 5 2 5 6 3 0 7 3 5 8 4 0 9 4 6 0 5 1 1 5 6 2 Tiempo (Meses) La Figura 3 muestra simulaciones de la trayectoria de un proceso Wiener geométrico con parámetros µ=0,07 y σ=0,2 por año y x0 =100. Al igual que en la Figura 2, las simulaciones están hechas en términos mensuales. La trayectoria simulada de x(t) está dada por: xt = 1,0058 x t-1 + 0,0577 xt-1 ξt TRABAJO DOCENTE Nº 64 65 donde ξ t ~N(0, 1). Las Figuras 4 y 5 muestran intervalos de confianza al 90 por ciento para el pronóstico de x(t) desde la observación 180 en adelante. Para el caso del proceso Wiener aritmético, el pronóstico de x para T meses en adelantepartiendo de t=180está dado por: x̂ 180+T = x 180 + 0,0125 T. Figura 4 Intervalo de Confianza al 90% para el Pronóstico de un Proceso Wiener Estándar 18 16 Intervalo de Confianza al 90% 14 12 10 8 6 4 2 0 -2 1 57 113 169 225 281 337 393 449 505 561 -4 Tiempo (Meses) Figura 5 Intervalo de Confianza al 90 % para el Pronóstico de un Proceso Wiener Geométrico 7000 6000 Intervalo de Confianza al 90% 5000 4000 3000 2000 1000 0 1 60 119 178 237 296 355 414 473 5 3 2 591 Tiempo (Meses) 66 VALORIZACION DE DERIVADOS Un intervalo de confianza al 90 por ciento para este pronóstico está dado por: x 180 + 0,0125 T ± 1,65 x 0,2021 T . Figura 6 Diferentes Trayectorias de un Proceso con Reversión a la Media 3 ß=0 2.5 2 1.5 ß=0.5 1 0.5 0 -0.5 1 57 113 169 225 281 337 393 449 505 561 -1 ß=0.07 -1.5 Tiempo (Meses) Figura 7 Intervalo de Confianza al 90 % para el Pronóstico de un Proceso con Reversión a la Media 2.5 Intervalo 2 de Confianza al 90% 1.5 1 0.5 0 0 58 116 174 232 290 348 4 0 6 4 6 4 522 580 -0.5 -1 -1.5 Tiempo (Meses) TRABAJO DOCENTE Nº 64 67 Para el proceso de Wiener geométrico, el pronóstico de x desde t=180 en adelante es: x̂ 180+T = (1,0075) T x 180 , con un intervalo de confianza al 90 por ciento de: [(1,0075)T (1+1,65 x 0,0577) T x 180 ; (1,0075) T (1+1,65 x 0,0577) − T x 180 ] La Figura 6 muestra trayectorias de un proceso que presenta reversión a la media para distintos valores del parámetro β: 0, 0.07 y 0.5 con x0 =1, x =0,6 y σ=0,3 por año . El caso en que β=0 corresponde a un simple proceso Wiener sin tendencia. Para los casos en que β≠0, se observa que, a medida que aumenta el valor del parámetro β, x(t) tiende apartarse menos de x −su equilibrio de largo plazo. La Figura 7, en tanto, presenta un intervalo de confianza al 90 por ciento para el pronóstico de x. En este caso, E( xt )= x +(x0 - x ) e-βt y modo que la esperanza de xt converge a x Var (xt - x )= σ2 (1-e-2βt ), de 2β y la varianza a σ2 /2β a medida que t→∞- El Lema de Ito Supongamos que x(t) representa el precio de un activo financiero cuya dinámica es descrita por el siguiente proceso de difusión: (31) dx(t) = α(x(t), t) dt+ σ(x(t), t) dW(t). Sea f(x(t), t) el precio en t de un derivado en el activo subyacente con precio x(t). El cambio en el precio de este derivado entre t y t+dt está dado por: df(x(t), t) = f(x(t+dt), t+dt) – f(x(t), t) (32) = f(x(t)+dx, t+dt) – f(x(t), t). Realizando una expansión de Taylor de f(x(t)+dx, t+dt) en (32)bajo el supuesto que todas las derivadas existenalrededor de (dx, dt)=(0,0), obtenemos que: df(x(t), t) = ft (x(t), t) dt + fx (x(t), t) dx + 1 ftt (x(t), t) (dt)2 + fxt (x(t), t) dx dt 2 + 1 fxx 2 = ft dt + fx {α(x(t), t) dt+ σ(x(t), t) dW(t)} + (dx)2 + 1 fttt (dt)3 + ... 6 1 ftt (dt)2 + 2 68 VALORIZACION DE DERIVADOS fxt {α(x(t), t) dt+ σ(x(t), t) dW(t)}dt + 1 fxx {α(x(t), t) dt+ σ(x(t), t) dW(t)}2 + ... 2 = ft dt + α(.)fxt (dt)2 + σ(.) fx dW + (33) + 1 ftt (dt)2 + α(.) fxt (dt)2 + σ(.) f xt (dt)(dW) 2 1 fxx {α2 (.) (dt)2 + 2α(.)σ(.) (dt)(dW) + σ2 (.)(dW)2 } + ... 2 Si ignoramos los términos (dt)2 y de orden menor, tenemos que: (34) E(df) = [ft + α(.) fx + 1 σ2 (.) fxx ] dt + o(dt), Var(df) = σ (.) (fx ) dt + o(dt). 2 2 2 Ello implica que: (35) Lema de Ito Univariado 1 df = [ft dt + α(.)fx + σ2 (.)]dt + σ(.) fx dW 2 Aplicaciones del Lema de Ito Univariado 1.Retorno Aritmético y Geométrico. Supongamos que el precio de una cierta acción, S(t) sigue un proceso Wiener geométrico: dS(t) = µ S(t) dt + σ S(t) dW(t), donde µ y σ son constantes. La tasa de retorno aritméticoen la ausencia de dividendosviene dada por: dS( t) = µ dt + σ dW(t) ~ N(µ dt, σ2 dt). S( t) A fin de encontrar la tasa de retorno compuesta continuamente (geométrica), definamos la función f(S(t), t) = ln S(t). Luego, ft = 0, fS = 1/S, fss = -1/S2 . Si aplicamos (35) tenemos que: df(S, t) = d ln S(t)= [ft + µ S fs + 1/2 σ2 S2 fss ] dt + σ S fs dW = (µ - σ2 /2) dt + σ dW ~ N[(µ - σ2 /2) dt, σ2 dt] TRABAJO DOCENTE Nº 64 2. 69 Derivación de la Ecuación de Black-Scholes Supongamos que cambios infinitesimales en el precio del activo subyacente (acción) pueden ser descritos por: dS(t) = α(S(t), t) dt+ σ(S(t), t) dW(t). Notemos que el precio no es necesariamente lognormal a menos que α(S(t), t)= µS, y σ(S(t), t)= σS, donde µ y σ son constantes. Se asume que la acción paga una tasa de dividendo continuo, δ, tal que en el intervalo de tiempo [t, t+dt] su poseedor recibe $ δ S(t) dt. La tasa de interés libre de riesgo es constante e igual a r. Sea C(S(t), t) el precio de una calleuropea o americana. Por el lema de Ito, dC(S(t), t) = [Ct + α Cs + 1/2 σ2 S2 Css ] dt + σ S(t) Cs dW(t). A fin de derivar la ecuación diferencial parcial que debe satisfacer el precio de la call, formemos el siguiente portafolio en t (hoy): Transacción en t Tomar una posición corta en una call Comprar ∆ acciones Pedir prestado ∆S - C Total Flujo en t C -∆S ∆S - C 0 Flujo en t + dt -(C + dC) ∆ (S + dS + δ S dt) -(∆S – C)(1+ rdt) -dC + ∆ dS + ∆δSdt - ∆ S r dt + C r dt Pero, -dC + ∆ dS + ∆δSdt - ∆ S r dt + C r dt = -[Ct + α Cs + 1/2 σ2 S2 Css ] dt - σS Cs dW + ∆α dt + ∆ σS dW + ∆δS dt - ∆S r dt +rC dt. Si escogemos ∆ = Cs , razón de hedge, entonces el componente aleatorio en la igualdad de arriba, [-S σ Cs + ∆ σ S] dW se hace cero. Ello implica que el flujo en t+dt debe ser también cero puesto que, de lo contrario, podríamos hacer una ganancia libre de riesgo en t+dt sin desembolsar dinero hoy día. Es decir, Ct + (r -δ) SCs + 1/2 σ2 (S, t) S2 Css – rC = 0, la cual es la ecuación de Black-Scholes. Para una call europea, las condición de borde son C(0, t)=0; C(S(T), T) = max[0, S(T) – K]. Si asumimos que la volatilidad es constante, entonces obtenemos la 70 VALORIZACION DE DERIVADOS fórmula de Black-Scholes. Nótese que la ecuación diferencial de arriba no depende de α(S(t), t). Consideremos la generalización de (35). Supongamos para ello una función de m procesos de difusión x1 , x2 , ..., xm y de t, f=f(x1 , x2 , ..., xm, t), donde: (36) dxi = αi (x1 , ..., xm, t) + σi (x1 , ..., xm, t) dW i , i=1,..., m y E(dW i dWj ) = ρ ij dt. ∂f ∂ 2f Sea fi = y fij = . Entonces, ∂x i ∂x j ∂x i Generalización del Lema de Ito m df = [f t + (37) ∑α i =1 ∑ρ i≠j i (x 1 , ..., x m , t) f i + 1 m 2 ∑ σ i ( x 1 , ..., x m , t) f ii + 2 i =1 m ij σ i (x 1 , ..., x m , t) σ j (x 1 , ..., x m , t) f ij ] dt + ∑ σ i ( x 1 , ..., x m , t) f i dWi i =1 Por ejemplo, para el caso bivariado (m=2): dx1 = α 1 (x1 , x2 , t) + σ1 (x1 , x2 , t) dW1 , dx2 = α 2 (x1 , x2 , t) + σ2 (x1 , x2 , t) dW2 , donde E(dW1 dW2 ) = ρ 12 dt = σ12/ σ1 σ2 dt, y df = [ft + α1 f1 + α2 f2 + 1 (σ1 2 f11 + σ2 2 f22 ) + σ12 f12 ] dt + [σ1 f1 dW 1 + σ2 f2 dW 2 ] 2 REFERENCIAS Black, F. y M. Scholes (1973), “The Pricing of Options and Corporate Liabilities” en Journal of Political Economy, 81(3), May-June, pp. 637-54. Billingsley, P (1995), Probability and Measure. Tercera Edición. Wiley Series in Probability and Mathematical Statistics. Black, F (1975), “Fact and Fantasy in the Use of Options” en Financial Analysis Journal, 31, julio-agosto, 36-41, 61-72. TRABAJO DOCENTE Nº 64 71 _______ (1976), “The Pricing of Commodity Contracts” en Journal of Financial Economics 3, 167-79. Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, otoño. Dixit, A. y R. Pindyck (1994), Investment under Uncertainty. Princeton University Press. Greene, W. (1996), Econometric Analysis. Tercera Edición. Macmillan. Hull, J. (1997), Options, Futures, and Other Derivatives. Prentice Hall, tercera edición. Pindyck, R. (1991), “Irreversibility, Uncertainty, and Investment” en Journal of Economic Literature, Vol. XXIX (septiembre), pp. 1110-1148. Whaley, R. (1981), “On the Valuation of American Call Options on Stocks with Known Dividends” en Journal of Financial Economics 9, 207-211. Ejercicios Propuestos 1. Este ejercicio tiene por objetivo ilustrar el cálculo del precio de una opción con las probabilidades del mundo real en vez de aquellas de un mundo neutral al riesgo. Veremos que ambos procedimientos conducen a la misma respuesta. Suponga que una acción se transa en $60 hoy día. Mañana su precio puede subir a $90 con probabilidad q=80% o bajar a $30 con probabilidad 1-q=20%. La tasa de interés libre de riesgo es 20% (interés simple) por período. (a) ¿Cuál es el precio esperado de la acción al final del período? ¿Cuál es el retorno esperado de la acción al final del período? (b) ¿Cuál es el precio esperado de una call en la acción al final del período? (c) Como vimos, una posición larga en una call es equivalente a un portafolio compuesto por una posición larga en un cierto número de acciones más un préstamo. Determine dicho portafolio y obtenga su retorno esperado. Hint: En la parte (a) usted determinó el retorno esperado de la acción y sabe que el retorno del monto en caja que usted posee es 20%. Pondere dichos retornos por la proporción que representa cada posición (esto es, acciones y préstamo) en dinero en el valor total de su portafolio para obtener el retorno de éste. Dado que este portafolio es una call sintética, ese será el retorno exigido para la call a finales del período. 72 2. 3. 4. VALORIZACION DE DERIVADOS (d) Calcule el precio corriente de la call descontando los pagos esperados con la tasa de retorno calculada en (c). ¿Obtiene el mismo resultado si utiliza el método de valoración en un mundo neutral al riesgo? (e) Suponga que q es ahora 90%. Repita los pasos de (a)-(d) y calcule el precio corriente de la call. ¿Es el mismo de antes? ¿Cuál es la intuición? Intel se transa en US$50 hoy día. Se sabe que en cada uno de los dos próximos meses, el precio de Intel subirá en 25% o caerá en 20%. La tasa de interés simple mensual es 1%. Además, se sabe que en un mes más Intel pagará un dividendo, el cual será igual al 10% del precio de la acción en ese momento. Por ejemplo, si el precio de Intel es US$30 de aquí a un mes, el dividendo será igual a US$3. (a) Derive un modelo binomial de dos períodos para el precio de Intel (esto es, use un mes para cada período). Encuentre u, d, r y p. (b) Use el método binomial para encontrar el precio de una put americana en la acción de Intel a dos meses con K=50. (c) Use el método binomial para encontrar el precio de una call “binaria” europea, la cual paga US$100 si el precio de Intel es mayor o igual a $50 en dos meses más, y US$0 si no. (d) ¿Cuántas acciones debería comprar y cuánto dinero debería pedir prestado hoy día para replicar el precio de la call binaria europea el próximo período? ¿Cuál es el valor de este portafolio? ¿Cómo se compara con el precio encontrado en (c)? Hint: Utilice el precio de la acción pre-dividendo dado que el ejercicio temprano no procede. Suponga que el logaritmo del retorno anualizado de la acción de Microsoft sigue una distribución normal con media 0,18 y desviación estándar de 0,4. La tasa de interés anualizada compuesta continuamente es 4%. Microsoft se transa en US$50 actualmente. No se repartirán dividendos en los próximos nueve meses. (a) Encuentre u, d, r y p para un árbol binomial de tres períodos . (b) Utilice el modelo binomial de tres períodos para encontrar el precio de una put europea a nueve meses con un precio de ejercicio de US$60. Hint: Utilice “Excel” o la fórmula general del árbol de n períodos cubierta en este capítulo para el caso de una call. (Sólo tiene que reemplazar el valor de la call por el de la put). (Arbol que no se recombina). El valor corriente de la acción de IBM es US$20. La volatilidad del retorno de la acción se mueve inversamente en relación al precio de la acción. Esto es, σ/mes=2/S, donde S representa de precio de IBM. TRABAJO DOCENTE Nº 64 73 La tasa de interés simple es 1% por mes. Si IBM no paga dividendos, encuentre el precio de una call americana con un precio de ejercicio de US$20 y con fecha de expiración de dos meses. Utilice el modelo binomial de dos períodos. Hint: Dado que la volatilidad del precio de IBM no es constante, usted debe calcular u, d y p para cada nodo. 5. El propósito de este ejercicio es ilustrar que, si la volatilidad de la acción es estocástica y negativamente correlacionada con el precio de la acción, la volatilidad implícita del precio de mercado de las opciones debería exhibir la llamada “sonrisa de la volatilidad” (volatility smile): Asuma que la volatilidad del retorno de la acción se mueve inversamente al precio de la acción. Esto es, σ/mes=2/S, donde S representa de precio de la acción. Utilice un árbol binomial de cuatro períodos para valorar una call a cuatro meses para los siguientes precios de ejercicio: K=14, 17, 20, 23, 26. (Note que el árbol no se recombina). Después de obtener el precio de las opciones para los distintos precios de ejercicio, utilice la fórmula de Black-Scholes para obtener las volatilidades implícitas para estos distintos precios de ejercicio, y grafique la volatilidad implícita como una función de K. Volatilidad Implícita Precio de Ejercicio, K 6. De acuerdo a información de The Wall Street Journal, la acción de Intel se transaba en $115 3 el 18 de noviembre de 1996. Las calls para diciembre con 8 precios de ejercicio de 105, 110, 120 y 125 se transaban en dicha fecha, respectivamente, en $12 1 , $8 7 , $5 5 , $3 3 , $2 1 . Se sabe que la acción 2 8 8 4 16 no pagó ningún dividendo antes de la maduración de estas opciones. 74 VALORIZACION DE DERIVADOS Calcule la volatilidad implícita de la acción de Intel para cada uno de los precios de ejercicio anteriores. Grafique sus resultados. Utilice la tasa LIBOR a 30 días como la tasa libre de riesgo. Se sabe que al 18/11/96, ésta alcanzaba a 5 3 %. Usted puede tratar esta tasa como anualizada, compuesta continuamente. 8 TRABAJO DOCENTE Nº 64 75 CAPITULO 3 COBERTURA DE RIESGO DE OPCIONES 1. INTRODUCCION En la práctica, una empresa o institución financiera que emite un derivado necesita protegerse del riesgo que involucra su posición corta. Si escribimos, por ejemplo, una opción contamos con dos alternativas de cobertura de riesgo: i) adquirir la opción en el mercadosi está disponible, o ii) formar un portafolio que replique su valor. La alternativa i) representa una cobertura perfecta puesto que, si la opción emitida es ejercida en nuestra contra, inmediatamente ejercemos nuestra posición larga en dicha opción. Dicha estrategia de cobertura de riesgo, sin embargo, no involucra gananciasa menos que la opción emitida estuviera sobrevaloraday, en general, no es viable cuando involucra una opción exótica (over-the-counter). Por lo tanto, la alternativa ii) es la de uso más frecuente en la práctica. Supongamos, entonces, que formamos un portafolio réplica del valor de nuestra posición corta. ¿Es factible eliminar todo el riesgo de mercado asociado con nuestra posición? Si el modelo binomial fuera una descripción adecuada de la dinámica del precio del activo subyacente, sería posible, en principio, ir cambiando la composición de nuestro portafolio en cada estado de la naturaleza sin costo. Sin embargo, si el precio del activo subyacente siguiera un proceso aleatorio continuo—por ejemplo, lognormaldeberíamos cambiar la composición de nuestro portafolio en todo instante del tiempo. En la realidad, tal estrategia es impracticable debido a los altos costos de transacción que conllevaría. En consecuencia, la estrategia a seguir es la siguiente: (1) Identificar las fuentes del riesgo: -S: precio del activo subyacente -t: tiempo -σ: volatilidad -r: tasa de interés (2) 2. Formar un portafolio réplica (u opción sintética). El valor de mercado de este portafolio debería cambiar aproximadamente en el mismo monto en que varía el precio de la opción ante cambios pequeños en las variables en (1). POSICIONES CUBIERTAS Y DESCUBIERTAS Una estrategia posible es simplemente no cubrirse del riesgo. Tal estrategia se denomina “posición descubierta”, naked position. Supongamos, por ejemplo, que una institución emite una opción de compra europea por 10.000 acciones con vencimiento a 76 VALORIZACION DE DERIVADOS 3 meses. Si la opción es ejercida, la institución debe comprar 10.000 acciones en el mercado al precio prevaleciente en tres meses más. Supongamos que la opción fue vendida en $300.000—el precio obtenido mediante la fórmula de Black-Scholes. Si el precio de ejercicio es $50 por acción y el precio de mercado en 3 meses es de $70 por acción, la empresa tendrá una pérdida de $200.000. Ignorando el factor de descuento, la empresa tendrá una ganancia neta de $100.000. Si, en tanto, la acción subiera a $120, el dinero ganado al momento de vender la opción no cubriría la pérdida sufrida al momento de su expiración, $700.000. Como vemos, una posición descubierta funciona bien si el precio de la acción está por debajo del precio de ejercicio de la opción. Una estrategia alternativa es la “posición cubierta”, covered position. Esta involucra comprar 10.000 acciones tan pronto como la acción es vendida. Si el precio de mercado de la acción en dicho momento es de $48, entonces la empresa gastará $450.000 en acciones. Supongamos que el precio por acción cae a $30 en tres meses más, por ejemplo. En dicho caso, la opción no será ejercida y la empresa perderá $180.000 por concepto de acciones. Ignorando el factor de descuento, la empresa tendrá una ganancia neta de $120.000. En consecuencia, ninguna de estas estrategias proporciona una cobertura satisfactoria de riesgo. Bajo los supuestos del modelo de Black-Scholes, el costo para la institución financiera de cubrir su posición será en promedio de $300.000. Es decir, el precio pagado por la opción. Sin embargo, en algunos casos éste será de cero o de $700.000. Una cobertura perfecta aseguraría siempre un costo de $300.000. Esto es, un costo neto de emisión y cobertura de la opción de $0. 3. LA ESTRATEGIA DE COMPRAR-VENDER Hull y White (1987) analizan la estrategia de comprar–vender (stop-loss strategy). A fin de ilustrar esta estrategia, supongamos que una institución financiera emite una opción de compra europea en una acción con precio de ejercicio de K y vencimiento en T, y desea cubrirse del riesgo asociado con su posición. La estrategia de comprar-vender consiste en comprar la acción tan pronto como su precio supere a K y venderla tan pronto como caiga por debajo de K. Es decir, la institución tiene una posición cubierta si S(t)>K y una posición descubierta si S(t)<K. La idea es que la institución financiera tenga la acción a mano sólo en el caso en que la opción sea ejercida, esté “in the money”. La Figura 1 ilustra cómo se lleva a cabo esta estrategia. Como vemos, compramos la acción en t1 y la mantenemos hasta t2 . Luego, en t2 la vendemos y la volvemos a comprar en t3 para mantenerla hasta t4 , etcétera. El costo de iniciar esta estrategia es de S(0) si S(0)>K, y cero si no. A primera vista, el costo total de cobertura de riesgo es de: (1) Q = max [S(0)-K, 0], porque posteriormente compramos y vendemos la acción en $K. En ausencia de costos de transacción, esta estrategia sería perfecta y siempre tendría un costo inferior al precio cobrado por la opción en t=0, de acuerdo a la fórmula de Black-Scholes. Por lo tanto, TRABAJO DOCENTE Nº 64 77 uno podría obtener una ganancia libre de riesgo al emitir una opción y cubrirse del riesgo de esa posición corta. Figura 1 Estrategia de Comprar - Vender Precio de la Acción, S(t) K Tiempo t1 t2 t3 t4 t5 Sin embargo, hay una razón crucial que hace que este raciocinio sea equivocado: el precio al cual las compras y ventas se llevan a cabo no es exactamente $K. En la práctica, las ventas se llevarán a cabo a un precio $K-ε y las compras a un precio $K+ε, para algún ε>0. Por lo tanto, cada compra y venta involucra un costo de $2ε (a parte de los costos de transacción)1 . A fin de disminuir dicho costo, la institución financiera debería reducir el valor de ε. En el límite, uno desearía hacer ε→0. Sin embargo, ello involucraría realizar un número infinito de transacciones. Tabla 1 Desempeño de la Estrategia Comprar-Vender ∆t (semanas) Medida de desempeño 5 1,02 4 0,93 2 0,82 1 0,77 0,5 0,76 0,25 0,76 Nota: Simulaciones realizadas para una call europea con S=49, K=50, r=0,05 y σ=0,20 y Tt=0,3846 en base a muestras de tamaño 1.000 para cada caso. El error estándar es de 2 por ciento. La estrategia consiste en: i) comprar la acción al final del intervalo ∆t si el precio de la acción sube por sobre K partiendo de un valor inferior a K en el intervalo ∆t; ii) vender la acción al final del intervalo ∆t si el precio de la acción cae por debajo de K partiendo de un valor superior a K en el intervalo ∆t. De lo contrario, no se hace nada. Hull (1997) presenta una evaluación de esta estrategia mediante simulaciones de Monte Carlo. Se asume que el precio de la acción es observado al final de cada intervalo de tiempo ∆t. El desempeño de la estrategia se calcula como la razón entre la desviación 1 Dado que las sucesivas compras y ventas toman lugar en distintos puntos del tiempo, el factor de descuento sería un punto a considerar a fin de calcular el costo de la estrategia de cobertura. 78 VALORIZACION DE DERIVADOS estándar del costo de escribir la opción y cubrirse del riesgo y el precio dado por la fórmula de Black-Scholes. Aunque ∆t se haga arbitrariamente pequeño, no es posible producir una medida de desempeño inferior a 0,7 (Tabla 1). 4. TECNICAS DE COBERTURA DE RIESGO MAS ELABORADAS Los agentes que participan en el mercado de opciones generalmente utilizan técnicas de cobertura de riesgo más sofisticadas que la estrategia de comprar-vender. En primer término, se intenta hacer el portafolio inmune a pequeños cambios en el precio del activo subyacente en intervalos de tiempo pequeños. Esto se conoce como delta hedging. En segundo término, se mira a variables tales como el gama y vega del portafolio. Gama mide la tasa a la cual el delta de una opción cambia frente a variaciones en el precio del activo subyacente. Si hacemos que nuestro portafolio tenga un gama cercano a cero, entonces éste se vuelve relativamente insensible a cambios más bien grandes en el precio del activo subyacente. Vega, en tanto, es la tasa a la cual el valor del portafolio cambia a medida que la volatilidad del activo subyacente varía. Si hacemos que nuestro portafolio tenga un vega cercano a cero, entonces éste se vuelve relativamente insensible a cambios (pequeños) en la volatilidad del precio del activo subyacente. Otros parámetros relevantes para la cobertura de riesgo son el theta y el rho de un portafolio. Theta mide la tasa a la cual el valor del portafolio cambia con el paso del tiempo. Rho, por su parte, es la tasa del cambio del valor del portafolio frente a variaciones en la tasa de interés libre de riesgo. Una técnica alternativa para la cobertura de riesgo es el análisis de escenarios (ver Hull, 1997): contraste de estrés (stress testing), simulaciones de Monte Carlo y valor en riesgo (Value at Risk , VaR). 4.1. Derivadas Parciales de Opciones Europeas (en una acción que no paga dividendos) Estamos interesados en ver cómo cambia el precio de una opción cuando alteramos un determinado factorprecio del activo subyacente, tiempo, volatilidad o factor de descuento manteniendo los demás inalterados. (a) Delta (∆) Delta mide la sensibilidad del precio de un derivado frente a variaciones en el precio del activo subyacente. Supongamos que tenemos una call escrita sobre una acción. Gráficamente, cuando el precio de la acción es S0 el precio de la call es C0 . El delta de la call es la pendiente de la curva en el punto (S0 , C0 ). Es decir, ∂C/ ∂S evaluada en dicho punto. Ello se ilustra en la Figura 2. Bajo el modelo de Black-Scholes, tenemos que: (2) ∆ c= ∂C =Φ(d )>0, 1 ∂S TRABAJO DOCENTE Nº 64 79 ∂P =-Φ(-d 1 )<0,) ∂S (3) ∆p = con d1 = ln S/(Ke − r(T− t) σ T − t . + σ T −t 2 ( ) Figura 2 Delta de una Call Precio de la Opción Pendiente = ∂C/∂S(S0, C0) C0 Precio de la Acción S0 Como vemos de la ecuación (2), ∆c>0. Esto implica que, si tenemos una posición corta (larga) en una call, debemos mantener una posición larga (corta) en Φ(d 1 ) acciones a fin de cubrir nuestra posición. A su vez (3) implica que, si tenemos una posición corta (larga) en una put, debemos tener una posición corta (larga) en Φ(-d 1 ) acciones. Se puede demostrar que ∆c→0 a medida que S→0, y que ∆c→1 a medida que S→∞. La intuición de este resultado es que es óptimo mantener una posición descubierta cuando la opción está deep out-of-the-money y una posición cubierta cuando la opción está deep in-of-the-money Las Figuras 3 y 4 muestran tal propiedad. De ello se deduce que ∆p → -1 a medida que S→0, y ∆p →0 a medida que S→∞ (ver Figuras 5 y 6). (b) Gama (Γ) Gama mide la convexidad del derivado. Es decir, indica cuán rápido éste queda desprotegido ante cambios en el precio del activo subyacente cuando sólo nos protegemos del riesgo de nuestra posición usando el activo subyacente. Bajo el modelo de Black-Scholes: (4) 2 Γc= ∂∆ c = ∂ C = Φ ' ( d 1 ) =Γp >0. ∂S ∂S 2 Sσ τ 80 VALORIZACION DE DERIVADOS con τ ≡ T-t Figura 3 Delta de una Call 1 Delta 0.8 0.6 0.4 0.2 185 170 155 140 125 110 95 80 65 50 0 Precio Acción X = precio de la acción, Y = tiempo Z= delta Figura 4 Delta de una Call como una Función del Tiempo y el Precio de la Acción 1 0.5 Delta 0.41 X = precio de la acción, Y = delta 130 0.01 50 Tiempo 90 0.21 170 0 Precio Acción TRABAJO DOCENTE Nº 64 81 Figura 5 Delta de una Put 1 185 170 155 140 125 110 95 80 -0.5 65 0 50 Delta 0.5 -1 -1.5 Precio Acción X = precio de la acción, Y = tiempo Z= delta Figura 6 Delta de una Put como una Función del Tiempo y el Precio de la Acción 0 Delta -0.5 X = precio de la acción, Y = gama 170 Precio Acción 130 0.27 90 50 -1 0.01 Tiempo 82 VALORIZACION DE DERIVADOS Figura 7 Gama de una Opción 0.014 0.012 Gama 0.01 0.008 0.006 0.004 0.002 185 170 155 140 125 110 95 80 65 50 0 Precio Acción Como sugiere la figura 7, Γ→0 a medida que S→0 y a medida que S→∞. Γ es alto cuando S≈K, es decir, cuando la opción está at-the-money. (c) Theta (Θ) Theta mide la sensibilidad del derivado al pasaje del tiempo, todo lo demás constante. Por ejemplo, el valor de una call europea (en una acción que no paga dividendos) cae a medida que el tiempo pasa porque la varianza del precio final cae, y porque el precio de ejercicio recibe un menor descuento. (5) Θc= ∂C = − SΦ ' ( d 1 )σ -rKe -rτ Φ(d 2 )<0, (6) Θp = ∂P = − SΦ ' ( d 1 )σ +rKe -rτ Φ(d 2 ). ∂t ∂t 2 τ 2 τ En general, el theta de una opción será negativo (Figura 8) porque ésta va perdiendo valor con el paso del tiempo. Excepciones pueden ser una put europea in-themoney en una acción que no paga dividendos o una call europea in-the-money en moneda extranjera con una alta tasa de interés (Hull, 1997). Es importante señalar que theta no es la misma clase de parámetro de hedging que delta o gama. La razón es que, a pesar de que existe incertidumbre con respecto al precio del activo subyacente, no existe incertidumbre con respecto al paso del tiempo. Como indica la ecuación (11), si theta es grande en valor absoluto, delta o gama debe ser grande. Si, en tanto, delta y gama son cero, el valor de nuestra posición crece a la tasa libre de riesgo. TRABAJO DOCENTE Nº 64 83 Figura 8 Theta de una Call Europea 200 185 170 155 140 125 110 95 80 -2 65 50 0 -4 Theta -6 -8 -10 -12 -14 -16 Precio Acción (d) Vega (ϑ) Vega mide la sensibilidad del derivado frente a cambios en la volatilidad del activo subyacente. Bajo el modelo de Black-Scholes, tenemos que: (7) ϑ c= ∂C = S τΦ ' ( d1 ) =ϑ p >0, ∂σ con ϑ≈0 para S<<K y para S>>K. Además, ϑ es máximo para S≈Ke -rτ (ver Figura 9). Figura 9 Vega de una Opción 25 15 10 5 Precio Acción 200 185 170 155 140 125 95 110 80 65 0 50 Vega 20 84 (e) VALORIZACION DE DERIVADOS Rho: Rho mide la sensibilidad del derivado con respecto a variaciones en la tasa de interés. Por ejemplo, el valor de una call europea (en una acción que no paga dividendos) aumenta con la tasa de interés porque el valor presente de S(T), S(t), permanece constante mientras que el valor presente de K cae. Bajo el modelo de Black-Scholes, tenemos: (8) Rhoc= ∂C = Kτe-rτ Φ(d 2 )>0, ∂r (9) Rhop = ∂P = -Kτe-rτ Φ(-d 2 )<0. ∂r Figura 10 Rho de una Call Europea 60 50 Rho 40 30 20 10 200 185 170 155 140 125 110 95 80 65 50 0 Precio Acción Anteriormente, derivamos la ecuación diferencial que debía satisfacer una call europea bajo los supuestos del modelo de Black-Scholes: (10) 1 2 2 ∂ 2C ∂ C ∂C σ S + rS + − rC = 0 , 2 2 ∂S ∂t ∂S lo que nos entrega una relación entre ∆, Γ y Θ (r y σ se asumen constantes en el modelo): (11) 1 2 2 σ S Γ + rS ∆ + Θ − rC = 0 . 2 TRABAJO DOCENTE Nº 64 4.3. 85 Una Aplicación Supongamos que el precio de una acción es $50. Se nos da la siguiente información sobre precios calculados con la fórmula de Black-Scholes para tres opciones de call a tres meses: K C ∆ Γ (a) (b) (c) 45 6,86 0,83 0,034 50 3,60 0,60 0,052 55 1,61 0,35 0,049 Escriba las ecuaciones que necesitan ser resueltas para hacer un portafolio de cero-costo, delta-neutral con una convexidad de 0,05 usando los tres tipos de calls. (No es necesario resolver estas ecuaciones). Grafique el valor de su portafolio como función del precio de la acción. ¿Cuál es el signo del Θ (theta) de su portafolio? Discuta la intuición de dicho signo. Respuesta a) Supongamos que el portafolio deseado contiene n1 unidades de C(45), n2 unidades de C(50), n 3 unidades de C(55). Por lo tanto, tenemos: (cero-costo) n 1 . 6,86+n 2 3,60+n 3 1,61=0 (delta neutral) n 1 0,83+n 2 . 0,60+n 3 0,35=0 (convexidad) n 1 . 0,034+n 2 0,052+n 3 0,049=0,05. b) Sea V el valor del portafolio en el momento en que obtenemos la información dada arriba, y grafiquemos V versus S en ese momento. Dado que el portafolio es delta neutral y V=0 para S=50, la curva será tangente al eje S en 50. Dado que el gama del portafolio es positivo, la curva es convexa (ver Figura 11). Figura 11 Valor de un Portafolio Delta Neutral con Costo Cero V 0 S 50 86 VALORIZACION DE DERIVADOS c) El signo de theta debe ser negativo, ya que al pasar el tiempo el “premio por tiempo” del portafolio declina. Sea V el valor del portafolio que es una combinación de varias opciones europeas para la misma acción que no paga dividendos y con el mismo vencimiento. Sabemos que este portafolio satisface la ecuación diferencial de Black-Scholes: 1 2 2 σ S Τ + rS∆ + Θ − rV = 0 . 2 En este caso, ∆=V=0 y Γ=0,05>0. Por lo tanto, tenemos Θ<0. La intuición de este resultado es que, dado que el valor de nuestro portafolio es cero y que su valor aumenta ya sea que S suba o baje, theta debe ser negativo. De otra forma, el valor del portafolio costaría cero pero tendría un valor estrictamente positivo después de un corto período de tiempo. 5. (a) DERIVADAS PARCIALES DE OTROS DERIVADOS: FORWARDS Y FUTUROS Contrato Forward (en una acción que no paga dividendos). Sabemos que el valor de un forward está dado por: (12) f̂(t) =S(t)-Ke-rτ . Por lo tanto, ∂fˆ (t ) =1, ∂S ( t ) (13) ∆forward= (14) Γforward = (15) Θforward = ∂fˆ ( t ) = -rKe -rτ , ∂t (16) ϑ forward = ∂fˆ ( t ) = 0, ∂σ (17) Rhoforward= ∂∆ forward ∂S (t ) =0, ∂fˆ ( t ) = τKe -rτ . ∂r TRABAJO DOCENTE Nº 64 87 Que ∆ forward =1 y que Γforward=0 explica por qué un contrato forward puede ser perfectamente y estáticamente protegido con una unidad del activo subyacente. (b) Contrato Futuro (en una acción que no paga dividendos) Sabemos que un contrato futuro es liquidado en una base diaria (marked-tomarket) de acuerdo a cambios en el precio del futuro. En consecuencia, el valor de un contrato futuro está dado por: (18) f(t)=F(t, T)-Fd-1, en donde F(t, T) es el precio de un contrato futuro hoy día para entrega en T, y Fd-1 denota el precio del contrato futuro al cierre del día anterior. Por lo tanto, el delta de un contrato futuro estaría dado por: (19) ∆futuro = ∂f ( t) ∂ (S( t )e rτ ) rτ = =e >1. ∂S( t) ∂S( t) Es decir, para proteger una posición corta en un futuro, uno debe mantener erτ unidades del activo subyacente en vez de sólo una, como en el caso del forward. Las otras derivadas pueden ser calculadas análogamente. 6. COBERTURA DE RIES GO. Supongamos que mantenemos n activos en nuestro portafolio de modo que su valor, V, está dado por: (20) V=n 1 A 1 +n 2A 2 +...+ n n A n , donde ni representa el número de unidades del activo i y A i denota el precio unitario de mercado de dicho activo. Nuestra meta en la cobertura de riesgo (hedging) es elegir el número de activos, de modo tal que el valor de nuestro portafolio no cambie cuando las variables que afectan el precio de los activos cambien. Es decir, escogemos ni , i=1, ...,n de modo que: (21) ∂A ∂A2 ∂A n ∂V = n1 1 + n 2 + ... + n n + =0. ∂x ∂x ∂x ∂x Esto implica que el valor del portafolio permanece constante para pequeñas variaciones en el factor x: (22) dV = ∂V dx =0. ∂x 88 VALORIZACION DE DERIVADOS En general, podemos hacer un hedge de n-1 fuentes de incertidumbre con n activos. Delta hedging Se dice que un portafolio de n activos es delta neutral o delta hedged si el delta del portafolio es 0, donde: (23) ∆ portfolio = ∂A ∂A2 ∂A n ∂V = n1 1 + n2 + ... + nn , ∂S ∂S ∂S ∂S en donde S representa el precio del activo subyacente a cada derivado del portafolio. Para ilustrar este concepto, supongamos que escribimos una call con K=50, τ=10 semanas, S=50, σ=0,5 anual y r=3 por ciento anual. Por la fórmula de BlackScholes, ∆c=0,554. ¿Cuántas unidades de la acción debemos comprar para hacer un delta hedge? Sabemos que el delta de una acción es 1, por lo tanto si n s representa el número de acciones que debemos comprar, tenemos que: n s x 1+(-1) x 0,554=0, n s =0,554. Es decir, debemos comprar 0,554 unidades de la acción (recordemos el concepto de portafolio réplica en el contexto del árbol binomial). Gama hedging Se dice que un portafolio de n activos es gama neutral o gama hedged si el gama del portafolio es 0: (24) Γportfolio = ∂2 V ∂S 2 = n1 ∂∆1 ∂∆ ∂∆ + n 2 2 + ... + n n n = n1Γ1 + n 2 Γ2 + ... + n n Γn , ∂S ∂S ∂S donde S representa el precio del activo subyacente a cada derivado del portafolio. Consideremos nuevamente el portafolio delta neutral compuesto de una posición corta en una call y una posición larga en 0,554 acciones, y veamos cuán estable es su valor ante cambios en el precio de la acción. (a) Cambios pequeños en el precio de la acción Si S aumenta de 50 a 51, de acuerdo a Black-Scholes el valor de nuestra posición corta en la call debiera caer en $5,064-4,492=$0,572, mientras que el valor de 0,554 acciones aumenta en $0,554. Nuestra pérdida neta es $0,018, la cual es pequeña. TRABAJO DOCENTE Nº 64 (b) 89 Cambios grandes en el precio de la acción Si S aumenta de $50 a $60, el valor de nuestra posición corta en la call decrece en $11,577-4,492=$7,09, mientras que el valor de 0,554 aumenta en $5,54. Nuestra pérdida total es $7,09-5,5=$1,55, la cual es grande en comparación con aquella del caso a). De lo anterior, podemos concluir que el delta hedging funciona bien cuando el precio de la acción varía poco. Tal conclusión se puede verificar gráficamente en la Figura 11 (comparemos el movimiento de S1 a S2 con el de S a S1 ). Por lo tanto, podemos hacer un delta y gama hedging para reducir las fluctuaciones en el valor de nuestro portafolio. Figura 12 Errores de Cobertura con un Delta Hedging Precio Call C2 C1 C Precio Acción S S1 S2 Tomemos nuevamente nuestra call con un delta de 0,554 y un gama de 0,0361. Usemos la acción y una segunda call en la misma acción con K=55 y τ=10 semanas, para formar un portafolio que es delta y gama neutral. De Black-Scholes obtenemos que el delta de la segunda call es 0,382 y su gama es 0,0348. Supongamos que necesitamos n s acciones y n 2 unidades de la segunda call. Por lo tanto, n s +0,382n s -0,554=0, delta neutral, 0+0,0348n 2 -0,0361=0, gama neutral. Resolviendo este sistema de ecuaciones, obtenemos que ns =0.158 y n 2 =1,037. Si el precio de la acción aumenta de 50 a 51, el valor del portafolio cambia (aumenta) sólo en $0,1. Si el precio de la acción aumenta de 50 a 60, el valor del portafolio cambia (aumenta) en $0,2. Esta variación es mucho menor a los $1,55 de cambio en el valor del portafolio cuando éste era sólo delta neutral. 90 VALORIZACION DE DERIVADOS Los conceptos de theta, vega y rho hedging pueden ser definidos análogamente. Por ejemplo, un portafolio es vega neutral si el vega del portafolio es cero. En general, por medio de una expansión de Taylor, podemos ver que cambios en el valor del portafolio, V, pueden ser explicados por: ∆V = ∂V ∂V ∂V ∂V 1 ∂ 2 V 2 1 ∂2 V ∆S + ∆σ + ∆t + ∆r + ∆S + ∆σ 2 + ..... , o ∂S ∂σ ∂t ∂r 2 ∂S 2 2 ∂σ 2 (25) ∆ V = ∆ portfolio.∆S + ϑpottfolio.∆σ + Θ portfolio.∆t + Rho portfolio.∆r + 6.1. 1 1 ∂ 2V Γ.∆S2 + ∆σ 2 + ..... 2 2 ∂ σ2 Aplicación: Delta Hedging de una Call Europea bajo Distintos Escenarios Suponga que usted ha escrito 100.000 opciones con un precio de ejercicio igual a $50 con expiración en 10 semanas más. Se sabe que la volatilidad del precio de la acción es σ=0,5/año, y que la tasa libre de riesgo es 3 por ciento anual (interés simple). Usted debe replicar dinámicamente el valor de estas opciones, transando acciones y pidiendo prestado dinero semanalmente (recuerde el concepto de portafolio réplica). En la semana cero (hoy), el precio de la acción es $50, y usted construye un portafolio réplica de acuerdo a la fórmula de Black-Scholes comprando 55,4 miles de acciones. Dado los dos escenarios del precio de cierre de la acción al cabo de 10 semanas, construya una hoja de cálculo (para cada caso) que muestre para cada semana: (a) el delta de su portafolio; (b) el número adicional de acciones que necesita comprar en esa semana; (c) el número total de acciones que tiene; (d) el costo marginal de las acciones adicionales; (e) el monto acumulado de su deuda (préstamo del banco); y (f) el costo en intereses de su deuda cada semana. Los dos escenarios para el precio de la acción son los siguientes: Tabla 2 Escenarios para el Precio de la Acción Semana Escenario 1 Escenario 2 0 50 50 1 52,5 53,5 2 51,5 48 3 52,5 47,5 4 54 44 5 57 46 6 55 41 7 59,25 42 8 59 38 9 61,5 37 10 63 34 Basado en sus simulaciones, compare el costo de replicar las opciones para cada escenario con el valor de $449,141 (miles) calculado con la fórmula de Black-Scholes. (Nota: al comparar estos valores, hay que tener presente que el costo acumulado es el costo total para un período de 10 semanas, en tanto que el precio de la call es el valor corriente). TRABAJO DOCENTE Nº 64 91 Respuesta El costo neto de replicar la call, medido en dinero al momento de la expiración, está dado por el préstamo acumulado menos el precio de ejercicio, K, en caso de que la call sea ejercida. Esta cantidad es distinta dependiendo de los distintos escenarios de fluctuación del precio de la acción. En el escenario 1, la volatilidad del precio de la acción es bajo, y el rebalanceo semanal resulta en un costo de réplica menor, $344,112, que el precio de la call dado por Black-Scholes en t=0, $450. En el escenario 2, el precio de la acción es más volátil, lo que resulta en un costo de réplica mayor, $500,374, que el precio de la call en t=0. Escenario 1 Tabla 3 Semana 0 1 2 3 4 5 6 7 8 9 10 Precio acción 50 52.5 51.5 52.5 54 57 55 59.25 59 61.5 63 d1 0.136 0.364 0.272 0.380 0.558 0.941 0.773 1.488 1.749 3.029 -- delta 0.554 0.642 0.607 0.648 0.712 0.827 0.780 0.932 0.960 1.000 1.000 Tabla 4 Acciones compradas 55406.725 8782.509 -3458.312 4060.594 6381.156 11498.077 -4638.872 15128.606 2822.539 4016.978 0.000 Costo acciones (miles) 2770.336 461.082 -178.103 213.181 344.582 655.390 -255.138 896.370 166.530 247.044 0.000 Número acciones 55406.725 64189.234 60730.923 64791.516 71172.672 82670.749 78031.877 93160.483 95983.022 100000.000 100000.000 Valor neto (miles) 2770.336 3369.935 3127.643 3401.555 3843.324 4712.233 4291.753 5519.759 5662.998 6150.000 6300.000 Interés costo (miles) 1.598 1.865 1.764 1.888 2.087 2.467 2.321 2.839 2.937 3.081 -- Préstamo acumulado (incluye interés) 2770.336 3233.016 3056.778 3271.723 3618.193 4275.671 4023.000 4921.690 5091.060 5341.041 5344.122 92 VALORIZACION DE DERIVADOS Notemos que, aunque usted escribió una call, el costo de replicarla es más alto cuando la call termina “out-of-the-money”. Esto sucede porque hicimos un delta hedging, lo cual significa que nuestro portafolio es indiferente a pequeños cambios en el precio de la acción. Sin embargo, el portafolio es sensible a la volatilidad de éste. Escenario 2 Tabla 5 Semana 0 1 2 3 4 5 6 7 8 9 10 Precio acción 50 53.5 48 47.5 44 46 41 42 38 37 34 d1 0.136 0.454 -0.087 -0.166 -0.647 -0.442 -1.345 -1.377 -2.738 -4.300 -- delta 0.554 0.675 0.466 0.434 0.259 0.329 0.089 0.084 0.003 0.000 0.000 Tabla 6 Acciones compradas 55406.725 12110.112 -20965.786 -3137.892 -17543.241 7066.547 -24006.352 -509.479 -8111.485 -309.149 0.000 Costo acciones (miles) 2770.336 647.891 -1006.358 -149.050 -771.903 325.061 -984.260 -21.398 -308.236 -11.439 0.000 Número acciones 55406.725 67516.837 46551.051 43413.159 25869.918 32936.465 8930.113 8420.634 309.149 0.000 0.000 Valor neto acciones (miles) 2770.336 3612.151 2234.450 2062.125 1138.276 1515.077 366.135 353.667 11.748 0.000 0.000 Interés costo (miles) 1.598 1.973 1.394 1.308 0.864 1.052 0.485 0.472 0.295 0.289 -- Préstamo acumulado (incluye interés) 2770.336 3419.826 2415.441 2267.784 1497.190 1823.115 839.906 818.993 511.229 500.085 500.374 Hull (1997) realiza una serie de simulaciones de Monte Carlo para comparar el desempeño de un delta hedging versus una estrategia de comprar-vender. Para una call europea con S=49, K=50, r=0,05 y σ=0,20 y T-t=0,3846 y en base a muestras de tamaño 1.000 para cada caso, él encuentra que un delta hedging es claramente superior a una estrategia de comprar-vender: TRABAJO DOCENTE Nº 64 93 Tabla 7 Desempeño de la Estrategia del Delta Hedging ∆t (semanas) Medida de desempeño 5 0,43 4 0,39 2 0,26 1 0,19 0,5 0,14 0,25 0,09 A diferencia de esta última, el desempeño del delta hedging mejora establemente a medida que aumenta la frecuencia del monitoreo. REFERENCIAS Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, Otoño. Hull, J (1997), Options, Futures, and Other Derivatives. Prentice Hall, tercera edición. _____ y A. White (1987), “Hedging through the Cap: Implications for Market Efficiency, Hedging, and Option Pricing” en International Options Journal, 4, pp: 1722. Ejercicios Propuestos 1. Una institución financiera tiene el siguiente portafolio de opciones “over-thecounter”2 en marcos alemanes: Tipo Call Call Put Call Posición -1.000 -500 -2.000 -500 Delta opción 0,55 0,60 -0,50 0,70 Gama opción 2,0 0,7 1,3 1,8 Vega opción 1,6 0,6 0,7 1,4 Existe una opción que se transa en el mercado con un delta de 0,6, un gama de 1,5 y un vega de 0,8. 2 (a) ¿Qué posición en la opción transada en el mercado y en marcos alemanes harían su portafolio gama-neutral y delta-neutral? (b) ¿Qué posición en la opción transada en el mercado y en las opciones en marcos alemanes harían su portafolio vega-neutral y delta-neutral? Opciones “over-the-counter” son aquéllas que no son transadas en bolsas de comercio sino directamente entre instituciones financieras y corporaciones. 94 2. VALORIZACION DE DERIVADOS Comente las siguientes afirmaciones: a) b) c) 3. 4. Usted tiene una posición larga en una call europea y una posición corta en una put de similares características. Por lo tanto, el vega de su posición es negativo. El delta de un contrato forward es siempre positivo. Su gama es también positivo. El theta de una posición mide cuán expuesta está ella al movimiento del precio de la acción. El precio de la acción de “General Motors” es hoy día US$38. Se sabe que la volatilidad anual del precio es 35 por ciento, y no se espera que se repartan dividendos en los próximos dos meses. La tasa de interés anual compuesta continuamente es de 10 por ciento. (a) Encuentre u, d y p de un árbol binomial donde cada período tiene una duración de 1 mes, asumiendo que el precio de la acción se distribuye lognormal. Construya dicho árbol y encuentre el precio de una call europea a dos meses con precio de ejercicio igual a US$37. (b) Explique cómo hacer un hedge de la call europea hoy día utilizando la acción y un bono. (No explique cómo ajustar la razón de hedge en un mes más). (c) Un tipo de call exótica es la “down-and-out”. Esta es una call común que deja de existir si el precio del activo subyacente alcanza una cierta barrera, H, que está por debajo del precio inicial del activo subyacente. Supongamos una call europea “down-and-out” con H=US$36 y precio de ejercicio igual a US$37. En base al árbol binomial que construyó para el precio de la acción en a), encuentre el precio de esta opción exótica. (d) Explique cómo hacer un hedge de la call “down-and-out” utilizando un bono y una call europea común. (No explique cómo ajustar la razón de hedge en un mes más). Hint: en base a los árboles que construyó en a) y d), calcule el delta de la call europea común y de la call europea “down-and-out” y construya un portafolio costo-cero y delta neutral. (e) Demuestre que el precio de una call europea “down-and-out” con precio de ejercicio de K y barrera H más el precio de una call europea “down-and-in”--call común que pasa a existir si el precio del activo subyacente alcanza una cierta barrera—con precio de ejercicio de K y barrera H es igual al precio de una call europea con vencimiento a T períodos y precio de ejercicio igual a K. El precio de la acción de la empresa “XYZ” es $29 5/8. Suponga que el precio de la acción se distribuye lognormal con un retorno anualizado medio de 25 por ciento y volatilidad anual de 35 por ciento. La tasa de interés libre de TRABAJO DOCENTE Nº 64 95 riesgo anual compuesta continuamente es de 12 por ciento anual. Suponga que no se repartirán dividendos. a) Encuentre la probabilidad de que una call a dos meses con un precio de ejercicio de $30 no sea ejercida al momento de la expiración. Hint: En un mundo neutral al riesgo, la distribución de probabilidades de S(T) condicional en S(0) está dada por: Ln ( S(T) ) ~ N((µ - σ2 /2) T, σ2 T). S(0) b) Encuentre el precio de una call americana a dos meses con un precio de ejercicio de $30. Encuentre su razón de hedge. c) El gama de una call a dos meses con precio de ejercicio de $30 es 0,0928. Encuentre el theta de la call. Encuentre además el aumento o caída esperada en el precio de la opción para el lapso de un día, suponiendo que el precio de la acción permanecerá constante. Hint: Recuerde que el precio de la call satisface la ecuación diferencial: θ + rS∆ + σ2 S2 Γ = rC d) El precio de una put americana a dos meses en la acción de “XYZ” con precio de ejercicio de $35 es de $5,3991, delta de –0,9335, gama de 0,0875 y theta de –0,7301. Explique cómo construir una posición sintética gama-neutral en 1.000 acciones de “XYZ” utilizando el bono, la call y la put. e) Encuentre el theta de la posición sintética en d). Esta debiera ser cero. ¿Por qué? 96 VALORIZACION DE DERIVADOS TRABAJO DOCENTE Nº 64 97 CAPITULO 4 VALORIZACION DE INSTRUMENTOS FINANCIEROS CORPORATIVOS CON TEORIA DE OPCIONES 1. INTRODUCCION En su célebre artículo de 1973, Black y Scholes ilustraron por primera vez que los instrumentos financieros corporativos pueden ser valorados con las herramientas de la teoría de opciones. Posteriormente, esta idea ha sido desarrollado por diversos autores que han ilustrado cómo valorar instrumentos tales como warrants, bonos convertibles y bonos rescatables-convertibles. El desarrollo de esta área de investigación ha posibilitado una comprensión más acabada del conflicto de intereses entre accionistas y acreedores de una empresa. En general, tres son las fuentes que dan valor a un instrumento corporativo: (1) el valor final del instrumento en el momento del vencimiento; (2) los flujos de caja intermedios, tales como dividendos e intereses; y (3) el valor del instrumento en el evento de una recapitalización de la firma. Por ejemplo, en el caso de un bono simple el valor final del bono es usualmente su valor cara y los flujos intermedios están dados por los pagos de cupones. La recapitalización de la firma, en tanto, puede tener efecto por la realización de algún evento incierto, tal como un cambio de política de tasas de interés en la economía. En el caso de un bono rescatable, su comprador no necesariamente recibirá el valor cara del bono. Por ejemplo, si las tasas de interés caen lo suficiente, el emisor del bono puede decidir rescatarlo a fin de emitir deuda nueva a un costo más bajo. En dicho caso, el comprador del bono recibe un precio de rescate—usualmente más alto que el valor cara—antes de la fecha de vencimiento del bono. A fin de ilustrar estas ideas, haremos uso de la teoría de opciones para valorar el capital (patrimonio) y bonos simples de una empresa, warrants, bonos rescatables, bonos no rescatables con conversión de opción europea, bonos no rescatables con conversión de opción americana y bonos rescatables convertibles. 2. BONOS SIMPLES Y PATRIMONIO A) El Patrimonio de una Empresa: Opción de Compra sobre los Activos de la Firma Supongamos que los pasivos de una empresa pueden dividirse entre capital y bonos cero-cupón. Los bonos tienen un vencimiento a T años y un valor cara (total) de K (por ejemplo, si se han emitido 10.000 bonos cada uno con un valor cara de $1.000, entonces K=$10 millones). 98 VALORIZACION DE DERIVADOS El capital es como una opción de compra sobre el valor de la firma. Su precio de ejercicio es igual a K, valor cara total de los bonos y su fecha de ejercicio es T, esto es, la fecha de vencimiento de los bonos. Los bonos cero-cupón son como bonos simples libres de riesgo más una put escrita con un precio de ejercicio igual a K. (Los poseedores de los bonos han emitido una put a los dueños de la firma). La Figura 1 muestra el pago en dinero en la fecha de vencimiento asociado al patrimonio y a la deuda. Es importante señalar que existen dos diferencias importantes entre una call común y el patrimonio de una empresa. En primer lugar, el gerente de una firma representa los intereses de los accionistas como contrapartida a aquéllos de los acreedores. En segundo término, el gerente puede afectar el valor de la firma de distintas maneras: Figura 1 Deuda y Patrimonio en Función del Valor de la Firma Valor del Patrimonio Accionistas Valor de la Firma K Valor de la Deuda Acreedores K Valor de la Firma K a) Política de inversión: proyectos de inversión con alta varianza aumentan el valor de la opción de compra (aumentan la volatilidad del valor de la firma) y TRABAJO DOCENTE Nº 64 99 disminuyen el valor de los bonos corporativos (hacen caer el valor de la put emitida por los acreedores en bonos). b) Política de dividendos: dividendos altos aumentan la probabilidad de quiebra y, por consiguiente, incrementan el valor de la call. c) Política de financiamiento: la firma puede aumentar K al emitir más deuda con la misma antigüedad o mayor. Por ejemplo, supongamos que la firma tiene tres clases de instrumentos: i) deuda de primera prioridad (senior) con un valor cara de K1 , ii) deuda de segunda prioridad (junior) con un valor cara de K2 , iii) patrimonio. Figura 2 Deuda de Distinta Prioridad y Patrimonio en Función del Valor de la Firma Deuda Senior K2 K1 Valor de la Firma K1 Deuda Junior K2 Valor de la Firma K1 K2 Valor del Patrimonio Valor de la Firma K1+K 2 100 VALORIZACION DE DERIVADOS Suponiendo que la deuda senior y junior vence al mismo tiempo, tenemos que el valor de estos instrumentos está dado por: Deuda senior: (1) Bs = V-C(V, K1 ) (al vencimiento, si K1 >V ⇒ Bs =V; si V>K1 ⇒ Bs =V-max(0, V-K1 )=V-V+K1 =K1 ). El patrimonio sigue siendo una call pero tiene un precio de ejercicio más alto, K1 +K2 : (2) Vp = C(V, K1 +K2 ). Deuda junior: (3) Bj = V-Bs -Vp = C(V, K1 )- C(V, K1 +K2 ). Ejemplos 1) La estructura de capital de la empresa XYZ consiste de deuda y de 500.000 acciones. La deuda está compuesta por 50.000 bonos cero-cupón que vencen en dos años, cada uno con un valor cara de $1.000. La acción de XYZ se transa a $40. Asumamos que el retorno de los activos de la empresa tiene una volatilidad de 25%. La tasa libre de riesgo es constante e igual a 4 por ciento (anualizada, compuesta continuamente). La empresa XYZ no pagará dividendos en los próximos 2 años. Nuestra meta es valorar el bono corporativo. (a) Tratando el capital de la empresa como una opción de compra sobre el valor de la firma, (i) (ii) (iii) ¿Cuál es el activo subyacente de la call? ¿Cuál es la volatilidad de dicho activo? ¿Cuál el precio de ejercicio de la call? (b) Basado en el valor de mercado del capital, use la fórmula de BlackScholes para encontrar el valor de los activos de XYZ. (c) ¿Cuál debería ser el valor de mercado de un bono corporativo? Respuesta 1) Sea Vt el valor de los activos de la firma y Et el valor total del capital en t En este caso, Et = 500.000 x $40 = $20 millones. TRABAJO DOCENTE Nº 64 (a) i) ii) iii) 101 El activo subyacente de la call son los activos de la firma. La volatilidad del activo subyacente es la volatilidad de los activos de la firma. En este caso, σV =0,3 anual. El precio del ejercicio de la call es igual a la cantidad total de la deuda. En este caso, es 50.000 unidades x $1.000 por unidad = $50 millones. (b) Tratando al capital como una opción de compra sobre el valor de la firma, tenemos: Et =$20 millones = C(Vt , K=50 millones, σV =0,25/año, r=0,04/año, T-t=2 años). Vt es la única incógnita en esta ecuación. Si utilizamos “Excel -Solver”, obtenemos que Vt es igual a $64,38 millones. (c) Dado que en este caso el valor de la firma es igual a la suma de la deuda total y del capital, el valor del bono corporativo es igual a: (Vt – Et )/50.000 = $887,59. 2) Supongamos una empresa con un valor de mercado de $1.000 millones. La desviación estándar de los flujos de los activos es de 45 por ciento anual. La empresa tiene una deuda de primera prioridad con un valor par de $600 millones y una deuda de segunda prioridad con un valor par de $400 millones, ambas con vencimiento a tres años. La tasa libre de riesgo es de 10 por ciento anual, compuesta continuamente. a) Calcule el valor del patrimonio y de la deuda total. b) Suponga que la empresa decide llevar a cabo un proyecto con un valor presente neto de $100 millones. Los flujos de este proyecto tienen una volatilidad anual de 70 por ciento y presentan un coeficiente de correlación de 0,8 con los demás flujos de la empresa. Si para financiar este proyecto la empresa emite deuda de primera prioridad con un valor par de $60 millones y vencimiento a tres años, ¿qué impacto tiene este proyecto sobre la deuda total y el patrimonio de la empresa? Respuesta a) Sea Bs y Bj el valor de la deuda senior y junior, respectivamente y E el valor del patrimonio. Sabemos que la tasa libre de riesgo anual, compuesta continuamente es de 10 por ciento. Además, la volatilidad del valor de los activos es de 0,45 y la deuda vence en tres años. Usando nuestra notación, K1 =600, K2 =400, V=1.000 y en base a lo discutido anteriormente, Bs =1.000 - C(1.000, 600), Bj =C(1.000, 600) – C(1.000, 1.000), E=C(1.000, 1.000). Utilizando la fórmula de Black-Scholes, tenemos que: 102 VALORIZACION DE DERIVADOS C(1.000, 600)=1.000 x Φ(d 1 ) – 600 x Φ(d 2 ), donde d1= log(1. 000 / 600 ) + ( 0,1 + 0,45 2 /2) x 3 =1,43; d 2 =1,43-0,45 x 0,45 x 3 3 =0,65 y Φ(d 1 )=0,924; Φ(d 2 )=0,742. Por lo tanto, C(1.000, 600)=593,62. Análogamente, C(1.000, 1.000)=411,87. De ello, Bs = 1.000-593,62 = $406,38 millones y Bj = $181,75 millones y E = $411,87 millones. b) La nueva volatilidad de los activos de la firma está dada por: 2 100 x 1.000 1.000 100 σ2 = x 0,45 x 0,7 x 0,8 x 0,45 2 + x 0,7 2 + 2 x 1 . 100 1.100 1. 100 2 =0,4616 C(1.100, 660) =1.100 x Φ(d 1 ) – 660 x Φ(d 2 ), donde d1= log(1. 100 / 660 ) + ( 0,1 + 0,4616 2 /2) x 3 0,4616 x 3 =1,414; d 2 =1,43-0,45 x 3 =0,615 y Φ(d 1 )=0,921; Φ(d 2 )=0,730. Entonces, C(1.100, 660) = 656,21. Análogamente, C(1.100, 1.060)=474,2. De ello, Bs =$443,79 millones (deuda senior antigua = Bs x 0,91=$403,45 millones y deuda senior nueva = Bs x 0,09=$40,34 millones), Bj =$182,01 millones y E=$474,2 millones. 3. WARRANTS Un warrant es similar a una call ordinaria emitida por una firma. La principal diferencia entre un warrant y una call ordinaria es que, si el warrant es ejercido, la firma emite nuevas acciones. Esto implica que se produce un efecto dilución al aumentar el número de acciones emitidas. Sin embargo, el precio de ejercicio de los warrants pagado a la firma aumenta el valor de ésta. TRABAJO DOCENTE Nº 64 103 A. Valoración de un Warrant (sólo warrants y capital). 1. Notación: n: número de acciones emitidas a la fecha. m: número de acciones que serán emitidas en que caso de que el warrant sea emitido. α: fracción de la firma que será de propiedad de los dueños de los m warrants en caso de ejercicio = m+ n S: precio corriente de la acción. W: valor total de los warrants K: k.m= precio total de ejercicio de los warrants. 2. Si los warrants son ejercidos, las nuevas acciones valen α(V(T)+K), de modo que el valor total de los warrants en la fecha de vencimiento (T) es: W(T) = max[0, α(V(T)+K)-K] = max[0, αV(T)-(1-α)K], (5) 3. =αmax[0, V(T)- 1−α K] α Un warrant puede interpretarse como: -una call sobre una fracción α de la firma con un precio de ejercicio de (1-α)K. Por lo tanto, el valor de los warrants (antes de la expiración) está dado por la fórmula de Black-Scholes: (6) W(t)=C(αV, (1-α)K, T-t, σv ) o, equivalentemente, como: -una fracción α de una call sobre el valor de la firma con precio de ejercicio 1 −α igual a K , con un valor de: α 1 −α K , T-t, σv ) α (7) W(t)= αC(V, 4. El warrant será ejercido si: αV(T)>(1-α)K, ó V(T)> 1 −α K. α 104 VALORIZACION DE DERIVADOS 1 −α K , el valor del capital coincide con el valor de la firma α 1 −α porque los warrants no son ejercidos. Por contraste, cuando V> K , los α warrants son ejercidos y, en consecuencia, los accionistas reciben un (1-α) del valor de la firma. Esto se ilustra en la Figura 3. Cuando V< Figura 3 Valorización de Warrants y Patrimonio de la Firma Valor Total de los Warrants α Valor de la Firma 1 − α α K Valor del Capital 1- α 45 ° 1−α K α Valor de la Firma TRABAJO DOCENTE Nº 64 B. 105 Implementación de los Warrants Europeos - Los ítems que conocemos son n, m, K y τ≡T-t. - Los ítems que podemos medir son: S y σs . - Los ítems que necesitamos son: V y σv . 1. Caso Simple: Volatilidad del Valor de la Empresa es Conocida No existe deuda, sólo capital y warrants. Supongamos que la volatilidad del valor de la empresa, σv , es conocido. De la relación V= nS + W, tenemos que: (8) V = nS+αC(V, 1 −α K , τ, σv ) α Conocemos n, S, α, K y τ, σv , mientras que V es desconocido. Podemos resolver V usando “Excel-Solver”. De la solución, podemos calcular el valor de los warrants. 2. Caso Difícil: Volatilidad del Valor de la Empresa es Desconocida Al igual que en (1), no hay deuda. Sin embargo, en este caso no conocemos σv . Esto implica que tenemos dos incógnitas, pero sólo una ecuación. Necesitamos, entonces, derivar una relación entre σs y σv . ¿Cómo? Podemos reescribir (8) como: (9) K≡ nS = V-αC(V, 1 −α K , τ, σv ), α donde K denota el valor del capital de la empresa. La relación entre σs y σv depende de la elasticidad del capital, Ω s (cambio porcentual en el precio de la acción por un cambio de 1 por ciento en el valor de la firma). De (9) vemos que: (10) ∆E = ∂E =1-α Φ(d 1 ), ∂V donde: ln( d1 = αV (1 − α ) Ke − rτ σv τ ) + σv τ 2 , lo que implica que la elasticidad del capital está dada por: 106 (11) VALORIZACION DE DERIVADOS Ω s= σ s ∂E / E V V = = ∆E = [1-α Φ(d 1 )]. ∂ V / V E nS σv De ello tenemos que: (12) σv = σs σs .nS = , Ωs V{1 − αΦ (d1)} con lo cual podemos resolver V y σv de (9) y (11). Ejemplos 1.La estructura de capital de ABC está compuesta por: (a) 400.000 acciones; y (b) 200.000 warrants que maduran en 8 meses más, con un precio de ejercicio de $100 por warrant. La acción de ABC se está transando en $98. Asuma que la volatilidad de los activos de ABC es σV=0,15/año. La tasa libre de riesgo es 5 por ciento (anualizada, compuesta continuamente). (a) (b) (c) (d) ¿Cuál es el valor de cada warrant? Suponga que hay 1.000 warrants en vez de 200.000, todo lo demás constanteexcepto Vcalcule el valor de cada warrant. Suponiendo que hay 1.000 warrants, ¿espera que la volatilidad del retorno de la acción, σS, sea cercano a 15 por ciento? Explique intuitivamente. Asuma que σS=15 por ciento /año. Use la fórmula de Black-Scholes para calcular el valor de una call en la acción de ABC, con el mismo precio de ejercicio y maduración que el warrant. ¿Es su resultado cercano al de (b)? Intuitivamente, ¿por qué debería esperar esto? Respuesta a) Parámetros: n=400.000, m=200.000, τ=2/3 años, k=100, S=98, σv =0,15, r=0,05, α=1/3, k=20 millones, nS=39,2 millones. Sea V el valor total de los activos de la firma. Dado que la estructura de capital consiste de capital y warrants, tenemos: V = nS + α C(V, 1 − α K , τ, σv ), α donde V es la única incógnita. Utilizando “Excel-Solver” para resolver la ecuación anterior, tenemos que: V=40.104.622, TRABAJO DOCENTE Nº 64 107 lo que implica que W=V-nS=904.622. Por lo tanto, el valor de cada warrant es w=W/m=$4.523. b) En este caso tenemos que m=1.000, K=mk=100.000, α=0,002494. Resolviendo V con “Solver” y usando el hecho que W=V-nS, obtenemos W=5.414,7. El valor de cada warrant es w=W/m=$5.415. c) En este caso, el valor de la firma es muy cercano al del capital. Por lo tanto, esperamos que la volatilidad del retorno de la acción sea cercana a la de la firma, 15 por ciento. En el caso extremo en que no se ha emitido warrants, σv =σs . d) Utilizando la fórmula de Black-Scholes, con C(S=98, K=100, r=0,05, τ=2/3, σs =0,15)=5.421. Este valor es bastante cercano al valor del warrant de la parte b). La intuición es que, dado que el número de warrants, m=1.000, es mucho más pequeño que el número de acciones, ignoramos el efecto dilución de los warrants y los tratamos como una opción de compra sobre la acción de la firma cuando los valoramos. 2. Una firma vale $100 millones. Cada año, el valor de la firma cae o aumenta en 20 por ciento, antes de dividendos. La cantidad total de dividendos pagados por la compañía cada año es $5 millones, la cual es pagada de una sola vez. La tasa de interés simple es 10 por ciento anual. a) Suponga que la firma se financia sólo con capital y tiene un millón de acciones. Valore una call europea a dos años con un precio de ejercicio de $100 en un árbol binomial de dos períodos. Asuma que, cuando usted ejerce la opción al final de año, recibe una acción cuyo precio es aquél que prevalece antes de la entrega del dividendo. b) Ahora suponga que la firma tiene 1 millón de acciones y un warrant europeo con un precio de ejercicio de $50 millones convertible a 1 millón de acciones que vence en dos años. Valore el warrant en un árbol binomial de dos períodos. c) Repita el ejercicio de (b) suponiendo que el warrant es americano. (Hint: recuerde la valoración de opciones americanas en un árbol binomial con las consiguientes consideraciones de ejercicio temprano en cada estado de la naturaleza para cada período). Respuesta Parámetros usados: u=1,2, d=0,8, r=0,1 y p=0,75. La firma tiene sólo capital, S=V/n, n=1 millón. La dinámica del precio de la acción se muestra en el árbol binomial de abajo. 108 VALORIZACION DE DERIVADOS t=1 Spre div t =2 Spost div 120 138 133 92 87 115 t=0 S=100 80 75 90 85 60 55 Deberíamos ejercer la call sólo en el nodo uu (Suu =138). Por lo tanto, C(100, 2) = p2 Cuu (1 + r ) 2 =17,665. Parámetros: factor de dilución, α=0,5, precio de ejercicio K=50. Valoramos el warrant por medio de un árbol binomial. Notemos que el pago al momento de la expiración es max(0, α (V(T) + K) – K). Para W europeo, tenemos: t=1 t=2 44 (*) 34,78 t=0 21 W=27,07 20 14,775 5 (*) 44=(138+50) –50. Por lo tanto, en t=0 W e=27,07. TRABAJO DOCENTE Nº 64 c) 109 W es americano t=1 t=2 44 35 (e) * 34,78 t=0 21 25 (e) 27,27 (*) 15 (e) * 14,775 20 5 Por ejemplo, 15 (e) =0,5 (80+50)-50, donde “e” denota ejercicio temprano, y “(*)” es el precio del warrant bajo la estrategia óptima a seguir. Notemos que cuando el warrant es ejercido en t, su valor es α (V(t) + K) –K. Por lo tanto, W a=27,27. Tal como hubiésemos esperado, W a ≥ W e. 4. BONOS RESCATABLES (CALLABLE BONDS) En los mercados financieros más desarrollados, la mayoría de los bonos corporativos son rescatables. Es decir, éstos tienen una provisión de rescate que permite al emisor recomprarlos a un precio preespecificado–precio de rescate (call price). Esta opción de compra puede ser ejercida usualmente sólo después de un período de “protección de rescate” (call protection). La firma rescatará sus bonos ya sea para reestructurar su deuda a una tasa de interés más baja, o para obtener una mayor flexibilidad en la realización de proyectos de inversión, adquisiciones o fusiones que puedan estar actualmente restringidas por covenants (restricciones legales sobre el accionar de los dueños del capital destinados a proteger a los acreedores en bonos). La call para reestructurar la deuda de la empresa será ejercida cuando el nivel general de tasas de interés haya declinado o cuando los prospectos de la firma hayan mejorado, de modo tal que el premio por riesgo en una nueva emisión de bonos sea más bajo. Durante el período de rescate, el capital de la empresa puede considerarse como una call americana (en contraste al caso analizado anteriormente). Dado que el derecho a ejercer una opción antes de la expiración puede tener valor, el capital de la firma con el bono rescatable no debiera tener un valor más bajo que aquél de una firma con un bono no rescatable comparable. Por el mismo razonamiento, el valor de un bono rescatable no debiera ser más alto que aquél de un bono no rescatable. En particular, el precio de un 110 VALORIZACION DE DERIVADOS bono rescatable, Br, se puede expresar como la diferencia entre el valor de un bono no rescatable, Bnr, y el valor de una opción de call, C. Esto es, Br=Bnr-C. El gerente de la empresa representa los intereses de los accionistas y, por lo tanto, trata de minimizar el valor del bono. Ello implica que el gerente no debiera rescatar el bono si su valor de mercado es menor que el precio de recompra. Por otro lado, el gerente de la empresa no debiera dejar de rescatar un bono que tiene un valor de mercado mayor al precio de recompra. La regla óptima de rescate dicta que la firma debiera rescatar el bono apenas su valor (después del pago de cupones) ascienda al precio de recompra. 5. BONOS CONVERTIBLES CONVERSION EUROPEA NO RESCATABLES CON OPCION DE Un bono corporativo convertible da a su dueño la opción de convertir el bono en un número preespecificado de acciones. A. Notación n: número de acciones emitidas, m: número de bonos emitidos, S: precio unitario de la acción, K: valor cara del bono emitido, k: razón de conversión del bono, mk: número total de nuevas acciones en conversión, T: fecha de maduración de los bonos, mk γ= , factor de dilución, n + mk K : precio de conversión. mk Asumimos que los bonos convertibles sólo pueden ser ejercidos como un bloque. Ejemplo Una firma tiene 2.000 bonos convertibles, cada uno con un valor par de $1.000. Cada bono puede ser convertido en 10 acciones. Hay actualmente 50.000 emitidas. K = 2.000 x 1.000 = 2.000.000 mk = 2.000 x 10 = 20.000 TRABAJO DOCENTE Nº 64 γ= 111 20 . 000 2 = 50 .000 + 20 .000 7 precio de conversión = 2. 000 .000 = 100 20 . 000 Analicemos la decisión de convertir: 1. Si V(T)<$2.000.000, la firma se declara en quiebra y: B(T)=V(T), nS(T)=0, los accionistas no reciben nada. 2. Si V(T)>$2.000.000, la firma es solvente y los dueños de los bonos desearían convertir: -Si no convierten, reciben K. -Si convierten, reciben γV(T)= 2 V (T ) . 7 Por lo tanto, los dueños de los bonos convertirán si γV(T)>K, o si K V(T)> =$7.000.000. γ B. Pagos en la Fecha de Vencimiento Los pagos de los dueños del bono convertible y de los accionistas (asumiendo que no se reparten dividendos y los bonos son cero-cupón) son en la fecha de vencimiento: Valor de: B(T) (bonos) nS(T) (capital) V(T)≤K V(T) 0 K<V(T)≤K/γ K V(T)-K V(T)>K/γ γV(T) V(T)-γV(T) O, dividiendo de manera conveniente el valor del capital en dos componentes: Valor de: nS(T)1 nS(T)2 V(T)≤K 0 0 K<V(T)≤K/γ V(T)-K 0 V(T)>K/γ V(T)-K -γ[V(T)-K/γ] 112 VALORIZACION DE DERIVADOS Por lo tanto el valor del capital es: nS(t)=C(V(t), K, T-t)- γC(V(t), K/γ, T-t), nS(t 1 ) nS(t 2 ) y el valor de los bonos convertibles es: B(t)=V(t)-nS(t) = V(t)-C(V(t), K, T-t) γC(V(t), K/ γ, T-t) + Valor bono simple Valor de la característica de conversión (puede interpretarse como un warrant) Figura 4 Valor de un Bono con Opción de Conversión Europea al Momento del Vencimiento Pago Bono γ K 45° V(T) K 6. BONOS CONVERTIBLES NO CONVERSION AMERICANA K/γ RESCATABLES CON OPCION DE Nunca es óptimo convertir un bono antes de su maduración en una acción que no paga dividendos. ¿Por qué? 1. Si los dueños de los bonos convierten en t1 <T, reciben una fracción γ de la firma, la cual valdrá γV(T) en T. 2. Si los dueños de los bonos esperan hasta T para tomar su decisión de conversión recibirán: TRABAJO DOCENTE Nº 64 113 min[V(T), K]+max[γV(T)-K, 0] ≥ γV(T), Figura 5 Valor de un Bono No Rescatable con Opción de Conversión Americana al Momento del Vencimiento Pago Bono K γ V(T) K K/γ tal como se puede apreciar en la Figura 5. La decisión es más complicada en la presencia de cupones y dividendos. Si se va a pagar un dividendo “cuantioso”, puede ser óptimo convertir temprano si el valor del derecho a no convertir es pequeño (lo cual se dará cuando V sea grande). Los dueños de los bonos reciben una fracción γ del dividendo si convierten; de lo contrario los accionistas se llevan todo el dividendo. La existencia de cupones desincentiva la conversión por parte de los dueños de los bonos. Si éstos convierten, el cupón queda en poder de la firma y los dueños de los bonos sólo reciben una fracción γ de éste. Por otra parte, si se anuncia un dividendo de monto conocido, los dueños de los bonos nunca ejercerían si el cupón recibido superara al monto del dividendo. En caso de que el flujo de los dividendos sea mayor que el flujo de los cupones, podemos utilizar un árbol binomial para determinar la acción óptima a seguir en cada estado de la naturaleza. 7. BONOS RESCATABLES CONVERTIBLES La característica de rescate de estos bonos es similar a aquélla de los bonos rescatables ordinarios, excepto que los dueños de los bonos pueden decidir si convertir (a acciones a una razón predeterminada) cuando se produce el rescate. La decisión de conversión es la misma que en el caso de bonos convertibles no rescatables. La diferencia radica en que en este caso los dueños de los bonos pueden 114 VALORIZACION DE DERIVADOS escoger entre recibir el precio de rescate (más intereses ganados) y convertir a acciones. Si γV>m x precio de rescate, los dueños de los bonos convertirán (con m, el número de bonos emitidos). Consideremos el siguiente ejemplo: - El valor total corriente de la firma es $200.000. -A la fecha, se han emitido 150 acciones (no pagan dividendos). - Se han emitido 100 bonos, rescatables y convertibles, cupón de 10%, valor cara de $1.000, rescatables a $1.100, fecha de vencimiento a dos años. - Razón de conversión de 1 (1 acción/1 bono convertible) - Se asumen los siguientes parámetros: r*=1,08, u=1,5, d=0,5. Lo anterior implica que: p= r * −d mk 100 = 0 ,58 ; γ = = = 0, 4 . u−d n + mk 150 + 100 El valor de la firma puede ser descrita por el siguiente árbol binomial: C N.C. 435-10=425 170+10 100+10 145-10=135 54+10 100+10 300-10=290 200 135-10=125 50+10 100+10 45-10=35 14+10 35+10 100-10=90 donde C≡ Convertir y NC ≡No convertir. 1.- ¿Los dueños de los bonos convertirán voluntariamente en u? El valor del bono no convertido en el nodo u es: Bu = 0,58 x 170 + 0,42 x 100 10 + = $139,44 (en miles), 1,08 1,08 mientras que el valor del bono convertido en u es: γV=0,4 x 290=$116 (miles). TRABAJO DOCENTE Nº 64 115 Ello implica que los dueños de los bonos no convierten voluntariamente. (Ya sabíamos esto porque la acción no paga dividendos). 2. ¿Escogerá la firma rescatar los bonos en u? (Asumimos que la firma puede rescatar en un año desde la fecha de emisión, sólo después de pagar los cupones correspondientes). Si la firma rescata, los dueños de los bonos entregarán el bono por $110 o convertirán recibiendo acciones que valen $116. Por lo tanto, ellos decidirán convertir, sacrificando un instrumento que vale $139,44 por acciones que sólo valen $116. Esto significa que hay una transferencia de $23,44 de los dueños de los bonos a los accionistas. Por lo tanto, en este nodo es óptimo para la firma rescatar y forzar la conversión. 3.- En el nodo d, el valor del bono no convertido es: Bd = 0,58 x100 + 0, 42x35 10 + = $76 ,574 . 1, 08 1, 08 El bono convertido tiene un valor de γV=0,4 x 90=$36. Por lo tanto, los dueños de los bonos no desean convertir. Sin embargo, dado que en este caso el valor de rescate es mayor que el valor del bono (no convertido), la firma no rescatará. Es más, la firma no puede rescatar porque el precio de rescate, $110, es superior al valor de la firma. 4. Con esta información, podemos valorar el bono a dos períodos. En t=0, el valor del bono no convertido es: 0,58 x116 + 0, 42x 76,574 10 + = $101,334 , 1,08 1,08 mientras que el valor del bono convertido es γV=0,4 x 200=$80. Esto implica que los dueños de los bonos no desean convertir y la firma, aunque pudiera, no desearía rescatar. En consecuencia, el valor total del bono rescatable convertible a dos años es $101,334. Referencias Black, F. y M. Scholes (1973), “The Pricing of Options and Corporate Liabilities” en Journal of Political Economy, 81(3), May-June, pp. 637-54. Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, otoño. Hull, J (1997), Options, Futures, and Other Derivatives. Prentice Hall, tercera edición. 116 VALORIZACION DE DERIVADOS Figlewski, S., W. Silber y M. Subrahmanyam (1990), editores, Financial Options: From Theory to Practice, McGraw Hill. Capítulo 9, 357-414. Ejercicios Propuestos 1. El valor de la firma Z puede aumentar en 50 por ciento o caer en un 40 por ciento en cada uno de los próximos dos años. El valor corriente de la empresa Z es $4 millones. La tasa de interés simple libre de riesgo es 10 por ciento anual. La firma ha emitido 2.000 bonos que pagan un cupón anual de 10 por ciento. Estos bonos tienen un valor cara de $1.000 con un valor de rescate de $1.100. Además, cada uno de estos bonos es convertible en cualquier momento en una acción de la firma Z. A la fecha, se ha emitido 3.000 acciones. (Por simplicidad, asuma que la conversión de estos bonos puede ser hecha sólo como un bloque). (a) Encuentre el valor de cada bono rescatable-convertible de la firma Z. (b) Encuentre el valor de cada acción de la firma. 2. Los activos de la empresa ABC valen $100 millones y su retorno tiene una volatilidad de 20 por ciento (esto es, σV =0,2/año). La estructura de capital de ABC consiste de deuda y 1 millón de acciones. La deuda está compuesta por 100.000 bonos cero-cupón con fecha de vencimiento a dos años, cada uno con un valor cara de $1.000. Asuma que la tasa libre de riesgo es constante e igual a 4 por ciento (anualizada, compuesta continuamente). La empresa ABC no pagará dividendos en los próximos tres años. Utilizando la fórmula de BlackScholes, encuentre el valor de la acción de ABC y el valor del bono cero-cupón. 3. Como vimos, al momento de expiración los warrants debieran ser ejercidos si αV(T)>(1-α)K. Esta regla de ejercicio depende del valor de V, el cual es no observable públicamente. En este ejercicio, intentamos mostrar que, siempre y cuando, el mercado tenga información sobre el valor de la firma; y que tenga expectativas racionales acerca de las decisiones de ejercicio de los dueños de warrants, estos últimos sólo deben observar el valor de la acción para decidir si ejercer o no. Específicamente, sólo si el precio de la acción es superior al precio de ejercicio de los warrants al momento de expiración, éstos serán ejercidos. (a) Supongamos que la firma ha emitido n acciones antes de T (fecha de expiración de los warrants) y tiene m warrants con un precio k de ejercicio por warrant. Sea K=k m el precio de ejercicio total de los warrants. (b) Supongamos que justo antes de T, el mercado concuerda en que el valor de la firma es V(T)<(1-α)K/α (aunque V no es observable públicamente). Por lo tanto, el mercado espera que los warrants no serán ejercidos en T. ¿Cuál es el precio de la acción en este caso? Observando el precio de la acción y comparándolo con k, ¿deberían los warrants no ser ejercidos? TRABAJO DOCENTE Nº 64 (c) 4. 117 Supongamos que justo antes de T, el mercado concuerda en que el valor de la firma es V(T)>(1-α)K/α. En consecuencia, el mercado espera que los warrants serán ejercidos en T. ¿Cuál es el precio de la acción en este caso? Observando el precio de la acción y comparándolo con k, ¿deberían los warrants ser ejercidos? Una firma tiene la siguiente estructura de capital: # acciones emitidas a la fecha=2 millones # bonos senior (cada uno con valor cara de $1.000)=60.000 # número de warrants americanos-rescatables emitidos=1 millón La firma puede rescatar los warrants en cualquier momento a un precio de rescate de $13 millones. Los warrants pueden ser ejercidos en cualquier momento en los próximos dos años. Cada warrant da a su dueño el derecho a comprar una acción al precio de $18. La deuda senior expira también en dos años. El valor corriente de la firma es V=$100 millones y no se pagará dividendos o cupones en los próximos dos años. La tasa de interés anual simple es 10 por ciento. a) Dibuje un árbol de dos períodos para el valor de la firma con u=1,35 y d=1/u. Cada período es de un año. En su árbol muestre el valor de la deuda senior y de los warrants en el momento de su expiración. Hint: La deuda senior tiene prioridad de pago sobre los warrants. b) En un árbol similar al de a), muestre el valor total de la deuda, B, en cada nodo. En otro árbol muestre el valor total, combinado del capital, E, más los warrants, W en cada nodo. Hint: Use V=(E+W)+B. c) ¿Cuáles serán los pagos de los warrants en cada estado de la naturaleza si son convertidos? ¿Cuáles son pagos si no son convertidos? ¿Debería la firma rescatar los warrants en los estados favorables de la naturaleza? ¿Debería la firma rescatar los warrants en los estados desfavorables de la naturaleza? ¿Cuál es el precio de un warrant hoy? (No olvide la posibilidad de ejercicio temprano). 118 VALORIZACION DE DERIVADOS TRABAJO DOCENTE Nº 64 119 CAPITULO 5 SWAPS, DERIVADOS EN INSTRUMENTOS DE RENTA FIJA Y ESTRUCTURA DE TASAS DE INTERES 1. INTRODUCCIÓN Un swap o permuta es un contrato financiero privado entre dos partestípicamente, dos compañíasque intercambian flujos de caja futuros de acuerdo a una fórmula preestablecida. Como veremos, los swaps pueden ser considerados como portafolios de contratos forward. Los swaps tuvieron su origen en los préstamos paralelos y subsidiarios surgidos durante la década de los 70’s como consecuencia de los controles cambiarios existentes 3 en la mayoría de los países . Estos no sólo limitaban las oportunidades de financiamiento en el extranjero para las compañías locales sino que dificultaban la inversión de nacionales en el extranjero. Los primeros contratos swaps fueron negociados al comienzo de la década de los 80’s. Su indiscutible éxito llevo a que el mercado de estos contratos superara los US$2 billones a finales de dicha década. En la actualidad, cientos de billones de dólares en contratos son negociados cada año (Galitz, 1994). En este capítulo, estudiaremos la valoración y hedging de swaps. También introduciremos opciones en swaps (swaptions), techos en tasas de interés (caps), pisos (floors) y collares (collars). Veremos además la valoración de instrumentos de renta fija en la presencia de tasas de interés estocásticas. 2. SWAPS EN TASAS DE INTERÉS: SWAP “VAINILLA SIMPLE” En un swap en tasa de interés, la parte A paga a la parte B interés a tasa fija sobre un principal P (nocional) por un número fijo de años. La parte B, a su vez, paga a la parte A interés a una tasa flotante (por ejemplo, LIBOR4 ) sobre el principal P por un número fijo de años. ¿Por qué dos firmas entrarían en un swap? Si B tiene una ventaja comparativa en pedir prestado a una tasa flotante y A tiene una ventaja comparativa pidiendo prestado a una tasa fija, entonces hay una ganancia neta para cada parte de pedir 3 Hasta principios de la década del 70con excepción de las guerras mundiales, la mayoría de los países en el mundo mantuvo tipos de cambio fijo entre sus monedas. En particular, después de la Segunda Guerra Mundial, numerosos países establecieron bandas estrechas de flotación de sus monedas con respecto al dólar. 4 London Interbank Offer Rate. Es la tasa de interés ganada sobre eurodólares depositados por un banco en otro banco en el mercado londinense. Los eurodólares son depósitos denominados en dólares en bancos no americanos o sucursales de bancos americanos fuera de Estados Unidos. 120 VALORIZACION DE DERIVADOS prestado a la tasa en la cual se tiene ventaja comparativa y después intercambiar los pagos del préstamo. Al igual que los contratos forward, los contratos swap normalmente tienen un valor de cero (esto es, son asignados sin pagos) en el momento de la iniciación. Ejemplo Si A y B tienen las siguientes tasas disponibles: Tabla 1 Firma A Firma B Fijo 10% 11,2% Variable (flotante) LIBOR a seis meses +0,3% LIBOR a seis meses +1% La parte A tiene una ventaja absoluta en ambos mercados. Dado que A paga 0,03% de tasa fija por cada 1% de tasa variable, A tiene una ventaja comparativa en el mercado de tasa fija puesto que B paga 0,089% tasa fija por 1% de tasa variable. En consecuencia, B tiene una ventaja comparativa en el mercado de tasa flotante. El tamaño de la tasa comparativa es 0,5%: (tasa fija B-tasa fija A)-(tasa flotante B- tasa flotante A) =10,2-9,7 =0,5% Si A desea pedir prestado $10 millones a la tasa flotante y B desea pedir prestado $10 millones a la tasa fija, ¿cómo puede cada una de las partes pedir prestado en el mercado en el cual tiene ventaja comparativa y después llevar a cabo un swap ventajoso? Figura 1 Swap Vainilla Simple entre Dos Compañías 9,95% 10% LIBOR +1% Compañía A Compañía B LIBOR A paga LIBOR +0,05%, es decir, 0,25% menos que lo que pagaría pidiendo prestado directamente a la tasa flotante. B paga 10,95% en tasa fija, es decir, 0,25% menos de lo que pagaría pidiendo prestado directamente a la tasa fija. La ganancia neta TRABAJO DOCENTE Nº 64 121 de las dos partes es 0,50%, es decir, 50 puntos base, la que es igual al tamaño de la ventaja comparativa. Usualmente las partes A y B no entran en un swap por sí mismos. Cada uno de ellos llama a una persona especializada en swaps (swap dealer) de una institución financiera, el cual actúa como intermediario entre las firmas. Figura 2 Rol dela Intermediación Financiera en un Swap Vainilla 9,9% 10 % LIBOR+1% 10% Compañía A Institución Financiera LIBOR Compañía B LIBOR En este ejemplo, la institución financiera (por ejemplo, un banco) gana 0,1% (10 puntos base) y cada uno de las dos firmas obtiene una reducción de 0,2 % (20 puntos base) en su tasa. En este caso, el banco tiene swaps que se cancelan el uno con el otro. Si no es ese el caso, el banco hará un hedge de los swaps que tenga (por ejemplo, adquiriendo futuros en tasa de interés). Si una de las empresas no paga, la institución financiera aún tiene que respetar su acuerdo con la otra empresa. El spread de 10 puntos base ganado por la institución financiera es para compensar en parte el riesgo de no pago que sobrelleva. 3. VALORIZACION Y HEDGING DE SWAPS EN TASA DE INTERES Consideremos un swap a dos años de una tasa fija por la tasa LIBOR a 6 meses con una cantidad nocional de $1 millón. La tasa flotante LIBOR a ser pagada en cada flujo de caja futuro se fija de acuerdo a la tasa de mercado flotante vigente 6 meses antes de la fecha de pago. Por ejemplo, si la tasa LIBOR a seis meses en 12 meses más es 8%, la tasa flotante que se pagaría sería 0.5 x 8% x $1 millón de aquí a 18 meses más. El primer pago en tasa flotante (en 6 meses) es conocido a la iniciación: es la tasa corriente LIBOR a 6 meses. Sea C la tasa fija del swap y sea ~ R(t, t´) la tasa LIBOR de mercado en t para pedir prestado entre t y t´, con ambas tasas anualizadas (con interés compuesto semestralmente). El pago del swap es (en millones): 122 VALORIZACION DE DERIVADOS Tabla 2 Fecha (meses) Tasa fija Tasa flotante 6 meses C/2 R(0, 6)/2 12 meses C/2 ~(6, 12 ) /2 R 18 meses C/2 ~ (12, 18) /2 R 24 meses C/2 ~(18, 24) /2 R Notemos que la cantidad nocional no aparece. Existen dos enfoques para valorar un swap en tasa de interés: a) Enfoque del Valor Presente Un swap de tasa de interés puede ser interpretado como un intercambio de un bono con cupones fijos por un bono de cupones variables. El valor de un swap es la diferencia entre el valor presente de un bono con cupones flotantes y el valor presente de un bono con cupones fijos. b) Enfoque del Contrato Multi-Forward Se puede pensar en un swap de tasas de interés como en una serie de contratos forward. Cada uno de ellos involucra el intercambio de un pago en tasa fija por uno en tasa flotante. El valor del swap es el valor total de todos los componentes de los contratos forward. Para el caso de swaps vainilla simple, el primer enfoque es generalmente más simple (ver ejemplo más adelante). Para ilustrar el enfoque del valor presente, supongamos que conocemos la estructura de la tasa LIBOR (cero-cupón) anualizada, compuesta semestralmente: Tabla 3 Vencimiento 6 meses 12 meses 18 meses 24 meses LIBOR 6% 6,3% 6,7% 7% ¿Cuál es la tasa fija a la cual el contrato swap es firmado sin costo para ambas partes? (Notemos la analogía con el precio forward). Supongamos que la tasa fija es C. Luego, el valor presente del bono con cupones fijos está dado por: (1) VP (fijo) = C/2 C/2 C/2 1+ C / 2 + + + 1 + 0, 06 / 2 (1 + 0,063 / 2) 2 (1 + 0,067 / 2)3 (1 + 0,07 / 2) 4 El valor presente del bono con tasa flotante es igual al valor cara de $1 millón: TRABAJO DOCENTE Nº 64 123 -Prestar $1 millón ahora a la tasa LIBOR por seis meses. -En seis meses más, quedarse con el interés pagado de R(0, 6)/2 millones y prestar el principal de $1 millón a la tasa LIBOR a seis meses imperante en ese momento. Continuar con esta estrategia hasta el mes número 24. Los flujos generados por esta estrategia son exactamente igual al flujo de caja generado por el bono con tasa flotante: Tabla 4 Mes Transacción 1 Transacción 2 0 -1 6 1+R(0, 6)/2 -1 Transacción 3 12 ~(6, 12 ) /2 1+ R -1 Transacción 4 Neto -1 R(0, 6)/2 ~(6, 12 ) /2 R 18 24 ~ (12, 18) /2 1+ R -1 ~(18, 24) /2 1+ R ~(12, 18) /2 R ~(18, 24) /2 1+ R Esto implica que el valor presente del bono con cupones flotante debe ser $1 millón, porque de otra forma existirían oportunidades de arbitraje. Para la persona que paga tasa flotante el valor del swap viene dado por: VP(bono con tasa fija)-$1 millón. El valor del swap para el que paga tasa fija es: $1 millón-VP(bono tasa fija), dado que éste es un juego de suma cero. Para encontrar C, debemos igualar el valor del swap a cero. Esto es, VP(bono tasa fija)-$1 millón=0. En nuestro ejemplo, C=6,97%. Notemos que C es igual a la tasa cupón a la cual el bono con tasa fija se vendería a la par. Consideremos ahora hedging el swap. Los cupones de tasa fija son fáciles de cubrir. Sólo necesitamos saber cómo hacer un hedge de cada bono flotante. A fin de ~ replicar el pago flotante de R(6, 12) x $1 millón en 12 meses, podemos llevar a cabo las siguientes transacciones: Transacción 1: en t=0, prestamos B(0, 6)= seis meses por 6 meses. 1 millones a la tasa LIBOR a 1 + R ( 0,6) / 2 124 VALORIZACION DE DERIVADOS Transacción 2: 1 millones por 12 (1 + R( 0,12 ) / 2) 2 meses LIBOR (interés compuesto en t=0, pedimos prestado B(0, 12) = meses a la tasa semestralmente). a 12 Transacción 3: en seis meses, prestamos $1 millón por seis meses a la tasa LIBOR a seis meses vigente en ese momento. Transacción 3: en seis meses, prestamos $1 millón por seis meses a la tasa LIBOR vigente en ese momento. Tabla 5 Mes Transacción 1 Transacción 2 Transacción 3 Neto 0 -B(0, 6) B(0, 12) 6 1 -[B(0, 6)-B(0, 12)] -1 0 12 -1 1+ ~(6, 12 ) /2 R De modo que si gastamos B(0, 6)-B(0, 12) millones ahora, podemos generar un flujo de caja de ~ R(6, 12) /2 millones en 12 meses. En general, los contratos swaps en tasa de interés son cubiertos usando contratos forward/futuros en tasas de interés. 4.. SWAPS EN MONEDA EXTRANJERA Un swap en moneda extranjera es usualmente utilizado para transformar un préstamo en moneda extranjera en un préstamo en moneda doméstica. 4.1. Conceptos Básicos Coloquemos el siguiente ejemplo: IBM y Reebok enfrentan las siguientes tasas para pedir prestado en dólares y libras. Tabla 6 IBM Reebok Dólares Libras 8,0 % 10,0 % 11,6% 12% IBM tiene ventajas comparativas en pedir prestado en dólares (8/11,6<10/12) y, por lo tanto, Reebok en pedir prestado en libras. Sin embargo, IBM necesita pedir prestado £10 TRABAJO DOCENTE Nº 64 125 millones y Reebok US$15 millones. Por lo tanto, ambas partes pueden iniciar el siguiente swap en moneda: Figura 3 Swap en Moneda Extranjera dólar 8% dólar 8% libra 12% IBM Reebok libra 11% IBM paga 11% en libras, 0,6% menos de que si pidiera prestado directamente en el mercado de la libra. Reebok, sin embargo, tiene que soportar algo de riesgo cambiario dado que paga 8% en dólares pero también 1% en libras. Un intermediario financiero podría ayudar tomando el riesgo asociado al tipo de cambio: Figura 4 Rol de la Intermediación Financiera en un Swap en Moneda Extranjera Dólar 8% Dólar 8% Dólar 9.4 % Libra 12% Institución Financiera IBM Reebok Libra 11% Las tasas de 9,4% y 11% son fijadas por competencia de mercado. La institución financiera se cubre del riesgo cambiario usando contratos forward. Consideremos ahora los flujos de caja involucrados en un swap estándar en moneda. Para ello, introduzcamos la siguiente notación: Pd : principal en dólares Pf: principal en libras cd : tasa cupón en dólares cf: tasa cupón en libras Por ejemplo, los flujos de caja de un swap en moneda extranjera a dos años serían: 126 VALORIZACION DE DERIVADOS Tabla 7 Fecha (años) Pagos hechos por A Pagos hechos por B 0 Pf libras Pd dólares 1 cd Pd dólares cfP flibras 2 (cd Pd +Pd ) dólares (cfP f+P f) libras Ejemplo Consideremos un swap entre un banco (parte A) e IBM (parte B), y tomemos el dólar americano como la moneda doméstica. En el momento de la iniciación, IBM paga Pd =US$15 millones al banco, y recibe P f=£10 millones. Después de la iniciación, cada años, IBM paga cfP f=11% x £10 millones al banco a cambio de cd Pd =8% x US$15 millones. Al momento de la maduración del contrato, IBM paga P f=£10 millones al banco y recibe Pd =US$15 millones. 4.2. Valoración de un Swap en Moneda Extranjera Existen básicamente dos métodos de valoración. En primer lugar, podemos tratar el swap en moneda extranjera como un intercambio de dos bonos denominados en dos monedas diferentes, más un intercambio de principales al momento de la iniciación. Alternativamente, podemos tratar el swap como una serie de contratos forward en moneda extranjera. Introduzcamos la siguiente notación: Xt : tipo de cambio en t. Esto es, el valor (en dólares) de una unidad de moneda extranjera. rd : tasa de interés doméstica (en dólares) anualizada, compuesta continuamente. rf: tasa de interés extranjera anualizada, compuesta continuamente. Asumimos que rd y rf son constantes. a) Método del Valor Presente El valor del swap para la parte B (en dólares) en el momento de la iniciación es: (2) VB (t=0)=(Xo Pf-Pd )+(Bd -Xo Bf), donde el primer término a la mano derecha es el valor inicial del intercambio de los dos principales, y el segundo término corresponde al valor del intercambio de los dos bonos denominados en las dos monedas: (3) Bd =c d Pd e-rd x 1 +(cd Pd +Pd ) e-rd x 2 , (4) Bf=c fPfe-rf x 1 +(c fP f+P f) e-rf x 2 TRABAJO DOCENTE Nº 64 127 Al momento de la iniciación, el valor del swap es cero, esto es, VB(t=0)=0. Después de la iniciación, el valor del swap es mayor que cero para una de las partes. b) Método de Valoración de Contratos Forward Múltiples El swap para la parte B, también puede ser tratado como un intercambio inicial de principales más dos posiciones cortas en dos contratos forward: -Vender c fP f unidades de un contrato forward a un año con precio de entrega de cd Pd . cf Pf -Vender c fP f+P f unidades de un contrato forward a un año con un precio de c P + Pd entrega de d d . cf Pf + Pf Sea ft (St , K, T) el valor de un forward con un precio de entrega de K que madura en T, donde St representa el tipo de cambio en t (por ejemplo, dólar por unidad de moneda extranjera). Por lo tanto, tenemos que: (5) ft (St , K, T)=St e-rf (T-t)-Ke -rd (T-t). El valor del swap en el momento de la iniciación, para la parte B, está dada por: (6) VB (t=0)=(Xo Pf-Pd )-cfP f fo (Xo , cd Pd c P + Pd , 1)-(c fP f+Pf) fo (Xo , d d ). cf Pf cf Pf + Pf Ejemplo (Hull, 1997) La estructura de tasas de interés en Estados Unidos y Japón es plana, y las tasas libres de riesgo compuestas continuamente son rJ=4% en Japón y rUS=9% en Estados Unidos. Un banco ha entrado en un swap donde cada año paga 8%/año en dólares y recibe 5%/año en yenes. Los montos principales en las dos monedas son US$10 millones y 1.200 millones de yenes. Ha pasado un tiempo desde la iniciación del swap y quedan tres años para su maduración. El tipo de cambio corriente es 110 yen/dólar. Dada esta información, valore lo que resta del swap. Solución. Los parámetros del swap y las tasas de mercado son las siguientes: PUS=$10 millones, cUS=8%, rUS=9%. PJ=1.200 millones de yenes, cJ=5%, rJ =4%. 128 VALORIZACION DE DERIVADOS Método 1: Cálculo del Valor Presente. 1. El resto del swap es un intercambio de dos bonos: BUS =cUSPUSe-rUSx1 +c USPUSe-rUSx2 +(cUSPUS+PUS)e-rUSx3 =0,08 x 10 x e-0,09x1 +0,08 x 10 x e-0,09x2 +(0,08x10+10) x e-0,09x3 =US$9,64 millones. BJ =cJP Je-rJx1 +c J PJe-rJx2 +(cJP J+PJ )e-rJx3 =0,05 x 1200 x e-0,04x1 +0,05 x 1200 x e-0,04x2 +(0,05 x 1200+1200) x e-0,04x3 =1.230,55 millones de yenes. El valor del swap es: 1230 ,55 − 9,64 = US$ 1,55 millones 110 Método 2: Cálculo de los Contratos Forward Múltiples 1. Lo que resta del swap está compuesto de contratos forward–dos para el intercambio de cupones antes del vencimiento y uno para el intercambio de principales en la fecha de maduración. 2. Usando la fórmula (7) ft (St , K, T)=St e-rf (T-t)-Ke -rd (T-t), encontramos que el valor del swap (en t=0) para el banco es (en millones): V0 = 0,05 x 1200 fo ( 1 0,08 x10 1 0,08 x10 , , 1)+ 0,05 x 1200 fo ( , , 2) 110 0,05 x1200 110 0,05 x1200 +1,05 x 1200 fo ( = 60 x [ 1 0,08 x10 , , 3) 110 0,05 x1200 1 −0 ,04 x1 0,8 − 0,09x1 1 −0 ,04x 2 0,8 −0 ,09x 2 e − e ]+60 x [ e − e ]+ 110 60 110 60 1260 x [ 1 −0 ,04x 3 10 ,8 −0 ,09x 3 e − e ] 110 1260 =US$1,55 millones. TRABAJO DOCENTE Nº 64 5. 129 SWAPTIONS Un swaption da a su dueño el derecho, pero no la obligación, de entrar en un swap en una cierta fecha futura. Es como una opción de call con un precio de ejercicio de cero en un swap. Por ejemplo, consideremos el caso de una compañía que sabe que pedirá un préstamo a tasa flotante a 5 años en 6 meses más y que desea intercambiar pagos en tasa flotante por pagos en tasa fija a fin de convertir el préstamo en uno a tasa fija. Por un cierto precio, la compañía podría entrar en un swaption y obtener el derecho a intercambiar los pagos en tasa flotante por pagos en tasa fija, digamos 12% por año, por un período de 5 años empezando en 6 meses más. Si la tasa fija en un swap ordinario en seis meses más resulta ser menor que 12% por año, la compañía no ejercería el swaption y entraría en un swap en la forma usual. Sin embargo, si la tasa fija resulta ser mayor que 12% anual, la compañía ejercerá el swaption y obtendrá un swap en términos más favorables que aquéllos disponibles en el mercado. Recordemos que un swap puede ser considerado como un acuerdo para intercambiar un bono a tasa fija por uno a tasa flotante. En el momento de la iniciación del swap, el valor del bono a tasa flotante siempre es igual al principal del swap. Por lo tanto, un swaption puede ser considerado como una opción a intercambiar un bono a tasa fija por el principal del swap. Si el swaption da a su dueño el derecho a pagar tasa fija y recibir flotante, éste es una opción de put en un bono a tasa fija con un precio de ejercicio igual al principal. Si el swaption da a su dueño el derecho a pagar flotante y recibir fija, éste es una opción de call en un bono a tasa fija con un precio de ejercicio igual al principal. 6. OPCIONES EN TASAS DE INTERÉS a) Un techo en la tasa de interés (cap) es una garantía que la tasa cobrada sobre un préstamo a tasa flotante nunca excederá la tasa techo. Por ejemplo, una firma podría tener un préstamo a 10 años para el cual la tasa se fija al comienzo de cada período en la tasa LIBOR a tres meses. La firma podría comprar a una institución financiera un techo en la tasa de interés de 6%. La institución financiera estaría obligada a pagar a la firma cada trimestre: 10 millones x 0,25 x max[0, R-6%], donde R representa la tasa LIBOR. 130 VALORIZACION DE DERIVADOS Figura 5 Un Techo en Tasa de Interés Tasa de interés LIBOR Tasa techo Tiempo La institución financiera ha vendido a la firma un portafolio de 40 opciones de call en la tasa LIBOR. Cada una de estas opciones sobre la tasa LIBOR a menudo se denomina caplets. b) Un piso en la tasa de interés (floor) coloca un límite inferior a la tasa a ser cobrada en un préstamo. Esto es equivalente a un portfolio de puts en la tasa de interés. Es de utilidad al emisor de un préstamo a tasa flotante. c) Un collar en la tasa de interés (collars) es una combinación de un piso más un techo. 7. INTRODUCCION A LOS DERIVADOS EN INSTRUMENTOS DE RENTA FIJA Y ESTRUCTURA DE TASAS DE INTERES En la casi totalidad de estos apuntes, hemos asumido que las tasas de interés son determinísticas y constantes a través del tiempo. Aunque el modelo de Black-Scholes (1973) puede ser utilizado para valorar ciertos derivados en tasas de interés (por ejemplo, techos (caps) y pisos (floors) en tasas de interés), en general no es satisfactorio para derivados en instrumentos de renta fija debido a la naturaleza estocástica de la estructura de tasas de interés. En esta sección, discutiremos los siguientes tópicos: - Uso del modelo de Black (1976) para valorar opciones en bonos. - Uso del modelo de Black (1976) para valorar techos y pisos en la tasa de interés. - Modelo binomial de un factor para la tasa de interés. - Construcción de modelos binomiales de tasa de interés con datos de precios de bonos y volatilidad de tasas (esto es, modelos de no arbitraje). TRABAJO DOCENTE Nº 64 7.1. 131 Uso del Modelo de Black-Scholes (1973) y Black (1976) para Valorar Opciones en Instrumentos de Renta Fija El modelo de Black-Scholes presenta los siguientes problemas cuando tratamos con instrumentos de renta fija: 1. Supone que la tasa de interés es fija. Sin embargo, la existencia misma de los derivados en tasa de interés se debe a la naturaleza estocástica de éstas. 2. Supone que la volatilidad del retorno del activo subyacente es constante. Sin embargo, la volatilidad de los precios de los bonos no es constante. De hecho, el precio de un bono es mucho menos volátil cerca de su vencimiento–su precio de acerca al valor cara. No obstante, como veremos, el modelo de Black-Scholes y Black se utiliza en la valoración de ciertos derivados en tasas de interés: -Es adecuado para opciones de corto plazo en instrumentos de largo plazo, donde los supuestos anteriores son buenas aproximaciones. -Es a menudo usado para valorar techos en tasas de interés (caps), pisos en tasas de interés (floors) y collares (collars). Ejemplo 1: Una Opción a Corto Plazo en un Bonos a Largo Plazo. (Hull, 1997): Encuentre el precio de una call europea a 10 meses en un bono a 9,75 años con un valor cara de $1.000. Supongamos que el precio corriente del bono es $960, el precio de ejercicio de la call es $1.000, las tasas libre de riesgo a 3 meses, 9 meses y 10 meses son 9%, 9,5% y 10%, respectivamente (anualizada, c.c.), y la volatilidad del precio del bono es 9% por año. El bono paga un cupón semi-anual de 10% (esto es, 10%x0,5x1000=50), y se esperan pagos de cupones en 3 y 9 meses. Solución 1. El valor presente de los pagos de cupones antes del vencimiento de la call es: 50 x e-0,25 x 0,09+50 x e-0,75 x 0,095 =95,45. El activo subyacente, S, es el bono menos los pagos del cupón. Esto es S=96095,45=$864,55. Los otros parámetros del modelo de Black-Scholes son K=$1.000, r=0,1, σ=0,09 y τ=10/12=0,8333. Haciendo los cálculos pertinentes, obtenemos C=$9,49. Para la mayoría de las opciones en bonos, el precio de ejercicio es el precio de cotización del bono en la bolsa ($1.000) más un pago de interés prorrateado por el hecho de que el dueño del bono deja de percibir el pago del próximo cupón, en caso de que la opción sea ejercida. En tal eventualidad, dado que la opción vence un mes después de la entrega de un cupón, el precio de ejercicio del bono sería: 132 VALORIZACION DE DERIVADOS K=1.000+50 x 1/6=1.008,33. Con los demás parámetros constantes, el precio de la call es ahora $7,97. Ejemplo 2: Uso del Modelo de Black para Valorar Techos en Tasas de Interés (Caps) Considere un techo para la tasa de interés de 6% en un préstamo de $10 millones con una tasa flotante igual a la LIBOR. La tasa del préstamo se fija cada tres meses a la tasa LIBOR prevaleciente a comienzos del período. Este techo garantiza que la tasa cobrada es la menor entre el techo y la tasa LIBOR prevaleciente. A fin de cumplir con sus obligaciones del contrato, la institución financiera debe pagar al deudor al final de cada trimestre (en millones): 0,25 x 10 x max(R-0,06; 0), donde R es la tasa LIBOR a 3 meses al comienzo del trimestre. La expresión max (R0,06; 0) es el pago de una call en R con precio de ejercicio de 6%. Por lo tanto, una cap puede ser considerada como un portfolio de opciones de compra en R (caplets) con pagos que tienen lugar cada tres meses. En general, si Rx representa el techo de la tasa de interés y L el principal (en el ejemplo anterior, 6% y $10 millones, respectivamente), y τ es el período de tiempo entre pagos (3 meses en el ejemplo anterior), entonces la caplet entre t=1 y t=2 tiene un pago en t=2 de: (8) L τ max[R1,2 -Rx ], donde R1,2 y Rx se componen con frecuencia τ. Por ejemplo, si al comienzo del período la tasa LIBOR es 11% anual, la institución financiera debe pagar 0,25x10.000.000x0.05=$125.000 al deudor al final del período. Si asumimos que la tasa (forward) R1,2 tiene una volatilidad constante, σ1,2 , el valor de esta opción de compra en t 0 (hoy) está dada por: (9) τL e−r * .(t 2 - t 0 ) [R1,2 Φ(d 1 )-RxΦ(d 2 )], donde d1= ln(R 1,2/R x ) + σ1,22 (t1 − t 0 )/2 d 2 =d 1 - σ1,2. t1 − t 0 σ1,2 t1 −t 0 , , TRABAJO DOCENTE Nº 64 133 y r* es una tasa compuesta continuamente para un bono cero-cupón (libre de riesgo) con expiración en t 2 . R1,2 y Rx se componen con frecuencia τ. Análogamente, se puede demostrar que el valor de un piso en tasa de interés (floorlet) está dado por: (10) τL e−r * .(t 2 - t 0 ) [Rx Φ(-d 2 )-R1,2 Φ(-d 1 )], Para ilustrar, considere un contrato que coloca un techo a la tasa de interés de 8% por año (compuesta trimestralmente) para un préstamo de US$10.000 a tres meses comenzando en una año más. Suponga que la tasa forward para tres meses comenzando en un año es 7% anual (compuesta trimestralmente); la tasa de interés corriente a 15 meses es 6,5% anual (compuesta continuamente); y la volatilidad de la tasa forward es 20% por año. Tenemos, por tanto, que R1,2 =0,07, τ=0,25, L=10.000, Rx =0,08, r* =0,065, σ1,2 =0,20 y t1 -t 0 =1 año. Dado que d1 = ln(0,875) + 0,02 = −0,5657 0,20 d 2 =d 1 -0,20=-0,7677, el valor de la caplet es: 0,25 x 10.000 x e-0,065x1,25 x [0,07 x Φ(-0,5657)-0,08 x Φ(-0,7677)]=$5,19. 7.2. Modelando la Estructura de Tasas de Interés. a) ¿Por qué necesitamos conocer la estructura de tasas de interés? A lo largo de estos apuntes, hemos supuesto que la tasa de interés es constante. Bajo dicho escenario, un instrumento financiero que paga ~ S N en N períodos más tiene un valor presente de: (11) S0 = ~ 1 E0 * ( S N ), (1 + r ) N en un mundo neutral al riesgo, donde r denota la tasa de interés simple constante por período. Para derivados en instrumentos de renta fija, tales como opciones en bonos del gobierno, el pago ~ S N depende de la tasa de interés futura. Dado que estos derivados son transados en el mercado por inversionistas que desean protegerse o especular frente a variaciones en las tasas de interés, es importante modelar el comportamiento estocástico 134 VALORIZACION DE DERIVADOS de éstas. Ello nos permite comprender y valorar los derivados en instrumentos de renta fija correctamente. b) ¿Por qué es difícil desarrollar modelos de la estructura de tasas de interés? Si las tasas de interés son estocásticas, tenemos que la valoración en un mundo neutral al riesgo debiera hacerse descontando dentro de la esperanza en (11): (12) S0 =E0 * ( ~ 1 SN ). ~ ~ (1 + r0 )(1 + r1 )....( 1 + rN −1 ). De lo anterior, tenemos que las tasas de interés estocásticas afectan el valor del activo en t=N, ~ S N , y el descuento entre 0 y N. A fin de tener un buen modelo de la estructura de tasas de interés, necesitamos modelar el movimiento de toda la curva de rendimiento. Es decir, las tasas de corto plazo no pueden ser modeladas independientemente de las de largo plazo, a fin de ser consistentes. Por ejemplo, un instrumento financiero cuyos flujos son descontados por tasas de interés de corto plazo sucesivas debiera tener el mismo valor que si utilizáramos una única tasa de interés de largo plazo. 7.2.1. Modelo de un Factor Los modelos de un factor asumen que la tasa de interés de corto plazo es determinada por una sola fuente de incertidumbre, y que todos los cambios en los precios de instrumentos de renta fija son explicados por cambios en la tasa de interés de corto plazo. Un modelo simple de un factor es el siguiente ejemplo de un modelo binomial para la tasa de interés en un mundo neutral al riesgo: t=1 t=2 R 2(2,3) t=0 R1(1,2) R1(2,3) R(0,1) R 0(1,2) R0(2,3) TRABAJO DOCENTE Nº 64 135 El modelo describe el movimiento de la tasa de interés simple por período. Por ejemplo, R0 (1,2) es la tasa de interés relevante entre t=1 y t=2 en el nodo 0. Obviamente, el lapso de tiempo transcurrido entre períodos del árbol binomial puede ser 1 día, 1 mes, 1 año, etc. Podemos escoger p=0,5. Este es un supuesto innocuo (al igual que el que hicimos para modelar el precio de una acción, u=1/d). Ejemplo: Cómo utilizar el Modelo binomial para Modelar la Tasa de Interés de Corto Plazo. Supongamos que la tasa corta es descrita por el siguiente árbol binomial, con cada período igual a un año: t=1 t=2 19,42 14,32 t=0 13,77 10 9,79 9,76 Valoremos un bono cero-cupón a dos años con un valor cara de $1. El árbol para el bono está dado por: t=1 t=2 1 B1(1,2) t=0 1 B(0,2) B0(1,2) 1 En un mundo neutral al riesgo, la tasa esperada de corto plazo de un bono (con cualquier vencimiento) debiera ser igual a la tasa de mercado de corto plazo: 136 VALORIZACION DE DERIVADOS a) En t=1 (año), el precio del bono debe ser tal que la tasa de interés simple que uno gana por tener un bono entre t=1 y t=2 sea igual a la tasa corta en t=1: (13) B1 (1,2)= 0,5x1 + 0,5x1 1 = =0,8747 1 + R1 (1,2) 1 + 0,1432 (14) B0 (1,2)= 0,5x1 + 0,5x1 1 = =0,9108. 1 + R 0 (1,2) 1 + 0, 0979 b) En t=0, el precio debe ser igual al valor descontado del precio esperado el próximo período: (15) B(0,2) = 0,5xB 1 (1, 2) + 0,5xB 0 (1,2) 0, 5x 0,8747 + 0,5x0,9108 = =0,8116 1 + R(0,1) 1 + 0, 01 Con este modelo también podemos valorar derivados en tasa de interés. Por ejemplo, consideremos una call europea en un bono cero-cupón con un precio de ejercicio de $0,89 y vencimiento a un año. t=2 t=1 1 B 1(1,2) =0,8747 t=0 1 B(0,2) =0,8116 B0 (1,2) =0,9108 1 El árbol para la call está dado por: t=1 Cu t=0 C Cd El valor de la call al vencimiento está dado por: TRABAJO DOCENTE Nº 64 137 Cu =max(0, B1 (1,2)-0,89)=0, Cd =max(0, B0 (1,2)-0,89)=0,0208. El precio corriente de la call es entonces: 0,5xC u + 0,5xC d = $0, 00946 . 1,1 (16) C= 7.2.2. Construcción de un Arbol Binomial para un Modelo de un Factor que Reproduce Precios de Bonos y Volatilidad de las Tasas de Interés. Este ejercicio es importante porque ilustra la idea básica detrás de una gran clase de modelos de un factor de no-arbitraje. Ejemplos de estos modelos son Ho-Lee (1986) y Black-Derman-Toy (1990). Estos modelos incorporan datos de la estructura de tasas de interés vigentes y estimadores de la volatilidad de la tasa de interés. Inputs (conocidos) 1.- La curva de rendimiento cero-cupón. Esta es equivalente a bonos de descuento puros y puede ser inferida de precios de bonos con cupones. 2.- La volatilidad de las tasas de interés. Por ejemplo, asumimos que conocemos la volatilidad (condicional) de la tasa de interés de corto plazo spot al final de cada período, dada la tasa spot al final del período previo. Ejemplo Tabla 8 Vencimiento (años) 1 2 3 Rendimiento (%) 6,0 6,4 6,7 Precio ($) 0,9434 0,8833 0,8232 Volatilidad (%) 1,4 1,2 1,1 La segunda fila de la tabla anterior muestra el rendimiento (yield) compuesto anualmente de bonos cero-cupón. La tercera columna da los precios de aquellos bonos cero-cupón con valor cara de $1. La cuarta columna entrega las volatilidades de la tasa de interés. Por ejemplo, dado que conocemos la tasa spot R(1,2) al final del primer año, la tasa de interés spot R(2,3) tiene una desviación estándar de 1,2%. 138 VALORIZACION DE DERIVADOS Construcción del Arbol Binomial 1. Bono a un Año De la tabla vemos que R(0,1)=6%. Por lo tanto, el árbol binomial que necesitamos construir es: t=1 t=2 R1 (1,2) t=0 R1 (2,3) 6% R0 (1,2) R0 (2,3) 2. Bono a Dos Años t=1 t=2 1 B1(1,2) 1 t=0 = 1 + R (1,2 ) 1 1 B(0,2) =0,8833 B0(1,2) = 1 1 + R0 (1,2) 1 Las siguientes condiciones deben satisfacerse: a) El precio corriente del bono en t=0 debe ser el valor descontado de la esperanza de los precios del próximo período: B(0,2)= es decir, 0,5xB 1 (1,2) + 0,5xB 0 (1,2) , 1 + R(0,1) TRABAJO DOCENTE Nº 64 0,5x 139 1 1 + 0,5x 1 + R1 (1,2) 1 + R 0 (1,2) . 1,06 (17) 0,8833= (b) La volatilidad de la tasa de interés debe ser aquélla de los datos: { 0,5 x [R1(1,2)- (R1(1,2) +2 R 0(1,2)) ]2+0,5 x [R0(1,2) - (R1(1,2) +2 R 0 (1, 2)) ]2}1/2 =0,5 x [R1 (1,2)- R0 (1,2)] (18) =0,014 (esto es, 1.4%). Esto da dos ecuaciones con dos incógnitas. Usando “Excel Solver”, obtenemos R1 (1,2)=8,22%, R0 (1,2)=5,42%. 3. Bono a Tres Años El proceso aleatorio que describe a la tasa de interés es el siguiente: t=2 t=1 R2(2,3) 8,22% R1(2,3) 6% 5,42% R0(2,3) y el del bono es: t=1 t=2 t=3 1 B2(2,3) t=0 B1 (1,3) 1 B 1(2,3) B(0,3) =0,8232 1 B 0(1,3) B 2(2,3) 1 140 VALORIZACION DE DERIVADOS donde B2 (2,3)= 1 , etc. 1 + R 2 ( 2,3) Nuevamente, deben satisfacerse las siguientes condiciones: a) El precio corriente debe ser el valor descontado de los precios del próximo período: 0,5x (19) B1 (1,3)= 0,5x (20) B0 (1,3)= 1 1 + 0,5x 1 + R 2 (2,3) 1 + R1 (2,3) 1,0822 1 1 + 0,5x 1 + R1(2,3) 1 + R 0 (2,3) , 1,0542 y también, 0,5xB 1 (1,3) + 0,5xB 0 (1,3) ,) 1,06 (21) B(0,3)=0,8232= b) Suponemos que la volatilidad entre t=1 y t=2 es la misma, ya sea que las tasas aumenten o disminuyan en el primer períodocondicional en el valor de la tasa de interés al final del primer período. Esto es, (22) 0,5 x [R2 (2,3)- R1 (2,3)]=0,012, (23) 0,5 x [R1 (2,3)- R0 (2,3)]=0,012. De lo anterior, vemos que tenemos tres incógnitas por resolver: R2 (2,3), R1 (2,3) y R0 (2,3). A fin de obtener tres ecuaciones, substituimos (19) y (20) en (21). Las ecuaciones (22) y (23) completan el sistema. Resolviendo obtenemos: R2 (2,3)=9,75%, R1 (2,3)=7,35% y R0 (2,3)=4,95%. Podemos continuar calculando la tasa de interés de un período en cada nodo tan lejos en el futuro como tengamos información sobre precios de bonos cero-cupón, rendimientos y volatilidades. Referencias Black, F. y M. Scholes (1973), “The Pricing of Options and Corporate Liabilities” en Journal of Political Economy, 81(3), mayo-junio, pp. 637-54. TRABAJO DOCENTE Nº 64 141 Black, F (1976), “The Pricing of Commodity Contracts” en Journal of Financial Economics 3, 167-79. _______, E. Derman y W. Toy (1990), “A One Factor Model of Interest Rates and Its Applications to Treasury Bonds Options” en Financial Analysts Journal, enero-febrero, pp. 33-39. Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, otoño. Figlewski, S., W. Silber y M. Subrahmanyam (1990), editores, Financial Options: From Theory to Practice. McGraw Hill. Galitz, L (1994), Ingeniería Financiera I. Ediciones Folio S.A., Barcelona. Ho T.S y S. B. Lee (1986), “Term Structure Movements and Pricing Interest Rate Contingent Claims” en Journal of Finance, 41, pp. 1011-29. Hull, J (1997), Options, Futures, and Other Derivatives. Prentice Hall, tercera edición. Ejercicios Propuestos 1. A las compañías A y B se les ofrece las siguientes tasas anuales para un préstamo a 5 años de $10 millones: Compañía A Compañía B Tasa fija 12,0% 13,4% Tasa flotante LIBOR+0,1% LIBOR+0,6% 2. La compañía A requiere un préstamo a tasa flotante; la compañía B necesita un préstamo a tasa fija. Diseñe un swap que le asegure a un banco intermediario una ganancia neta de 10 puntos base por año, y que sea igualmente atractivo para ambas compañías (esto es, que cada compañía tenga la misma ganancia en términos de puntos base en relación al caso sin swap). Hint: Fíjese en el tamaño de la ventaja comparativa. 3. La compañía X desea pedir prestado dólares a una tasa de interés fija. La compañía Y desea pedir prestado Yenes a una tasa de interés fija. Las cantidades requeridas por las dos compañías son aproximadamente iguales al tipo de cambio vigente. Las compañías enfrentan las siguientes tasa de interés: Compañía X Compañía Y Yen 4,0% 5,5% dólares 8,0% 8,4% 142 VALORIZACION DE DERIVADOS Diseñe un swap que le proporcione a un banco intermediario una ganancia neta de 50 puntos bases por año. Haga el swap igualmente atractivo a las dos compañías y asegúrese que todo el riesgo cambiario es asumido por el banco. 4. Supongamos que las tasas LIBOR (anualizada, interés compuesto semestralmente) para vencimientos hasta dos años están dadas por: Plazo LIBOR 6 meses 6% 12 meses 6,2% 18 meses 6,4% 24 meses 6,6% (a) ¿Cuál es la tasa de mercado fija (anualizada, compuesta semestralmente) para un swap a dos años fijo-flotante con pagos semestrales en el cual la tasa flotante al final de cada período es la tasa LIBOR a seis meses vigente al comienzo de cada período? (b) La empresa XYZ entró en dicho swap, como la parte que paga tasa fija, en una cantidad nocional de $10 millones. Dos meses después, supongamos que la estructura de la tasa LIBOR es plana en 6% (anualizada, compuesta continuamente) para todos los plazos. ¿Cuál es el valor del swap para XYZ? (c) Considere un nuevo swap que es igual al de la parte a), excepto que la tasa flotante es 10%-LIBOR (anualizada, compuesta semestralmente). Usando su respuesta de la pregunta (a), calcule la tasa de mercado del swap para este caso. (d) Considere, nuevamente, el swap de la pregunta (a) y asuma que la tasa fija del swap es la tasa de mercado que usted calculó en dicha pregunta. Suponga que el swap tiene una nueva característica la cual establece que, cuando la tasa flotante LIBOR a seis meses sea mayor a 7,5%, se dará término al contrato swap. Sin hacer ningún cálculo, ¿espera que el nuevo swap tendrá un valor positivo, negativo o cero para la parte que paga tasa fija? Explique brevemente por qué. 4. La estructura de la tasa de interés en Alemania y Estados Unidos es plana, y las tasas libres de riesgo compuestas continuamente son rDM=6% en Alemania y rUS=4% en Estados Unidos. Usted está interesado en entrar a un swap en moneda extranjera a tres años en el cual usted paga 3%/año en dólares. El principal en las dos monedas alcanza a US$10 millones y 15 millones DM. El tipo de cambio vigente es US$0,660/DM. (a) ¿Cuál es el tasa de mercado del cupón en DM para este swap? (b) Seis meses después de entrar en este swap, el tipo de cambio alcanza a US$0,64/DM. ¿Cuál es el valor del contrato swap para usted? ¿Cuál es el valor del contrato swap para la contraparte? 5. Un bono “reversible” comienza su vida como un bono con cupones fijos pero, en cualquier fecha de entrega de cupones, los cupones subsiguientes pueden ser TRABAJO DOCENTE Nº 64 143 convertidos a tasa flotante. Una vez hecho esto, el factor de conversión no puede ser cambiado. Usualmente, la decisión de convertir está en manos del emisor del bono, pero para un bono en particular es el dueño de éste quien hace la elección. El bono tiene un vencimiento a cuatro años, paga cupones anuales y tiene un principal de $100. Si se convierte a tasa flotante, el bono se transaría a la par en la fecha de entrega de cupones. El cupón fijo es de 6,5%. El departamento de estudios de su empresa ha construido el siguiente árbol para las tasas de interés a un año sobre un horizonte de 4 años: 10,14 8,24 6,62 7,17 5,72 5,62 4,51 5,09 3,98 3,62 ¿Cuándo el bono será convertido a flotante? ¿Cuál es el precio actual del bono? 6. Suponga un bono que tiene un vencimiento a 3 años, un valor cara de $100 pero, en vez de pagar un cupón fijo como un bono ordinario, cada año paga un cupón variable el cual es una proporción fija del precio que el bono tuvo exactamente un año atrás. Esta proporción se ha fijado en 5%. Con el árbol binomial dado en la pregunta anterior, calcule el valor del bono hoy día (t=0). 144 VALORIZACION DE DERIVADOS TRABAJO DOCENTE Nº 64 145 CAPITULO 6 OPCIONES REALES 1. INTRODUCCIÓN En este capítulo veremos cómo podemos utilizar el instrumental de la teoría de opciones para evaluar la decisión de entrar, expandir o cerrar un negocio. Veremos que la evaluación de proyectos que involucran algún grado de flexibilidad futura–opciones realesno puede llevarse a cabo con las técnicas tradicionales del valor presente neto o tasa interna de retorno. En verdad, tales métodos pueden llevarnos a tomar decisiones incorrectas con respecto al momento óptimo de invertir en un determinado proyecto. Ejemplos de opciones reales son la explotación de una mina o pozo petrolífero, el diseño de un nuevo producto y la inversión en investigación y desarrollo. Partiremos discutiendo bajo qué supuestos la regla de valor presente neto es óptima. Luego veremos que, cuando dichos supuestos son violados, podemos hacer un paralelo entre una opción de inversión y una opción financiera y utilizar las herramientas analíticas de los capítulos anteriores. En particular, el modelo de Black-Scholes y el concepto de portafolio réplica serán de especial utilidad. Finalizaremos este capítulo analizando la puesta en marcha de un proyecto de inversión en tiempo continuo por medio de las herramientas de cálculo estocástico cubiertas en capítulos anteriores. 2. LIMITACIONES DE LA REGLA DE VALOR PRESENTE NETO Recordemos que la regla tradicional del valor presente neto establece que debemos llevar a cabo un proyecto si el valor presente neto de los flujos de caja generados por éste es mayor que cero. Esta regla es óptima cuando la oportunidad de inversión es del tipo “ahora o nunca”, o cuando el proyecto de inversión es completamente reversible. Sin embargo, en la realidad pocas inversiones son del tipo “ahora o nunca”. Los inversionistas no sólo tienen el derecho a decidir si invertir o no, sino que también tienen el derecho a decidir cuándo invertir en un nuevo proyecto. El segundo derecho es una opción a retrasar la inversión. Esta es una opción real a diferencia de una financiera. Sin embargo, como veremos, ambas tienen varios elementos en común. Por otra parte, pocas inversiones son completamente reversibles. La puesta en marcha de un nuevo proyecto involucra costos hundidos, los cuales no son recuperados si el proyecto es abandonado. No obstante, la regla del valor presente neto (VPN) también se aplica a la valoración de opciones reales si nos damos cuenta que el VPN de una opción real es el VPN de llevar a cabo el proyecto menos el costo de oportunidad de la pérdida asociada con ejercer la opción. La regla tradicional del valor presente para proyectos mutuamente excluyentes establece que deberíamos adoptar el proyecto más valioso. En el contexto de opciones reales, enfrentamos un continuo de proyectos porque siempre podemos retrasar 146 VALORIZACION DE DERIVADOS la fecha de la puesta en marcha. La regla tradicional del VPN nos diría, entonces, que seleccionásemos aquella fecha de puesta en marcha que maximice el valor del proyecto. Esto es precisamente lo que trata la teoría de opciones reales. Veamos el siguiente ejemplo. Ejemplo Considere una firma que está tratando de decidir si invertir en una planta productora de “bigudíes” y cuándo. La inversión es puede realizarse en cualquier momento pero, una vez hecha, es completamente irreversible. Si la firma decide invertir, la construcción de la planta tendría un costo de US$16 millones. Cada año, la fabrica puede producir un millón de bigudíes a un costo unitario de US$1. El precio corriente es de US$3 por bigudí. El mercado cree que el próximo año el precio unitario subirá a US$4, con una probabilidad de 1/2, o caerá a US$2, con una probabilidad de 1/2, permaneciendo constante de ahí en adelante. ¿Debería la firma invertir ahora? Suponga que la tasa de descuento para los flujos de la fábrica de bigudíes es de 10 por ciento anual, interés simple. Como vemos, la firma tiene una opción de gastar US$16 millones para adquirir el valor presente de los flujos generados por la fábrica de bigudíes. Esta es una opción americana con maduración infinita. La regla tradicional del valor presente neto nos dice que debemos ejercer dicha opción cuando ésta está in-the-money, es decir, cuando su valor intrínseco es positivo. Supongamos que el valor presente neto (VPN) de construir la nueva planta es de US$1 millón. La regla del VPN sugiere que la firma debería invertir en el proyecto hoy día y “matar” la opción de esperar. Sin embargo, tal recomendación es errónea puesto que al no ejercer la opción de inversión, la firma retiene el valor de la opción, la cual puede ser mayor que US$1 millón. El valor presente de este proyecto es: (1) =-16+ 3 − 1 3 −1 3 − 1 + + + .... 1,1 1,12 1,13 =-16+ 2 =US$4 millones. 0,1 Por lo tanto, la regla tradicional del VPN sugiere que deberíamos realizar este proyecto hoy día. Sin embargo, la firma puede obtener una ganancia mayor si retrasa la inversión en un año más: Si el precio aumenta a US$4 por bigudí, tenemos que el VPN del proyecto es: 4 − 1 4 −1 4 − 1 + 2 + 3 + .... 1,1 1,1 1,1 3 =-16+ =US$14 millones. 0,1 =-16+ (2) TRABAJO DOCENTE Nº 64 147 Por lo tanto, la firma debería construir la firma. Si el precio de cada bigudí cae a US$2 la firma no debería construir la planta porque el VPN es negativo: 2 − 1 2 −1 2 − 1 + 2 + 3 + .... 1,1 1,1 1,1 1 =-16+ =-US$6 millones. 0,1 Hoy día, el VPN de retrasar el proyecto en un año es de: =-16+ (3) (4) 0,5x14 + 0,5x0 =US$6,364 millones. 1,1 Por lo tanto, la fábrica debería retrasar la inversión en un año. ¿Cuáles son los beneficios y costos de retrasar la inversión en un año? -Al retrasar la inversión, la firma retiene el derecho a no ejercer (esto es, el valor de la opción) y puede llevar a cabo una mejor decisión basada en nueva información disponible en un año más. -Sin embargo, la firma pierde el ingreso del primer año al retrasar la inversión. ¿Aún sería óptimo retrasar la inversión en un año si la firma pudiera recuperar en su totalidad el costo de los US$16 millones, en caso de que invirtiera hoy (t=0) y decidiera cerrar la planta cuando el precio unitario de los bigudíes cayera a US$2? La respuesta es no. ¿Por qué? -Si el precio aumenta a US$4 por unidad, continuamos produciendo para siempre (rinde más que producir por un tiempo y cerrar en el futuro) obteniendo: (5) =-16+ 3 =US$14 millones. 0,1 -Si el precio cae a US$2 por bigudí, producimos el primer año y cerramos la planta (rinde más que continuar produciendo y cerrar en el futuro) obteniendo: 16 + 2 - 1 =-US$0,454 millones. 1,1 Estos dos escenarios tienen un valor esperado de 14x0,5-0,454x0,5=US$6,772 millones >US$6,364 millones. Esto implica que es óptimo ejercer la opción en t=0. (6) =-16+ Como vemos, cuando la inversión es completamente recuperable, la regla del VPN nos lleva a la decisión correcta. 148 3. VALORIZACION DE DERIVADOS ANALOGIA ENTRE UNA OPCION DE INVERSION Y UNA OPCION FINANCIERA El ejemplo anterior sugiere que una oportunidad de inversión es muy parecida a una opción americana sobre una acción que paga dividendos con un vencimiento muy lejano en el futuro. Para entender por qué, veamos la siguiente tabla: Tabla 1 Comparación de una Opción Americana y una Opción de Inversión Activo subyacente Precio de ejercicio Fuente de incertidumbre Ganancia por esperar Pérdida por esperar Valor de la opción ejercida Valor de la opción sin ejercer Opción Americana Acción K Precio de la acción, S(t) Derecho a no ejercer Postergar el costo de K Dividendo S(t)-K C(t) Opción de Inversión Valor de la planta Costo de construir la planta Valor de la planta Derecho a no invertir Postergar el costo de la planta Pérdida de no producir VPN Valor de la opción de invertir Lo anterior sugiere que las reglas de ejercicio temprano para opciones americanas cubiertas en los capítulos anteriores pueden ser también aplicadas, al menos a nivel intuitivo, a las decisiones de inversión de una compañía. En particular, en el caso de inversiones irreversibles que la firma puede retrasar, las inversiones no debieran llevarse a cabo simplemente porque el VPN es positivo. En vez, la firma debería invertir sólo si el VPN del proyecto excede a cero en una cantidad mayor o igual que el valor de mantener vigente la opción de invertir. Entre más incierto sean los flujos futuros del proyecto y entre más incertidumbre pueda eliminarse al retrasar la inversión, más beneficioso resultará postergar la puesta en marcha del proyecto. Haciendo un paralelo con una opción financiera, una mayor volatilidad del valor de la firma (activo subyacente) aumenta el valor de la opción de inversión. 4. USO DEL INSTRUMENTAL DE TEORIA EVALUAR UN PROYECTO DE INVERSION 4.1. Explotación de una Mina de Cobre DE OPCIONES PARA Supongamos que a usted le ofrecen por un año los derechos de explotación de una mina de cobre con reservas de 100.000 toneladas. Los costos de explotación son exclusivamente variables, dado que su actual dueño ya incurrió en los costos fijos asociados con la puesta en marcha. Los costos variables ascienden a US$1.000 por tonelada extraída. Estos costos se mantendrán constantes a lo largo del próximo año. El precio corriente del cobre es US$1.600 por tonelada. Se sabe que el retorno del precio del cobre (compuesto continuamente) se distribuye normal con media de 2 por ciento y volatilidad de 5 por ciento anual. La tasa libre de riesgo es de 8 por ciento anual (interés simple). Nos ofrecen dos tipos de contratos: TRABAJO DOCENTE Nº 64 a) Con la obligación de extraer el cobre a lo largo del año. b) Con la opción de extraerlo o no. 149 ¿Cuánto estaría dispuesto a pagar por cada contrato? a) Con la Obligación de Extraer Si adquirimos la obligación de extraer las 100.000 toneladas de cobre a lo largo del año, la técnica de análisis adecuada es el VPN. Lo que debemos determinar es la estrategia óptima a seguir: extraer ahora o esperar hasta el final del año. Si extraemos hoy, obtenemos 100.000x(1.600-1.000)=US$60 millones. Si esperáramos un año, en tanto, obtendríamos un ingreso neto en valor presente de US$67,4 millones: (7) (1600- 1,000 )x 100.000=US$67,407 millones. 1,08 Notemos que, dado que estamos realizando los cálculos en un mundo neutral al riesgo, el valor presente del precio del cobre en un año más debe ser el precio de éste hoy día. De lo anterior, deducimos que nos conviene esperar hasta el final del año para extraer. La intuición de este resultado es que nos beneficia posponer los costos de explotación por un año. En consecuencia, estaríamos dispuestos a pagar hasta US$67,407 millones por este proyecto en caso de estar sujetos a la obligación de extraer. b) Sin la Obligación de Extraer Dada la simplicidad de nuestro ejemplo, podemos utilizar la fórmula de BlackScholes para valorar esta opción de inversión. Verdaderamente, bajo el supuesto de que el cobre es extraído de una sola vez, estamos frente a una opción americana que no paga dividendos. Pero, como ya sabemos, dicho caso se reduce a valorar una opción europea porque el ejercicio temprano nunca es óptimo. Este proyecto equivale a tener 100.000 contratos de una call sobre una tonelada de cobre con parámetros S=160.000, K=100.000, σ=0,05, T-t=1, r=ln(1+0,08)=7,7 por ciento. Reemplazando estos valores en la fórmula de Black-Scholes, obtenemos que el valor del proyecto es de US$67,411 millones. Esta cifra es bastante cercana a la obtenida en el caso a) porque hemos supuesto que la volatilidad del precio del cobre es sólo de 5 por ciento por año. La tabla siguiente muestra el efecto de aumentar el parámetro de la volatilidad. 150 VALORIZACION DE DERIVADOS Tabla 2 Volatilidad anual del precio del cobre 15% 20% 30% Valor del proyecto US$67,412 millones US$67,434 millones US$67,898 millones Como vemos, aumentos en la volatilidad del precio del cobre hacen aumentar el valor del proyecto. La intuición detrás de este resultado es que estamos protegidos contra fuertes bajas en el preciono ejercemos la opción, y aumentos significativos en el precio incrementan nuestra ganancia neta en valor presente. Esto es exactamente lo opuesto a lo predicho por el VPN: dado que la incertidumbre asociada con la variación del precio del cobre no es completamente diversificable, le exigiríamos una rentabilidad mayor al proyecto. Ello se traduciría en un aumento en el factor de descuento del proyecto y, por ende, en una caída en el valor estimado de las reservas cupríferas. ¿Qué pasaría si hoy día el precio del cobre estuviera bajo los costos de explotación? Supongamos que el precio del cobre es de US$924 por tonelada. En el caso a), concluiríamos que no nos conviene realizar este proyecto porque el VPN de explotar en un año más es negativo. Sin embargo, en el caso b) el valor de la opción de extraer estará fuertemente ligada a la volatilidad del precio del cobre, ceteris paribus. La siguiente tabla muestra el valor del proyecto para distintos valores de σ: Tabla 3 Volatilidad Anual del Precio del Cobre 0% 5% 15% 20% 30% Valor del Proyecto 0 US$1,752 millones US$5,440 millones US$7,277 millones US$10,938 millones De lo anterior, vemos que, si existe algún grado de flexibilidad en el proyecto, (opción de extraer), la regla del valor presente neto tradicional puede llevarnos a resultados erróneos y decisiones equivocadas. Por lo tanto, debemos necesariamente usar la teoría de opciones para obtener una evaluación confiable de un proyecto de inversión. 4.2. Valoración de un Proyecto Mediante el Uso de un Portafolio Réplica a) Realizar o No un Proyecto Supongamos que la empresa fabricante de software “S-Views” tiene la oportunidad de llevar a cabo un nuevo proyecto que requiere una inversión inicial de $40 millones. El proyecto consiste en el desarrollo de un nuevo paquete estadístico. Existe gran incertidumbre con respecto al grado de aceptación de dicho producto debido a su TRABAJO DOCENTE Nº 64 151 gran especificidad. Sin embargo, el próximo año dicha incertidumbre se habrá disipado conociéndose entonces su grado de aceptación. Para simplificar el análisis suponemos que existen dos escenarios posibles: -El producto tiene gran éxito. En este caso, el VPN del proyecto sería de $120 millones. -El producto tiene escaso éxito. En este caso, el VPN del proyecto sería de $30 millones. Se sabe además que la empresa “Microtough”, cuya acciones se cotizan en la bolsa, se dedica exclusivamente al desarrollo de un producto idéntico al de “S-Views”. El mercado espera que dentro de un año el valor de estas acciones sean de $400 si el producto es un éxito (probabilidad 0,9), y $100 si el producto es un fracaso (probabilidad 0,1). La rentabilidad exigida a estas acciones es de 15 por ciento. La tasa libre de riesgo es de 8 por ciento. Por lo tanto, el valor esperado de la acción de “Microtough” hoy día, S0 , es: (8) S0 = E(S1) 400 x0,1 + 100 x 0,9 = =$113,04. 1 + rentabilid ad exigida 1,15 Con esta información, ¿debería “S-Views” aceptar el proyecto? Sea V1 el valor del proyecto en t=1. Utilizando la regla de VPN, obtenemos: (9) VPN= E(V1 ) 120 x0,1 + 30x 0,9 = -40=-$6,08 millones 1 + rentabilid ad exigida 1,15 Por lo tanto, no deberíamos emprender este proyecto. Si utilizamos el concepto de portafolio réplica, obtenemos la misma respuesta. Veamos por qué: Dado el movimiento del precio de la acción de “Microtough”, tenemos que u=3,539, d=0,885, r*=1,08, p=0,0736. Por lo tanto, usando la valoración neutral al riesgo, obtenemos que el valor del proyecto, V, hoy día es: (10) V= pVu + (1 − p)Vd 120 x0,07362 + 30 x0,9264 -costo= -40=-$6,08 millones r* 1, 08 Calculemos la composición del portafolio réplica: V - Vd 120 − 30 ∆= u = =300 mil acciones de “Microtough”. Su - Sd 400 − 100 (11) L= dVu - uVd 0,885 x120 − 3, 539 x30 = =0 (u - d)r * (3,539 − 0,885 ) x1,08 152 VALORIZACION DE DERIVADOS Si el paquete estadístico resulta un éxito, un portafolio de 300.000 acciones valdrá $120 millones el próximo año. En tanto, si el producto resulta poco exitoso, el portafolio valdrá $30 millones. Dado que este portafolio replica los flujos del proyecto en cada estado de la naturaleza en t=1, debe ser el caso que el valor del proyecto sea igual a 300.000 acciones x 113,04$/acción-40 millones=-$6,08 millones. Es claro que a “S-Views” no le conviene llevar a cabo el proyecto, porque podría generar los mismos flujos que éste en t=1 comprando 300.000 acciones de “Microtough” hoy día a $33,9 millones. b) Decisión de Ampliar el Proyecto en Marcha Supongamos que “S-Views” puede ampliar el proyecto en un 100 por ciento invirtiendo de nuevo $40 millones adicionales. Claramente, la empresa sólo ampliará el negocio si el proyecto resulta exitoso. El proyecto tendría los siguientes flujos el año próximo: Tabla 4 Hoy V Dentro de un año 120+(120-40) 30 con probabilidad=10% con probabilidad=90% Si calculamos el VPN, obtenemos: (12) VPN= E(V1 ) 200 x0,1 + 30 x0,9 = -40=$869.565 1 + rentabilid ad exigida 1,15 En base al resultado anterior, concluiríamos que debemos realizar el proyecto. Sin embargo, si utilizamos la valoración de opciones concluimos exactamente lo contrario: (13) V= pVu + (1 − p)Vd 200 x 0,07362 + 30 x0,9264 -costo= -40= -$633.333 r* 1,08 ¿Por qué? La razón es que podemos replicar lo que sucederá el próxi mo año comprando 567 mil acciones de la empresa “Microtough” y pidiendo prestado $24,7 millones. V - Vd 200 − 30 ∆= u = =567 mil acciones de “Microtough”. Su - Sd 400 − 100 TRABAJO DOCENTE Nº 64 (14) L= 153 dVu - uVd 0,885 x 200 − 3,539 x30 = =$24,7 millones (u - d)r * ( 3,539 − 0,885 ) x1, 08 Si el producto resulta un éxito, las acciones valdrán $226,8 millones y tendremos que devolver $26,7 millones del préstamo. Si el producto resulta un fracaso, en cambio, las acciones valdrán $56,7 millones y tendremos asimismo que devolver el dinero del préstamo más los intereses, esto es, $26,7 millones. Por lo tanto, el valor de este proyecto es igual a 567.000 acciones x 113,04$/acción-24,7 millones-40 millones=$633.333. En otras palabras, no realizaríamos este proyecto porque, a fin de replicar los flujos de éste el próximo período, resulta más barato comprar 567 mil acciones a $113,04 por acción y pedir prestado $24,7 millones hoy día (ello tendría un costo de $39,4 millones). Por lo tanto, tenemos que: Valor opción de ampliar =Valor del proyecto con la opción de ampliar- Valor del proyecto sin opción de ampliar =-$633.333-(-$6,08 millones) (15) =$5.446.667. Otra forma más rápida de llegar al mismo resultado es: (16) Valor opción de ampliar = 0x0,9264 + 80 x0, 07362 =$5,45 millones. 1, 08 La regla de valor presente neto nos entrega una cifra mayor: (17) Valor opción de ampliar = 0x 0,9 + 80 x0,1 =$6,96 millones 1,15 La razón de tal resultado es que la regla del valor presente neto no toma en cuenta que podemos construir un portafolio réplica del valor del proyecto. Como hemos visto, el costo de formar dicho portafolio puede ser menor que la inversión requerida para hacernos acreedores a los flujos futuros generados por el proyecto. c) Decisión de Aplazar la Inversión Supongamos el mismo proyecto de las secciones anteriores, pero con la característica adicional de que la empresa puede aplazar el proyecto en un año. La inversión requerida dentro de un año será de $60 millones. Es claro que la empresa “S- 154 VALORIZACION DE DERIVADOS Views” llevará a cabo el proyecto sólo si el producto resulta un éxito para “Microtough”. Por lo tanto, el proyecto tendrá los siguientes flujos el próximo año: Tabla 5 Hoy V Dentro de un año 120-60 0 con probabilidad=10% con probabilidad=90% Si utilizamos la regla del valor presente neto, haremos los siguientes cálculos: (18) VPN= E(V1 ) 60x 0,1 + 0x0,9 = =$5,217 millones 1 + rentabilid ad exigida 1,15 Por lo tanto, si seguimos la regla del valor presente neto deberíamos mantener este proyecto y esperar un año más para decidir si llevar a cabo la inversión o no. Si utilizamos la teoría de opciones, llegamos a la misma conclusión pero con un resultado numéricamente distinto. El valor del proyecto de acuerdo a la teoría de opciones es de: (19) V= pVu + (1 − p)Vd 60x 0, 07362 + 0x0,9264 = =$4,09 millones r* 1, 08 El valor del proyecto resulta ser $4,09 millones porque podemos replicar los flujos de aplazar comprando 200.000 acciones de “Microtough” y pidiendo prestado $18,52 millones al 8 por ciento anual: (20) V - Vd 60 − 0 ∆= u = =200.000 acciones de “Microtough”. Su - Sd 400 − 100 (21) L= dVu - uVd 0,885 x 60 − 3,539 x0 = =$18,52 millones. (u - d)r * (3,539 − 0,885 ) x1, 08 Por lo tanto, el valor de retrasar la inversión en un año es de 4,09-(6,08)=$10,17 millones. Otra forma de llegar al mismo resultado es la siguiente: (22) Valor opción de esperar un año= −30 x0,9264 − 60x 0,07362 +40=$10,17 mills. 1,08 Al igual que en b), la regla de valor presente neto nos da una cifra mayor: (23) Valor opción de esperar un año= −30 x0,9 − 60x 0,1 +40=$11,3 mills. 1,15 TRABAJO DOCENTE Nº 64 c) 155 Valoración de la Opción de Utilizar la Inversión en Usos Alternativos Supongamos que “S-Views” puede recuperar un 93 por ciento de la inversión inicial hecha en las instalaciones requeridas por el proyecto. La empresa cerrará su centro de producción del paquete estadístico sólo si éste resulta un fracaso. En consecuencia, el proyecto se puede representar como: Tabla 6 Hoy V Dentro de un año 120 con probabilidad=10% 37,2 con probabilidad=90% Si utilizamos la regla de VPN, tenemos: (24) VPN= 120 x 0,1 + 37, 2x 0,9 E(V1 ) = - 40=-$452.174. 1,15 1 + rentabilidad exigida Por lo tanto, si nos ceñimos a la regla del valor presente neto, concluimos que no deberíamos llevar a cabo este proyecto. En contraste, si utilizamos la valoración neutral al riesgo, concluimos lo contrario: (25) V= pVu + (1 − p)Vd 120 x0, 07362 + 37,2 x0,9264 = -40=$89.333 r* 1,08 De lo anterior, deducimos que el valor de la opción de utilizar la inversión para usos alternativos es de $0,089333 millones-(-$6,08 millones)=$6,17 millones. Otra forma de llegar al mismo resultado es mediante el siguiente cálculo (excepto por errores de redondeo): (26) Valor opción= 0x0,07362 + 7,2x 0,9264 =$6,17 millones 1, 08 Comentarios a la Utilización de la Teoría de Opciones La metodología que utilizamos anteriormente se basa en la existencia de un portafolio réplica. En la práctica, no es frecuente encontrar una firma como “Microtough” que sea análoga al proyecto de inversión que queremos analizar. Por lo tanto, cuando no es posible replicar una opción real, no es apropiado utilizar la metodología que hemos presentado. A pesar de esta advertencia, el análisis de las secciones anteriores nos permite mostrar que: 156 VALORIZACION DE DERIVADOS La regla convencional del valor presente neto (VPN) puede subvalorar determinados proyectos de inversión al no considerar el valor de las opciones presentes en el proyecto. Es posible aceptar proyectos con VPN negativo si el valor de la opción asociada con la flexibilidad futura—esto es, valor del derecho a no ejercer la opciónsupera el valor presente neto de los flujos de caja futuros del proyecto. La magnitud de la subvaloración de un proyecto y la medida en que la empresa que evalúa el proyecto podría invertir más de lo dictado por la regla convencional del VPN se puede cuantificar con la teoría de opciones. En el marco de la teoría de opciones, el valor de la flexibilidad futura es mayor en entornos más inciertos. Por ejemplo, tasas de interés altas y horizontes de inversión más lejanos (cuando es posible aplazar la inversión) no reducen necesariamente el valor de un proyecto de inversión. Incrementos de estas variables reducen el valor presente neto estático de un proyecto, pero pueden aumentar el valor de la opción del proyecto (valor de la flexibilidad). 5. USO DE CALCULO ESTOCASTICO PARA MODELAR OPCIONES REALES En esta sección, hacemos uso de las herramientas de cálculo estocástico aprendidas en capítulos anteriores. Veremos dos ejemplos: determinación del momento óptimo de destinar un pedazo de tierra de uso agrícola a fines urbanos: opción americana perpetua, y el momento óptimo de desarrollar un pozo petrolífero: opción americana con una fecha de vencimiento establecida. 5.1. Algunas Supuestos Preliminares Asumamos que el precio de un activo subyacente, P, sigue el siguiente proceso de difusión: (27) dPt =α(Pt , t)dt + σ(Pt , t) dW t , donde: - α es el crecimiento esperado en pesos por unidad de tiempo del precio del activo subyacente Pt ; - σ es la desviación estándar anualizada del retorno del activo subyacente; - dW t es el incremento de un proceso Wiener estándar. Supongamos, además, que δ(Pt , t) representa una tasa de dividendo instantánea que recibe el dueño del activo subyacente. Después de suprimir subíndices, la tasa de retorno esperada puede expresarse como la suma de ganancia de capital y del dividendo: TRABAJO DOCENTE Nº 64 (28) 157 E[dP+δ(P, t)dt]= [α(P, t) + δ(P, t)] dt. Consideremos ahora un derivado sobre el activo subyacente. Sea f(P, t) el precio de una opción real. Esta da, por ejemplo, el derecho a adquirir, intercambiar o abandonar un determinado activo bajo ciertas condiciones preestablecidas. Definamos D(t) como una tasa de dividendo instantánea que recibe el dueño de la opción. Por ejemplo, D(t) es el ingreso neto que genera una propiedad que debe ser intercambiada por el activo subyacente una vez que se ejerce la opción. Asumiendo que la primera y segunda derivada de la función f(P, t) existen, el lema de Ito permite encontrar la dinámica que describe la evolución del precio del derivado: 1 df=fp dP + ft dt + σ2 (P, dt)fpp dt 2 (29) =fp α(P, t)dt + fp σ(P, t)dW+ft dt + 1 2 σ (P, dt) fpp dt. 2 El retorno esperado en pesos (ganancias de capital más dividendos) de la opción por unidad de tiempo es: (30) [fp α(P, t) +ft + 1 2 σ (P, dt)fpp +D(t)]dt 2 Si formamos un portafolio libre de riesgo con dos derivados sobre el activo subyacente, podemos obtener la ecuación parcial fundamental para la valoración de opciones (ver por ejemplo Hull, 1997): (31) 5.2. 1 2 σ (P, dt) fpp + ft +fp [r P - δ(P, t)] + D(t) = r f 2 Un Ejemplo de una Opción Americana Perpetua: Distintos Usos de la Tierra. Consideremos el ejemplo en Sick (1995) de una opción perpetua para convertir un ingreso de $D por año generado por un pedazo de tierra dedicado a los cultivos agrícolas en un terreno de uso urbano con un valor incierto de $P, pagando un costo fijo de desarrollo de $K. De lo anterior, vemos que estamos en presencia de una opción americana con precio de ejercicio $K que paga un dividendo de $D a su dueño, y donde el activo subyacente es la tierra de uso urbano. Como vimos en capítulos anteriores, un factor clave es determinar el momento óptimo de ejercicio de la opción americana. Supongamos que la desviación estándar del precio del activo subyacente, σ(P, t), es igual a σ0 P por año. El activo subyacente entrega un dividendo igual a la renta anual generada por la tierra urbana. Este se asume igual a δ(P, t)= δ0 P por año. Bajo estos supuestos la ecuación (31) viene dada por: 1 2 (32) σ0 (P, dt) fpp + ft +fp [r -δ0 ] P + D= r f 2 158 VALORIZACION DE DERIVADOS El valor de la opción al momento de ejercicio es: (33) D f(P* , t) = max , P* − K , r donde P* denota el precio del activo subyacente al momento de ejercicio de la opción. La ecuación (33) es una condición de borde para resolver la ecuación diferencial (32). Dicha condición establece que si la opción no es ejercida, se recibe una perpetuidad de $D con valor presente de D/r. Por otra parte, si la opción es ejercida se obtiene un valor neto de conversión de P* -K. El poseedor de la opción escoge el máximo de estos dos valores. Notemos que en este caso, existen dos variables de estado: el tiempo y el precio del activo subyacente. Sin embargo, dado que la opción es perpetua y que el dividendo, D, y el precio de ejercicio, K, no son función del tiempo, la decisión de ejercicio no depende del tiempo. Como se demostrará abajo, existe una solución única para P* . A fin de resolver la ecuación diferencial (32), notemos que f(P, t)=f(P), dado que el precio de la opción no depende directamente de t. Por ello, ft =0. Entonces (32) se reduce a: (34) 1 2 σ0 (P, dt) fpp + fp [r -δ0 ] P + D= r f, 2 la cual es una ecuación diferencial ordinaria de segundo orden. La solución general a la ecuación (34) está dada por (ver, por ejemplo, Dixit y Pindyck, 1994): (35) f(P)=C1 P λ λ1 + C2 Pλ2 + D , r λ donde f(P)= C1 P 1 + C2 P 2 es la solución a la ecuación homogénea, y f(P)=D/r es una solución particular. Utilizando la metodología para resolver este tipo de ecuaciones, se obtiene que: 2 (36) λ1,2 = 1 δ −r 1 δ0 − r + 2r . + ± + 0 2 2 2 2 σ0 σ0 σ02 De (36) vemos que λ1 es positiva y λ2 es negativa. A fin de determinar las constante C1 y C2 , necesitamos hacer uso de las condiciones de borde. Primero, hay que observar que, dado que la opción puede ser ejercida en cualquier momento, su valor tiene un piso. En particular, f(P) ≥ D/r –el valor presente de la perpetuidad generada por la tierra agrícola. Por otra parte, la opción no puede valer más que el valor del activo en el cual puede ser convertidatierra para uso TRABAJO DOCENTE Nº 64 159 urbanoy el valor presente de la perpetuidad generada por la tierra destinada al uso agrícola, es decir, f(P) ≤ P+D/r. Ahora, dado que Pλ2 diverge cuando P→0, entonces C2 =0. De lo contrario, f(P) no sería acotada. Por otra parte, es razonable esperar que f(.) sea creciente en P. Por lo tanto, C1 >0. Ahora, el dueño de la opción la ejercerá sólo si las ganancias de ello, P* -K, superan la perpetuidad obtenida al destinar la tierra a fines agrícolas, D/r. Es decir, P* -KD/r ≥ 0. De (33) obtenemos la siguiente condición de borde: (37) f(P* ) = P* - K. Utilizando (35), (37) y la condición C2 =0, obtenemos: (38) C1 = (P * ) − λ2 P* − K − D , r Dado que C2 =0, el máximo global de f puede ser encontrado al maximizar C1 con respecto a P* . Haciendo ∂C1 /∂P* =0 en (38), encontramos un único valor para P* : (39) P* = λ2 D K + λ2 − 1 r La condición de segundo orden ∂2 C1 /∂P*2 P* <0 indica que P* es, en verdad, un máximo global. Por otra parte, si δ0 >0, tenemos que λ2 >1 y, por tanto, P* es positivo. Para ver esto, recordemos que: 2 1 δ −r 1 δ −r + 2r . λ2 = + 0 + + 0 2 2 2 2 σ0 σ σ 20 0 2 Por lo tanto, λ2 >1 si y sólo si 1 δ0 − r + + 2r > 1 − δ 0 − r . Pero se tiene que 2 2 σ 0 σ 20 2 σ 20 2 2 1 δ0 − r + + 2r = 1 − δ 0 − r + 2δ 0 > 1 − δ 0 − r , si δ0 >0. 2 2 2 σ 20 σ 20 σ 20 σ20 σ 20 De lo anterior, deducimos que la solución para f(P) está dada por: λ2 (40) f(P)= 1 D P K + * λ2 − 1 r P + D , r 160 VALORIZACION DE DERIVADOS donde P* está dado por (39). En la Figura 1, las curvas con línea punteada representan el valor de la opción, f(P) –esto es, soluciones a la ecuación diferencial (34). El precio óptimo de ejercicio, P* , viene dado por el punto de tangencia de la función f(P) con la frontera de pago, max(D/r, P-K) –condición de borde (33). El precio P1 se encuentra en la frontera de pago, sin embargo, es un subóptimo porque podemos aumentar el valor de la opción escogiendo P* . La curva denominada “no alcanzable” representa una solución de la ecuación diferencial (34) que no satisface la condición de borde (33). La condición de tangencia descrita arriba se denomina condición de “smoothpasting” (ver Dixit y Pindyck, op cit.). Ella establece que en el óptimo o punto de ejercicio, P* , el valor de la opción es tangente a la frontera –en este caso, max(D/r, PK)P* : Gráficamente, Figura 1 Determinación del Precio de Ejercicio Optimo f(P) No alcanzable Valor de la Opción Subóptimo D/r Optimo max(D/r, P-K), frontera de pago K P1 * P P Activo subyacente (41) fP (P* , t)= ∂ (P − K) ∂P P =P * . Es decir, (42) fP (P* , t)=1. D λ De arriba, sabemos que f(P)= (P * ) − λ2 P* − K − P 1 . Calculando fP (P* , t) r * e igualándola a 1, nos lleva a obtener el mismo P encontrado al maximizar C1 . TRABAJO DOCENTE Nº 64 161 Si el dividendo asociado con la propiedad de la opción, D, es cero, entonces la ecuación (41) se reduce al precio de una opción de compra perpetua sobre un activo subyacente cuyo precio sigue una dinámica lognormal5 : (43) f(P)= donde P* = λ K P 2 * , λ2 − 1 P λ2 K y λ2 se define de la misma forma que antes. λ2 − 1 Esta observación permite interpretar la opción de convertir la tierra de uso agrícola a uso urbano como un portafolio de dos activos: i) una opción a intercambiar la tierra agrícola por tierra urbana con un precio de ejercicio de K+D/r, y ii) un pedazo de tierra no convertible con un valor de D/r. 5.3. Decisiones de Desarrollar un Pozo Petrolífero: Una Opción Americana con una Fecha de Vencimiento Específica En esta sección estudiaremos un modelo de inversión en reservas petrolíferas desarrollado por Paddock, Siegel y Smith (1988) y presentado en Dixit y Pindyck, 1994. Como hemos señalamos en secciones anteriores, el momento óptimo de la explotación de un recurso natural puede ser analizado con la teoría de opciones. Sabemos que la regla del Valor Presente Neto (VPN) puede conducir a conclusiones erróneas porque subestima el valor del recurso en cuestión. La razón radica, tal como lo señalamos anteriormente, en que el VPN ignora la flexibilidad con que cuenta el dueño de la reserva, esto es, el valor de la opción de dicho recurso. La Tabla 6 ilustra la analogía entre una call americana y una reserva petrolífera (recordemos la comparación establecida entre una opción financiera y un proyecto de inversión en la Tabla 1). Tabla 6 Analogía entre una Opción de Compra Americana y una Reserva Petrolífera sin Desarrollar Opción de Compra Americana Precio de la acción Precio de ejercicio Tiempo restante para la expiración Volatilidad del precio de la acción Dividendo de la acción Reservas sin Desarrollar Valor de las reservas desarrolladas Costo de desarrollo Expiración del derecho de desarrollar Volatilidad del valor de las reservas desarrolladas Ingreso neto de producción de las reservas desarrolladas menos desgaste del recurso Fuente: Dixit y Pindyck, op cit., en base a elaboración de Paddock, Siegel y Smith (1988). 5 Otro ejemplo de una oportunidad de inversión que se asemeja a una opción de compra americana perpetua es aquel analizado por McDonald y Siegel (1986). En particular, ellos consideran el problema de encontrar el momento óptimo de pagar un costo hundido, I, a cambio de un proyecto con valor V, donde V sigue un proceso browniano geométrico –esto es, una dinámica lognormal. 162 VALORIZACION DE DERIVADOS La valoración y explotación de un pozo petrolífero es un problema de inversión de múltiples etapas. La primera de ella involucra la exploración, etapa cuyo objetivo es determinar cuánto petróleo existe y cuál es el costo de extraerlo. La segunda etapa—que toma lugar sólo si la primera ha sido exitosa—involucra la etapa de desarrollo. Esto es, la instalación de plataformas y pozos de producción necesarios para extraer el recurso. La última etapa corresponde a la extracción del petróleo sobre algún horizonte de tiempo. Dado que la etapa de desarrollo involucra el gasto de capital más cuantioso de este proceso de inversión, es aquí donde el valor de la opción es el más importante. Es por ello que el modelo de Paddock, Siegel y Smith se centra en la valoración de las reservas sin desarrollar y en la decisión de cuándo desarrollar. A diferencia del ejemplo anterior, esta no es una opción americana perpetua porque los derechos de desarrollo generalmente caducan en algún momento del tiempo. Paddock et al. parten por caracterizar el valor de una reserva ya desarrollada. El número de barriles de petróleo en la reserva está dado por Bt y Vt es el valor por barril de la reserva ya desarrollada. El retorno instantáneo, Rt , para el dueño de la reserva tiene dos componentes: el flujo de ganancias asociado a la producción y la ganancia de capital del petróleo remanente. A manera de aproximación, se asume que la producción de un pozo en explotación decae en forma exponencial: (44) dBt = ωBt dt, donde ω es la fracción de petróleo producido cada año. Por ello, el retorno Rt puede escribirse como: (45) Rt dt = ωBt Πt dt + d(Bt Vt ), donde Πt es la utilidad después de impuestos de producir y vender un barril de petróleo. Se asume que la tasa de retorno de la reserva en explotación sigue un proceso browniano: (46) R t dt = µν dt + σν dz Bt Vt , donde µν es la tasa de retorno ajustada por riesgo exigida en un mercado de capitales competitivo. De las ecuaciones (46) y (47) se puede obtener la dinámica que sigue V, el valor por barril de la reserva bajo explotación: (47) dV = (µν - δt ) V dt + σν V dz, donde δt representa la tasa de ingreso por unidad de producir la reserva desarrollada neta de desgaste del recurso (depletion) y está dada por: (48) δt = ω (Πt - Vt )/ Vt . Dado que el costo de producción es pequeño—la mayor parte del costo de producción es costo hundido de desarrollo—y dado que el petróleo sólo puede ser extraído TRABAJO DOCENTE Nº 64 163 lentamente—típicamente, ω es alrededor de 10 por ciento por año, Πt > Vt . Ello implica que δ > 0 y, por tanto, una vez que la reserva ha sido desarrollada, siempre se produce. Una vez que se ha caracterizado la dinámica del valor de un pozo ya desarrollado, se procede a determinar el valor de una reserva sin desarrollar así como el momento óptimo para su desarrollo. Sea F(V, t) el valor de un barril de la reserva sin desarrollar. En virtud de (31) y (48), F(V, t) satisface la siguiente ecuación diferencial parcial: (49) 1 2 2 σν V FVV + [r -δ] FV - r F = -Ft . 2 Dado que la opción de desarrollar la reserva expira en T, su valor depende de la fecha corriente, t. La ecuación (50) debe ser resuelta sujeta a un conjunto de condiciones de borde: (50) F(0, t) = 0, (51) F(V, t) = max [Vt – D, 0], (52) F(V* , t) = V* - D, (53) FV(V* , t) = 1, donde D es el costo por barril de desarrollar la reserva—esto es, el precio de ejercicio de la opción. La condición (53) establece que la opción sólo será ejercida en T si el valor marginal por barril desarrollado es superior a su costo marginal. Dado que la ecuación (50) contiene el término Ft , ésta no puede ser resuelta analíticamente. Sin embargo, es posible encontrar una solución numérica mediante el método de diferencias finitas (ver Dixit y Pindyck, capítulo 10, para mayores detalles). La Figura 2 y la Tabla 7 presentan soluciones obtenidas por Siegel, Smith y Paddock (1987) y reproducidas por Dixit y Pindyck para δ=0,04 y una tasa libre de riesgo neta de impuestos, r, de 0,0125 y distintos valores de σν. Se estima que un rango razonable para este último parámetro se ubica entre 0,15 y 0,25 6 . La Figura 2 ilustra el valor crítico V* /D como una función del número de años restantes para la expiración de la opción de desarrollo para distintos valores de la volatilidad del valor del barril de la reserva ya desarrollada. Por la condición de borde (52), al momento de la expiración de la opción, T, la razón crítica, V* /D, es igual a 1. Es decir, lo que dictaría la regla del valor presente neto. Sin embargo, esta razón aumenta a 2 ó más cuando la empresa puede esperar algunos años antes de iniciar el proceso de desarrollo. Como se ve en la Figura 2, la razón crítica no es demasiado sensible al número restante de años para la expiración de la opción cuando éste es mayor a 1 ó 2 6 Este rango de valores ha sido obtenido en base a cifras históricas para un período de treinta años y pronósticos hechos por la industria. 164 VALORIZACION DE DERIVADOS años. Por lo tanto, una simplificación razonable es ignorar la fecha de vencimiento del derecho de desarrollo y tratar este caso como una opción americana perpetua. Bajo tal simplificación, el término Ft desaparece de la ecuación diferencial (50) y, por tanto, es posible encontrar una solución analítica como en el ejemplo de la sección anterior. En particular, la solución en dicho caso viene dada por: F(V) = AVβ , (54) donde 2 V* = 1 δ−r β V* − D (β - 1) β-1 1 δ−r + 2r . D , A= = , β= + + + β β β 1 2 2 β −1 2 2 * β D σν σν σ 2ν V Figura 2 Valor Crítico para el Desarrollo de la Reserva Petrolífera (δ=0,04 y r=0,0125) Frontera de * Contacto, V /D 2,5 2 σ = 0,25 1,5 σ = 0,15 1 0,5 Tiempo (Años) 5 10 15 20 25 La Tabla 7 muestra el valor de la reserva sin desarrollar--el valor de la opción de desarrollo—por dólar de costo de desarrollo para σν=0,142 y 0,25. Cuando V/D<1, no desarrollamos la reserva petrolífera puesto que el valor de la reserva desarrollada es inferior al costo de desarrollo; la opción está out-of-the-money. A la misma conclusión llegaríamos si aplicásemos la regla del VPN. Si V/D>1—la opción está in-of-themoneyla regla del VPN nos diría que debemos desarrollar la reserva. Sin embargo, tal decisión no es la correcta a menos que V/D sea sustancialmente mayor a 1. Como se ve en la Figura 2, para valores de V/D mayores que 2, postergar la inversión no reporta ganancias significativas. TRABAJO DOCENTE Nº 64 165 Tabla 7 Valores de la Opción por US$1 de Costo de Desarrollo, F(V, t)/D V/D 0,80 0,85 0,90 0,95 1,00 1,05 1,10 1,15 T=5 0,01810 0,02761 0,04024 0,05643 0,07661 0,10116 0,13042 0,16472 σν =0,142 T=10 0,02812 0,03894 0,05245 0,06899 0,08890 0,11253 0,14025 0,17242 T=15 0,03309 0,04430 0,05803 0,07458 0,09431 0,11754 0,14464 0,17599 σν =0,25 T=5 0,07394 0,09174 0,11169 0,13380 0,15804 0,18438 0,21278 0,24321 T=10 0,10392 0,12305 0,14390 0,16646 0,19071 0,21664 0,24424 0,27349 Fuente: Dixit y Pindyck, op cit., en base a elaboración de Siegel, Smith y Paddock (1987). La Tabla 7 muestra la razón F(V, t)/D para diferentes valores de V/D. Cuando V/D=1, σν=0,142 y T=15, por ejemplo, el valor de la opción es aproximadamente 9,4 centavos de dólar de costo de desarrollo. A fin de ilustrar el uso de estos resultados, Siegel, Smith y Paddock (1987) consideran una reserva sin desarrollar que, de ser desarrollada, podría producir 100 millones de barriles de petróleo. El plazo para desarrollar dicha reserva es de 10 años. Se asume que el valor de la reserva desarrollada es de US$12 por barril, δla tasa de ingreso por unidad de producir la reserva desarrollada neta del desgaste del recursoes de 4 por ciento, el desarrollo de la reserva lleva tres años y el valor presente del costo de desarrollo es de US$11,79 por barril. Para calcular el valor presente de la reserva desarrollada, V´, notemos que la tasa de descuento apropiada es δ=0,04=µ - (µ - δ). Dado que lleva tres años el desarrollo de la reserva, V´=e -0,12 x US$12=US$10,64. De lo anterior, V´/ D=US$10,64/US$11,79=0,9. Dado que esta razón es menor que 1, la opción está out-ofthe-money. Suponiendo σν=0,142 y en base a la Tabla 7, vemos que el valor de la opción por dólar de costo de desarrollo es de 0,05245 (T=10 años). El costo total de desarrollo es de US$1.179 millones. Por lo tanto, el valor de la reserva sin desarrollar es de 0,05245 x US$1.179 millones=US$61,84 millones. En consecuencia, vemos que, aunque actualmente no sea rentable desarrollar la reserva petrolífera, ésta vale aproximadamente US$62 millones debido a su valor de opción. Dicho valor aumentaría aún más si el mercado percibiera un incremento en la volatilidad del precio del petróleo. Por ejemplo, si σν aumentara a 0,25, el valor de la reserva sin desarrollar aumentaría a 0,1439 x US$1.179 millones=US$169,66 millones. Otra referencia clásica en el tema de evaluación de proyectos de inversión en recursos naturales mediante la teoría de opciones es el trabajo de Brennan y Schwartz (1985). Por otra parte, Trigeorgis (1996) presenta un completo tratamiento del área de opciones reales. 166 VALORIZACION DE DERIVADOS Referencias Constantinides, G. M. (1997), Financial Instruments, mimeo, University of Chicago. Notas de clase “Business 337”, otoño. Brennan M. y E. Schwartz (1985), “Evaluating Natural Resource Investments” en Journal of Business, vol. 58, No. 2, pp.: 135-157. Dixit, A. y R. S. Pindyck (1994), Investment under Uncertainty, Princeton, NJ: Princeton University Press. Fernández, P. (1996). “Opciones, Futuros e Instrumentos Derivados”. Ediciones Deusto, S.A. McDonald, R. y D. Siegel (1986), “The Value of Waiting to Invest” en Quaterly Journal of Economics 101, November, pp.: 707-728. Paddock, J., D. Siegel y J. Smith (1988), “Option Valuation of Claims on Real Assets: The Case of Offshore Petroleum Leases” en Quaterly Journal of Economics 103, Agosto, pp.: 479-508. Sick, G. (1995), “Real Options”, en “Handbooks in Operational Research and Management Science”, volumen 9, pp.: 631-691. R. Jarrow et al., editores., Elsevier Science. Siegel, D., J. Smith y J. Paddock (1987), “Valuing Offshore Oil Properties with Option Pricing Models”, en Midland Corporate Finance Journal 5, primavera, pp.: 22-30. Trigeorgis, L (1996), Real Options. The MIT Press. Ejercicios Propuestos 1. En el ejemplo de la explotación del pozo petrolífero presentado por Dixit y Pindyck, 1994, derive la solución (55). Hint: Guíese por la solución presentada para la opción americana perpetua de la sección 5.2. 2. Este ejercicio considera la versión determinística del modelo de McDonald y Siegel (1986). Supongamos que en cualquier momento una empresa puede pagar un costo hundido I a cambio de un proyecto con valor V. Se asume que V sigue la siguiente dinámica: dV = αVdt. Sea F(V) el valor de la opción a invertir. Dado que al momento de realizar la inversión el ingreso neto es V-I, nuestro función objetivo es F(V), donde: F(V)=max [V(T) – I] e-ρ t . TRABAJO DOCENTE Nº 64 167 T representa la fecha futura (desconocida) en que se realiza la inversión, ρ es la tasa de descuento Se asume ρ > α. De otra forma, podríamos hacer F(V) arbitrariamente grande escogiendo un T grande. a) Demuestre que V(t)=V0 eαt , con V0 =V(0) y que, por lo tanto, la función a maximizar es F(V)= [V eαt – I] e-ρ t para un valor corriente V. b) Si α≤0, V(t) permanece constante o declina a través del tiempo. Argumente que en tal caso es óptimo invertir inmediatamente si V>I y, por lo tanto, F = max(V-I, 0). c) Suponga que 0<α<ρ. Aún cuando en la actualidad V>I, puede ser óptimo esperar para realizar la inversión. La razón es que al retrasar la inversión el costo decrece por un factor de e-ρ T mientras que el pago decrece por un factor menor e-(ρ -α)T. Para ver esto, maximice F(V)= [V eαt – I] e-ρt con respecto a T y demuestre que: 1 ρI T* = max ln , 0 . α (ρ - α )V Si V>>I, entonces T* >0. d) ρ I > I es óptimo invertir inmediatamente. ρ−α Hint: Haga T* =0 en la ecuación obtenida en c). Demuestre que para V* = Substituyendo T* obtenido en c) en F(V)= [V eαt – I] e-ρ t , demuestre que la solución para F(V) está dada por: α I (ρ - α ) V ρ / α para V ≤ V* , F ( V) = ρ − α ρ I V−I para V > V*. Grafique esta función para ρ=0,1, I=1, α=0, 0,03 y 0,06.