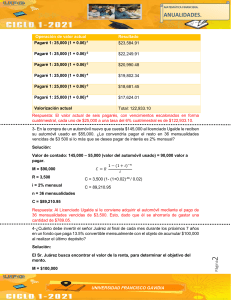

MATEMÁTICA FINANCIERA. ANUALIDADES. Operación de valor actual Pagaré 1: 25,000 (1 + 0.06)-1 Resultado Pagaré 1: 25,000 (1 + 0.06)-2 $22,249.91 Pagaré 1: 25,000 (1 + 0.06)-3 $20,990.48 Pagaré 1: 25,000 (1 + 0.06)-4 $19,802.34 Pagaré 1: 25,000 (1 + 0.06)-5 $18,681.45 Pagaré 1: 25,000 (1 + 0.06)-6 $17,624.01 Valorización actual Total: 122,933.10 $23,584.91 Respuesta: El valor actual de seis pagarés, con vencimientos escalonados en forma cuatrimestral, cada uno de $25,000 a una tasa del 6% cuatrimestral es de $122,933.10. 3- En la compra de un automóvil nuevo que cuesta $145,000 al licenciado Ugalde le reciben su automóvil usado en $55,000. ¿Le convendría pagar el resto en 36 mensualidades vencidas de $3 500 si lo más que se desea pagar de interés es 2% mensual? Solución: Valor de contado: 145,000 – 55,000 (valor del automóvil usado) = 90,000 valor a pagar. 1 − (1 + 𝑖)−𝑛 M = $90,000 𝐶=𝑅 𝑖 R = 3,500 C = 3,500 (1- (1+0.02)-36 / 0.02) i = 2% mensual C = 89,210.95 n = 36 mensualidades C = $89,210.95 Respuesta: Al Licenciado Ugalde si le conviene adquirir el automóvil mediante el pago de 36 mensualidades vencidas de $3,500. Esto, dado que él se ahorraría de gastar una cantidad de $789.05. 4-¿Cuánto debe invertir el señor Juárez al final de cada mes durante los próximos 7 años en un fondo que paga 13.5% convertible mensualmente con el objeto de acumular $100,000 al realizar el último depósito? M = $100,000 UNIVERSIDAD FRANCISCO GAVIDIA Página El Sr. Juárez busca encontrar el valor de la renta, para determinar el objetivo del monto. 2 Solución: MATEMÁTICA FINANCIERA. ANUALIDADES. 𝑀=𝑅 R = $721.49 i = 13.5 / 12 = 1.125% mensual. n = 84 meses. (1 + 𝑖)𝑛 − 1 𝑖 100,000 = R (1 + 0.01125)84-1 / (0.01125) 100,000 = R138.602198 R = 100,000 / 138.602198 R = $721.49 Respuesta: El Sr. Juárez al final de cada mes, durante los próximos 7 años en un fondo que paga 13.5% convertible mensualmente con el objetivo de acumular $100,000 debe depositar una cantidad de renta de $721.49. 5- ¿Cuál es el monto de 18 depósitos mensuales de $5,000 en una cuenta de inversión que paga 0.3% mensual? (1 + 𝑖)𝑛 − 1 𝑀=𝑅 𝑖 Solución: M = $92,332.14 R = $5,000 M = 5,000 ((1+0.003)18-1 / 0.003) i = 0.3% mensual. M = 92,332.14 n = 18 depósitos mensuales. Respuesta: El monto final de 18 depósitos mensuales de $5,000 en una cuenta de inversión que paga 0.3% mensual es de $92,332.14 6-¿Cuántos pagos de $136,211.25 sería necesario hacer cada fin de año para liquidar una deuda de $450,000 si el interés es de 30% anual? Solución: i = 30% anual n = 18 pagos 450,000 = 136,211.25 (1-(1+0.30)-n/ 0.30) = (450,000 (0.30) / 136,211.25) = 1 – (1.30)-n = 0.991107562 = 1 – (1.30)-n = 0.991107562-1 = -1.30-n = - 0.008892438 = -1.30-n = 1/1.30n = 0.008892438 = 1.30n = 1 / 0.008892438 = n log 1.30 = log 112.4550995 n = log 112.4550995 / log 1.30 n = 18 UNIVERSIDAD FRANCISCO GAVIDIA 3 C= 450,000.00 1 − (1 + 𝑖)−𝑛 𝑖 Página R = $136,211.25 𝐶=𝑅 MATEMÁTICA FINANCIERA. ANUALIDADES. Respuesta: Para liquidar una deuda de $450,000 con interés del 30% anual, es necesario hacer 18 depósitos anuales de $136,211.25. 7- ¿Cuántos pagos mensuales de $45,000 serían necesarios para liquidar una deuda de $2, 000,000 contraída hoy por intereses de 30% anual convertible mensualmente? 𝐶=𝑅 Solución: 1 − (1 + 𝑖)−𝑛 𝑖 R = $45,000 2, 000,000 = 45,000 (1-(1+0.025)-n/ 0.025) C= 2, 000,000 = (2, 000,000 (0.025) / 45,000) = 1 – (1.025)-n i = 30% / 12 = 2.5% = 1.11 = 1 – (1.025)-n n = 89.38 = 1.11 - 1 = -1.025-n = 0.11= -1.025-n = 0.11 = 1/1.025n = 1.025n = 1 / 0.11 = n log 1.025 = log 9.09 n = log 9.09 / log 1.025 n = 89.38 Respuesta: En este ejercicio, es importante reconocer que los intereses de la deuda son mayores a los pagos que se estarían realizando, entonces no es posible lograr la cancelación de la deuda con $45,000 mensuales, debido a que los intereses generados mes a mes, son de $50,000, una cantidad relativamente mayor. 8-Calcular el valor futuro y el valor presente de la siguiente anualidad ordinaria. $2.000 semestrales durante 8 ½ años al 8%, capitalizable semestralmente. Solución: 𝑀=𝑅 M = $47,395.02 (1 + 𝑖)𝑛 − 1 𝑖 𝐶=𝑅 1 − (1 + 𝑖)−𝑛 𝑖 C = $24,331.34 M = 2,000 ((1+0.04)17-1 / 0.04) C = 2,000 (1- (1+0.04)-17 / 0.04) R = $2,000 M = 47,395.02 C = 24,331.34. i = 8% / 2 = 4% Página Respuesta: El valor actual de una anualidad ordinaria (vencida) de $2,000 semestrales durante 8.5 años al 8% capitalizable semestralmente es de $24,331.34 y su monto final es de $47,395.02. 4 n = 8.5 años = 17 semestres UNIVERSIDAD FRANCISCO GAVIDIA MATEMÁTICA FINANCIERA. ANUALIDADES. CAPÍTULO II: ANUALIDADES ANTICIPADAS 1-En las mismas condiciones, ¿qué tipo de anualidades produce un monto mayor: una vencida o una anticipada? ¿Por qué? Solución elijamos un ejercicio para comprobarlo: Ejercicio: El señor López deposita $150,000 cada año en una cuenta de ahorros que abona 4% de interés. ¿Cuánto habrá ahorrado al hacer el cuarto depósito? Solución: MV = $636,969.60 MA = $662,448.38 R = $150,000 𝑀=𝑅 (1 + 𝑖)𝑛 − 1 𝑖 𝑀=𝑅 (1 + 𝑖)𝑛 − 1 (1 + 𝑖) 𝑖 M = 150,000 ((1+0.04)4-1 / 0.04) M = 150,000 ((1+0.04)4-1 / 0.04) (1 + 0.04) M = 636,969.60 M = 662,448.38 i = 4% anual. n = 4 años Respuesta: El Sr. López que deposita cada año en una cuenta de ahorros que abona 4% de interés habrá ahorrado al hacer el cuarto depósito una cantidad de $636,969.60 si realiza los pagos de forma vencida, pero si los pagos son anticipados él habrá obtenido una cantidad de $662,448.38. Por lo tanto, la anualidad que produce un monto mayor, es la anualidad anticipada porque los intereses se empiezan a generar de una manera mucho más rápido, dado que los depósitos se realizan al principio de los períodos de pago y capitalización. 2- En las mismas condiciones, ¿qué tipo de anualidades genera un valor actual mayor: una vencida o una anticipada? ¿Por qué? Solución elijamos un ejercicio para comprobarlo: Ejercicio: Calcule el valor actual de la siguiente anualidad de forma vencida y anticipada, de un total de $20,000 semestrales durante 4 años y medio a 10% capitalizable semestralmente. Solución: CV = $142,156.43 CA = $149,264.26 R = $20,000 𝐶=𝑅 1 − (1 + 𝑖)−𝑛 𝑖 𝐶 = 𝑅 [1 + 1 − (1 + 𝑖)−𝑛+1 ] 𝑖 C = 20,000 (1- (1+0.05)-9) / 0.05 C = 20,000 [1 + (1- (1+0.05)-9+1) / 0.05] C = 142,156.43 C = 149,264.26 i = 10% / 2 = 5% UNIVERSIDAD FRANCISCO GAVIDIA Página Procedemos: 149,264.26 – 142,156.43 = 7,107.83 5 n = 4.5 años = 9 semest. MATEMÁTICA FINANCIERA. ANUALIDADES. Por lo tanto, la anualidad que produce un valor actual mayor, es la anualidad anticipada, puesto que, el valor actual de los pagos anticipados es mayor en una cantidad de $7,107.83, dado que los pagos se hacen antes y comienzan a generar intereses más pronto. Se puede ver que $7,107.83 son los intereses generados por $142,156.43 en un semestre. 3-¿Cuál es la renta semestral adelantada equivalente a una renta mensual adelantada de $660, si el interés es de 22.52% anual convertible mensualmente? Solución: CA o renta adelantada= $3,782.05 𝐶 = 𝑅 [1 + 1 − (1 + 𝑖)−𝑛+1 ] 𝑖 C = 660 [1 + (1- (1+0.018767)6+1 ) / 0.018767] R = $660.00 i = 22.52% / 12 = 1.8767 C = 3,782.05 n = 6 meses Respuesta: La renta semestral adelantada equivalente a una renta mensual adelantada de $660, considerando un interés de 22.52% anual convertible mensualmente es de $3,782.05. 4- Cada 2 meses, el día 25, se depositan $1,000 en un fondo de inversión que paga 4% convertible bimestralmente. ¿Cuánto se habrá acumulado en el fondo un instante antes de realizar el vigesimocuarto depósito? Solución: 𝑀=𝑅 M = $24,933.29 R = $1,000 (1 + 𝑖)𝑛 − 1 (1 + 𝑖) 𝑖 i = 4% / 6 = 0.6667 M = 1,000 ((1+0.006667)23-1 / 0.006667) (1 + 0.006667) n = 24 depósitos – 1 = 23 bimest. M = 24,933.29 Respuesta: El monto acumulado del depósito de $1,000 en un fondo de inversión que paga 4% convertible bimestralmente al vigesimocuarto pago es de $24,933.29. 5- Un arquitecto desea ahorrar $4,000 mensuales durante 5 años. Si sus ahorros ganan 5.4% convertible mensualmente, ¿cuánto habrá acumulado al mes siguiente del último depósito? Solución: M = $276,055.59 R = $4,000 i = 5.4% / 12 = 0.45% 𝑀=𝑅 (1 + 𝑖)𝑛 − 1 (1 + 𝑖) 𝑖 M = 4,000 ((1+0.0045)60-1 / 0.0045) (1 + 0.0045) M = 276,055.59 UNIVERSIDAD FRANCISCO GAVIDIA Página Respuesta: El arquitecto que ahorra $4,000 mensuales durante 5 años, considerando una tasa de interés de 5.4% convertible mensualmente, habrá acumulado al mes siguiente del último depósito una cantidad de $276,055.59. 6 n = 5 años = 60 meses. MATEMÁTICA FINANCIERA. ANUALIDADES. 6- Una persona que cumple hoy 33 años desea depositar en una inversión, que rinde 6% anual capitalizable mensualmente, una cantidad que le permita recibir $10,000 mensuales durante 20 años, a partir del día en que cumpla 40 años. ¿Cuánto debe depositar? Solución: CA = $918,071.29 R = $10,000 i = 6% / 12 = 0.5% 𝐶=𝑅 1 − (1 + 𝑖)−𝑛 (1 + 𝑖)−𝑛 𝑖 C = 10,000 (1- (1+0.005)-240) / 0.005) (1+ 0.005)-84 C = 918,071.29 n = 20 años = 240 meses Respuesta: La persona que cumple hoy 33 años que desea depositar en una inversión, que rinde 6% anual capitalizable mensualmente, y que le permita recibir $10,000 mensuales durante 20 años, a partir del día en que cumpla 40 años, debe depositar a día de hoy una cantidad de $918,071.29. 7- El 2 de mayo del año 1 se depositan $15,000 y a partir del 2 de noviembre del año 3 y hasta el 2 de mayo del año 5 se depositan cada 6 meses $8,000 en una cuenta que abona 8% semestral. ¿Cuánto se habrá acumulado al 2 de noviembre del año 10? Solución: Para valor futuro de $8,000 R = $15,000 𝑀=𝑅 (1 + 𝑖)𝑛 − 1 𝑖 Calculamos Monto: M = 8,000 ((1+0.08)4-1 / 0.08) M = 15,000 (1+0.08) ^8 i = 8% semestral. M = 27,763.95 M = 36,048.89 Por lo tanto, se obtiene un nuevo valor futuro de $36,048.89 + $27,763.95. VF = 63,812.85 (1+0.08)11 = $148,788.52 n = 18 meses del 2 de noviembre del Año 3 hasta el 2 de mayo del Año 5 = 3 semestres + 5 semestres anteriores = 8 Respuesta: Si el 2 de mayo del año 1 se depositan $15,000 y a partir del 2 de noviembre del año 3 y hasta el 2 de mayo del año 5 se depositan cada 6 meses $8,000 en una cuenta que abona 8% semestral, entonces se habrá acumulado al 2 de noviembre del año 10, una cantidad de $148,788.52 8- Un comerciante va a invertir $100,000 en un lote de suéteres. La compra la va a hacer el 21 de abril y tiene un contrato para vender la mercancía el 21 de diciembre del mismo año, y cobrar mediante 3 pagos bimestrales iguales, el primero el día de la venta. Si desea ganar 2.5% bimestral sobre su inversión, ¿de qué cantidad deben ser los pagos? 100,000 (1 + 0.025)3 = 𝑋 C = $100,000 i = 2.5% bimestral 107,689.06 = X 2.856023563 X = 107,689.06 / 2.856023563 X = 37,705.94 UNIVERSIDAD FRANCISCO GAVIDIA 7 R = $37,705.94 1 − (1 + 0.025)−3 0.025 Página Solución: MATEMÁTICA FINANCIERA. ANUALIDADES. n = 3 bimestres y 3 bimestres diferidos. Respuesta: La cantidad de cada pago debe ser de $37,705.94. 9- En el caso del problema anterior, encuentre el valor de la utilidad del comerciante en el momento de hacer la venta. (1 + 𝑖)𝑛 − 1 𝑇𝑒𝑛𝑒𝑚𝑜𝑠 𝑒𝑙 𝑝𝑙𝑎𝑛𝑡𝑒𝑎𝑚𝑖𝑒𝑛𝑡𝑜 𝑑𝑒 𝑙𝑎 𝑢𝑡𝑖𝑙𝑖𝑑𝑎𝑑 Solución: 𝑀=𝑅 𝑖 El comerciante registró 3 pagos bimestrales de C = $100,000 M = 37,705.94 ((1+0.025)3-1 / $37,705.94 0.025) R = $38,648.59 Por lo tanto, se aplica sumatoria de: M = 115,969.33 i = 2.5% bimestral 113,117.83 Generando un margen de n = 3 bimestres. utilidad de: Respuesta: La utilidad generada para el comerciante es de $2,851.5. = 115,969.33 – 113,117.83 = Página 8 2,851.5. UNIVERSIDAD FRANCISCO GAVIDIA