Anualidades: Fórmulas y Ejercicios de Matemática Financiera

Anuncio

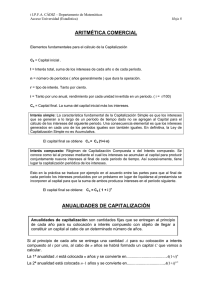

Universidad de las Fuerzas Armadas (ESPE) Departamento de Ciencias Exactas Área de Álgebra Matemática Financiera Clase 03 (tercer parcial) Jesús Tapia López Julio 2022 1. Anualidades Las anualidades o rentas son utilizadas con mucha frecuencia en operaciones financieras de endeudamiento y de formación de capitales, mediante cuotas periódicas o series de pagos o depósitos; es decir, sirven para formar capitales o para reducir deudas mediante cuotas periódicas. Sirven para: Tablas de amortización gradual. Tablas de valor futuro. Cuotas períodicas. 1.1. Anualidad o renta Una anualidad es una serie de pagos periódicos iguales. Puede consistir en el pago o depósito de una suma de dinero a la cual se le reconoce una tasa de interés por período. El valor de cada pago periódico recibe el nombre de renta o, simplemente, anualidad. 1.2. 1.2.1. Clasificación Conceptos 1. Período de pago o período de la anualidad: Tiempo que se fija entre dos pagos o depósitos sucesivos; puede ser continuo diario, semanal, quincenal, mensual, bimestral, trimestral, cuatrimestral, semestral, anual, etcétera. 2. Tiempo o plazo de una anualidad: Intervalo de tiempo que transcurre entre el comienzo del primer período de pagos o depósitos y el final del último. 3. Tasa de una anualidad: Tipo de interés que se fija para el pago o depósito de las rentas o anualidades; puede ser nominal o efectiva. 4. Renta: Valor del pago o depósito periódico. 5. Renta anual: Suma de los pagos o depósitos efectuados en un año. 6. Renta perpetua: Serie de pagos que han de efectuarse indefinidamente. 1.2.2. Tipos de anualidades según tiempo 1. Anualidades ciertas: Aquellas en las que sus fechas inicial y terminal se conocen por estar establecidas en forma concreta, como son las cuotas de préstamos hipotecarios o quirografarios, pago de intereses de bonos, etcétera. 2. Anualidades eventuales o contingentes: Aquellas en las que el comienzo y el fin de la serie de pagos o depósitos son imprevistos y dependen de algunos acontecimientos externos, tales como,los seguros de vida, de accidentes, incendios, robo, etcétera. 1 1.2.3. Tipos de anualidades según forma de pago 1. Anualidades ordinarias o vencidas: Son aquellas en las que el depósito, pago o renta y la liquidación de intereses se realizan al final de cada período. 2. Anualidades anticipadas: Son aquellas en las que el depósito, el pago y la liquidación de los intereses se hacen al principio de cada período: pago de cuotas por adelantado. 3. Anualidades diferidas: Son aquellas cuyo plazo comienza después de transcurrido determinado intervalo del tiempo establecido: préstamos con períodos de gracia. 4. Anualidades simples: Son aquellas cuyo período de pago o depósito coincide con el período de capitalización. Por ejemplo, si la capitalización es semestral, los pagos o depósitos serán semestrales. 5. Anualidades generales: Son aquellas cuyos períodos de pago o de depósito y de capitalización no coinciden. Por ejemplo, cuando se hace una serie de depósitos trimestrales y la capitalización de los intereses es semestral. Para resolver este tipo de anualidad se utiliza la ecuación de equivalencia: 1+i= m j 1+ m (1) Las anualidades ciertas y eventuales pueden ser diferidas, perpetuas y perpetuas diferidas: 1.2.4. Anualidades vencidas Las más comunes son las anualidades ciertas vencidas simples, es decir, aquellas que vencen al final de cada período y cuyo período de pago o de depósito coincide con el de capitalización. El valor de una anualidad calculada a su terminación es el monto de ella. El valor de la anualidad calculado a su comienzo es su valor actual o presente. El monto de una anualidad es la suma de los montos compuestos de 2 los distintos depósitos, cada uno acumulado hasta el término del plazo. El valor actual de una anualidad es la suma de los valores actuales de los distintos pagos, cada uno descontado al principio del plazo. Monto de una anualidad (S): se toma como fecha focal el término de la anualidad. (1 + i)n − 1 S=R i (2) Valor actual de una anualidad (A): se toma como fecha focal el tiempo cero o inicio de la anualidad 1 − (1 + i)−n A=R i (3) Renta o pago periódico: R= h R= h S (1+i)n −1 i i (4) i (5) A 1−(1+i)−n i 1. Hallar el monto y el valor actual de una anualidad de $ 10.000 cada trimestre durante 5 años y 6 meses al 12 % capitalizable trimestralmente. 2. ¿En cuánto tiempo se acumulan $40.000 si se realizan pagos $2.650 con una tasa de interés del 8,06 % anual capitalizable por semanas? 3. Cuál es el valor del pago mensual que debe hacer una empresa en una institución financiera que paga 14,4 % anual, capitalizable mensualmente, a fin de obtener $ 6.400 en 6 años. Determinar además los intereses que ganará. 4. Calcular el valor de la cuota bimestral que debe pagar una empresa que tiene una deuda de $ 40.000 a 8 años de plazo, con una tasa de interés del 6 % anual capitalizable bimestralmente. 5. Establecer la cuota mensual que se deberá pagar para acumular $80.000 en tres años con una tasa de interés del 8 % anual con capitalización semestral. 3