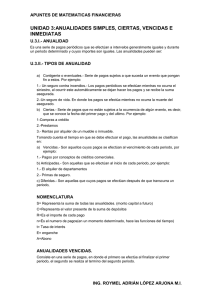

Una anualidad es una serie de pagos periódicos que cumple con

Anuncio

ANUALIDADES El estudio de la matemática financiera se reduce al conjunto de técnicas y procedimientos que permiten conocer como el dinero pierde o cambia de valor en el transcurso del tiempo. Es posible aumentar el beneficio obtenido en las operaciones financieras de empresas inversionistas si se utilizan dichos métodos con el objeto de calcular los precios y rendimiento de las mismas. En dichas organizaciones son muchos los contadores y funcionarios que deben enfrentarse en la práctica a problemas matemáticos aplicados a las finanzas y a las inversiones a pesar de no poseer tiempo ni deseos de convertirse en matemáticos profesionales. Un contador o un funcionario de un banco que se vea obligado a determinar el rendimiento de una obligación redimible se interesa en realizar esta tarea con la mayor rapidez y exactitud posible, prescindiendo de usar logaritmos o la fórmula del binomio si acaso existiera un método más sencillo. Precisamente, la matemática financiera se dedica a proveer fórmulas sencillas para hallar soluciones más rápidas a este tipo de situaciones y uno de los temas que se desarrollan es el de anualidades. DEFINICIÓN Una anualidad es una serie de pagos periódicos que cumple con las siguientes condiciones: 1. Todos los pagos son de igual valor. 2. Todos los pagos se hacen a iguales intervalos de tiempo. 3. Todos los pagos son llevados al principio o al final de la serie a la misma tasa. 4. El número de pagos debe ser igual al número de periodos. Son ejemplos de anualidades: Los pagos mensuales por renta. El cobro quincenal o semanal de sueldos. Los abonos mensuales a una cuenta de crédito. Los pagos anuales de primas de pólizas de seguro de vida CLASES DE ANUALIDADES A) La variación de los elementos que intervienen en las anualidades hace que existan diferentes tipos de ellas. Se clasifican por: Criterios Tipos de anualidades A) Tiempo 1. Ciertas 2. Contingentes B) Intereses 1. Simples 2. Generales C) Pagos 1. Vencidas 2. Anticipadas D) Iniciación 1. Inmediatas 2. Diferidas. A) De acuerdo a las fechas de iniciación y de terminación de las anualidades son: 1) ANUALIDADES CIERTAS. Sus fechas son fijas y se estipulan de antemano. Ejemplo: al realizar una compra a crédito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha para efectuar el último pago. 2) ANUALIDAD CONTINGENTE. La fecha del primer pago, la fecha del último pago, o ambas no se fijan de antemano. Ejemplo: Una renta vitalicia que se obliga a un cónyuge tras la muerte del otro. El inicio de la renta se da al morir el cónyuge, que no se sabe exactamente cuando. B) De acuerdo a los intereses, o mejor dicho, a su período de capitalización, las anualidades se clasifican en: 1) SIMPLES. Cuando el periodo de pago coincide con el de capitalización de los intereses. Ejemplo: el pago de una renta mensual con intereses al 18% capitalizable mensualmente. 2) GENERALES. Son aquellas que el periodo de pago no coincide con el periodo de capitalización. Ejemplo: el pago de una renta semestral con intereses al 30% anual capitalizable trimestralmente. C) De acuerdo con los pagos las anualidades son: 1) VENCIDAS. Las anualidades vencidas u ordinarias son aquellas en que los pagos se efectúan a su vencimiento, es decir, al final de cada periodo. 2) ANTICIPADAS. Los pagos se efectúan al principio de cada periodo. D) De acuerdo al momento en que se inician: 1) INMEDIATAS. Es el caso más común. La realización de los cobros o pagos tiene lugar en al periodo inmediatamente siguiente a la formalización del trato. Ejemplo: se compra un artículo a crédito hoy, que se va a pagar con mensualidades, la primera de las cuales habrá de realizarse en ese momento o un mes después de adquirida la mercancía (puede ser así, anticipada o vencida). 2) DIFERIDAS. La realización de los cobros o pagos se hace tiempo después de la formalización del trato (se pospone). Ejemplo: Se adquiere hoy un artículo a crédito para pagar con abonos mensuales; el primer pago habrá de hacerse 6 meses después de adquirida a la mercancía. ELEMENTOS DE UNA ANUALIDAD PLAZO DE UNA ANUALIDAD se define como el intervalo que va desde la fecha del primer abono hasta el término del período de pago anterior a la fecha del último pago. Identificaremos la letra “n” como el número de pagos de una anualidad. n = Número de pagos VALORES DE UNA ANUALIDAD El valor final: Todos los pagos son traslados al final de la anualidad, que identificaremos con la letra “S”. S = valor final o monto. El valor presente: significa el presente de una anualidad en n periodos a la tasa i. Se representa por la “A”. A = valor presente o futuro. TASA DE INTERÉS es la razón del interés devengado al capital, en la unidad de tiempo. Está representada por “i” y está dada en porcentaje. Aunque en la práctica se utiliza su valor equivalente en decimal. i = tasa de interés. TIEMPO es el periodo de días, meses, bimestres, trimestres, semestres, años, etc. Que dura una transacción financiera, lo representaremos con la letra “n”. n = tiempo. FÓRMULAS DE ANUALIDADES. R= A= VP = es el pago periódico de una anualidad, Valor presente i = la tasa de interés por período de interés. n = el número de intervalos de pago S = M= VF= el monto de la anualidad. ¿Cuál es el monto o valor futuro de una suma de pagos iguales distribuidos de manera uniforme a lo largo del tiempo? [ሺାሻ ି] EL VALOR FUTURO DE LA ANUALIDAD VF= ¿Cuánto vale hoy un conjunto de n pagos iguales a realizar a intervalos regulares en el futuro? VALOR PRESENTE DE LA ANUALIDAD. VA= [ିሺାሻష ] ((1 + i )n − 1) Monto de una Anualidad anticipada: S = A − 1 i