Estudio de Caso DineroMail: Plataforma de Pago Online en Latinoamérica

Anuncio

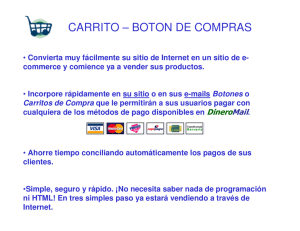

ESTUDIO DE CASO: Dinero en su inbox Con el fin de evitar que la plataforma de pagos sea un obstáculo letal para usuarios de Internet y compañías que desean participar en el comercio electrónico, un conocido empresario del boom puntocom latinoamericano, el argentino Alec Oxenford, creó DineroMail (www.dineromail.com). A la manera de PayPal, el sistema de pago estadounidense propiedad de Ebay, DineroMail es una plataforma que permite enviar y recibir dinero vía Internet con tan sólo conocer el correo electrónico del destinatario (que no está obligado a poseer una cuenta bancaria), y que aprovecha sistemas de pago tradicionales como tarjeta de crédito o débito, efectivo y transferencias bancarias. El sitio ofrece servicios específicos para usuarios que compran y venden en subastas electrónicas, empresas que comercializan mercancías en la red, y comercios e individuos que necesitan realizar pagos en línea entre sí. Para la persona que efectúa el pago, todas las operaciones en DineroMail son gratuitas. En cambio, los comercios o individuos que reciben el dinero deben abonar una comisión que varía según el país y el medio de pago. Dinero por la región DineroMail opera en cinco países: Argentina, México, Brasil, Chile y Colombia. Cuenta con 800,000 usuarios registrados y realiza un promedio de 50,000 pagos al mes y presenta una tasa de crecimiento superior a 10% mensual. Para Oxenford, el origen y el crecimiento de su compañía tienen —y tendrán— mucho que ver con la convergencia de dos tendencias: el avance en la adopción de Internet en todo el mundo y la necesidad de desarrollar soluciones financieras para apoyar a microempresarios. DineroMail no aspira a competir con la banca tradicional. En realidad, el servicio potencia las actividades y los procesos habituales de los bancos, ya que es accesible para los individuos “bancarizados” (que utilizan una cuenta registrada —y asociada a su correo electrónico— para recibir o mandar dinero), “no bancarizados” (que pueden recibir un cheque para cobrar en ventanilla) o “limitadamente bancarizados”, como las pequeñas compañías que por factores de costo y exigencias bancarias no pueden usar los mecanismos de cobro típicos que les permitirían vender por Internet. “No poder contar con sistemas de cobro sencillos y accesibles hace que las microempresas sean empujadas a la informalidad, alejadas de nuevas oportunidades de negocio”, apunta Oxenford. Y en ese sentido, señala el mexicano Antonio Quirarte, director general de Interplanet —firma que se especializa en servicios de Internet para empresas— se hacía urgente un servicio de este tipo. “Detecto una gran necesidad de las compañías por empezar a cobrar en línea, de forma fácil y rápida”, dice Quirarte. La situación se repite en toda la región. Por lo tanto, la expansión territorial de la puntocom es una de las prioridades de Oxenford. Los primeros países en contar con el servicio fueron Argentina, Chile y México. Posteriormente, Brasil y Colombia se anunciaron como los siguientes objetivos, y el plan a mediano plazo es estar en los diez principales países de América Latina. “Y también en otras regiones del mundo donde, por compatibilidades que hemos detectado, el servicio podría ser exitoso”, dice Juan Pablo Bruzzo, director general de DineroMail, quien junto a Oxenford y al socio capitalista Alejandro Estrada decide los destinos de la empresa. La tarea enfrentará el reto de lidiar con entornos regulatorios bancarios confusos. “La región no es clara; cuesta trabajo explicar que el servicio no viola normas, sino que ayuda a la actividad de los sistemas financieros”, dice Oxenford. Para Carlos Silva, conocido personaje del boom puntocom mexicano y miembro del Instituto del Derecho de las Telecomunicaciones (IDET), en realidad, DineroMail debe preocuparse por la extraña paradoja que se vive en muchos países de América Latina: la población “bancarizada” aún no es fanática de los servicios financieros basados en Internet y prefiere apoyarse en instituciones tradicionales, mientras que los jóvenes, quienes representan la mayoría de los usuarios de Internet, no tienen acceso a servicios bancarios. Y aunque la puntocom de Oxenford no hace distinciones radicales entre “bancarizados” y “no bancarizados”, Silva considera que el futuro de DineroMail dependerá de los usuarios que se sientan cómodos haciendo transacciones desde una computadora. “Veo pocas oportunidades en el corto plazo”, dice Silva. “En el largo plazo, los jóvenes crecerán y accederán a servicios bancarios, y tal vez prefieran marcas más orientadas al mundo online. La pregunta es si para entonces seguirá operando DineroMail.” De hecho, el miedo reconoce Oxenford, quizá explique que casi 50% de los pagos operados por DineroMail impliquen el uso de efectivo. Para combatir las desconfianzas, la empresa dedica muchos recursos a apuntalar la integridad de la plataforma tecnológica. Cuenta con un departamento de prevención de fraudes y su infraestructura cumple con los máximos estándares de seguridad. “Tendrán éxito siempre y cuando hagan bien las cosas desde el principio. No contarán con una segunda oportunidad; por lo menos, no la tendrían con mi dinero”, dice Quirarte. DineroMail.com es un sitio muy sencillo y amigable con el usuario. Los vendedores que requieren contratar estos servicios, sólo necesitan entrar y seleccionar entre uno de los cinco países. En el caso de México, por ejemplo, una vez que se hayan registrado, tienen acceso a tres diferentes servicios para aumentar sus ventas: el popular Carrito de compras, el Botón de compras, que permite al cliente pagar con todas las opciones de pago, y la modalidad de Cupones de pago. Con este instrumento, los vendedores pueden enviar por correo electrónico cupones de pago a sus clientes, para que ellos puedan pagar en cualquier sucursal bancaria. Los bancos mexicanos habilitados para el servicio son Banamex, BBVA Bancomer y Santander. El sitio en Argentina cuenta además con el servicio de Guía de Comercios, donde los compradores pueden consultar la oferta de una gran variedad de productos y servicios. Esto representa una excelente oportunidad de promoción para los vendedores novatos, ya que aparecen en el mismo directorio que algunas empresas de gran prestigio. También genera mayor credibilidad y confianza para el visitante. Preguntas 1. ¿Qué factores fueron determinantes en la decisión de fundar DineroMail.com? 2. Describa el posible proceso de creación de esa compañía. 3. ¿De qué tipo de empresa se trata? 4. Con base en la información disponible en este relato, ¿qué se puede deducir sobre el perfil de comportamiento del emprendedor? 5. ¿Cómo se explica el éxito de la empresa? 6. ¿Cuáles fueron las principales etapas en el proceso de creación de la compañía? ¿Qué evaluación hizo el emprendedor para decidirse a lanzar dicha actividad emprendedora? 7. ¿Cuáles podrían ser las posibles restricciones gubernamentales que le afecten en un futuro próximo? 8. ¿Qué puede deducirse sobre la empresa Dineromail.com como sistema? ¿Cuáles son sus insumos, procesos y resultados? 9. Describa la estrategia de internacionalización de DineroMail.com. 10. ¿Qué se aprende sobre la capacidad empresarial con este caso?