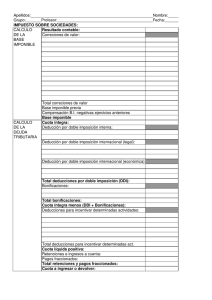

Ganancias Personas Humanas y Bienes Personales 2019 Proyecto Impuesto Extraordinario Secretaría de Graduados – Facultad de Ciencias Económicas UBA 2 de Junio de 2020 Estudio Diez Departamento de Capacitación Seguinos en Facebook: facebook.com/diezestudio Página web: https://www.estudiodiez.com Blog de Estudio Diez: https://www.estudiodiez.com/blog.html Expositores: Patricia Lange | Gustavo E. Diez R.G. AFIP 4721 | PERIODO FISCAL 2019 - Prórroga Presentación y Pago DDJJ GANANCIAS y BIENES PERSONALES Terminación CUIT Fecha de presentación Fecha de pago 0, 1, 2 y 3 24/07/2020, inclusive 27/07/2020, inclusive 4, 5 y 6 27/07/2020, inclusive 28/07/2020, inclusive 7, 8 y 9 28/07/2020, inclusive 29/07/2020, inclusive IMPUESTO CEDULAR Terminación CUIT Fecha de presentación y pago 0, 1, 2 y 3 27/07/2020, inclusive 4, 5 y 6 28/07/2020, inclusive 7, 8 y 9 29/07/2020, inclusive La declaración jurada informativa de estos impuestos podrá presentarse hasta el 31 de julio, inclusive. | Patricia Lange | Gustavo Diez | Patricia Lange | Gustavo Diez Técnica de liquidación PH y SI – Período Fiscal 2019 IMPOSICIÓN CEDULAR IMPOSICIÓN GLOBAL FUENTE ARGENTINA Art. 95 Art. 97 Art. 98 FUENTE EXTRANJERA FUENTE ARGENTINA Art. 99 1º 2º 3º 4º 1º 2º 3º 4º Rdo. venta | acciones | inmuebles (menos) Intereses Dividendos Enajenación | Acciones | Títulos Enajenación Inmuebles Resultado neto de las cuatro categorías Resultado neto de las cuatro categorías QEA específicos (menos) (menos) (menos) 2º orden art. 85 FE (menos) (menos) (menos) Deducciones art. 29 y 85 FA Deducción especial Deducción especial (menos) 1º orden art. 85 FE (menos) 1º orden | Quebrantos generales FA ejercicios anteriores 2º orden | Quebrantos generales FA ejercicios anteriores 3º orden QGEA (menos) (menos) (menos) 1º orden a) b) c) Deducciones art. 30 2º orden a) b) Deducciones art. 30 3º orden a) b) art. 30 Ganancia neta sujeta a impuesto Fuente Argentina Ganancia neta sujeta a impuesto Fuente extranjera GN venta Acc. - Inm. Base imponible Base imponible Base imponible Inc. b) 15% 7% inc. a) 5% inc. b) y c) 15% Base imponible 15% + Tabla art. 94 IMPUESTO GLOBAL TOTAL 15% Técnica de liquidación PH y SI | GLOBAL | Determinación Resultado Neto | Patricia Lange | Gustavo Diez ¿Cómo determina una persona humana o sucesión indivisa su impuesto a las ganancias? Una persona humana o sucesión indivisa pueden obtener rentas de las cuatro categorías: Primera Categoría Segunda Categoría Tercera Categoría Cuarta Categoría Rentas de Suelo Art. 44 LIG Rentas de Capital Art. 48 LIG Rentas de Empresas o E.U. Art. 53 LIG Rentas del Trabajo Personal Art. 82 LIG Ingresos Ingresos Menos Menos Gastos/Deducciones Gastos/Deducciones Resultado Neto 1era. Categoría Resultado Neto 2da.Categoría Ganancia Quebranto Ganancia Quebranto Resultado Neto Empresas o Explotaciones unipersonales Resultado Neto 3era. Categoría Ganancia Quebranto Ingresos Menos Gastos/Deducciones Resultado Neto 4ta.Categoría Ganancia Quebranto Técnica de liquidación PH y SI | GLOBAL | Deducciones | Patricia Lange | Gustavo Diez Cuándo un gasto es deducible? PRINCIPIO GENERAL DE DEDUCIBILIDAD DE UN GASTO Art. 83 Un gasto es deducible en la medida que sea necesario para obtener, mantener y conservar las ganancias gravadas A qué período corresponde la deducción? LOS GASTOS SE DEDUCEN DE LA FUENTE QUE LOS ORIGINA Los gastos vinculados a la obtención de renta de cada categoría se deducen en cada una de ellas Respetando el criterio de imputación de la categoría LOS GASTOS NO VINCULADOS A UNA CATEGORIA Los demás gastos deducibles se deducen de la suma algebraica del resultado neto de las cuatro categorías Criterio Percibido Deducciones generales Art. 85 LIG | Patricia Lange | Gustavo Diez INTERESES PASIVOS Compensación Intereses y actualizaciones activas INTERESES HIPOTECARIOS CASA HABITACIÓN TOPE : 20.000 SEGURO DE VIDA TOPE : 12.000 SERVICIO DOMESTICO TOPE : 85.848,99 40 % ALQUILER CASA HABITACIÓN TOPE : 85.848,99 SEGURO DE RETIRO PRIVADOS TOPE : 12.000 DONACIONES TOPE : 5% G. Neta CUOTA MEDICO ASISTENCIAL TOPE : 5% G. Neta 40 % GASTOS MEDICOS TOPE : 5% G. Neta Renta Global - Deducciones personales Art. 30 | inc. a) Ganancia no Imponible Ganancia No Imponible (GNI) Requisito Que el contribuyente sea residente en el país Art. 33 LIG A los efectos de las deducciones previstas en el artículo 30 GNI Período Fiscal 2019 85.848,99 Residentes en la República a las personas humanas que vivan más de seis (6) meses en el país en el transcurso del año fiscal. | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. b) Cargas de Familia | Patricia Lange | Gustavo Diez ❑ Que se trate del cónyuge – hijo, hija, hijastro, hijastra, ❑ Que la carga de familia sea residente en el país, Cargas de Familia Requisitos ❑ Que la carga de familia esté a cargo del contribuyente, ❑ Que la carga de familia no tenga en el año ingresos netos superiores a la GNI ($ 85.848,99), cualquiera sea su origen y estén o no sujetas al impuesto Cónyuge Hijos Período Fiscal 2019 Período Fiscal 2019 80.033,97 40.361,43 CONTRIBUYENTE Tener en cuenta: Hijos/Hijastros las computa el pariente más cercano que tenga ganancias imponibles Menores de 18 años o incapacitados para trabajar Cónyuge Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial Deducción Especial Ap. 1 art. 30 LIG Art. 99 DR | Patricia Lange | Gustavo Diez General No incluidos como nuevos profesionales o nuevos emprendedores 171.697,97 Nuevos profesionales los profesionales con hasta tres (3) años de antigüedad en la matrícula 214.622,47 los trabajadores independientes con hasta tres (3) años de antigüedad contados desde su inscripción como tales 214.622,47 Nuevos emprendedores Ganancias netas incluidas en el artículo 82: Deducción Especial Ap. 2 art. 30 LIG Inc. a) Del desempeño de cargos públicos Inc. b) Del trabajo personal ejecutado en relación de dependencia Inc. c) De las jubilaciones y pensiones. 412.075,14 Art. 82 inc. a) b) y c) LIG - Deducciones personales: Ganancia no imponible y Deducción Especial (Art 46 Ley 27.541) Rentas art. 82 inc. a), b) y c) LIG Derecho a deducir Una suma equivalente a la reducción de la base de cálculo de las retenciones aplicables conforme al art. 1 Dto. 561 (BO 14/08/19) sin que la referida deducción pueda generar quebranto Ganancia No Imponible Deducción Especial (GNI) Incrementada (DEI) GNI DEI Período Fiscal 2019 Período Fiscal 2019 85.848,99 412.075,14 Suma a deducir 17.169,80 Suma a deducir 82.415,03 103.018,79 494.490,17 | Patricia Lange | Gustavo Diez Art. 82 inc. a) b) y c) LIG - Deducciones personales: Ganancia no imponible y Deducción Especial (Art 46 Ley 27.541) Ganancia Neta Primera Categoría 120.000 Resultado neto de las cuatro categorías Deducciones art. 29 y 85 RESULTADO NETO DEL PERÍODO Resultado Neto Segunda Categoría 0 Resultado Neto Tercera Categoría 0 1.000.000,00 (200.000,00) 800.000,00 Deducciones Personales art. 30 inc. a) GNI (103.018,79) art. 30 inc. c) Deducción Especial (494.490,17) Base imponible – Ganancia neta sujeta a impuesto Ganancia Neta Cuarta Categoría Sueldos 880.000 202.491,04 Deducciones personales – art. 30 Inc a) 103.018,79 Inc.c) 494.490,17 | Patricia Lange | Gustavo Diez Art. 82 inc. a) b) y c) LIG - Deducciones personales: Ganancia no imponible y Deducción Especial (Art 46 Ley 27.541) Ganancia Neta Primera Categoría 440.000 Resultado neto de las cuatro categorías Resultado Neto Segunda Categoría 0 Resultado Neto Tercera Categoría 0 800.000,00 Deducciones art. 29 y 85 (120.000,00) RESULTADO NETO DEL PERÍODO 680.000,00 Deducciones Personales: art. 30 inc. a) GNI art. 30 inc. c) Deducción Especial Base imponible – Ganancia neta sujeta a impuesto Ganancia Neta Cuarta Categoría Sueldos 360.000 (85.848,99) (360.000,00) 234.151,01 Deducciones Personales – art. 30 Inc a) 103.018,79 Inc.c) 494.490,17 | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial | Patricia Lange | Gustavo Diez Menor o igual Deducción Especial Tiene derecho a computar la deducción incrementa en 1 o 1,5 veces (incrementada en 1 o 1,5 veces) no puede superar las suma de las rentas netas de 3º y 4º categoría Siempre teniendo en cuenta que la Deducción especial Sueldos Netos (Rentas art. 82 inc. a), b) y c)) Mayor Deducción Especial (incrementada en 1 o 1,5 veces) Tiene derecho a computar la deducción incrementa en 3,8 veces Siempre teniendo en cuenta que la Deducción especial no puede superar las suma de las rentas netas por sueldos (art. 82 inc. a) b) y c) | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial Supongamos un contribuyente, ingeniero, que tiene rentas por el ejercicio de su profesión de manera independiente desde hace 10 años y además trabaja en una empresa como empleado bajo relación de dependencia Resultado Neto 4º Categoría Honorarios Profesionales Resultado Neto 4º Categoría Sueldos 100.000 50.000 150.000 Resultado Neto de Cuarta Categoría Sueldos Netos 100.000 Menores Deducción Especial 171.697,97 Tiene derecho a computar la deducción incrementada en 1 vez 171.697,97 Total Rentas Netas de 3º y 4º categoría = $ 150.000 Deducción Especial a Computar 150.000 | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial Supongamos un contribuyente, arquitecto, que es titular de una librería desde hace 1 año y además trabaja en un estudio de Arquitectura como empleado bajo relación de dependencia Resultado Neto 3ºCategoría Empresa Unipersonal Resultado Neto 4º Categoría Sueldos 160.000 210.000 370.000 Resultado Neto de 3º y 4º Categoría Sueldos Netos 160.000 Menores Deducción Especial 214.622,47 Tiene derecho a computar la deducción incrementada en 1,5 veces 214.622,47 Total Rentas Netas de 3º y 4º categoría = $ 370.000 Deducción Especial a Computar 214.622,47 | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial Supongamos un contribuyente, Contador Publico, que tiene rentas por el ejercicio de su profesión de manera independiente desde hace 15 años y además trabaja en un Estudio Contable como empleado bajo relación de dependencia Resultado Neto 4º Categoría Honorarios Profesionales Resultado Neto 4º Categoría Sueldos 390.000 200.000 590.000 Resultado Neto de Cuarta Categoría Sueldos Netos 390.000 Mayores Deducción Especial 171.697,97 Tiene derecho a computar la deducción incrementada en 3,8 veces 494.490,18 Sin exceder la Renta Neta por Sueldos = $ 390.000 Deducción Especial a Computar 390.000 | Patricia Lange | Gustavo Diez Renta Global - Deducciones personales Art. 30 | inc. c) Deducción Especial Supongamos un contribuyente, médico, que tiene rentas por el ejercicio de su profesión de manera independiente desde hace 7 años y además trabaja en una clínica privada como empleado bajo relación de dependencia Resultado Neto 4º Categoría Honorarios Profesionales Resultado Neto 4º Categoría Sueldos 800.000 200.000 1.000.000 Resultado Neto de Cuarta Categoría Sueldos Netos 800.000 Mayores Deducción Especial 171.697,97 Tiene derecho a computar la deducción incrementada en 3,8 veces 494.490,18 Sin exceder la Renta Neta por Sueldos = $ 800.000 Deducción Especial a Computar 494.490,18 Técnica de liquidación PH y SI – Período Fiscal 2019 | Patricia Lange | Gustavo Diez IMPOSICIÓN CEDULAR IMPOSICIÓN GLOBAL FUENTE ARGENTINA Art. 95 Art. 97 Art. 98 FUENTE EXTRANJERA FUENTE ARGENTINA Art. 99 1º 2º 3º 4º 1º 2º 3º 4º Rdo. venta | acciones | inmuebles (menos) Intereses Dividendos Enajenación | Acciones | Títulos Enajenación Inmuebles Resultado neto de las cuatro categorías Resultado neto de las cuatro categorías QEA específicos (menos) (menos) (menos) 2º orden art. 85 FE (menos) (menos) (menos) Deducciones art. 29 y 85 FA Deducción especial Deducción especial (menos) 1º orden art. 85 FE (menos) 1º orden | Quebrantos generales FA ejercicios anteriores 2º orden | Quebrantos generales FA ejercicios anteriores 3º orden QGEA (menos) (menos) (menos) 1º orden a) b) c) Deducciones art. 30 2º orden a) b) Deducciones art. 30 3º orden a) b) art. 30 Ganancia neta sujeta a impuesto Fuente Argentina Ganancia neta sujeta a impuesto Fuente extranjera GN venta Acc. - Inm. Base imponible Base imponible Base imponible Inc. b) 15% 7% inc. a) 5% inc. b) y c) 15% Base imponible 15% + Tabla art. 94 IMPUESTO GLOBAL TOTAL 15% Técnica de liquidación PH y SI | CEDULAR | Fuente Argentina Art. 95 Intereses inc. b) 15% Art. 97 Dividendos 7% Art. 98 Enajenación | Acciones | Títulos inc. a) 5% inc. b) y c) 15% | Patricia Lange | Gustavo Diez Art. 99 Enajenación Inmuebles 15% Deducción Especial Art. 100 aplicable a Rentas del 95 y 98 inc. a) y b) | Patricia Lange | Gustavo Diez Renta Cedular – Art. 97 LIG Dividendos y utilidades asimilables FUENTE Dividendos y utilidades Para utilidades generadas en ejercicios fiscales cerrados hasta el 31/12/17 Para utilidades generadas en ejercicios fiscales que se inicien a partir del 01/01/2018 hasta 31/12/2020 No Computable 7% Para ejercicios fiscales que se inicien a partir del 01/01/2021 13% Renta Cedular – Art. 98 LIG Operaciones de Enajenación | Patricia Lange | Gustavo Diez FUENTE inciso b) inciso c) Títulos Públicos, obligaciones negociables, Títulos de Deuda, cuotapartes FCI abiertos, Monedas Digitales en PESOS con cláusula de ajuste o en MONEDA EXTRANJERA Acciones, valores representativos y certificados de depósitos de acciones, certificados de participación de FF y cuotapartes de condominio de FCI cerrados que no coticen en bolsas o mercados de valores autorizados por CNV inciso a) Títulos Públicos, obligaciones negociables, Títulos de deuda, cuotapartes FCI abiertos en PESOS sin cláusula de ajuste (menos) (menos) Deducción Especial art. 100 Deducción Especial art. 100 Base imponible Base imponible Base imponible 15% 15% 5% Período 2019 $ 85.848,99 | Patricia Lange | Gustavo Diez Renta Cedular – Art. 99 LIG Enajenación y transferencia de derechos sobre inmuebles FUENTE Venta posterior al 01/01/2018 Inmuebles adquiridos a partir del 01/01/2018 Inmuebles recibidos por herencia, legado o donación a partir del 01/01/2018 Inmuebles adquiridos con anterioridad al 01/01/2018 Gravado 15% Gravado 15% Casa Habitación EXENTA Destino a vivienda única,familiar y de ocupación permanente por el contribuyente (Dto. 976/18) En la medida que los causantes, legatarios o donantes los hayan incorporado a su patrimonio a partir del 01/01/2018 Gravados por ITI (1,5% sobre el precio de venta) Actualizaciones | Art. 93 LIG Se aplica mecanismo de actualización por IPMNG art. 93 primer párrafo 01/04/1992 | Patricia Lange | Gustavo Diez No se aplica mecanismo de corrección por inflación Actualización por IPC para los artículos LIG 62 a 66, 71, 78, 87, 88, 98 y 99 31/12/2017 Ejercicios iniciados a partir del 01/01/2018 Actualizaciones | Primer párrafo Art. 93 LIG | Patricia Lange | Gustavo Diez Actualizaciones | Segundo párrafo Art. 93 LIG | Patricia Lange | Gustavo Diez enero febrero marzo abril mayo junio IPC 2019 189,6101 196,7501 205,9571 213,0517 219,5691 225,5370 IPC 2018 126,9887 130,0606 133,1054 136,7512 139,5893 144,8053 coeficiente 1,4931 1,5128 1,5473 1,5580 1,5730 1,5575 julio agosto septiembre octubre noviembre diciembre IPC 2019 230,4940 239,6077 253,7102 262,0661 273,2158 283,4442 IPC 2018 149,2966 155,1034 165,2383 174,1473 179,6388 184,2552 coeficiente 1,5439 1,5448 1,5354 1,5048 1,5209 1,5383 Impuesto sobre los Bienes Personales 2019 | Patricia Lange | Gustavo Diez Bienes Personales – Art. 16 LIBP - Hecho imponible Hecho Imponible Bienes Personales existentes al 31/12 de cada año Situados en el País y en el exterior 31/12 Tenencia de Bienes Bienes Personales – Art. 17 LIBP – Sujetos y Nexo Vinculante | Patricia Lange | Gustavo Diez Bienes situados en el país Personas Humanas y Sucesiones Indivisas Residentes en el país Bienes situados en el exterior Personas Humanas y Sucesiones Indivisas Residentes en el exterior Bienes situados en el país | Patricia Lange | Gustavo Diez Bienes Personales | Normas aplicables BIENES SITUADOS EN EL PAIS Valuación Art. 22 BIENES EXENTOS Exenciones Art. 21 BIENES SITUADOS EN EL EXTERIOR Valuación Art. 23 BIENES DEL HOGAR Valuación Art. 22 inc. g) MINIMO NO IMPONIBLE MNI Art. 24 ALÍCUOTAS DEL IMPUESTO Escala Art. 25 ACCIONES Y PARTICIPACIONES SOCIETARIAS RS Art. 25.1 SUJETOS DEL EXTERIOR RESPONSABLE SUSTITUTO RS Art. 26 | Patricia Lange | Gustavo Diez Bienes Personales | Técnica de Liquidación – Sin Repatriación BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR TOTAL DE BIENES EN EL PAIS TOTAL DE BIENES EN EL EXTERIOR (MINIMO NO IMPONIBLE) (MINIMO NO IMPONIBLE) 1er. orden 2do. orden - - = = BASE IMPONIBLE DEL PAIS BASE IMPONIBLE DEL EXTERIOR Escala Art. 25 Escala Bienes del Exterior IMPUESTO BIENES DEL PAIS IMPUESTO BIENES DEL EXTERIOR IMPUESTO DETERMINADO DEL PERÍODO Bienes Personales | Cómputo del Mínimo no Imponible BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + | Patricia Lange | Gustavo Diez BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR BIENES DEL HOGAR 5.000.000 11.000.000 950.000 15.000.000 - - - - MNI: (2.000.000) MNI: 0 MNI: (950.000) MNI: (1.050.000) = = = = 3.000.000 11.000.000 0 13.950.000 Escala Art. 25 Escala Bienes del Exterior Escala Art. 25 Escala Bienes del Exterior IMPUESTO BIENES DEL PAIS IMPUESTO BIENES DEL EXTERIOR IMPUESTO DETERMINADO DEL PERÍODO IMPUESTO BIENES DEL PAIS IMPUESTO BIENES DEL EXTERIOR IMPUESTO DETERMINADO DEL PERÍODO | Patricia Lange | Gustavo Diez Bienes Personales | Técnica de Liquidación – Con Repatriación BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR TOTAL DE BIENES EN EL PAIS TOTAL DE BIENES EN EL EXTERIOR TOTAL DE BIENES - (MINIMO NO IMPONIBLE) = BASE IMPONIBLE TOTAL Escala Art. 25 IMPUESTO DETERMINADO | Patricia Lange | Gustavo Diez Bienes Personales – Alícuotas Valor Bienes superior a MNI Escala Art. 25 Monto Fijo $ % sobre Excedente $ Desde $ Hasta $ 0 3.000.000 0 0,50 0 3.000.000 6.500.000 15.000 0,75 3.000.000 6.500.000 18.000.000 41.250 1,00 6.500.000 18.000.000 En adelante 156.250 1,25 18.000.000 Valor de Bienes del País + Exterior Escala Bienes del Exterior Alícuota del impuesto Desde $ Hasta $ 0 3.000.000 0,70% 3.000.000 6.500.000 1,20% 6.500.000 18.000.000 1,80% 18.000.000 En adelante 2,25% | Patricia Lange | Gustavo Diez Bienes Personales | Técnica de Liquidación – Sin Repatriación BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR 8.300.000 4.500.000 (2.000.000) 0 = = 6.300.000 4.500.000 Escala Art. 25 Escala Bienes del Exterior - IMPUESTO BIENES DEL PAIS - IMPUESTO BIENES DEL EXTERIOR IMPUESTO DETERMINADO DEL PERÍODO Bienes Personales | Impuesto determinado Sin Repatriación Valor total de los bienes que exceda el mínimo no imponible Pagarán $ Más el % Sobre el excedente de $ Más de $ a$ 0 3.000.000, inclusive 0 0,50% 0 3.000.000 6.500.000, inclusive 15.000 0,75% 3.000.000 6.500.000 18.000.000, inclusive 41.250 1,00% 6.500.000 18.000.000 En adelante 156.250 1,25% 18.000.000 Valor total de los bienes del país y del exterior Más de $ a$ El valor total de los bienes situados en el exterior que exceda el mínimo no imponible no computado contra los bienes del país pagarán el % 0 3.000.000, inclusive 0,70 3.000.000 6.500.000, inclusive 1,20 6.500.000 18.000.000, inclusive 1,80 18.000.000 En adelante 2,25 Valor de los bienes del país y del exterior antes del cómputo del MNI 12.800.000 | Patricia Lange | Gustavo Diez Total bienes sujetos a impuesto DEL PAIS Suma fija 0,75 % sobre 3.300.000 (6.300.000 – 3.000.000) Impuesto determinado por bienes en el país Total bienes sujetos a impuesto DEL EXTERIOR 6.300.000 15.000 + 24.750 39.750 A B C= A + B 4.500.000 1,80 % sobre 4.500.000 81.000 Impuesto determinado por bienes en el exterior 81.000 D Impuesto determinado TOTAL 120.750 C+D | Patricia Lange | Gustavo Diez Bienes Personales | Técnica de Liquidación – Con Repatriación BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR 8.300.000 4.500.000 12.800.000 - (2.000.000) = 10.800.000 Escala Art. 25 IMPUESTO DETERMINADO Bienes Personales | Impuesto determinado Con Repatriación Valor total de los bienes que exceda el mínimo no imponible Pagarán $ Más el % Sobre el excedente de $ Más de $ a$ 0 3.000.000, inclusive 0 0,50% 0 3.000.000 6.500.000, inclusive 15.000 0,75% 3.000.000 6.500.000 18.000.000, inclusive 41.250 1,00% 6.500.000 18.000.000 En adelante 156.250 1,25% 18.000.000 | Patricia Lange | Gustavo Diez Total bienes sujetos a impuesto DEL PAIS + DEL EXTERIOR Suma fija 10.800.000 41.250 A + 1 % sobre 4.300.000 (10.800.000 – 6.500.000) 43.000 Impuesto determinado total 84.250 B C= A + B | Patricia Lange | Gustavo Diez Bienes Personales | Con Repatriación – Límite pago a cuenta BIENES SITUADOS EN EXTERIOR BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EL PAIS + + BIENES DEL HOGAR BIENES DEL HOGAR 8.300.000 4.500.000 8.300.000 12.800.000 8.300.000 - - (2.000.000) (2.000.000) = = 6.300.000 10.800.000 Escala Art. 25 Escala Art. 25 (84.250 – 39.750) 84.250 Límite 44.500 39.750 | Patricia Lange | Gustavo Diez Valuación de Bienes Inmuebles – Art. 22 inc. a) LIBP Fecha de adquisición: 06/06/2015 Valor de adquisición: 3.850.000 Valuación Fiscal 2017: 1.887.905,61 Valuación Fiscal 2019: 1.887.905,61 x 2,2713 = 4.288.000 T 20% 3.080.000 Valuación Fiscal 3.557.400 4.288.000 770.000 770.000 3.850.000 E 80% Valor s/Norma 292.600 = 2.787.400 4.288.000 (*) Determinación de la amortización acumulada Período Trimestres 2015 3 2016 a 2019 16 Total 19 3.080.000 x 9,50% | Patricia Lange | Gustavo Diez Valuación de Bienes Inmuebles Casa habitación – Art. 22 inc. a) LIBP Fecha de adquisición: 01/08/2017 Valor de adquisición: 28.000.000 Valuación Fiscal 2017: 11.200.000 Valuación Fiscal 2019: 11.200.000 x 2,2713 = 25.438.560 T 20% 5.600.000 22.400.000 Valuación Fiscal 26.880.000 25.438.560 5.600.000 28.000.000 E 80% Valor s/Norma 1.120.000 = 21.280.000 26.880.000 (*) Determinación de la amortización acumulada Período Trimestres 2017 2 2018 y 2019 8 Total 10 MNI (18.000.000) 22.400.000 x 5,00% 8.880.000 PROYECTO Impuesto Extraordinario | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario | Hecho Imponible Hecho Imponible Bienes Personales existentes al 31/03/20 independientemente del tratamiento que revistan en el gravamen Situados en el País y en el exterior 31/03/20 | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario Por única vez Carácter de Emergencia Se aplica en todo el territorio nacional | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario | Sujetos y Nexo Vinculante Bienes situados en el país (*) Personas Humanas y Sucesiones Indivisas Residentes en el país Bienes situados en el exterior (*) Personas Humanas y Sucesiones Indivisas Residentes en el exterior Bienes situados en el país (*) (*) Independientemente del tratamiento que revistan en el gravamen (GRAVADOS – EXENTOS ) | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario | Sujeto del gravamen BIENES SITUADOS EN EL PAIS independientemente del tratamiento que revistan en el gravamen al 31/12/2019 BIENES SITUADOS EN EXTERIOR independientemente del tratamiento que revistan en el gravamen al 31/12/2019 + BIENES DEL HOGAR 150.000.000 90.000.000 240.000.000 - MNI 0 = 240.000.000 SUJETO DEL IMPUESTO EXTRAORDINARIO | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario | Sujeto del gravamen BIENES SITUADOS EN EXTERIOR independientemente del tratamiento que revistan en el gravamen al 31/12/2019 BIENES SITUADOS EN EL PAIS independientemente del tratamiento que revistan en el gravamen al 31/12/2019 + BIENES DEL HOGAR 150.000.000 30.000.000 180.000.000 - MNI 0 = 180.000.000 NO ES SUJETO DEL IMPUESTO EXTRAORDINARIO | Patricia Lange | Gustavo Diez Proyecto Impuesto Extraordinario | Alícuota del gravamen Valor de Bienes del País + Exterior Desde $ Hasta $ Alícuota 0 400.000.000 inclusive 2,00% 400.000.000 3.000.000.000 inclusive 2,50% 3.000.000.000 En adelante 3,50% Proyecto Impuesto Extraordinario | Alícuota del gravamen | Patricia Lange | Gustavo Diez BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR + BIENES DEL HOGAR Valor de Bienes del País + Exterior Desde $ Hasta $ Alícuota 0 400.000.000 inclusive 2,00% 400.000.000 3.000.000.000 inclusive 2,50% 3.000.000.000 En adelante 3,50% 230.000.000 340.000.000 570.000.000 14.250.000 Proyecto Impuesto Extraordinario | Ejemplo BIENES SITUADOS EN EL PAIS Y EN EL EXTERIOR AL 31/12/2019 (*) BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR | Patricia Lange | Gustavo Diez BIENES SITUADOS EN EL PAIS Y EN EL EXTERIOR AL 31/03/2020 (*) BIENES SITUADOS EN EL PAIS + + BIENES DEL HOGAR BIENES DEL HOGAR 180.000.000 40.000.000 BIENES SITUADOS EN EXTERIOR 170.000.000 20.000.000 220.000.000 190.000.000 Sujeto del Gravamen 3.800.000 (*) Independientemente del tratamiento que revistan en el gravamen (GRAVADOS – EXENTOS ) Proyecto Impuesto Extraordinario | Otro ejemplo BIENES SITUADOS EN EL PAIS Y EN EL EXTERIOR AL 31/12/2019 (*) BIENES SITUADOS EN EL PAIS BIENES SITUADOS EN EXTERIOR | Patricia Lange | Gustavo Diez BIENES SITUADOS EN EL PAIS Y EN EL EXTERIOR AL 31/03/2020 (*) BIENES SITUADOS EN EL PAIS + + BIENES DEL HOGAR BIENES DEL HOGAR 180.000.000 15.000.000 195.000.000 NO es Sujeto del Gravamen BIENES SITUADOS EN EXTERIOR 195.000.000 18.000.000 213.000.000 0 (*) Independientemente del tratamiento que revistan en el gravamen (GRAVADOS – EXENTOS ) Muchas gracias!!! #QuedateEnCasa Estudio Diez Departamento de Capacitación

![oskar lange [1904-1965] - Aleph Ciencias Sociales](http://s2.studylib.es/store/data/005544830_1-24731c75ed4a3bac3c1d9f26b3d686fb-300x300.png)