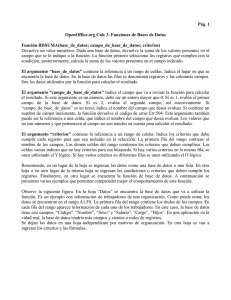

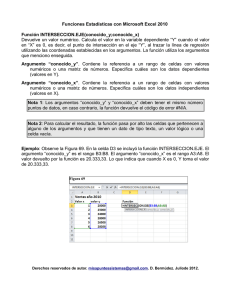

Análisis de Datos con EXCEL 1 ANALISIS DE DATOS CON EXCEL 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES Las funciones son fórmulas predefinidas que ejecutan cálculos utilizando valores específicos, denominados argumentos, en un orden determinado que se denomina sintaxis. Por ejemplo, la función SUMA agrega valores o rangos de celdas y la función PAGO calcula los pagos de un préstamo basándose en un tipo de interés, la duración del préstamo y el importe principal del mismo. Los argumentos pueden ser números, texto, valores lógicos como VERDADERO o FALSO, matrices, valores de error como #N/A o referencias de celda. El argumento que se designe deberá generar un valor válido para el mismo. Los argumentos pueden ser también constantes, fórmulas u otras funciones La sintaxis de una función comienza por el nombre de la función, seguido de un paréntesis de apertura, los argumentos de la función separados por comas y un paréntesis de cierre. Si la función inicia una fórmula, escriba un signo igual (=) delante del nombre de la función. A medida que se cree una fórmula que contenga una función, la paleta de fórmulas facilitará ayuda 1.1 Método para calcular valores de las fórmulas Una fórmula es una ecuación que analiza los datos en una hoja de cálculo. La fórmulas realizan operaciones con los valores de la hoja de cálculo, como suma, multiplicación y comparación; también pueden combinar los valores. Las fórmulas pueden hacer referencia a otras celdas en la misma hoja de cálculo, a celdas en otras hojas de cálculo del mismo libro o a celdas en hojas de otros libros. En el siguiente ejemplo, se suma el valor de las celdas B4 y 25 y, a continuación, el resultado se divide entre la suma de las celdas D5, E5 y F5. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 2 Método para calcular valores de las fórmulas Una fórmula es una ecuación que analiza los datos en una hoja de cálculo. La fórmulas realizan operaciones con los valores de la hoja de cálculo, como suma, multiplicación y comparación; también pueden combinar los valores. Las fórmulas pueden hacer referencia a otras celdas en la misma hoja de cálculo, a celdas en otras hojas de cálculo del mismo libro o a celdas en hojas de otros libros. En el siguiente ejemplo, se suma el valor de las celdas B4 y 25 y, a continuación, el resultado se divide entre la suma de las celdas D5, E5 y F5. Sintaxis de la fórmula La sintaxis de una fórmula es la estructura o el orden de los elementos de una fórmula. Las fórmulas en Microsoft Excel siguen una sintaxis específica que incluye un signo igual (=) seguido de los elementos que van a calcularse (los operandos) y los operadores del cálculo. Cada operando puede ser un valor que no cambie (un valor constante), una referencia de celda o de rango, un rótulo, un nombre o una función de la hoja de cálculo. Como valor predeterminado, Microsoft Excel calcula una fórmula de izquierda a derecha, comenzando por el signo igual (=). Puede controlar el orden en que se ejecutará el cálculo cambiando la sintaxis de la fórmula. Por ejemplo, la siguiente fórmula da un resultado de 11 porque Microsoft Excel calcula la multiplicación antes que la suma. La fórmula multiplica 2 por 3 (resultando 6) y, a continuación, suma 5. =5+2*3 Por el contrario, si se utilizan paréntesis para cambiar la sintaxis, pueden sumarse en primer lugar 5 y 2 y, a continuación, multiplicarse el resultado por 3, resultando 21. =(5+2)*3 Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 3 Referencias de celda Una fórmula puede hacer referencia a una celda. Si desea que una celda contenga el mismo valor que otra, introduzca un signo igual seguido de la referencia a la celda. La celda que contiene la fórmula se denomina celda dependiente ya que su valor depende del valor en la otra celda. Siempre que se cambie la celda a la que hace referencia la fórmula, cambiará también la celda que contiene la fórmula. La siguiente fórmula multiplica el valor en la celda B15 por 5. Cada vez que se cambie el valor en la celda B15 se volverá a calcular la fórmula. =B15*5 Las fórmulas pueden hacer referencia a celdas, o rangos de celdas, o a nombres o rótulos que representan a las celdas o rangos. Acerca de las funciones para hojas de cálculo Microsoft Excel contiene muchas fórmulas predefinidas o integradas, denominadas funciones. Las funciones pueden utilizarse para ejecutar operaciones simples o complejas. La función más común en las hojas de cálculo es la función SUMA, que se utiliza para sumar rangos de celdas. Aunque puede crearse una fórmula para calcular el valor total de unas pocas celdas que contengan valores, la función de la hoja de cálculo SUMA calcula varios rangos de celdas 1.2 Barra de fórmulas para introducir y modificar fórmulas Cuando cree una fórmula que contenga una función, la Paleta de fórmulas le ayudará a introducir las funciones de la hoja de cálculo. A medida que se introduzca una función en la fórmula, la Paleta de fórmulas irá mostrando el nombre de la función, cada uno de sus argumentos, una descripción de la función y de cada argumento, el resultado actual de la función y el resultado actual de toda la fórmula. Para que aparezca la paleta de fórmulas, haga clic en Modificar fórmula en la barra de fórmulas. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 4 Puede utilizarse la Paleta de fórmulas para modificar las funciones en las fórmulas. Seleccione una celda que contenga una fórmula y, a continuación, haga clic en Modificar fórmula para que aparezca la paleta de fórmulas. En la paleta aparecerá la primera función en la fórmula y cada uno de sus argumentos. Puede modificar la primera función, o modificar otra función de la misma fórmula, haciendo clic en la barra de fórmulas en cualquier posición dentro de la función. 1.3 Funciones múltiples dentro de funciones o anidamiento Pueden utilizarse funciones como argumentos de otras funciones. Cuando se utiliza una función como un argumento, o anidada, deberá devolver el mismo tipo de valor que el que utilice el argumento. Si una función anidada no devuelve el tipo de valor correcto, Microsoft Excel presentará el valor de error #¡VALOR! Por ejemplo, en la siguiente fórmula se utiliza una función PROMEDIO anidada y se compara con el valor 50. La comparación devolverá VERDADERO o FALSO, ya que éste es el tipo de valor necesario para el primer argumento de una función SI. Una fórmula puede contener como máximo siete niveles de funciones anidadas. Si la Función B se utiliza como un argumento en la Función A, la Función B es una función de segundo nivel. Si la Función B contiene la Función C como un argumento, la Función C será una función de tercer nivel. Puede utilizar la Paleta de fórmulas para anidar funciones como argumentos. Por ejemplo, puede insertar la Función B como argumento de la Función A haciendo clic en la flecha de lista desplegable en la barra de fórmulas. Si desea continuar agregando argumentos a la Función A, haga clic en el nombre de la Función A en la barra de fórmulas. 2 2.1 FUNCIONES FINANCIERAS Nper Devuelve el número de períodos de una inversión basándose en los pagos periódicos constantes y en la tasa de interés constante. Sintaxis Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 5 NPER(tasa; pago; va; vf; tipo) Tasa: es la tasa de interés por período. Pago es el pago efectuado en cada período; debe permanecer constante durante la vida de la anualidad. Por lo general, pago incluye el capital y el interés, pero no incluye ningún otro arancel o impuesto. Va es el valor actual o la suma total de una serie de futuros pagos. Vf es el valor futuro o saldo en efectivo que se desea lograr después del último pago. Si vf se omite, el valor predeterminado es 0 (por ejemplo, el valor futuro de un préstamo es 0). Tipo es el número 0 ó 1 e indica el vencimiento del pago. 0 ó se omite Si el pago vence al final del período 1 2.1.1 Si el pago vence al principio del período Ejemplos NPER(12%/12; -100; -1.000; 10.000; 1) es igual a 60 NPER(1%; -100; -1.000; 10.000) es igual a 60 NPER(1%; -100; 1.000) es igual a 11 2.2 Pago Calcula el pago de un préstamo basándose en pagos constantes y en una tasa de interés constante. Sintaxis PAGO(tasa;nper;va;vf;tipo) Tasa es la tasa de interés del préstamo. Nper es el número total de pagos del préstamo. Va es el valor actual o lo que vale ahora la cantidad total de una serie de pagos futuros. Vf es el valor futuro o saldo en efectivo que desea lograr después de efectuar el último pago. Si el argumento vf se omite, se asume que el valor es 0 (por ejemplo, el valor futuro de un préstamo es 0). Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 6 Observaciones Mantenga uniformidad en el uso de las unidades con las que especifica los argumentos tasa y nper. Si efectúa pagos mensuales de un préstamo de 4 años con un interés anual del 12 por ciento, use 12%/12 para el argumento tasa y 4*12 para el argumento nper. Si efectúa pagos anuales del mismo préstamo, use 12 por ciento para el argumento tasa y 4 para el argumento nper. Sugerencia Para encontrar la cantidad total que se pagó durante la duración del préstamo, multiplique el valor devuelto por PAGO por el argumento nper. Ejemplos La siguiente fórmula devuelve el pago mensual de un préstamo de 10000 $ con una tasa de interés anual del 8 por ciento pagadero en 10 meses: PAGO(8%/12; 10; 10000) es igual a -1.037,03 $ Usando el mismo préstamo, si los pagos vencen al comienzo del período, el pago es: PAGO(8%/12; 10; 10000; 0; 1) es igual a -1.030,16 $ La siguiente fórmula devuelve la cantidad que se le deberá pagar cada mes si presta 5.000 $ durante un plazo de cinco meses a una tasa de interés del 12 por ciento: PAGO(12%/12; 5; -5000) es igual a $1030,20 Puede utilizar PAGO para determinar otros pagos anuales. Por ejemplo, si desea ahorrar 50.000 $ en 18 años, ahorrando una cantidad constante cada mes, puede utilizar PAGO para determinar la cantidad que debe ahorrar. Asumiendo que podrá devengar un 6 por ciento de interés en su cuenta de ahorros, puede usar PAGO para determinar qué cantidad debe ahorrar cada mes. PAGO(6%/12; 18*12; 0; 50000) es igual a -129,08 $ Si deposita 129,08 $ cada mes en una cuenta de ahorros que paga el 6 por ciento de interés, al final de 18 años habrá ahorrado 50.000 $. 2.3 Pagoint Devuelve el interés pagado en un período específico por una inversión basándose en pagos periódicos constantes y en una tasa de interés constante. Para obtener una descripción más completa de los argumentos de PAGOINT y más información acerca de las funciones de anualidades, vea VA. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 7 Sintaxis PAGOINT(tasa;período;nper;va;vf;tipo) Tasa es la tasa de interés por período. Período es el período para el que se desea calcular el interés y deberá estar entre 1 y el argumento nper. Nper es el número total de períodos de pago en una anualidad. Va es el valor actual de la suma total de una serie de pagos futuros. Vf es el valor futuro o saldo en efectivo que desea obtener después de efectuar el último pago. Si vf se omite, se calculará como 0 (por ejemplo, el valor futuro de un préstamo es 0). Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Observaciones • Mantenga uniformidad en el uso de las unidades con las que especifica tasa y nper. Si realiza pagos mensuales de un préstamo de cuatro años con un interés anual del 12 por ciento, use 12%/12 para tasa y 4*12 para nper. Si realiza pagos anuales del mismo préstamo, use 12% para tasa y 4 para nper. • En todos los argumentos el efectivo que paga, por ejemplo depósitos en cuentas de ahorros, se representa con números negativos; el efectivo que recibe, por ejemplo cheques de dividendos, se representa con números positivos. Ejemplos La fórmula siguiente calcula el interés que se pagará el primer mes por un préstamo de 8.000 $, a tres años y con una tasa de interés anual del 10 %: PAGOINT(0,1/12; 1; 36; 8000) es igual a -66,67 $ La fórmula siguiente calcula el interés que se pagará el último año por un préstamo de 8.000 $, a tres años, con una tasa de interés anual del 10 % y de pagos anuales: PAGOINT(0;1; 3; 3; 8000) es igual a -292,45 $ 2.4 Pagoprin Devuelve el pago sobre el capital de una inversión durante un período determinado basándose en pagos periódicos y constantes, y en una tasa de interés constante. Sintaxis PAGOPRIN(tasa;período;nper;va;vf;tipo) Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 8 Tasa es la tasa de interés por período. Período especifica el período, que debe encontrarse en el intervalo comprendido entre 1 y nper. Nper es el número total de períodos de pago en una anualidad. Va es el valor actual de la cantidad total de una serie de pagos futuros. Vf es el valor futuro o el saldo en efectivo que desea obtener después de efectuar el último pago. Si el argumento vf se omite, se asume que el valor es 0 (es decir, el valor futuro de un préstamo es 0). Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Observaciones Mantenga uniformidad en el uso de las unidades con las que especifica los argumentos tasa y nper. Si efectúa pagos mensuales de un préstamo de 4 años con un interés anual del 12%, use 12%/12 para el argumento tasa y 4*12 para el argumento nper. Si efectúa pagos anuales del mismo préstamo, use 12% para el argumento tasa y 4 para el argumento nper. Ejemplos La siguiente fórmula devuelve el pago sobre el capital para el primer mes de un préstamo de 2.000 $ a dos años, con una tasa de interés anual del 10 por ciento: PAGOPRIN(10%/12; 1; 24; 2000) es igual a -75,62 $ La siguiente función devuelve el pago sobre el capital para el último año de un préstamo de 200.000 $ a diez años, con una tasa de interés anual del 8 por ciento: PAGOPRIN(8%; 10; 10; 200000) es igual a -$27.598,05 2.5 Tasa Devuelve la tasa de interés por período de una anualidad.TASA se calcula por iteración y puede tener cero o más soluciones. Si los resultados consecutivos de TASA no convergen en 0,0000001 después de 20 iteraciones, TASA devuelve el valor de error #¡NUM! Sintaxis TASA(nper;pago;va;vf;tipo;estimar) Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 9 Nper es el número total de períodos de pago en una anualidad. Pago es el pago que se efectúa en cada período y que no puede cambiar durante la vida de la anualidad. Generalmente el argumento pago incluye el capital y el interés, pero no incluye ningún otro arancel o impuesto. Va es el valor actual de la cantidad total de una serie de pagos futuros. Vf es el valor futuro o un saldo en efectivo que desea lograr después de efectuar el último pago. Si el argumento vf se omite, se asume que el valor es 0 (por ejemplo, el valor futuro de un préstamo es 0). Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Estimar es la estimación de la tasa de interés. • · • · Si TASA no converge, trate de usar diferentes valores para el argumento estimar. TASA generalmente converge si el argumento estimar se encuentra entre 0 y 1. Si el argumento estimar se omite, se supone que es 10 por ciento. Ejemplo Para calcular la tasa de un préstamo de 8.000 $ a cuatro años con pagos mensuales de 200 $: TASA(48; -200; 8000) es igual a 0,77 por ciento Esta es la tasa mensual ya que el período es mensual. La tasa anual es 0,77%*12, que es igual a 9,24 por ciento. 2.6 TIR Devuelve la tasa interna de retorno de una inversión, sin costos de financiación o las ganancias por reinversión representadas por los números del argumento valores. Estos flujos de caja no tienen por que ser constantes, como es el caso en una anualidad. Sin embargo, los flujos de caja deben ocurrir en intervalos regulares, como meses o años. La tasa interna de retorno equivale a la tasa de interés producida por un proyecto de inversión con pagos (valores negativos) e ingresos (valores positivos) que ocurren en períodos regulares. Sintaxis Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 10 TIR(valores;estimar) Valores es una matriz o referencia a celdas que contengan los números para los cuales se desea calcular la tasa interna de retorno. • El argumento valores debe contener al menos un valor positivo y uno negativo para calcular la tasa interna de retorno. • TIR interpreta el orden de los flujos de caja siguiendo el orden del argumento valores. Asegúrese de introducir los valores de los pagos e ingresos en el orden correcto. • Si un argumento matricial o de referencia contiene texto, valores lógicos o celdas vacías, esos valores se pasan por alto. Estimar TIR. es un número que el usuario estima que se aproximará al resultado de • Microsoft Excel utiliza una técnica iterativa para el cálculo de TIR. Comenzando con el argumento estimar, TIR reitera el cálculo hasta que el resultado obtenido tenga una exactitud de 0,00001%. Si TIR no llega a un resultado después de 20 intentos, devuelve el valor de error #¡NUM! • En la mayoría de los casos no necesita proporcionar el argumento estimar para el cálculo de TIR. Si se omite el argumento estimar, se supondrá que es 0,1 (10%). • Si TIR devuelve el valor de error #¡NUM!, o si el valor no se aproxima a su estimación, realice un nuevo intento con un valor diferente de estimar. Observaciones TIR está íntimamente relacionado a VNA, la función valor neto actual. La tasa de retorno calculada por TIR es la tasa de interés correspondiente a un valor neto actual 0 (cero). La fórmula siguiente demuestra la relación entre VNA y TIR: VNA(TIR(B1:B6),B1:B6) es igual a 3,60E-08 [Dentro de la exactitud del cálculo TIR, el valor 3,60E-08 es en efecto 0 (cero).] Ejemplos Supongamos que desea abrir un restaurante. El costo estimado para la inversión inicial es de 70.000 $, esperándose el siguiente ingreso neto para los primeros cinco años: 12.000 $; 15.000 $; 18.000 $; 21.000 $ y 26.000 $. El rango B1:B6 contiene los siguientes valores respectivamente: 70.000 $, 12.000 $, 15.000 $, 18.000 $, 21.000 $ y 26.000 $. Para calcular la tasa interna de retorno de su inversión después de cuatro años: Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 11 TIR(B1:B5) es igual a -2,12 por ciento Para calcular la tasa interna de retorno de su inversión después de cinco años: TIR(B1:B6) es igual a 8,66% Para calcular la tasa interna de retorno de su inversión después de dos años, tendrá que incluir una estimación: TIR(B1:B3;-10%) es igual a -44,35 por ciento 2.7 TIRM Devuelve la tasa interna de retorno modificada para una serie de flujos de caja periódicos. TIRM toma en cuenta el costo de la inversión y el interés obtenido por la reinversión del dinero. Sintaxis TIRM(valores;tasa_financiamiento;tasa_reinversión) Valores es una matriz o una referencia de celdas que contienen números. Estos números representan una serie de pagos (valores negativos) e ingresos (valores positivos) que se realizan en períodos regulares. • ·El argumento valores debe contener por lo menos un valor positivo y uno negativo para poder calcular la tasa interna de retorno modificada. De lo contrario, TIRM devuelve el valor de error #¡DIV/0! • ·Si un argumento matricial o de referencia contiene texto, valores lógicos o celdas vacías, esos valores se pasan por alto; sin embargo, se incluyen las celdas cuyo valor sea 0. Tasa_financiamiento es la tasa de interés que se paga del dinero utilizado en los flujos de caja. Tasa_reinversión es la tasa de interés obtenida de los flujos de caja a medida que se reinvierten. Observaciones • TIRM usa el orden de valores para interpretar el orden de los flujos de caja. Asegúrese de introducir los valores de los pagos e ingresos en el orden deseado Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 12 y con los signos correctos (valores positivos para ingresos en efectivo y valores negativos para pagos en efectivo). • Si n es el número de flujos de caja en valores, tasaf es la tasa_financiamiento y tasar es la tasa_reinversión, la fórmula de TIRM es: Ejemplos Supongamos un empresario que lleva cinco años en el sector pesquero. Hace cinco años compró un barco pidiendo un préstamo de 120.000 $ con una tasa de interés anual del 10%. Con el producto de la pesca ha obtenido 39.000 $, 30.000 $, 21.000 $, 37.000 $ y 46.000 $ durante esos cinco años de actividades. Durante este tiempo, ha reinvertido las ganancias y ha obtenido beneficios anuales del 12 por ciento. En una hoja de cálculo, la cantidad del préstamo se introduce como 120.000 $ en la celda B1 y las cinco ganancias anuales se introducen en las celdas B2:B6. Para calcular la tasa interna de retorno modificada después de cinco años: TIRM(B1:B6; 10%; 12%) es igual a 12,61 por ciento Para calcular la tasa interna de retorno modificada después de tres años: TIRM(B1:B4; 10%; 12%) es igual a -4,80 por ciento Para calcular la tasa interna de retorno modificada después de cinco años basada en una tasa_reinversión del 14 por ciento TIRM(B1:B6; 10%; 14%) es igual a 13,48% 2.8 VA Devuelve el valor actual de una inversión. El valor actual es el valor que tiene actualmente la suma de una serie de pagos que se efectuarán en el futuro. Por ejemplo, cuando pide dinero prestado, la cantidad del préstamo es el valor actual para el prestamista. Sintaxis VA(tasa;nper;pago;vf;tipo) Tasa Es la tasa de interés por período. Por ejemplo, si obtiene un préstamo para un automóvil con una tasa de interés anual del 36 por ciento y efectúa pagos mensuales, la tasa de interés mensual será del 36%/12 ó 3%. En la fórmula escribiría 36%/12, 3% ó 0,03 como tasa. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 13 Nper es el número total de períodos en una anualidad. Por ejemplo, si obtiene un préstamo a cuatro años para comprar un automóvil y efectúa pagos mensuales, el préstamo tendrá 4*12 (ó 48) períodos. La fórmula tendrá 48 como argumento nper. Pago es el pago que se efectúa en cada período y que no cambia durante la vida de la anualidad. Por lo general, el argumento pago incluye el capital y el interés pero no incluye ningún otro cargo o impuesto. Por ejemplo, los pagos mensuales sobre un préstamo de 10.000 $ a cuatro años con una tasa de interés del 12 por ciento para la compra de un automóvil, son de 263,33 $. En la fórmula escribiría -263,33 como el argumento pago. Vf es el valor futuro o el saldo en efectivo que desea lograr después de efectuar el último pago. Si el argumento vf se omite, se asume que el valor es 0 (por ejemplo, el valor futuro de un préstamo es 0). Si desea ahorrar 50.000 $ para pagar un proyecto especial en 18 años, 50.000 $ sería el valor futuro. De esta forma, es posible hacer una estimación conservadora a cierta tasa de interés y determinar la cantidad que deberá ahorrar cada mes. Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Ejemplo Supongamos que desee comprar una póliza de seguros que pague 500 $ al final de cada mes durante los próximos 20 años. El costo de la anualidad es 60.000 $ y el dinero pagado devengará un interés del 8 por ciento. Para determinar si la compra de la póliza es una buena inversión, use la función VA para calcular que el valor actual de la anualidad es: VA(0,08/12; 12*20; 500; ; 0) es igual a -59.777,15 $ El resultado es negativo, ya que muestra el dinero que pagaría (flujo de caja negativo). El valor actual de la anualidad (59.777,15 $) es menor que lo que pagaría (60.000 $) y, por tanto, determina que no sería una buena inversión. 2.9 VF Devuelve el valor futuro de una inversión basándose en pagos periódicos constantes y en una tasa de interés constante. Sintaxis VF(tasa;nper;pago;va;tipo) Tasa es la tasa de interés por período. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 14 Nper es el número total de pagos de una anualidad. Pago es el pago que se efectúa cada período y que no puede cambiar durante la vigencia de la anualidad. Generalmente, el argumento pago incluye el capital y el interés pero ningún otro arancel o impuesto. Va es el valor actual de la cantidad total de una serie de pagos futuros. Si el argumento va se omite, se considerará 0 (cero). Tipo es el número 0 (cero) o 1 e indica el vencimiento de pagos. 0 ó se omite Si el pago vence al final del período 1 Si el pago vence al principio del período Observaciones Para todos los argumentos, el efectivo que paga, por ejemplo depósitos en cuentas de ahorros, está representado por números negativos; el efectivo que recibe, por ejemplo cheques de dividendos, está representado por números positivos. Ejemplos VF(0,5%; 10; -200; -500; 1) es igual a $2.581,40 VF(1%; 12; -1000) es igual a $12.682,50 VF(11%/12; 35; -2000; ; 1) es igual a $82.846,25 Supongamos que desee ahorrar dinero para un proyecto especial que tendrá lugar dentro de un año a partir de la fecha de hoy. Deposita 1.000 $ en una cuenta de ahorros que devenga un interés anual del 6%, que se capitaliza mensualmente (interés mensual de 6%/12 ó 0,5%). Tiene planeado depositar 100 $ el primer día de cada mes durante los próximos 12 meses. ¿Cuánto dinero tendrá en su cuenta al final de los 12 meses? VF(0,5%; 12; -100; -1000; 1) es igual a 2301,40 $ 2.10 VNA Calcula el valor neto presente de una inversión a partir de una tasa de descuento y una serie de pagos futuros (valores negativos) e ingresos (valores positivos). Sintaxis VNA(tasa;valor1;valor2; ...) Tasa es la tasa de descuento durante un período. Valor1; valor2; ... ingresos. son de 1 a 29 argumentos que representan los pagos e Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 15 • Valor1; valor2; ... deben tener la misma duración y ocurrir al final de cada período. • VNA usa el orden de valor1; valor2; ... para interpretar el orden de los flujos de caja. Asegúrese de introducir los valores de los pagos y de los ingresos en el orden adecuado. • Los argumentos que consisten en números, celdas vacías, valores lógicos o representaciones textuales de números se cuentan; los argumentos que consisten en valores de error o texto que no se puede traducir a números se pasan por alto. • Si un argumento es una matriz o referencia, sólo se considerarán los números en esa matriz o referencia. Las celdas vacías, valores lógicos, texto o valores de error de la matriz o referencia se pasan por alto. Observaciones • La inversión VNA comienza un período antes de la fecha del flujo de caja de valor1 y termina con el último flujo de caja de la lista. El cálculo VNA se basa en flujos de caja futuros. Si el primer flujo de caja ocurre al inicio del primer período, el primer valor se deberá agregar al resultado VNA, que no se incluye en los argumentos valores. Para obtener más información, vea los ejemplos a continuación. • Si n es el número de flujos de caja de la lista de valores, la fórmula de VNA es: • VNA es similar a la función VA (valor actual). La principal diferencia entre VA y VNA es que VA permite que los flujos de caja comiencen al final o al principio del período. A diferencia de los valores variables de flujos de caja en VNA, los flujos de caja en VA deben permanecer constantes durante la inversión. Para obtener más información acerca de anualidades y funciones financieras, vea VA. • VNA también está relacionada con la función TIR (tasa interna de retorno). TIR es la tasa para la cual VNA es igual a cero: VNA(TIR(...); ...)=0. Ejemplos Supongamos que desee realizar una inversión en la que pagará 10.000 $ dentro de un año y recibirá ingresos anuales de 3,000 $, 4,200 $ y 6,800 en los tres años siguientes. Suponiendo que la tasa anual de descuento sea del 10 por ciento, el valor neto actual de la inversión será: VNA(10%; -10.000; 3.000; 4.200; 6.800) es igual a 1.188,44 $ En el ejemplo anterior se incluye el costo inicial de 10.000 $ como uno de los valores porque el pago ocurre al final del primer período. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 16 Considere una inversión que comience al principio del primer período. Supongamos que esté interesado en comprar una zapatería. El negocio cuesta 40.000 $ y espera recibir los ingresos siguientes durante los cinco primeros años: 8.000 $, 9.200 $, 10.000 $, 12.000 $ y 14.500 $. La tasa de descuento anual es del 8 por ciento. Esto puede representar la tasa de inflación o la tasa de interés de una inversión de la competencia. Si los gastos e ingresos de la zapatería se introducen en las celdas B1 a B6 respectivamente, el valor neto actual de la inversión en la zapatería se obtiene con: VNA(8%; B2:B6)+B1 es igual a 1.922,06 $ En el ejemplo anterior no se incluye el costo inicial de 40.000 $ como uno de los valores porque el pago ocurre al principio del primer período. Supongamos que se derrumbe el techo de la zapatería en el sexto año y que incurra en una pérdida de 9.000 $. El valor neto de la inversión en la zapatería después de seis años se obtiene con: VNA(8%; B2:B6; -9000)+B1 es igual a -3.749,47 $ 3 TABLAS DE DATOS Una tabla de datos es un rango de celdas que muestra cómo cambiar determinados valores de las fórmulas afecta a los resultados de las mismas. Las tablas de datos ofrecen un método abreviado para calcular múltiples versiones en una sola operación, así como una manera de ver y comparar juntos los resultados de todas las variaciones en la hoja de cálculo. Por ejemplo, utilice una tabla de datos de una variable si desea ver de qué manera distintos tipos de interés afectan al pago mensual de un crédito. 3.1 Cómo crear una tabla de datos de una variable Deben diseñarse tablas de datos de una variable para que los valores de entrada aparezcan indistintamente debajo de una columna (orientación de columna) o en una fila (orientación de fila). Las fórmulas que se utilicen en la tabla de una variable deberán hacer referencia a una celda variable. • Introduzca la lista de valores que desee sustituir en la celda variable debajo de una columna o en una fila. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 17 • Si las variables aparecen debajo de una columna, introduzca la fórmula en la fila situada encima del primer valor y una celda a la derecha de los valores de columna. Introduzca las fórmulas adicionales a la derecha de la primera fórmula. Si las variables aparecen en una fila, introduzca la fórmula en la columna situada a la izquierda del primer valor y una celda por debajo de los valores de fila. Introduzca las fórmulas adicionales debajo de la primera fórmula. • Seleccione el rango de celdas que contenga las fórmulas y los valores que desee sustituir. • En el menú Datos, haga clic en Tabla. • Si la tabla de datos está orientada a columna, introduzca la referencia de celda en el cuadro Celda variable columna. • Si la tabla de datos está orientada a fila, introduzca la referencia de celda en el cuadro Celda variable fila. En el siguiente ejemplo, la celda D2 contiene la fórmula de pago, =PAGO(B3/12,B4,-B5), que hace referencia a la celda variable B3.Una tabla de datos de dos variables puede mostrar cómo los distintos tipos de interés y plazos del préstamo influyen en el pago de una hipoteca. En el siguiente ejemplo, la celda C2 contiene la fórmula de pago, =PAGO(B3/12,B4,-B5), que utiliza dos celdas variables, B3 y B4. 3.2 Crear una tabla de datos de dos variables Las tablas de datos de dos variables solamente utilizan una fórmula con dos listas de variables. La fórmula deberá hacer referencia a dos celdas variables diferentes. • En una celda de la hoja de cálculo, introduzca la fórmula que haga referencia a las dos celdas variables. • Introduzca una lista de variables en la misma columna, debajo de la fórmula. Introduzca la segunda lista en la misma fila, a la derecha de la fórmula. • Seleccione el rango de celdas que contenga la fórmula y los valores de fila y de columna. • En el menú Datos, haga clic en Tabla. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 18 • En el cuadro Celda variable fila, introduzca la referencia de la celda variable para las variables de la fila. • En el cuadro Celda variable columna, introduzca la referencia de la celda variable para las variables de la columna. Una tabla de datos de dos variables puede mostrar cómo los distintos tipos de interés y plazos del préstamo influyen en el pago de una hipoteca. En el siguiente ejemplo, la celda C2 contiene la fórmula de pago, =PAGO(B3/12,B4,-B5), que utiliza dos celdas variables, B3 y B4. 4 ESCENARIOS: El escenario es un conjunto de valores que se utilizan para prever el resultado del modelo de una hoja de cálculo. Podrá crear y guardar diferentes grupos de valores en una hoja de cálculo y, a continuación, cambiar a cualquiera de estos nuevos escenarios para ver distintos resultados. Supongamos, por ejemplo, que desea preparar un presupuesto, pero no conoce con exactitud sus ingresos. En ese caso, podrá definir valores diferentes para dichos ingresos y, seguidamente, cambiar entre los escenarios para realizar un análisis Y si. En un escenario Peor opción, el valor de la celda B1 será 50.000 $, y el de la B2, 13.200 $ En el escenario Mejor opción, el valor de B1 se habrá convertido en 150.000 $, y el de B2 en 26.000 $. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 19 Cuadro de diálogo para Administración de escenarios 4.1 Cómo crear un escenario • En el menú Herramientas, elija Escenarios. • Haga clic en Agregar. • En el cuadro Nombre de escenario, introduzca un nombre para el escenario. • En el cuadro Celdas cambiantes, introduzca las referencias de las celdas que desee cambiar. • En Proteger, seleccione las opciones que desee. • Haga clic en Aceptar. • En el cuadro de diálogo Valores del escenario, introduzca los valores que desee para las celdas cambiantes. • Para crear el escenario, haga clic en Aceptar. Para crear escenarios adicionales, haga clic en Agregar y, a continuación, repita los pasos del 3 al 7. Cuando termine de crear los escenarios, elija Aceptar y haga clic en Cerrar en el cuadro de diálogo Administrador de escenarios. 4.2 • Crear un informe de resumen de escenario En el menú Herramientas, elija Escenarios. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 20 • Haga clic en Resumen. • Haga clic en Resumen o Tabla dinámica. • En el cuadro Celdas resultantes, introduzca las referencias de las celdas que hacen referencia a las celdas cuyos valores han cambiado por los escenarios. Separe las referencias múltiples mediante comas. 5 BUSCAR OBJETIVO En el caso de que conozca el resultado deseado de una fórmula sencilla, pero no la variable que determina el resultado, podrá utilizar la función Buscar objetivo. Al realizar una búsqueda de objetivo, Microsoft Excel varía el valor de determinada celda hasta que la fórmula dependiente de dicha celda da el resultado que se desea obtener. Utilice Buscar objetivo para cambiar de forma incremental el tipo de interés de la celda B3 hasta que el valor del pago en B4 sea igual a 900,00 $. Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers Análisis de Datos con EXCEL 21 TABLA DE CONTENIDO 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES ............................. 1 1.1 1.2 1.3 2 FUNCIONES FINANCIERAS ........................................................................................ 4 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 2.10 3 CÓMO CREAR UNA TABLA DE DATOS DE UNA VARIABLE ................................................ 16 CREAR UNA TABLA DE DATOS DE DOS VARIABLES ....................................................... 17 ESCENARIOS: ........................................................................................................... 18 4.1 4.2 5 NPER ...................................................................................................................... 4 PAGO ...................................................................................................................... 5 PAGOINT ................................................................................................................. 6 PAGOPRIN ............................................................................................................... 7 TASA ....................................................................................................................... 8 TIR ......................................................................................................................... 9 TIRM .................................................................................................................... 11 VA ........................................................................................................................ 12 VF ........................................................................................................................ 13 VNA ..................................................................................................................... 14 TABLAS DE DATOS .................................................................................................. 16 3.1 3.2 4 MÉTODO PARA CALCULAR VALORES DE LAS FÓRMULAS ................................................. 1 BARRA DE FÓRMULAS PARA INTRODUCIR Y MODIFICAR FÓRMULAS .................................. 3 FUNCIONES MÚLTIPLES DENTRO DE FUNCIONES O ANIDAMIENTO .................................... 4 CÓMO CREAR UN ESCENARIO ................................................................................... 19 CREAR UN INFORME DE RESUMEN DE ESCENARIO....................................................... 19 BUSCAR OBJETIVO .................................................................................................. 20 Escuela de Estudios Industriales y Empresariales/ Universidad Indsutrial de Santander ® Ing. Edwin Alberto Garavito- - - -C:\Mis documentos\Material Financiers