- Ninguna Categoria

Resumen Costos 1: Conceptos y Aplicaciones Empresariales

Anuncio

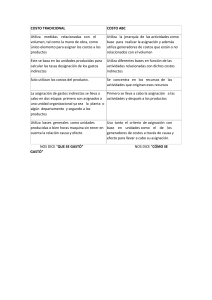

RESUMEN DE LOS TEMAS ESTUDIANTE: SAMANTHA VELAZCO MATERIA : COSTOS 1 GRUPO : “D” DOCENTE : LIC. JOSE FERNANDO UNIDAD 1 INTRODUCCION AL COSTO 1 Concepto del Costo. El Costo es una variable del sector económico que representa la totalidad del gasto económico de una producción, Esta suma, es la más importante que se realiza en la estadística de las empresas, puesto que luego de realizada esta, se establece cual será el precio del producto manufacturado que saldrá a la venta al público. El costo, también llamado coste, es el desembolso económico que se realiza para la producción de algún bien o la oferta de algún servicio. El costo incluye la compra de insumos, el pago de la mano de obra, los gastos en la producción y los gastos administrativos, entre otras actividades Tipos de costos Costos fijos: Son aquellos costos que posee una empresa más allá de la producción obtenida, es decir, que su valor no varía según lo producido. Los costos fijos solo pueden ser estipulados a corto plazo, ya que con el correr del tiempo eventualmente varían. Algunos ejemplos son: el pago de alquileres y los impuestos. -Costos variables: Son aquellos costos que varían en relación a lo producido, es decir, que si se aumenta la producción estos costos serán mayores y viceversa. Algunos ejemplos son: la cantidad de materia prima utilizada, el embalaje y empaquetado de los productos. -Costo semi – variable: Son aquellos costos que pueden variar según lo producido, pero estos cambios son más bien progresivos. Según la relación entre los factores de producción y productos Costos indirectos: Son aquellos costos que tienen consecuencias sobre la producción en forma total, es decir, que no pueden ser asignados a un determinado producto. Los costos deben ser repartidos equitativamente entre todos los bienes producidos. Por ejemplo: el aumento en insumos de limpieza de la fábrica o el aumento de los salarios de los trabajadores. -Costos directos: Son aquellos costos que pueden ser asignados a cada bien o servicio en particular. Por ejemplo: el aumento de harina (que tiene una repercusión directa sobre la producción de pan) o el aumento de tinta (que impacta en la producción de libros). 2.2 Concepto del gasto. Un gasto es un egreso o salida de dinero que una persona o empresa debe pagar para acreditar su derecho sobre un artículo o a recibir un servicio. Sin embargo, hay bultos y diferencias entre el dinero que destina una persona (porque ella no lo recupera) del dinero que destina una empresa. Porque la empresa sí lo recupera al generar ingresos, por lo tanto «no lo gasta» sino que lo utiliza como parte de su inversión. TIPOS DE GASTOS DENTRO DE UNA EMPRESA Gastos operacionales: Son los que se hacen en pro de la empresa para generar ingresos tales como los administrativos (gastos en personal, honorarios, papelería, capacitaciones) o de ventas (labores de promoción, distribución, publicidad). -Gastos no operacionales: No garantizan un ingreso, pero son necesarios para la empresa como los financieros (pagos al banco, pago de intereses). Clasificación de Gastos Gastos Fijos: Son aquellos gastos que siempre van a estar mes a mes y que a largo plazo no cambiarán. -Gastos Variables: Como lo indica su nombre, varían ya sea en semanas o meses. -Gastos inesperados: Se usa para definir dentro del presupuesto un gasto eventual. Concepto de Contabilidad del Costo. Rama de la contabilidad General que tiene como objetivo principal suministrar los elementos necesarios para el cálculo, control y análisis de los costos de producción de un bien o servicio. La Contabilidad de Costos permite conocer el valor de todos los elementos del costo de producción de un bien y/o servicio, por tanto, calcular el costo unitario del mismo con miras a fijar el precio de venta y el manejo de las utilidades empresariales. Contabilidad General y Contabilidad de Costos. La contabilidad General es la que lleva el control general, global, del desempeño de una empresa, mientras que la contabilidad de costos se encarga justamente de analizar los procesos de una empresa y llevar un control y analizar las actividades que generan costos. La contabilidad de costos está supeditada por la contabilidad general, es una rama que asiste a la contabilidad general en el análisis de costos más precisos, para la elaboración de los balances y estimaciones. Principios de Contabilidad de Costos. Son 14 los principios aceptados Equidad Ente Bienes económicos Moneda de cuenta Empresa en marcha Valuación al costo Ejercicio Devengado Objetividad Realización Prudencia Uniformidad Materialidad Exposición Objetivos de la Contabilidad de Costos Son los siguientes: Proporcionar información para la planificación y el control interno a corto, medio y largo plazo. Valorar las materias primas, productos semi acabados, acabados y demás activos derivados de la producción. Calcular los costes no solamente del servicio o del producto acabado sino también de productos intermedios, de los diferentes centros de producción o departamentos, entre otros. Analizar los resultados económicos. Planificar la gestión económica a través de la definición de objetivos, estrategias y tácticas a seguir para lograrlos. Definir los recursos económicos y los presupuestos con los que cuenta la organización para alcanzar dichos objetivos empresariales. Controlar la gestión midiendo si se está yendo en la dirección del cumplimiento de los objetivos establecidos o si, por el contrario, la empresa está incurriendo en una desviación presupuestaria. Hacer una valoración de las existencias que quedan en el almacén a cierre de ejercicio. Ayudar a los gestores a tomar decisiones clave, desde fijar el precio de los productos hasta abandonar las líneas de producción que no sean rentables. APLICACIÓN 3.1 Empresas Comerciales. Son los que se encuentran dentro del campo exclusivamente mercantiles, dentro del régimen comercial de las compras y ventas. Empresas Industriales. Empresa dedicada a la producción o fabricación de productos. Estos costos de producción están conformados por los siguientes elementos: Costo de adquisición de Materias Primas o Materiales Directos. Costo de la mano de Obra Directa. Gastos indirectos de Fabricación Los Gastos Indirectos de Fabricación a su vez están conformados por: Materiales Indirectos Mano de Obra Indirecta Otros Gastos Indirectos Empresas de Explotación de recursos humanos. Contrataciones Bonos Remuneraciones Horas de trabajos Seguros Permisos Vacaciones Sanciones Descuentos TIPOS DE EMPRESAS De acuerdo a su De acuerdo a su De acuerdo a su De acuerdo a su Forma jurídica Tamaño actividad Procedencia del capital Unipersonal Microempresa Empresas de Empresas sector primario Públicas Sociedad colectiva Pequeñas empresas Empresas de Empresas Privada sector secundario Cooperativas Medianas empresas Empresas de Empresas Mixtas sector terciario Comanditarias Grandes empresas Empresas de sector primario Sociedad de Microempresa responsabilidad limitada Sociedad Pequeñas anónima empresas Empresas de sector secundario Empresas de Servicios. ¿Qué es una empresa de servicio? Las empresas de servicios son las que proporcionan servicios, es decir, elementos no tangibles que cubren necesidades específicas. Los ejemplos más habituales los encontramos en sectores como la electricidad, el agua, el gas, el transporte de mercancías, las comunicaciones, la cultura, el espectáculo, los hoteles o el turismo, entre otros. ¿Cómo se obtiene el costo en una empresa de servicios? En una empresa de servicios el costo está representado por el valor de compra del servicio básico, más los insumos necesarios, más el valor de la mano de obra o del conocimiento, más el valor de otros recursos utilizados en la prestación del servicio. La clave está en descomponer los precios de venta en Dos componentes según a lo que se dedica el negocio en la empresa de servicio se divide en coste directo y tasa de coste indirectos Coste directo Se obtiene de la información proporcionada por los partes de servicio. Tasa de costes indirectos Se obtiene dividiendo gastos generales entre horas facturadas Hay dos clases de horas: Horas facturadas: Generan ingresos y la parte de dichas horas serán facturadas a los clientes por los servicios prestados Horas no facturadas: Forman parte de los Gastos Generales. Para obtener el beneficio Unitario de un servicio prestado al precio de venta hay que descontarle el coste directo y la taza de coste directo que le corresponde COSTE DIRECTO Es la suma total del coste de los distintos apartados de parte del servicio Taza De Coste Indirecto: se obtiene multiplicando= hora empleada * taza de coste indirecto (gastos generales /horas facturadas) En la siguiente tabla, pueden observarse algunos tipos de empresas de servicios, con sus correspondientes costos: Tipos de costos que se lleva en las empresas de servicios Costos Fijos. Son aquellos que siempre deberás pagar, independiente del nivel de producción de tu negocio o emprendimiento. Puedes tener meses que no produzcas o vendas, pero en los que de todas formas deberás pagar. Algunos ejemplos de este tipo de ingresos: Arriendo de oficinas o locales Dividendo de oficinas o locales Sueldos Cuentas Básicas Telefonía Costos Variables. Son aquellos que deberás pagar para producir tus productos o prestar tus servicios. Mientras mayor sea el volumen de tu producción, más costos variables deberás pagar. Estos son algunos ejemplos de este tipo de ingresos: Materia Prima Insumos Existencias Mano de Obra Costos de distribución Comisiones por venta Proveedores Externos para la producción CLASIFICACION DEL COSTO El costo se clasifica por su naturaleza: materia prima, mano de obra directa y costo generales de fabricación. POS SU APLICACIÓN AL PERIODO CONTABLE Los costos del periodo son desembolsos hechos durante el mismo periodo de contabilización del ejercicio. No se adicionan al valor de los productos fabricados, sino que se cargan directamente a cuenta de resultados, estos costos son causados por todo lo que se haga adicionalmente con el fin de poder vender los productos fabricados como : los costos de almacenaje, costos de entrega de la mercancía, costos de administración de la empresa, estos costos están clasificados en : • Costos de Distribución. • Costos de Administración. ¿QUÉ SON LOS COSTOS DE PERIODO? Ejemplos de costos del período son: • Gastos de venta • Gastos de publicidad • Gastos de viaje y entretenimiento • Comisiones • Gasto de depreciación • Gastos generales y administrativos • Salarios y prestaciones ejecutivas y administrativas. • Alquiler de oficina • Gastos por intereses (que no se capitalizan en un activo fijo) COSTOS DEL FUTURO Costos históricos: costos originales de una transacción POR SU RELACION Costos directos e indirectos Están los identificables y los no identificables COSTOS FIJOS Son aquellos que siempre deberás pagar, independiente del nivel de producción de tu negocio o emprendimiento. Puedes tener meses que no produzcas o vendas, pero en los que de todas formas deberás pagar. Costos Fijos: Arriendo de oficinas o locales Dividendo de oficinas o locales Sueldos Cuentas Básicas Telefonía e Internet Gastos de Oficina Gastos de administración y ventas Pago de obligaciones financieras Pago de Seguros COSTOS VARIABLES Son aquellos gastos o reembolsos que se incurren en relación directa con la actividad o producción. POR SU FUNCION COSTO DE PRODUCCION COSTO DE COMERCIALIZACION LOS TRIBUTOS COSTO DE INSTALACION COSTO DE INVESTIGACIÓN COSTO DE INVESTIGACIÓN COSTOS DEPARTAMENTALES POR SU TECNICA COSTO DE ABSORCIÓN Es el método de costeo más utilizado, que acumula los costos directos e indirectos y los asigna a los productos terminados para el Valor del inventario El ejecutivo encargado, dedujo los materiales y sus costos: • Azúcar $2500.000,00 • Saborizantes $23.000,00 • Colorantes $50.000,00 • Moldes $30.000,00 • Espesante $60,00 • Maquinaria $350.000,00 • Empleados $890.000,00 • Bodega $30.000,00 • Distribución $50.000,00 • Impuestos $190.000,00 • Anuncios $1500.000,00 • Personal administrativo $1500.000,00 • Seguro $150.000,00 Y produce un total de $6.973.350,00 en gasto de producción. POR LA ESTRUCTURA EMPRESARIAL COSTO POT ÓRDENES ESPECÍFICAS El sistema de contabilidad de costos por órdenes específicas, conocido también como sistema de costos por órdenes de producción, por lotes, por pedido u órdenes de trabajo, es un sistema de acumulación de costos de acuerdo a las especificaciones de los clientes o en algunos casos para ser llevados al almacén de productos terminados, en el cual los costos que intervienen en el proceso de producción de una cantidad específica o definida de productos se acumulan o recopilan sucesivamente por sus elementos (materiales directos, mano de obra directa y costos indirectos) Ventajas Proporciona en detalle el costo de producción de cada orden. Se calcula fácilmente el valor de la producción en proceso, representada por aquellas órdenes abiertas al final de un periodo determinado. Se podría establecer la utilidad bruta en cada orden o pedido Desventajas Su costo administrativo es alto, debido a la forma detallada de obtener los costos. Existe cierta dificultad cuando no se ha terminado la orden de producción y se tienen que hacer entregas parciales, debido a que el costo de la orden se obtiene hasta el final del periodo de producción COSTOS POR PROCESOS CONTINUOS Los Costos por Procesos Continuos de Producción se define como aquel sistema en el cual se produce en serie y en forma continua, acumulando sus costos de producción por cada uno de los departamentos, o por centros de costos que intervienen en el proceso productivo, y los costos unitarios en cada departamento son costos promedios. La razón por la cual los costos incurridos se cargan a los departamentos, es que no existen pedidos de clientes. Este sistema es utilizado por las siguientes actividades: En industrias de manufacturas, En las explotaciones menores o de extracción, En servicios públicos COSTO POR PRODUCCION AGROPECUARIA El Costo de la Producción Agropecuaria se caracteriza por una serie de particularidades que intervienen en su formación y que, a diferencia de los costos de otros sectores de la economía y en particular de la industria, influyen directamente en los resultados económicos de la gestión de la empresa agropecuaria y por ende, en el cumplimiento de su plan técnico- económico COSTOS DE EXPLOTACIÓN MINERO-PETRÓLEO Y FORESTAL Los costos de operaciones mineras, se traducen en un concepto de gasto monetario; esto es, mide las operaciones minero-metalúrgicas, en términos de dinero Los costos de operaciones mineras, en minería informal, artesanal o pequeños productores de oro, se determina en explotación de una mina tradicional y netamente convencional, que pertenece a la minería subterránea. La unidad con que se expresan los costos de operaciones mineras, es el US “$/Tn”. COSTO DE DISTRIBUCION DE SERVICIOS Existen fundamentalmente dos esquemas para la determinación de costos de servicios y están relacionadas con los tipos de actividades: Costos de servicios por orden de trabajo Se adecua al esquema de trabajo de las empresas de servicio profesionales (abogados, consultoría, auditoría), actividades de diseño o ingeniería, servicios de reparación o clínicas, en los que cada servicio es considerado como un proyecto grande o pequeño. Para cada proyecto se abre una cuenta, de acuerdo con el enlace convenido y sobre la que se van registrando todos los materiales y recursos que se van requiriendo para cumplir con el objetivo trazado Costos de servicios por procesos Se adecúa al esquema de trabajo de empresas que prestan servicios homogéneos, estandarizados y repetitivos. Este sería el caso de una lavandería, el transporte de mercancías, los hoteles (en la parte de habitaciones), los servicios de limpieza o los servicios financieros, como bancos o compañías de seguro. En estas empresas, el servicio es prestado de manera continua por uno o varios departamentos, que tienen una capacidad instalada y un personal asignado. Para determinar los costos de cada unidad de servicio, se necesita obtener el costo total de operación del departamento (pudiendo incluir los gastos generales o no) y dividirlo entre las unidades de servicio prestados. FORMULAS Dentro de la metodología empleada para el cálculo de costos se utilizan algunas fórmulas que combinan los diferentes elementos de los costos. Estas fórmulas son: COSTO PRIMO COSTO DE PRODUCCIÓN Costo Primo: Es el costo del Material directo sumando con el costo de la mano de obra directa. Como su costo lo indica es la suma de los dos principales costos del producto o servicio. MPD + MOD = CP Costo de Producción: Es la suma de los tres elementos del costo, es el costo que se carga a las unidades producidas MPD + MOD + CIF = CPD COSTOS DE PRODUCCIÓN Y VENTAS Desde otro punto de vista, la elaboración del estado de costo de la producción vendida, es un cálculo demostrativo de cada uno de los costos del período incurrido por la empresa. EL COSTO DE PRODUCTOS VENDIDOS El coste de los bienes vendidos se calcula a partir de tres magnitudes que se miden al principio (inventario inicial), durante (compras) y al final (inventario final) del ciclo de explotación de la empresa. Por lo general el ciclo de explotación suele ser de un año. PRECIO DE VENTAS La venta, por otra parte, consiste en el traspaso de la propiedad de un bien a otra persona tras el pago del precio acordado. es posible distinguir entre los siguientes tipos de precio de venta: o o o o o o o o o o o o o AL POR MAYOR AL POR MENOR AUTORIZADO BRUTO CONJUNTO DE COSTO EN DOS PARTES HABITUAL DE LISTA O DE MERCADO DE NETO DE OFERTA DE ORIGEN ÓPTIMO DEL PAQUETE UTILIDAD DE VENTAS Utilidad en ventas. Una vez determinado el valor de las ventas netas y el costo de lo vendido, la utilidad en ventas se determina restando de las ventas netas el valor del costo de lo vendido. PRODUCCIÓN EN PROCESO LOS PRODUCTOS EN PROCESO DE ELABORACIÓN SON LA EVOLUCIÓN DE LA MATERIA PRIMA PREVIAMENTE SOMETIDA A UN PROCEDIMIENTO DE MODIFICACIÓN, PERO AÚN NO PUEDEN SER CALIFICADOS COMO PRODUCTOS TERMINADOS PORQUE SU DESARROLLO AÚN NO CULMINA. PRODUCCION TERMINADA CONJUNTO DE BIENES Y SERVICIOS OBTENIDOS POR LA TRANSFORMACIÓN DE LAS MATERIAS PRIMAS, Y LISTOS PARA SU ENAJENACIÓN (TRANSFERENCIA) COSTO UNITARIO Es el valor que cuesta producir una unidad del producto, se obtiene dividiendo el costo total de la producción por la cantidad total producida. DESPERDICIO EXTRAORDINARIO Es el total de la producción procesada deducida en los desperdicios normales y extraordinarios. Para calcular la producción procesada en buen estado debemos expresar cada uno de sus componentes en término de unidades cien por ciento terminadas para cada elemento del costo. DESPERDICIO EXTRAORDINARIO COMPUTADO Metodología utilizada cuando el desperdicio real es mayor al presupuestado para incorporar el desperdicio extraordinario al costo del bien. Este valor se obtiene por la siguiente formulario Computable (DEC): metodología utilizada cuando el desperdicio real es mayor al presupuestado para incorporar el desperdicio extraordinario al costo del bien. ELEMENTOS DEL COSTO MATERIA PRIMA-MATERIALES (Son los materiales extraídos de la naturaleza que sirven para transformar la misma y contribuir bienes de consumo) Se clasifican según su origen: orgánicos e inorgánicos PLANTEAMIENTO Y CONTROL DE LAS COMPRAS ORGANIZACIÓN Y FUNCIONES DEL ALMACÉN DE MATERIALES ENTRADAS; Compras de materia prima y suministros Transferencias de productos entre almacenes Terminación de fabricación de productos Devolución de productos SALIDAS: Facturación de ventas Transferencias de productos entre almacenes Destrucción de productos o incineración Consumos internos de la empresa INVENTARIOS Y MÉTODOS DE EVALUACIÓN Los inventarios se medirán al costo o valor neto realizable según cual sea menor CONTROL ADMINISTRATIVO DE LOS MATERIALES Garantiza un apropiado uso y aplicación de la materia prima en el proceso productivo ya que registran El control de los materiales garantiza a la empresa un registro detallado de la materia prima utilizada en el proceso productivo, y por tanto, debe contribuir al aseguramiento de la calidad de los materiales adquiridos por la empresa para el desarrollo de su proceso productivo. CONTABILIZACIÓN DE LOS MATERIALES La contabilización de los materiales comprende; Compra de los materiales incluyendo en esta: Solicitud de compra, Orden de compra, Informe de recepción, Factura de proveedor, el mayor de almacén o las tarjetas de inventario continuo y el uso de materiales, que requiere autorizarlos por medio de la requisición de materiales preparado por el departamento de producción. MANO DE OBRA Es el esfuerzo físico y mental que realizan los obreros y empleados en una determinada empresa, dedicadas a elaborar o producir bienes y servicios su importancia es tan fácil de ver que podemos decir lo siguiente: “sin mano de obra no hay producción“, y sin producción no hay ninguna actividad económica Control administrativo y contable de la mano de obra Permite evaluar y corregir el desempeño de las actividades para asegurar que los objetivos de la organización se lleven a cabo. APORTES LABORALES Y PATRONALES SOBRE LA MANO DE OBRA a) total ganado del trabajador Sueldo y Salario Básico Bonos Horas extras Primas Bonificaciones y compensaciones b) carga social Caja de salud Riesgo profesional Pro vivienda Aporte nacional Aguinaldo e Indemnización CONTABILIZACIÓN DE LA MANO DE OBRA El departamento de personal se encarga del control y manejo de los sueldos y salarios. También se encarga de del control y manejo de los trabajadores en aspectos como: Ingresos y egresos Cambios de ocupación Vacaciones Asistencia y faltas Fijación de salarios OTROS ASPECTOS ADMINISTRATIVOS Y CONTABLES DE LA MANO DE OBRA Medir los costos de los recursos utilizados a desarrollar las actividades de un negocio. Describir y aplicar su desarrollo en la contabilidad general. Permitir mejorar los objetivos de satisfacción y eliminar el desperdicio de las actividades operativas Determinar las utilidades y reducción de costos COSTO GENERAL DE FABRICACIÓN COSTOS DIRECTOS: Son los que realmente forman parte integral del producto. MANO DE OBRA: ES la remuneración que se le paga a los trabajadores que intervienen directamente. COSTOS INDIRECTOS: Valor adicional del producto no terminado NATURALEZA DE LOS COSTOS GENERALES DE FABRICACIÓN En una empresa industrial podemos distinguir tres funciones básicas: producción, ventas y administración. Para llevar a cabo cada una de estas tres funciones, la empresa tiene que efectuar ciertos desembolsos por pago de salarios, arrendamientos, servicios públicos, materiales, etc. Estas erogaciones reciben respectivamente el nombre de costo de producción, gastos de administración y gastos de ventas, según la función a que pertenezcan. Los costos de producción se transfieren (capitalizan) al inventario de productos fabricados. CONTABILIZACIÓN DE LOS COSTOS GENERALES DE FABRICACIÓN Para contabilizar los costos indirectos de fabricación no existe un sólo parámetro o modelo, pues ello depende de las necesidades o modelos adecuados a la empresa, la contabilización de los costos indirectos con el modelo presupuestado y real es muy parecido al utilizado en los costos estándar para las variaciones de los CIF. Las Cuenta que se utilizan para el registro contable son: costos indirectos aplicados (de naturaleza acreedora). Otro costó indirecto reales (de naturaleza deudora), originados por los débitos de Los costos indirectos reales. BASES DE DISTRIBUCIÓN Es la unidad de medida o magnitud elegida para distribuir un costo indirecto entre dos o más centros de costos (producción o servicios). Su elección depende de la naturaleza del costo a distribuir o del elemento más relevante que caracteriza a un determinado sector productivo. COSTOS DEPARTAMENTALES: El departamento de contabilidad se encarga de registrar, clasificar y resumir la información de cada una de las transacciones efectuadas por la empresa, siendo una herramienta fundamental en el desarrollo de las organizaciones. CLASES DE DEPARTAMENTO: Por su función: En este tipo de departamentalización el trabajo de divide de acuerdo con las capacidades y habilidades que posee cada persona. Por la línea de Productos y servicios: Por su parte, la departamentalización por producto se implementa cuando los productos son un elemento muy importante para la empresa. Cada departamento se ocupa de un producto en todas sus fases de producción y comercialización. Por procesos: se utiliza especialmente por las empresas que buscan optimizar el trabajo dentro de la organización y alcanzar la mejora continua dentro de sus procesos. Por proyectos: se aplica de forma temporal para poder desarrollar ciertas actividades que se deben coordinar e interrelacionar, con el propósito de alcanzar fines y objetivos determinados En forma matricial: Se realiza una combinación de la departamentalización funcional y de producto o de proyecto. Esto genera una organización mixta, donde se combina la forma vertical de la forma de organización funcional y la horizontal de la organización de producto o de proyecto. Es matricial porque las dos formas de organización se encuentran superpuestas. CARACTERÍSTICAS DEL DEPARTAMENTO Refleja la visualización lógica de la estructura empresarial. Se preside por la especialización ocupacional y laboral. Facilita la comunicación y el entendimiento del equipo con la finalidad lograr una mayor eficiencia en sus funciones. En ocasiones la división por funciones establece una barrera que limita la cooperación entre las diferentes áreas. CONTABILIZACIÓN Las unidades y los costos fluyen juntos a través de un sistema de costeo por procesos. La siguiente ecuación resume el flujo físico de las unidades en un departamento: Unidades por contabilizar = Unidades contabilizadas BASE DE DISTRIBUCIÓN: Comprende los gastos de ventas, propaganda, transporte, cobranza, financiación y gastos generales. Tiene la característica de ser una deducción directa de los ingresos que no se acumula en los libros al costo de la unidad producida. COSTOS ADMINISTRATIVO: Son los recursos necesarios para las operaciones y manejos dentro de una empresa, son los gastos o costos que la empresa aplica para la realización de trámites y movimientos internos. COSTOS DE COMERCIALIZACIÓN: Son las erogaciones de impulsar la venta de bienes o servicios. Dulces qué producto sale desde el establecimiento de un productor hasta que llegue al consumidor. Ej.: Comisiones sobre ventas, flete, seguro por transporte, promoción y publicidad. COSTOS FINANCIERO: Los costos financieros son aquellos que provienen de la remuneración a terceros por el uso de recursos ajenos. En otras palabras, son los costos que derivan de contratar productos o servicios financieros como pueden ser préstamos o créditos, entre otros COSTOS TRIBUTARIOS: Están conformados por los costos de cumplimiento que enfrenta el contribuyente para cumplir con sus obligaciones tributarias y por los costos que enfrenta la Administración Tributaria para hacer cumplir el sistema tributario. CONTABILIZACIÓN: La contabilidad de costos nos ofrece información real y concreta de todos los costos y gastos que tiene una empresa para producir. Establecer el costo de un producto sirve para tener control sobre la producción, la venta del producto, la administración y la financiación del mismo. ORGANIZACIÓN DEL SISTEMA DE COSTOS IMPLEMENTACION DEL SISTEMA La codificación contable es la forma de identificar un tipo y nombre de cuenta; una cuenta es el nombre genérico contable con el que se identificar características similares y que permite registrar débitos y créditos (aumentos y disminuciones, viceversa) que ocurren en los elementos de la ecuación contable. Es el proceso de asignar números o letras a los datos, para o crear una base de datos de búsqueda rápida. En la actualidad las empresas para el control y registro de sus operaciones utilizan el sistema computarizado adecuado a la naturaleza de las empresas, por consiguiente, el sistema de codificación utilizada en el número decimal. Considerado el más perfeccionado, consiste en agrupar las cuentas de un ente utilizando los números arábigos o números dígitos, para cada grupo, debiendo crear antes los grupos de cuentas de acuerdo con la estructura de los estados financieros, y a su vez cada grupo se subdivide en diferentes niveles de acuerdo al software de Contabilidad Una de las formas de aplicar esta codificación consiste en asignar primero a cada grupo principal un número ubicado entre el 1 al 9, luego se van formando los subgrupos dentro de cada grupo principal, asignándose a aquellos otros números dígitos a la derecha del correspondiente numero principal, en algunos casos es posible combinar los números dígitos con punto que dan lugar como resultado un simbolismo de expansión casi ilimitado 1.1SISTEMA CONTABLE.Un sistema contable es una estructura organizada en la cual se registran las operaciones que hace una entidad, con el fin de apoyar la toma de decisiones gerenciales de una empresa, de manera eficiente y oportuna. 1.2IMPLEMENTACION DEL SISTEMA CONTABLE.La implementación de un sistema de contabilidad dentro de las empresas es fundamental, ya que esta es la que permite llevar un control de las negociaciones mercantiles y financieras y además de satisfacer la necesidad de información para así obtendrá mayor productividad y aprovechamiento de los recursos. En la actualidad la contabilidad es la herramienta que mejor muestra la realidad económica de las empresas, es por ello que su correcta implementación dentro de las organizaciones es de vital importancia para la toma de decisiones. Uso de la tecnología del sistema contable en las empresas DOCUMENTACION DE SISTEMA DE COSTO PLAN DE CUENTAS.El plan de cuentas es un listado que presenta las cuentas necesarias para registrar los hechos contables. Se trata de un listado sistemático de todas las cuentas que forman parte de un sistema contable. 2.2CARACTERISTICAS Y FINALIDADES Todo plan de cuentas contables, Debe reunir ciertos requisitos Como mínimo, para dar uso dentro de la contabilidad de la empresa. Un plan de cuentas en Contabilidad debe ser: Íntegro Flexible Ordenado Homogéneo Claro FINALIDADES: Son las siguientes: • Plasmar toda la información de forma ordenada. • Facilitar el control de cada ingreso y egreso. • Reflejar la situación financiera de la empresa. 2.3. ASPECTOS A CONSIDERAR EN SU PREPARACION Y PUESTA EN MARCHA: Relacionados con la empresa: Naturaleza del ente o empresa Régimen jurídico Tamaño de la empresa y volumen de operaciones. Extensión (sucursales, agencias, filiales, etc.). Relacionados con las informaciones requeridas: Según el tipo de informe a ser preparado (clientes, proveedores, dctos. x pagar, Deudores, etc. Según el grado de información que se desea (contabilidad de costos) Relacionados con el procedimiento contable: Según su forma, directa o centralizada En relación a la división del trabajo Según los medios de registro disponibles. CLASES DE CUENTAS Las cuentas del primer dígito se denominan clases de cuentas y representan las cuentas principales de la contabilidad (activo, pasivo, patrimonio y estado de resultados). Ejemplo: Clase de cuenta Nombre de la cuenta Informe de la cuenta 1 ACTIVO Balance General 2 PASIVO Balance General 3 PATRIMONIO Balance General 4 INGRESOS Estado de Resultados 5 GASTOS Estado de Resultados 6 COSTOS DE VENTAS Estado de Resultados 7 COSTOS DE PRODUCCIÓN Estado de Resultados Este es solo un ejemplo de cómo se estructura y codifica un plan de cuentas contable. La extensión, densidad y complejidad del mismo dependerá del tamaño de la empresa y la magnitud de operaciones que realice en el período El plan de cuentas por naturaleza debe estar vinculado con un manual de cuentas, ya que ambos llevan las mismas cuentas de contabilidad, se diferencian en que el manual de cuentas es un catálogo de instrucciones y el plan de cuentas es solo un listado. 2.6MANUAL DE FUNCIONES: El Manual de Funciones es el instrumento que permite con detalle la estructura general de la organización, describe los objetivos, la jerarquía, los grados de autoridad y responsabilidad, las funciones y relaciones de trabajo de los órganos de la Empresa. Representan el análisis de las gráficas o cuadros sintéticos de la organización. Los MANUALES demandan redacciones sencillas y claras: ordenación lógica, concreta y concatenada (Organigramas, diagramas y formularios). FORMULARIOS E INFORMACIONES UN SISTEMA COMPRENDE ➢ Documentos ➢ Formularios ➢ Registros ➢ Informes ➢ Procedimientos Controlar las Operaciones El sistema que se aplique debe brindar una información amplia y completa sobre el costo total de las órdenes, grupo de productos y unidades producidas. En realidad un sistema no es más que un procesamiento de datos, que se lo puede ejecutar en forma manual o en forma electrónica. CLASES DE SISTEMA DE COSTOS 1. Clases de Industrias Ligeras: Son aquellas que se 2. dedicada a la producción de bienes de consumo. Se caracteriza por no requerir un alto uso de capital, mano de obra o insumo. 3. Industrias Seminíferas: utilizan productos semielaborados para producir generalmente bienes de equipo 4. Industria Pesada: Es aquella que usa o extrae grandes cantidades de materia prima y la transforma. De ese modo desarrolla productos que luego serán requeridos por otra industria. 2. Sistema de Contabilidad La contabilidad de costo es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción 3. Sistemas de Órdenes Específicas En este sistema se necesita una orden numerada de los productos que se van a producir y son costos de formar la materia prima en productos. Los costos de distribución son los que generan por llevar el producto o servicio hasta el consumidor. 3. SISTEMAS DE COSTOS; 3.1SISTEMAS DE CLASES: Puede sintetizarse este sistema diciendo que es una forma condensada del método de órdenes de producción. Por clase deberá entenderse el grupo de productos similares. Su empleo se ha extendido rápidamente a las industrias que producen múltiples artículos catalogados por clases, porque tiene la ventaja de proporcionar datos aceptables con mayor, rapidez, eliminando detalles que se juzgan innecesarios. Ejemplo, supongamos que existen tres clases la primera comprende seis productos, la segunda ocho y la tercera diez. Los costos que se obtendrían serian de tres clases en lugar de calcular los de veinticuatro productos. Cuando se fabrica gran variedad de productos similares sujetos a los mismos procesos, la acumulación de los costos puede hacerse por grupos de productos en lugar de que se hagan individualmente por cada producto. Para obtener el costo de la clase de productos entre la cantidad producida de la misma clase. 3.2SISTEMAS DE PROCESOS: El sistema de costos por procesos es un término utilizado en la contabilidad de costos para describir un método de recolección y asignación de costos de fabricación a las unidades producidas en la industria manufacturera, para determinar el costo total de producción de una unidad de producto. Un sistema de costos por procesos acumula los costos cuando se produce una gran cantidad de unidades idénticas. En esta situación, es más eficiente acumular los costos a nivel agregado para un gran lote de productos y luego asignarlos a las unidades individuales producidas. 3.4SISTEMAS DE PRODUCCION: El sistema de costos de producción es un sistema muy utilizado en empresas productivas, cuando los productos producidos son independientes de los demás, pero usan los mismos recursos técnicos y humanos para su respectiva producción. En un sistema de costos de producción intervienen principalmente los materiales y la mano de obra. En cuanto a los materiales, existen costos que pueden ser directos e indirectos. Lo mismo sucede con la mano de obra. Pueden existir: mano de obra directa y mano de obra indirecta. Existen también costos indirectos, el cual describiremos más adelante. Una empresa utilizará de manera eficiente y adecuada un sistema de costos de producción cuando: Se trata de una empresa cuya producción es lotificada y más bien variada. La fabricación se realiza de acuerdo a los pedidos. Los costos necesarios para producir son más específicos. Requieren un control más analítico. Es un sistema que resulta útil para cuando se requieren especificar los costos de manera individualizada. 3.5SISTEMAS DE COSTOS ESTIMADOS • Aspectos generales sobre los costos estimados. Este sistema consiste en predeterminar los costos unitarios de la producción estimando el valor de la materia prima directa, la mano de obra directa y los cargos indirectos que se consideran se deben obtener en el futuro, comparando posteriormente los costos estimados con los reales y ajustando las variaciones correspondientes. El cálculo probable del costo de una unidad a producir: Técnico Contable Características fundamentales del sistema de costos estimados: Los costos estimados se obtienen ANTES de iniciar la fabricación y DURANTE su transformación. El costo estimado indica lo que “PUEDE” costar un artículo. Los costos estimados tienen como objetivo: Contribuir a fijar precios de venta con anticipación. Servir de instrumento de control preventivo e interno. Ventajas del sistema de costos estimados. Facilita contar con estimaciones seguras cuando se cambia el diseño de un producto o el método de fabricación. Conduce a las normas correctas en las funciones de compra, producción y distribución. 3.6SISTEMAS DE COSTOS ESTANDAR: El costo estándar es una medida de que tanto debe costar producirse o entregarse una unidad de producto o servicio. El costo Estándar de un producto está hecho de los costos de los componentes requeridos para elaborar dicho producto. Por ejemplo: El costo estándar de una chaqueta de piel incluye: 1. Costos de materiales directos (piel, zipper, botones, etc.) 2. Costo de mano de obra directa es el tiempo requerido para cortar el diseño coserlo etc. 3. Costos indirectos o de fabricación relacionados al producto (depreciación de la maquina cortadora de la piel, electricidad, renta de la fábrica, etc. 3.7SISTEMAS DE COSTOS DIRECTOS: El coste directo llamado también costeo variable, porque solo considera los costos variables en la determinación del costo del producto o del inventario. El concepto del costo directo considera solamente los costos de los materiales, la mano de obra directa y los costos de fabricación variables como costos del producto. Los costos indirectos de fabricación fijos bajo el coste directo no se incluyen en el inventario. El concepto de costeo directo considera los costos indirectos de fabricación fijos como un costo de periodo. En el costo directo, los costos fijos se diferencian de los variables no solo en los informes internos sino también en las diversas cuentas de costos. ORGANIZACIÓN DEL SISTEMA DE COSTOS Los costos comerciales son los que se calculan dentro del campo exclusivamente mercantiles, es decir, dentro del régimen comercial de la compra y venta sin que haya habido intervención de actividad creadora del hombre. Se refiere al reconocimiento de todos los valores incorporados, desde la adquisición de un artículo ya elaborado, hasta su disponibilidad para ser vendido al consumidor. El costo comercial se aplica en el campo del comercio en el que interviene para determinar cuál es el costo de compra de las mercaderías adquiridas en el país o en el exterior, el costo comercial representa el costo de ventas, su aplicación es netamente mercantil. Los costos del comercio tienen importancia. Ejercen una gran influencia sobre las corrientes comerciales, sobre quién comercia, con qué productos y con quién; sobre los lugares en los que se fabrican los productos y se ofrecen los servicios; y sobre los bienes y servicios disponibles para los consumidores y los precios que han de pagar por ellos. La estructura del comercio y de la producción mundial es fruto de la interacción de los costos del comercio con aspectos económicos fundamentales como la tecnología y la dotación de factores (mano de obra y capital). De ahí que los costos del comercio puedan influir fuertemente en el desarrollo económico de un país Cuentas y sus cuentas utilizadas MERCANCIAS EN TRANSITO: En algunas oportunidades, especialmente si la empresa realiza compras en el exterior, nos encontramos que se han efectuado ciertos desembolsos o adquirido compromisos de pago (documentos o giros) por mercancías que la Empresa compró pero que, por razones de distancia o cualquier otra circunstancia, aún no ha sido recibidas en el almacén, para contabilizar este tipo de operaciones se debe utilizar la cuenta: Mercancías en tránsito. Documentos respalda torios La documentación respiratoria es la constancia que revela la existencia de los hechos y operaciones con efecto patrimonial y sirve de base para la captación de datos a ser procesados por el sistema contable. Históricamente se consideraba a la documentación como “constancia escrita”, aunque actualmente gracias a la evolución tecnológica se puede prescindir de lo escrito y ser “constancia electrónica. La documentación se puede clasificar en función del emisor en: Externa: Cuando el emisor es ajeno a la organización, por ejemplo la factura emitida por un proveedor. Interna: Cuando la documentación es emitida por el propio ente, que puede tener dos destinatarios: Externos: Son remitidos a personas ajenas a la organización, por ejemplo la factura en ocasión de una venta. Internos: Destinados a documentar hechos y operaciones que suceden dentro del entre, por ejemplo documentar la salida de materias primas que son incorporadas al proceso productivo FOB significa “libre a bordo”, aunque también a veces se define como “carga a bordo”. Sin embargo, esto se hace poco para describir cómo funciona en la práctica. Si ves estas iniciales en tu factura que recibiste, te indican que la persona o empresa que envió los materiales era la responsable hasta el punto en que se produce el “FOB” en la factura. El Valor CIF es el valor real de las mercancías durante el despacho aduanero, el cual abarca tres conceptos: 1. costo de las mercancías en el país de origen. 2. costo del seguro y 3.costo del flete hasta el puerto de destino. El término comercial CIF se utiliza exclusivamente para el transporte marítimo y fluvial. Con esto el vendedor paga los gastos relacionados con la mercancía hasta entregarla en el puerto de destino –incluyendo transporte principal, flete, trámites aduaneros de exportación y póliza de seguro– mientras que el comprador recibe los artículos en el puerto de destino, cubriendo los gastos de desembarco, los trámites aduaneros por importación y los riesgos de pérdida o daño. El flete internacional en el ámbito del comercio internacional, supone el alquiler de una parte o la totalidad del espacio del medio de transporte. “El concepto de flete se aplica tanto al transporte por vía marítima como aérea y es el precio que supone transportar una mercancía desde un origen hasta un destino” ¿Cómo se fija el precio del flete internacional? Como cada mercancía tiene unas características determinadas, el flete base se determina generalmente en función del peso o del volumen de la carga. En un flete por peso se utiliza como unidad de medida la tonelada métrica y se aplica a aquellas cargas cuyo peso es mayor que su volumen. El importe se calcula en función del número de toneladas de mercancía. El flete por volumen se aplica a mercancías voluminosas y la unidad que se utiliza es el metro cúbico. El volumen se calcula en base a multiplicar tres dimensiones: la longitud, el ancho y la altura. ARANCELERES ADUANEROS El arancel aduanero es el conjunto de normativas, en términos arancelarios, que un territorio comunitario establece y aplica como parte de las condiciones de la unión económica que emprenden los participantes de este tipo de tratado comercial. El principal objetivo de esta normativa es el de crear una especie de tarifa exterior común. Una tarifa que regule los derechos y pagos de aduana exigibles al resto de países. Establecer una política arancelaria común se convierte en un instrumento de política económica básico. Sobre todo en asuntos como la importación de mercancías impuestos al IVA El IVA o Impuesto sobre el Valor Añadido es un impuesto indirecto que grava el consumo doméstico final de productos y servicios producidos tanto en el territorio nacional como en el exterior La labor principal del IVA es la de gravar las entregas de bienes y prestaciones de servicios que realizan empresarios y profesionales, las adquisiciones intracomunitarias y las importaciones de bienes. En el caso de empresarios y profesionales se distingue la aplicación del tributo por sus ventas o prestaciones de servicios Comisiones bancarias Las comisiones bancarias son las cantidades de dinero, fijas o porcentuales, que cobra el banco o entidad financiera al cliente por la prestación de diferentes servicios realización de transacciones, emisión de documentos, contratos, saldos negativos así como de mantenimiento, entre otras Tipos de comisiones bancarias: Comisiones por la contratación de hipoteca Comisiones bancarias por sacar y transferir dinero Comisiones por falta de saldo o Números rojos Comisiones bancarias por pagos diversos y apuntes Comisión por mantenimiento Otras comisiones Los servicios aduaneros, son un trabajo esencial para el desarrollo económico del país, por ser los que se encargan de realizar el cálculo correcto de impuestos a pagarse en favor del Estado de Bolivia. Las Agencias Aduaneras son fiscalizadas y auditadas por la Aduana Nacional, por lo que debe de conservar y guardar la documentación de los despachos y operaciones aduaneras que realizan por un tiempo de ocho años, computables a partir de la fecha de pago de los Tributos de cada operación. La Aduana Nacional de Bolivia tiene la facultad de controlar y fiscalizar en todo el territorio Nacional para ver si cumplieron con la internación legal y pago de tributos aduaneros correctos y completos las personas naturales o jurídicas como son: Los Importadores; Los Exportadores; Las Empresas Transportadoras Internacionales. La Empresas de Inspección Previa como son SGS, Inspectores. Las Agencias Despachantes de Aduana y Despachantes de Aduana. Los Concesionarios de Tiendas Libres (Duty Free Shops). Los Concesionarios y Usuarios de Depósitos Aduaneros y de las Zonas Francas Entidades Bancarias Contratadas por la Aduana Nacional Empresas Consolidadoras y Desconsolidadoras de Carga. Empresas de Servicio Expreso (Courier). Comisiones Agencias Despachantes Como se señaló anteriormente las Agencias Despachantes de Aduana son consideradas una empresa mixta es decir parte pública y parte privada por estar reguladas de esta manera por la Aduana de Bolivia. Las comisiones que cobra una Agencia Despachante de Aduana están establecidas de común acuerdo entre el Importador y/o Exportador directamente con la Agencia Despachante de Aduana Depósitos Aduaneros Son considerados Depósitos Aduaneros tanto la Zona Franca como las Aduanas de Frontera y las Aduanas de Interior, estas últimas se encuentran por lo general en las ciudades de cada Departamento de Bolivia. Los Depósitos Aduaneros son ambiente o lugares donde permite almacenar mercancías extranjeras, son lugares autorizados y bajo control de la Aduana Nacional de Bolivia, con la suspensión del pago de tributos aduaneros hasta realizar los trámites Aduaneros de Nacionalización y que tienen por objeto el correcto almacenamiento y custodia de las mercancías. Carguíos y Descarguitos La definición sinónima es Estiba y Desestiba que son las operaciones vinculadas a la carga y descarga de mercancías en alguna parte de la Logística que implica el traslado de la carga desde Origen hasta destino final y que suponen la adecuada colocación y retirada de las cargas de forma que no haga peligrar la unidad de transporte al momento de traslado ni las mercancías en el momento de la carga y descarga Este proceso puede ser realizado por personas con el apoyo de maquinarias y depende de la cantidad de carga a movilizarse. Costo de ventas en productos El coste de ventas es uno de los muchos costes que forman parte de la actividad empresarial. El coste de ventas en un producto que comprende; El coste de las materias primas que hemos utilizado para producir o fabricar el producto. El coste de almacenar dichos productos. Los gastos de fabricación y mano de obra (directa e indirecta). Estados financieros Los estados financieros, también denominados cuentas anuales, informes financieros o estados contables, son el reflejo de la contabilidad de una empresa y muestran la estructura económica de ésta. En los estados financieros se plasman las actividades económicas que se realizan en la empresa durante un determinado período. Muestran el ejercicio económico de un año de la empresa. Las cuentas anuales permiten a los inversores sopesar si la empresa tiene una estructura solvente o no y, por tanto, analizar si es rentable invertir en ella o. no Componentes de los estados financieros Balance General Estados de Resultados Estado de Cambios en el patrimonio Estado de Flujo de Efectivo Balance General: El balance general, también conocido como balance de situación, balance contable o estado de situación patrimonial, es un estado financiero que refleja en un momento determinado la información económica y financiera de una empresa, separadas en tres masas patrimoniales: Activo pasivo patrimonio neto. Estados de Resultados: El estado de resultados informa el rendimiento financiero del negocio durante un período de tiempo y comprende los ingresos (que comprenden todas las entradas de efectivo de la fabricación de bienes; y la prestación de servicios), gastos (que comprenden todas las salidas de efectivo incurridas en la fabricación de bienes y prestación de servicios); y también forman parte de todas las ganancias y pérdidas que no son atribuibles en el curso ordinario de los negocios. Aplicación de la Hoja de Costos Número de la hoja que debe ser igual a la de la hoja de producción. Detalle del proceso de fabricación indicando las características del producto o lote de producción Fecha de comienzo y fecha de término para fabricar el pedido Detalle de la Materia Prima Directa empleada en la fabricación del periodo Detalle de la Mano de obra directa aplicada en el proceso de fabricación de acuerdo con la nómina de trabajo, registrada en el libro de remuneraciones Resumen de los costos de fabricación incorporados al producto, de acuerdo con el mayor de los gastos Determinación del costo unitario para cada artículo del producto fabricado COSTO POR EL SISTEMA DE ÓRDENES ESPECÍFICAS ASPECTOS GENERALES El sistema de contabilidad de los costos por órdenes específicas, conocido también como sistema de costos por órdenes de producción, por lotes u órdenes de trabajo, es un sistema de acumulación de costos de acuerdo a las especificaciones de los clientes o en algunos casos para ser llevado al almacén de productos terminados, en el cual los costos que intervienen en el proceso de producción de una cantidad específica o definida de productos. OBJETIVO 1. Acumular costos totales y calcular el costo unitario. 2. presentar información relevante a la gerencia de manera oportuna, para contribuir a las decisiones de planeación y control CARACTERISTICAS: 1. Acumula y asigna costos a: trabajos específicos, conjunto o lote de productos, un pedido, un contrato, una unidad de producción. 2. Cada trabajo tiene distintas especificaciones de producción, por tanto, los costos son distintos, permitiendo unir, separadamente cada uno de los elementos. 3. Es apropiado cuando la producción consiste en trabajos o procesos especiales, más que cuando los productos son uniformes. 4. Posibilita notificar y subdividir la producción, de acuerdo a las necesidades de producción, control de inventario o la dirección de la empresa. etc. VENTAJAS: Proporciona en detalle el costo de producción de cada orden. Se calcula fácilmente el valor de la producción en proceso, representada por aquellas ordenes abiertas al final de un periodo terminado. Se podría establecer la utilidad bruta en cada orden o pedido. DESVENTAJAS: Su costo administrativo es alto, debido la forma detallada de obtener los costos. Existe cierta dificultad cuando no se ha terminado la orden de producción y se tiene que hacer entregas parciales, debido a que el costo de la orden se obtiene hasta el final del periodo de producción. ASPECTOS CONTABLES DISEÑO DEL SISTEMA DE COSTO POR ORDENE ESPECIFICAS. El sistema de contabilidad de costos por órdenes específicas, conocido también como costos por órdenes de producción, por lotes por pedido u órdenes de trabajo, es un sistema de acumulación de costos acuerdo a las especificaciones de los clientes o en algunos cosos para ser llevados al almacén de productos terminados. ESTRUCTURA CONTABLE Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad, y una relación aceptable de costos / beneficios. El sistema contable de cualquier empresa independiente que utilice se deben de ejecutar tres pasos básicos: Registro de actividad financiera Clasificación de la información Resumen de la información COMPUTACIÓN DE ELEMENTOS DE COSTOS La fabricación de artículos o productos acabados, requiere de la intervención de ciertos factores, elementos importantes que expresan el costo de producción de los mismos. Una industria de transformación incurre en costos como ser: consumo de materias primas y/o materiales directos, uso de la mano y la inteligencia del hombre (físico-mental), y una serie de costos adicionales que son imprescindibles para la conclusión de una obra, entre otros se menciona: uso de maquinaria, equipos, herramientas, espacios físicos, etc., PRORRATEO DE LOS COSTOS GENERALES DE LA FABRICACIÓN Los costos indirectos de fabricación CIF son aquellos costos que no tienen una relación directa como la producción sin embargo complementan el proceso productivo lo cual los hacen indispensable para obtener el producto terminado. PRORRATEO DE LOS COSTOS DEPARTAMETALES Es el reacomodo de los costos indirectos departamentales en función del servicio prestado por cada departamento de servicio a los demás departamentos de servicios y productivo hasta quedar finalmente acumulados en los departamentos productivos Es la etapa del mecanismo contable de los cargos indirectos en que se realiza esta derrama de carácter gradual que saldará escalonadamente las cuentas de cargos indirectos de los distintos centros de servicio CALCULO DEL COSTO TOTAL El costo total es una medida económica que suma todos los gastos que se pagan para producir un producto, comprar una inversión o adquirir un equipo, que incluye no solo el desembolso inicial de efectivo, sino también el costo de oportunidad de sus escogencias Además, está compuesto por un costo fijo, que es un valor independiente de la cantidad producida de un bien. Incluye los gastos que no se pueden variar a corto plazo, tales como edificios, equipos y maquinarias. CALCULO POR LOTE Para calcular el tamaño de lote de producción se puede utilizar una regla simple, que utiliza una sola variable, o reglas heurísticas, que utilizan varias. El método Wagner Within, como se podrá ver, obedece a una lógica diferente porque es un algoritmo. El método a elegir dependerá del producto que se fabrique, de las dimensiones de la compañía y, sobre todo, de las características de la demanda. Existen industrias que tienen una demanda muy estacional izada y que, por lo tanto, no pueden espaciar la producción. En cambio, hay otras empresas que sí pueden hacerlo porque, aunque existen variaciones, hay una demanda constante. CALCULO DEL COSTO POR UNIDAD El costo unitario se genera de los costos variables y fijos incurridos por un proceso de producción, dividido entre el número de unidades producidas. El cálculo del costo unitario es: (Costos fijos totales + Costos variables totales) / Total de unidades producidas. MANO DE OBRA Constituye un elemento del costo de producción y representa el esfuerzo físico e intelectual del hombre o la fuerza de trabajo aplicada a la transformación de materia prima en producto terminado o semielaborado. Existen las manos de obra directa e indirecta CONTABILIZACION: De mano de obra directa: En la contabilización intervienen los departamentos de contabilidad general y de costos. Contabilidad general realizará los asientos contables de pago y cargo a la producción. De mano de obra indirecta: Interviene únicamente el departamento de contabilidad general que realiza el asiento contable. La mano de obra indirecta forma parte de los gastos generales de fabricación. PLANILLAS SUELDOS Y SALARIOS BONO DOMINICAL BONO DE ANTIGÜEDAD: Es un beneficio social que recibe todo trabajador a lo largo de su permanencia laboral dentro de una organización empresarial, de acuerdo al tiempo que va trabajando se le añadirá un porcentaje de bono de antigüedad a su total ganado de cada mes. HORAS EXTRAS El Estado Plurinacional de Bolivia, la Ley General del Trabajo en su artículo 46, establece un máximo de trabajo 8 horas diarias, pasada las 8 horas diarias se considera hora extra y esta hora extra se paga el doble. Las 8 horas diarias de trabajo tienen excepciones en ciertas clases de trabajo; a su vez, existe una distinción entre el horario de trabajo para los hombres que es de un máximo de 48 horas a la semana y el horario de trabajo para las mujeres es de un máximo de 40 horas a la semana. CALCULO DE LAS HORAS EXTRAS Si el salario mensual del empleado corresponde a Bs8.500 y 5 horas extras en el mes, Jornada de trabajo regular es de 8 horas; Para determinar el importe de hora extra se divide el salario entre 30 días del mes y luego entre la duración de la jornada. Entre 8, en este caso la operación es; 8.500 / 30 = Bs283, 33 / 8 = Bs35,42 Este es el salario por hora. Para el valor de las horas extras, se multiplica el salario hora por 2 (Bs35,42 x 2 = Bs70,83); El valor hora extra es multiplicado por las horas extras capturadas en la rutina de incidencias Bs70, 83 x 5 horas extras= Bs 354,17 Este sería el total a recibir por laborar horas extras pagadas al 100% como se observe en el recibo. TOTAL GANADO Es la totalidad de pagos que recibe el trabajador a fin de mes e incluye dentro de su contenido la remuneración de varios pagos por actividades realizadas por el trabajador, diferentes o adicionales a sus labores propias. Está compuesto por: El sueldo básico, El bono de antigüedad, El subsidio de frontera, Horas extras , Horas Dominicales , Salario por feriado , Salario por domingo trabajando , Reintegro por incremento de sueldo . SUELDO NETO Este campo es opcional y resulta de la diferencia entre el Total Ganado y el Resultado de los Descuentos de Ley, traduciendo: Total Ganado – Descuentos de Ley. Su exposición en la planilla es opcional, pero su inclusión en la misma es recomendable, dado que se puede ocultar el campo no genera mayor problema. LIQUIDO PAGABLE Es lo que finalmente recibe el trabajador en dinero después de lo descuentos establecidos por la ley. Es lo que percibe el trabajador u obrero en pago de su servicio no podrá ser inferior al mínimo nacional, fijado y establecido por el ministerio del Trabajo ANTICIPO La otorgación de anticipos representa un pago de cuenta de haberes del mes para ser descontados al momento de efectuarse la cancelación de los sueldos o salarios . Ley de 22 de noviembre de 1945 Artículo 1o.- Se prohíbe a los patronos conceder anticipos a trabajadores por cuenta de servicios personales, por sumas mayores a la quinta parte del salario o sueldo anual que perciban. Los anticipos que excedan este porcentaje en ninguna forma podrán ser exigidos. Artículo 2o.- No se podrán efectuar descuentos por anticipos, en una proporción mayor a la quinta parte del salario o sueldo ganado por el trabajador. RC-IVA El Régimen complementario al impuesto al valor agregado (RC-IVA) conforme al Decreto Supremo 21531; Ley 843 en su artículo 8 señala la determinación del RC-IVA de contribuyentes en relación de dependencia El RC-IVA es un impuesto que se aplica sobre los ingresos de las personas naturales, provenientes de la inversión de capital, del trabajo o de la aplicación conjunta de ambos. Se consideran ingresos de las personas los siguientes conceptos Sueldos, salarios primas, bonos, etc. Viáticos según escala Alquiler de inmuebles Alquiler de muebles, derechos y concesiones. Intereses y rendimientos por colocación de capitales. Honorarios de síndicos y directores ¿CUAL ES LA ALÍCUOTA? 13 % sobre el monto total de ingresos percibidos Aportes patronales Aporte al SSO a Corto Plazo: 10% Es un aporte a las Cajas de Salud; que tiene como objetivo cubrir las contingencias inmediatas de salud que tiene e1 trabajador ya sea por enfermedad común, accidente de trabajo o enfermedad profesional, para la prevención, tratamiento y recuperación, también con éste aporte cubre a sus beneficiarios. Aporte Prima de Riesgo Profesional Largo Plazo: 1.71% tiene por fin cubrir las pensiones del trabajador por jubilación por Riesgo Profesional cuando sufre un accidente de trabajo o adquiere una enfermedad durante el desempeño de su actividad laboral. BENEFICIOS SOCIALES Mejor llamados “DERECHOS LABORALES” considerados como el conjunto de ingresos consolidados que el trabajador adquiere a partir del tercer mes cumplido de trabajo continuo e ininterrumpido, como la indemnización por tiempo de servicios, desahucio si corresponde, aguinaldo, vacaciones, bono de antigüedad (a partir del segundo año cumplido), sueldos devengados, primas y otros generados EL DESAHUCIO Es un tipo de indemnización equivalente a tres meses de salario que adquiere el trabajador y/o empleado automáticamente como consecuencia de un despido injustificado. EL AGUINALDO El pago de aguinaldo debe realizarse antes del 20 de diciembre. Esta prestación es un pago de carácter obligatorio para los patrones y de recepción irrenunciable para los trabajadores. LA PRIMA La prima es una cantidad de dinero dada a un individuo, respondiendo a criterios de recompensa o incentivo para una acción en particular. Generalmente, propia de asunción de contratos o acuerdos o la bonificación por determinados bienes o servicios. CONTABILIDAD COMERCIAL Una compra es una operación en la que se produce un intercambio. Esta se muestra en contraposición de otra operación denominada venta. En esta, el comprador adquiere un bien o servicio deseado, a cambio de una contraprestación. Comprador: Aquel que desea el bien o servicio. Este es el que paga la contraprestación a cambio de dicho bien o servicio. Puede ser persona física o jurídica. Vendedor: Aquel que posee el bien o servicio que la otra persona desea. Este establece la contraprestación que desea recibir por dicho bien o servicio. En este caso, también puede ser persona física o jurídica. Compra a crédito: Cuando el vendedor entrega el bien y el servicio, pero el comprador lo paga en un plazo predeterminado y fijado por ambas partes. Compra al contado: Cuando el comprador entrega la contraprestación al vendedor de forma inmediata. Ventas son las actividades realizadas para incentivar potenciales clientes a realizar una determinada compra. El concepto de ventas es muy amplio, pero básicamente consiste en el acto de negociación en el cual una parte es el vendedor y la otra el comprador. El transporte de mercancías es una de las actividades económicas más importantes para un negocio ya que permite movilizar mercancías desde los lugares donde se obtienen a lugares donde se requieren. ¿QUE TIPOS DE TRANSPORTE DE MERCANCIAS EXISTEN Y COMO ELEGIR? 1. El transporte internacional por carretera es uno de los más elegidos a pesar de que la velocidad y la calidad del servicio disminuye según nos alejamos de las áreas más industrializadas. En todo caso, aunque elijas enviar la mercancía en avión o barco, la entrega final suele estar en manos de los vehículos. Ventajas del transporte por carretera: Es económico. Es rápido. Se trata de un medio versátil ya que es adecuado en distancias cortas y largas. Se adapta a la perfección a las distintas mercancías al preparar los camiones a unas condiciones concretas. Inconvenientes del transporte por carretera: La velocidad depende de la congestión del tráfico por carretera. Devoluciones sobre compra Las políticas de las devoluciones sobre compras son las situaciones en las que una empresa u organización retorna productos comprados a su proveedor. La devolución puede generarse como consecuencia de que el comprador haya encontrado los productos defectuosos, con características distintas a las solicitadas o por otras razones Las devoluciones pueden variar según cada proveedor. Es posible que dicho proveedor permita las devoluciones ante ciertas condiciones, como por ejemplo el cobro de alguna cuota especial como consecuencia de los tramites propios de la devolución. También pueden existir casos en los cuales los proveedores ofrezcan algún beneficio al comprador, como una disculpa por la molestia causada. ¿Qué es una rebaja sobre compras? Son las que conseguimos cuando realizamos una compra y el producto en cuestión que estamos adquiriendo presenta algún tipo de falla. Entendemos por rebajas sobre compras el valor de las bonificaciones que sobre el precio de compra de las mercancías nos conceden los proveedores cuando estas tienen algún defecto o su calidad no es la convenida Tipos de los costos de producción Los costos de producción pueden dividirse en dos grandes categorías: Costos directos o variables Un costo variable es un costo que varía en función de los niveles de producción. Cuanto más elevada sea la producción, más elevados serán los costos variables. Costos indirectos o costos fijos: Son aquellos que siempre deberás pagar, independiente del nivel de producción de tu negocio o emprendimiento. Ejemplo de costo de producción Supongamos que administramos una fábrica de golosinas de chocolate, que cada día produce docenas de unidades que se empaquetan y salen al mercado, donde son consumidas por un público infantil. ¿Cuáles serían nuestros costos operativos? Costos operativos: Materia prima, mano de obra, mantenimiento, servicios Costo de ventas El coste de ventas es el gasto que supone producir los artículos vendidos o los servicios prestados en un determinado periodo de tiempo. Este gasto está directamente asociado a las materias primas empleadas, al personal necesario para la producción del bien o prestación del servicio, etc Costo de ventas en un producto el costo de las materias primas que hemos utilizado para fabricar o producir dicho producto; el costo de almacenar los productos; costos directos e indirectos de mano de obra; gastos del papeleo (en el caso de materias importadas); la depreciación de los productos; gastos de transportación del producto; los impuestos que aplican en cada caso.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados