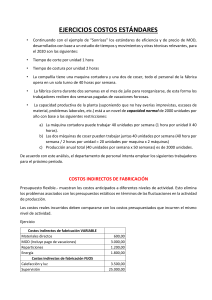

Autor: Edison Gonzales nuñez Industrial Gorak S.A.C. fabricación de prendas de vestir COSTO DEL MATERIAL DIRECTO Interviene directamente en la elaboración del producto de la prenda de vestir: • Se incorpora al producto de forma perceptible. • Tiene un valor por unidad de producto terminado relevante • Se incluyen todos los gastos (excepto los financieros) Asociados directamente a la compra: COSTO DE LA MANO COSTOS INDIRECTOS DE OBRA DIRECTA DE FABRICACIÓN La MOD es el valor del tiempo que el trabajador con o sin máquinas, aporta en la elaboración del producto o en la prestación del servicio • El costo de la MOD incluye: •Salarios, Gratificaciones, Contribución a Essalud y Senati, CTS, Seguros adicionales (de Riesgo, de Vida, de Salud), Pagos adicionales si los hubiese. • Costos de producción que no son identificables fácilmente en el producto terminado o no intervienen directamente en el proceso o el valor de su aporte al producto no es relevante • Asociados directamente a la fabricación en general pero a Ningún producto en particular • Flete, Estiba, Seguro, Material de embalaje, impuestos de Importación, despacho aduanero CLASIFICACIÓN DE LOS CIF • Clasificación primaria: • Material Indirecto: valor no relevante o que se incorpora en forma no apreciable en el producto terminado o que facilita el consumo de la materia prima directa. • Mano de obra indirecta: Trabajo de apoyo o supervisión de la MOD. • Otros costos indirectos: los costos generales necesarios para que la planta pueda funcionar.