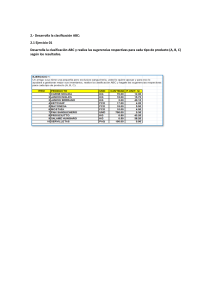

Taller introductorio Asignatura: Gestión de costos III 1. ¿Qué son los costos? Recaudo o presupuesto que va destinado a la elaboración o creación de un producto como actividad económica 2. ¿Qué es la contabilidad de costos? La contabilidad de costes o contabilidad de costos, también conocida como contabilidad analítica, es una técnica contable que tiene como finalidad crear un sistema de información que permita conocer cuál es el coste de los productos fabricados. 3. Tipos de costos Costo indirecto que ayudan a la elaboración del producto Costo directo componen al producto. 4. ¿Qué son los costos por órdenes de producción? Como si nombre lo indica es una orden que el consumidor o cliente emite a la empresa para adquiere el productos este producto puede estar terminado, seminternado o en proceso de producción 5. ¿Qué son los costos por procesos? Siguen una secuencia donde la producción es continua y uniforme, el proceso de creación se distribuye en departamentos que llevan un conteo de unidades al finalizar el día, este caso el proceso es terminado y el cliente solo lo pide no necesita de una orden. 6. ¿Qué es una actividad en costos? Las actividades son las que consumen los recursos. Los productos o servicios (objetos de costo) consumen actividades. ... Lo importante de recordar es que los costos se causan a nivel de los procesos y no de los productos o servidos, pero luego se deben asignar al producto o servicio. 7. ¿Qué son los costos por actividades o ABC? Los costos ABC son un sistema de costos que permite evaluar las operaciones a fin de medir su rendimiento; en este sentido, se logra identificar tanto las actividades que agregan valor como las que no agregan valor. 8. ¿Diferencias entre costos por órdenes de producción, por procesos y ABC? Costos por órdenes de producción da seguimiento a todos los gastos relacionados con un trabajo en particular. El sistema de costos por procesos emplea un informe de producción del departamento. Este informe muestra todos los costos a través de cada departamento 9. Ventajas y desventajas de los costos ABC Las ventajas para las empresas que implementan el ABC son: Jerarquización diferente del costo de sus productos, reflejando una corrección de los beneficios previamente atribuidos a los productos de bajo volumen; El análisis de los beneficios, prevé una nueva perspectiva para el examen del comportamiento de los costos; Se aumenta la credibilidad y la utilidad de la información de costeo, en la toma de decisiones y facilita la implantación de la calidad total. Desventajas: Es esencialmente un método de costeo histórico con las desventajas de estos; Se pueden incrementar las asignaciones arbitrarias de costos, porque los costos son incurridos al nivel de proceso no a nivel de producto; No es fácil seleccionar el conductor de costo de actividad que refleje el comportamiento de los costos y su implantación es costosa. 10. Calcular: ITEMS DEL COSTO MATERIALES DIRECTOS MO DIRECTA CIF TOTAL COSTOS X DEPART. UNIDADES Costo unidad DEPTO 1 MEZCLADO DEPTO 2 COCCIÒN 18000 16000 22000 56.000 500 DEPTO 3 ENVASE 0 29000 26000 55.000 22.000 500 500 110 44 55.000 22.000 112 Costo acumulado 56.000 Costo de producción 56.000 111.000 Costo total unitario 112 222 a. Costo de producción de 133.000 b. Costo unitario total; la unidad sale a 266 2000 8000 12000 133.000 266