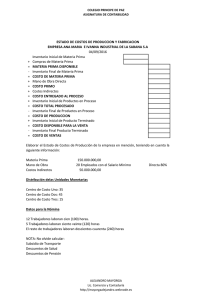

CONTABILIDAD DE COSTOS La contabilidad de costos la definimos como una rama de la contabilidad general que contiene un sistema empleado para determinar, acumular, registrar, distribuir, controlar, analizar e interpretar los costos de producción, distribución y administración, cuyo objetivo principal es el de obtener el costo unitario de producción. La contabilidad de costos se aplica en las empresas de cualquier giro o ramo; constructoras, turismo, deportes, hospitales, hotelería etc. ELEMENTOS DEL COSTO DE PRODUCCION. Existen 3 elementos importantes en el área de producción y son : a).-Materia prima b).-Mano de obra y c).- Cargos o gastos indirectos. Materia prima.-primer elemento del costo de producción en lo que se refiere a su valor con respecto a la inversión total en el producto, este elemento es esencial en la elaboración de un producto ya que sin esta por muy sofisticada que se tenga la maquinaria y el personal calificado no es posible elaborar un producto. La materia prima la podemos encontrar en tres aspectos distintos: a).- como material en el almacén de materias primas b).-como material en proceso de transformación c).- como material convertido en producto terminado. Existen 3 métodos para la valuación de la materia prima aprobados por la S.H.C.P. y son : 1.- PROMEDIOS.- Este sistema consiste en dividir el valor total de las existencias entre el número de existencias en unidades como resultado de esto se obtendrá un costo promedio el cual servirá para valuar as salidas de materiales. 2.- P. E. P. S.- (primeras entradas – primeras salidas) .- con los costos de las primeras entradas se deberá valuar las primeras salidas hasta agotar existencias. 3.-U.E.P.S.-.- (últimas entradas – primeras salidas).- con los costos de las últimas entradas, se deberán valuar las primeras salidas hasta agotar existencias. EJEMPLO. Con los siguientes datos elaborar las tarjetas de almacén por los métodos descritos: El día 1 se compran 1,000 unidades a un precio de $ 100.00 cada unidad. El día 5 se compraron 500 unidades a un precio de $ 120.00 cada unidad. El día 10 se compraron 200 unidades a un precio de $ 150.00 cada unidad El día 14 salen del almacén hacia producción 500 unidades. El día 18 se compran 500 unidades a $ 200.00 cada unidad El día 20 salen del almacén hacia producción 500 unidades Esto se resuelve mediante una tarjeta de almacén como se ve a continuación: PROMEDIOS DIA ENTRA SALIDAS EXISTEN DAS CIAS 1 5 10 14 18 20 1,000 500 200 500 500 500 1000 1500 1700 1200 1,700 1,200 PRECIO COSTO DE PROMEDIO COMPRA $ $ 100 120 150 200 100 106.67 111.76 111.76 137.71 137.71 DEBE HABER 100,000 60,000 30,000 55,880 100,000 68,855 SALDO ORDEN DE TRABAJO 100,000 160,000 190,000 134,120 234,120 165,265 PEPS (PRIMERAS ENTRADAS – PRIMERAS SALIDAS ) UNI DADES DIA ENTRA SALIDAS EXISTEN DAS CIAS 1 5 10 14 18 20 1,000 500 200 500 500 300 1000 1500 1700 1200 1,700 1,400 VALO RES PRECIO PRECIO DE PEPS COMPRA $ $ 100 120 150 DEBE HABER 100,000 60,000 30,000 100 200 50,000 100,000 100 30,000 SALDO ORDEN DE TRABAJO 100,000 160,000 190,000 140,000 240,000 210,000 UEPS (ULTIMAS ENTRADAS – PRIMERAS SALIDAS) UNI DADES DIA ENTRA SALIDAS EXISTEN DAS CIAS 1 5 10 14 14 18 20 20 1,000 500 200 200 300 500 200 300 1000 1500 1700 1,500 1,200 1,700 1,500 1,200 VALO RES PRECIO PRECIO DE PEPS COMPRA $ $ 100 120 150 DEBE HABER 100,000 60,000 30,000 150 120 200 30,000 36,000 100,000 120 100 24,000 30,000 SALDO 100,000 160,000 190,000 160,000 124,000 224,000 200,000 170,000 ORDEN DE TRABAJO MANO DE OBRA DIRECTA Segundo elemento del costo de producción que está representado por los obreros que intervienen en las líneas de producción en la elaboración de los productos. Está representado por los sueldos, salarios y prestaciones que la empresa otorga a sus trabajadores. Debe de cuantificarse adecuadamente con objeto de brindar información a los dueños de la empresa de quienes son las personas que están en el área de producción; así como las funciones que desarrolla cada uno de ellos. Existen manuales de normas políticas y procedimientos específicos para esta área. Existen diferentes controles para verificar: 1.-analizar la productividad diaria de los obreros turno por turno 2.-los costos de mano de obra directa podrán identificarse por departamentos o centros de costos; así como los productos específicos o procesos. 3.- El departamento de Capital Humano o Recursos humanos y el departamento de costos son los responsables de llevar el control de la mano de obra directa y dar información cuando así se les requiera. 4.- Se puede calcular el costo por hora- hombre; el costo por hora-maquina, costo por departamento etc. CARGOS INDIRECTOS Son gastos de fabricación que no se pueden medir ni cuantificar, pero que forman parte del producto elaborado y lo componen: a).- materia primera indirecta.- son materiales sujetos a transformación que no se pueden identificar o cuantificar en los productos terminados como por ejemplo los estampados en las playeras, logotipos ,hilo con el que se cosen las prendas de vestir, botones, aceites, combustibles, lubricantes etc. b) .-mano de obra indirecta.- salarios y prestaciones a que den lugar de todo los trabajadores y empleados de la fabrica cuya actividad no se puede identificar o cuantificar plenamente en los productos ; por ejemplo las personas que intervienen dando mantenimiento ( limpieza ) en el área de producción, supervisores, vigilantes, el sueldo del gerente de fabricación y el de su secretaria. Intervienen de manera indirecta en la fabricación de los productos. C).- gastos de fabricación se refieren a diversos servicios como teléfonos, renta, mantenimiento, depreciaciones, amortizaciones etc. Los cargos indirectos se pueden prorratear (distribuir a los diferentes departamentos u ordenes de trabajo o procesos) en tres etapas distintas: a).- prorrateo primario .- se distribuyen primeramente a los centros de producción y de servicio existentes. b).- prorrateo secundario.- los costos de los departamentos de servicio se distribuyen bajo diferentes bases a los centros de producción. c).- los importes que se tienen en los departamentos de producción se distribuyen mediante bases diferentes a las ordenes de trabajo que se trabajan en el área de producción. ASPECTO CONTABLE ALMACEN DE MATERIAS PRIMAS a) Se carga del importe del inventario MANO DE OBRA DIRECTA a) Del importe de los materiales inicial de materias primas. a) Se carga del importe de la mano de a los departamentos productivos o b) Se carga del importe de las adquisiciones obra pagada en la producción. a) Por la aplicación de la mano de obra directa de la producción. de servicio. de materiales. b) De las devoluciones de materiales a c) De los gastos de compra que originan las los proveedores. adquisiciones. c) De los ajustes por pérdidas o d) Del valor de las devoluciones de desperdicios debidamente materiales hechas por los autorizados. departamentos productivos. d) Por venta de materiales. CARGOS INDIRECTOS Se carga por el costo de la materia prima directa adquirida. PRODUCCION EN PROCESO 1) A la cuenta controladora de la a) Del importe del inventario inicial de producción en proceso. Se carga por el costo de la mano de obra directa aplicada en la producción. producción en proceso. b) Del importe de las entregas de materiales recibidos para su se carga de los cargos indirectos o transformación. gastos de fábrica como son; luz y fuerza, c) Del valor de la mano de obra directa. combustibles, lubricantes, pegamentos, d) Del importe de los cargos indirectos. seguros, amortización, sueldos del e) De las devoluciones que haga al departamento de mantenimiento, almacén de producto terminado por sueldos de la secretaria del área de producción sujeta a corrección. a) Del valor de la producción terminada. b) Del importe de los materiales devueltos al almacén de materias primas. c) Del importe del inventario final de producción en proceso. fábrica, así como el sueldo del gerente de producción y supervisores. ALMACEN DE PRODUCTO TERMINADO a) Del saldo inicial de artículos terminados. b) Del valor de la producción recibida de los departamentos productivos. c) Del importe de las devoluciones de los clientes a precio de costo. d) Del importe de la compra de artículos a) Del costo de producción de los artículos vendidos. b) Por las devoluciones de productos terminados. c) Por los artículos terminados, desperdicios y mermas. terminados. La cuenta de costo de ventas se carga por el costo de los artículos terminados; vendidos durante el periodo de costos y se abona por el traspaso a la cuenta de pérdidas y ganancias El aspecto contable se utiliza tanto en el sistema de costos por ordenes de producción como en el de procesos, la diferencia en la aplicación es el sistema. ESTADO DE COSTO DE PRODUCCION Y DE LO VENDIDO El Estado Conjunto de Costo de Producción y Costo de Producción de lo Vendido es un documento financiero que muestra detalladamente el costo de la producción terminada y el costo de los artículos vendidos de una empresa de transformación durante un periodo de costos. La contabilidad de las empresas industriales es más compleja que la de las comerciales, puesto que el costo de cada uno de los productos que vende una comercializadora será el precio de compra neto más gastos por fletes, acarreos, etc. Sin embargo, en una industria se genera un costo a partir de la adquisición de materia prima para ser transformada y consecuentemente vendida. Este costo de producción es utilizado para calcular el costo de venta del periodo y el de los productos que se incluyen en el inventario final. El objetivo principal de este estado financiero es proporcionar información útil, confiable y oportuna referente a costos de producción en un periodo determinado, el importe de las existencias en los diferentes inventarios y el cálculo del costo de producción de productos del periodo y el costo de venta. En una empresa comercializadora el costo de venta se conoce al adquirir el producto. De tal forma que al restar el costo de venta del precio de venta, el resultado es la utilidad bruta. En el caso de una empresa industrial, al costo de producción de productos terminados se le suma el inventario inicial de productos terminados y se le resta el inventario final de productos terminados; el resultado es el costo de venta. El estado de costo de producción y de lo vendido es la primera información que debe prepararse en una empresa industrial para determinar el costo de venta y elaborar los estados financieros básicos, es decir, el estado de resultados y el estado de situación financiera FORMULA INVENTARIO INICIAL DE MATERIA PRIMA MAS: COMPRA DE MATERIA PRIMA DIRECTA IGUAL: MATERIA PRIMA DISPONIBLE MENOS: INVENTARIO FINAL DE MATERIA PRIMA IGUAL: MATERIA PRIMA UTILIZADA MAS: MANO DE OBRA DIRECTA IGUAL: COSTO PRIMO MAS: CARGOS INDIRECTOS IGUAL : COSTO DE PRODUCCION MAS: INVENTARIO INICIAL DE PRODUCCION. EN PROCESO MENOS: INVENTARIO FINAL DE PRODUCCION. EN PROCESO IGUAL : COSTO DE LA PRODUCCION TERMINADA MAS: INVENTARIO INICIAL DE PRODUCCION TERMINADA MENOS: INVENTARIO FINAL DE PRODUCCION TERMINADA IGUAL AL COSTO DE PRODUCION Y DE LO VENDIDO $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 260,000.00 140,000.00 400,000.00 100,000.00 300,000.00 100,000.00 400,000.00 80,000.00 480,000.00 90,000.00 70,000.00 500,000.00 200,000.00 100,000.00 600,000.00 SISTEMA DE COSTO POR ORDENES DE PRODUCCION. El sistema de costos por órdenes de Producción se emplea en el control de operaciones productivas, aplicables generalmente a industrias que fabrican productos por medio de ensamble y por lotes. Los problemas por este sistema son diferentes y la solución tendrá que adaptarse a la información que nos proporcionan. Es por eso que veremos un problema sencillo en su solución y cualquier duda deberá recurrir a los esquemas de mayor. Tanto en ordenes de producción como en procesos; siempre debe de iniciar con el registro en esquemas de mayor de los inventarios, sea de materia prima, producción en proceso y productos terminados una vez registrados estos se registra la materia prima, la mano de obra y los cargos indirectos. La empresa “SI SE PUEDE S.A.” tiene las siguientes operaciones con objetivo de que elabore el Estado de Costo de Producción y de lo vendido: Inventario Inicial de Material Primas $100,000 Inventario Inicial de Producción en Procesos $40,000 (Orden 1) Inventario Inicial de Producción Terminada $70,000 (Orden 3) 1.- Compra Materia Prima por $80,000, que fueron utilizados en las siguientes ordenes: O.T. 1 - $50,000 O.T. 2 - $30,000 2.- Se paga M.O.D. por $120,000 la cual fue aplicada de la siguiente forma: O.T. 1 - $50,000 O.T. 2 - $70,000 3.- Se tienen los siguientes cargos indirectos: Luz Aceites Lubricantes Combustibles Total $ 3,000 $ 1,000 $ 1,500 $ 2,500 $8,000 Del total de cargos indirectos, se prorrateo el 50% para la O.T. 1 y el otro 50% para la O.T. 2. Producción reporto lo siguiente: La O.T. 1 queda en proceso con 80 unidades. La O.T. 2 se terminó con 70 unidades. La O.T. 3 se terminó con 60 unidades y se vende al doble de su costo de producción. a) Se pide registrar las operaciones en esquemas de mayor b) Determinar el costo de cada orden de trabajo. c).-elaborar el estado de costo de producción y de lo vendido MATERIA PRIMA II ) 100, 000 1) 80, 0000 80, 000 180, 000 80, 000 100, 000 PROD.EN PROCESO OT 1 II) 40,000 1A)50,000 2A)50,000 3A)4,000 144,000 PROD. TERMINADA OT 2 1A)30,000 2A)70,000 3A)4,000 104,000 BANCOS OT 3 II) 70,000 70,000 MANO DE OBRA DIRECTA II)40,000 1A)80,000 2A)120,000 3A)8,000 248,000 104000(4 144000 II) 70,000 4) 104,000 174,000 104,000 CARGOS INDIRECTOS 3) 8,000 8,000(3A 5 ) 140,000 80,000 (1 120,000 (2 8,000 ( 3 70,000 2) 120,000 120,000(2A 120,000 VENTAS 140,000 ( 5 COSTO DE VENTAS 6) 70,000 140,000 70,000 ESTADO DE COSTO DE PRODUCCION Y DE LO VENDIDO CIA.SI SE PUEDE.S.A. INVENTARIO INICIAL DE MATERIA PRIMA MAS: COMPRA DE MATERIA PRIMA DIRECTA IGUAL: MATERIA PRIMA DISPONIBLE MENOS: INVENTARIO FINAL DE MATERIA PRIMA IGUAL: MATERIA PRIMA UTILIZADA MAS: MANO DE OBRA DIRECTA IGUAL: COSTO PRIMO MAS: CARGOS INDIRECTOS IGUAL : COSTO DE PRODUCCION MAS: INVENTARIO INICIAL DE PRODUCCION. EN PROCESO MENOS: INVENTARIO FINAL DE PRODUCCION. EN PROCESO IGUAL : COSTO DE LA PRODUCCION TERMINADA MAS: INVENTARIO INICIAL DE PRODUCCION TERMINADA MENOS: INVENTARIO FINAL DE PRODUCCION TERMINADA IGUAL AL COSTO DE PRODUCION Y DE LO VENDIDO $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 100,000.00 80,000.00 180,000.00 100,000.00 80,000.00 120,000.00 200,000.00 8,000.00 208,000.00 40,000.00 144,000.00 104,000.00 70,000.00 104,000.00 70,000.00 Para saber si el ejercicio es correcto y está bien elaborado la t de mayor del costo de ventas tiene que coincidir con el resultado del estado de costo de producción y de lo vendido. SISTEMA DE COSTOS POR PROCESOS Método de contabilidad de costos en el cual estos se cargan a los procesos u operaciones y se promedian entre las unidades producidas; se emplea principalmente cuando un producto acabado es el resultado una operación más o menos continua como en las fábricas de papel, refinerías, envasadoras, y en las plantas de productos químicos; se diferencia del sistema de costos por ordenes de trabajo, en el cual los costos se asignan a las órdenes, lotes o unidades especificas La empresa “SI SE PUEDE S.A.” elabora su producto “ A “ en un proceso de producción. Y le da los siguientes datos: Inventario Inicial de Material Primas $50,000 Inventario Inicial de Producción en Procesos $40,000 De la siguiente forma: Materia prima $ 10,000.00 Mano de obra $ 15,000.00 Cargos Indirectos $ 15,000.00 Total $ 40,000.00 Inventario Inicial de Producción Terminada $70,000 OPERACIONES 1.- Compra Materia Prima por $80,000 de contado 2.- Se paga M.O.D. por $120,000 3.- Se tienen cargos indirectos por $ 8,000.00 Se producen 20,000 unidades de las cuales se terminan 18,000 unidades quedando en proceso 2,000 con los siguientes grados de avance Materia prima 50 % Mano de obra 30 % Cargos indirectos 20 % La producción terminada se vende al doble de su costo de producción ( el inventario inicial no se vende ) Nota.- se utiliza toda la materia prima existente en la empresa a).- determinar unidades equivalentes b).- determinar el costo unitario del producto c).- efectuar la valuación de la producción d).-contabilizar las operaciones en esquemas de mayor y e).- elaborar el estado de costo de producción y de lo vendido Las unidades equivalentes son unidades que se encuentran en proceso, pero hay que darles un valor como si ya estuviesen terminadas. Para la solución del problema se utilizan formulas que se aplicaran en cada cedula. A ).- Determinación de unidades equivalentes Unidades terminadas + Inventario final de producción en proceso = unidades equivalentes Materia prima 18,000 + ( 2000 unid. Al 50% ) 1,000 = 19,000 unidades equivalentes para Mat.Prim Mano de obra 18,000 ( 2000 unid. Al 30 % ) 600 = 18,600 unid. equivalentes para mano de obra Cargos indirectos 18,000 ( 2000 unid. al 20 % ) 400 = 18,400 unid. equivalentes para cargos indir B).- Determinación del costo unitario del producto Elementos costos incurridos + inventario inicial = total de costos / unidades De producción incurridos equivalentes En proceso Materia prima 130,000 10,000 = Mano de obra 120,000 15,000 = 8,000 15,000 = 258,000 40,000 Cargos indirectos Totales 140,000 = costo unitario / 19,000 = 7.368421053 135,000 / 18,600 = 7.2580645161 23,000 / 18,400 = 1.25 $ 298,000 15.87648557 C).- Valuación de la producción Unidades terminadas por costo unitario 18,000 x 15.87648557 = 285,776.74 Unidades en proceso a diferentes grados de avance por costo unitario Materia prima 1,000 unid. x = 7.368421053 = 7,368.44 Mano de obra 600 unid x = 7.2580645161 = Cargos indirectos 400 unid. X = 1.25 = 4,354.84 500.00 12,223.28 $ 298,000.00 Los $ 298,000 de La cedula 2 que son los recursos invertidos por el dueño deben de coincidir con los $298,000.00 de la cedula 3 de esta manera conocerá si lo que hizo es correcto. ASPECTO CONTABLE MATERIA PRIMA II ) 50, 000 1) 80, 0000 130,000(1A 130, 000 130,000 MANO DE OBRA 2) 120,000 120,000(2A 120,000 120,000 CARGOS INDIRECTOS 3 ) 8,000 8,000 (3A 8,000 8,000 BANCOS 6)571,553.4 80,000(1 120,000 (2 8,000( 3 PROCESO 1 II) 40,000 1A) 130,000 2A)120,000 3A)8,000 298,000 285,776.74(4 12,223.26 PROD. TERMINADA II) 70,000. 4 ) 285,776.74 VENTAS 571,553.48(6 355,776.74 285,776.74(5 70,000.00 COSTO DE VENTAS 5 ) 285,776.74 285,776.74 ESTADO DE COSTO DE PRODUCCION Y DE LO VENDIDO CIA.SI SE PUEDE.S.A. INVENTARIO INICIAL DE MATERIA PRIMA MAS: COMPRA DE MATERIA PRIMA DIRECTA IGUAL: MATERIA PRIMA DISPONIBLE MENOS: INVENTARIO FINAL DE MATERIA PRIMA IGUAL: MATERIA PRIMA UTILIZADA MAS: MANO DE OBRA DIRECTA IGUAL: COSTO PRIMO MAS: CARGOS INDIRECTOS IGUAL : COSTO DE PRODUCCION MAS: INVENTARIO INICIAL DE PRODUCCION. EN PROCESO MENOS: INVENTARIO FINAL DE PRODUCCION. EN PROCESO IGUAL : COSTO DE LA PRODUCCION TERMINADA MAS: INVENTARIO INICIAL DE PRODUCCION TERMINADA MENOS: INVENTARIO FINAL DE PRODUCCION TERMINADA IGUAL AL COSTO DE PRODUCION Y DE LO VENDIDO $ $ $ $ $ $ $ $ $ $ $ $ $ $ $ 50,000.00 80,000.00 130,000.00 130,000.00 120,000.00 250,000.00 8,000.00 258,000.00 40,000.00 12,223.26 285,776.40 70,000.00 70,000.00 285,776.40 El costo de ventas también en este sistema checa con el costo de lo vendido de esta forma se conoce que todo lo anteriormente hecho esta bien.