segundo control de lectura

Anuncio

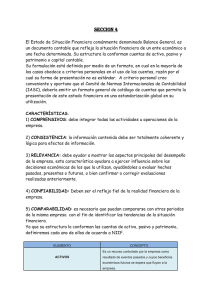

Párrafos en NIIF Resumen Sección 4 : ESTADO DE SITUACION FINANCIERA La información a presentar en los Estado de situación financiera. cuando sea relevante para comprender la situación financiera de la entidad, presentará en el estado de situación financiera partidas adicionales, encabezamientos y subtotales. 4.1 Como se claficara los activos corrientes: 4.3 (a) espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación; (b) mantiene el activo principalmente con fines de negociación; (c) espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa (d) se trate de efectivo o un equivalente al efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo mínimo de doce meses desde de la fecha sobre la que se informa. 4.5 Orden de las partidas de los estados de sutuacion fianciera. Esta NIIF no prescribe ni el orden ni el formato en que tienen que presentarse las partidas. Información a presentar en el estado de situación financiera o la notas a) Propiedades, planta y equipo en clasificaciones adecuadas para la entidad. (b) Deudores comerciales y otras cuentas por cobrar que muestren por separado importes por cobrar de partes relacionadas, importes por cobrar de terceros y cuentas por cobrar procedentes de ingresos acumulados (o devengados) pendientes de facturar. (c) Inventarios, que muestren por separado importes de inventarios: (i) Que se mantienen para la venta en el curso normal de las operaciones. (ii) En proceso de producción para esta venta. (iii) En forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. (d) Acreedores comerciales y otras cuentas por pagar, que muestren por separado importes por pagar a proveedores, cuentas por pagar a partes relacionadas, ingresos diferidos y acumulaciones (o devengos). (e) Provisiones por beneficios a los empleados y otras provisiones. (f) Clases de patrimonio, tales como capital desembolsado, primas de emisión, ganancias acumuladas y partidas de ingreso y gasto que, como requiere esta NIIF, se reconocen en otro resultado integral y se presentan por separado en el patrimonio. 4.9 4.11 Párrafos en NIIF Presentación del resultado integral total Sección 5 Una entidad presentará su resultado integral total para un periodo: 5.2 a) en un único estado del resultado integral, en cuyo caso el estado del resultado integral presentará todas las partidas de ingreso y gasto reconocidas en el periodo b) Un dos estados un estado de resultados y un estado del resultado integral, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el resultado integral total fuera del resultado. Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los siguientes importes del periodo: 1) 2) 3) 4) 5) 6) los ingresos de actividades ordinarias Los costos financieros. La participación en el resultado de las inversiones en asociadas Los gasto por impuestos Un único importe que comprenda el total de: resultado después de impuestos de las i) operaciones discontinuada ii) a ganancia o pérdida después de impuestos reconocida en la medición al valor razonable menos costos de venta, o en la disposición de los activos netos que constituyan la operación discontinuada. 7) El resultado 8) Cada partida de otro resultado integral 9) La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta contabilizadas por el método de la participación. 10) El resultado integral total 5.5 Párrafos en NIIF Sección 6 Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias Acumuladas Estado de cambios en el patrimonio El estado de cambios en el patrimonio presenta el resultado del periodo sobre el que se informa de una entidad, las partidas de ingresos y gastos reconocidas en el otro resultado integral para el periodo, los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en el periodo, y los importes de las inversiones hechas, y los dividendos y otras distribuciones recibidas, durante el periodo por los inversores en patrimonio. Estado de resultados y ganancias acumuladas El estado de resultados y ganancias acumuladas presenta los resultados y los cambios en las ganancias acumuladas de una entidad para un periodo sobre el que se informa. 6.2 6.4 ¿Definición entre partida corriente y no corriente según NIIF PYMES? Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera. ¿Cuando Una entidad clasificará los activos como no corrientes? Cuando el ciclo normal de operación no sea claramente identificable, se supondrá que su duración es de doce meses. ¿Cuál es el estado que incluirá todas las partidas de ingreso y gasto reconocidas en un periodo a menos que esta NIIF requiera otro tratamiento.? Estado del resultado integral SECCION 4: informacion a presentar en los estado de situacion financier corriente estado de situacion de informacion financiera Distinción entre partidas corrientes y no corrientes no corriente Información a presentar en el estado de situación financiera o en las notas SECCION 5: Estado del Resultado Integral y Estado de Resultados Presentación del resultado integral total Enfoque de un único estado Requerimientos aplicables a ambos enfoques Desglose de gastos Desglose por naturaleza de los gastos Dessglose por función de los gastos