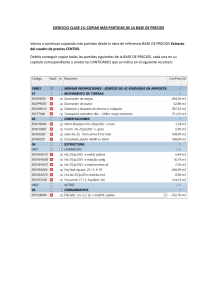

2020 ValorCreativo.blogspot.com -MODULO 1. ANÁLISIS FINANCIERO ANALISIS FINANCIERO MODULO 1 2 -MODULO 1. ANÁLISIS FINANCIERO UNIDAD UNO CONCEPTOS GENERALES DEL ANÁLISIS FINANCIERO. QUE ES EL ANÁLISIS FINANCIERO Se puede definir como un proceso que comprende la recopilación, interpretación, comparación y estudio de los estados financieros y datos operacionales de un negocio. Esto implica el cálculo e interpretación de porcentajes, tasas, tendencias, indicadores y estados financieros complementarios o auxiliares, los cuales sirven para evaluar el desempeño financiero y operacional de la firma los mercados de capitales nacionales e internacionales se convierten entonces en la clave del éxito para su gestión financiera. RESPONSABILIDAD POR SU PARTICIPACIÓN EN EL DESARROLLO DE LA EMPRESA. El funcionario financiero debe tomar parte activa en la definición de los objetivos, las estrategias, los planes y programas que desarrollará la empresa. . RESPONSABILIDAD POR EL MANEJO ADMINISTRATIVO DE LAS ÁREAS DE LA EMPRESA INVOLUCRADAS EN LA FUNCIÓN FINANCIERA. Tales pueden ser: contabilidad, costos, análisis financiero, proyectos, tesorería, crédito, presupuestos, auditoría, impuestos, comercio exterior, sistemas. EL OBJETIVO FINANCIERO. Todo el esfuerzo desarrollado por la gestión financiera debe tender hacia un fin, MAXIMIZAR EL VALOR DE LA EMPRESA ese fin corresponde, por lo general, al propósito de los accionistas, inversionistas o dueños, de incrementar su propia riqueza, es decir, su inversión. El valor de la empresa es un concepto muy complejo de entender en la vida práctica, pero podemos decir que se resume en el valor de mercado de cada acción o aporte social, y de que de alguna manera, a través del tiempo, el valor promedio de las acciones reflejan el éxito o el fracaso de la gestión financiera. Lo que sí debe quedar claro es que el objetivo financiero no debe ser el de maximizar las utilidades, como en ocasiones se predica, ya que las utilidades no son sino uno de los ingredientes del valor de la empresa. 3 -MODULO 1. ANÁLISIS FINANCIERO LA FUNCIÓN FINANCIERA Y EL TAMAÑO DEL NEGOCIO. La condición real, la complejidad y la importancia de la función financiera dependen en buena parte del tamaño del negocio y de la etapa por la cual atraviesa la empresa en su desarrollo. En el departamento de contabilidad se concentrará todos los aspectos financieros y las decisiones serán tomadas por el gerente general. Pero a medida que el negocio crece, la importancia de la gestión financiera demanda un mayor número de funcionarios y dependencias, entonces será menester crear una vicepresidencia, subgerencia o división financiera, la cual tendrá a su cargo un mayor número de funciones y un mayor número de funcionarios con diversas especializaciones en los diferentes aspectos de las finanzas. Por lo cual tendremos: EL CONTADOR, encargado del manejo contable y preparación de la información financiera. EL FINANCISTA EXPERTO EN PRESUPUESTO a quien corresponde la preparación y control de los presupuestos de la empresa. EL FINANCISTA AUDITOR, el cual tiene que ver con la vigencia y control interno de las operaciones de la empresa. EL FINANCISTA EXPERTO EN IMPUESTOS, a quien corresponde el manejo de los aspectos tributarios. EL FINANCISTA ESPECIALIZADO EN COMERCIO EXTERIOR, el cual se encargará de todo lo que se relaciona con importaciones, exportaciones, crédito externo, etc. EL FINANCISTA TESORERO, quien se encarga del manejo de los recursos de tesorería y las inversiones de la empresa. EL FINANCISTA EXPERTO EN PROYECTOS, al cual le corresponde preparar y evaluar los proyectos de desarrollo de la compañía. EL ANALISTA FINANCIERO, finalmente, a quien corresponde adecuar la información financiera, analizarla dentro de un marco macro y microeconómico, obtener conclusiones y proponer recomendaciones para que el administrador financiero tenga una base en la toma de decisiones. EL ANALISTA FINANCIERO. Es un financista especializado a quien, con base en los estados financieros y demás información que posea sobre la empresa, le corresponde interpretar, analizar, obtener y presentar recomendaciones, una vez haya determinado si la 4 -MODULO 1. ANÁLISIS FINANCIERO situación financiera y los resultados de operación de una empresa son satisfactorios o no. Dado que la actividad del analista es algo tan importante, que sus conclusiones y recomendaciones son de tan vasta trascendencia y pueden afectar positiva o negativamente no solo a una sino a muchas empresas, aquel debe ser un profesional que reúna un mínimo de condiciones y cualidades como son las siguientes: . Un profesional dedicado a esta labor debe contar con una capacidad analítica sobresaliente. LAS HERRAMIENTAS DEL ANÁLISIS FINANCIERO. Cuando hablamos de herramientas del análisis nos referimos a la información que sirve de punto de partida para el estudio, o sea la materia prima del análisis financiero. En ningún caso se está hablando de las técnicas de análisis, las cuales estudiaremos más adelante. El analista, dependiendo de su ubicación dentro o fuera de la empresa cuenta con una serie de herramientas para el desarrollo de su análisis entre las cuales las más importantes son las siguientes: . Los estados financieros básicos suministrados o publicados ayudando a los administradores, inversionistas y acreedores a tomar sus respectivas decisiones. MOTIVACIONES DEL ANÁLISIS FINANCIERO. En general el analista busca dar respuestas a muchos interrogantes, analizados desde distintos puntos de vista, algunos de estos interrogantes son: ¿Es el nivel de activos el indicado para el volumen de operaciones de la empresa? ¿Se cuenta con el capital de trabajo suficiente para atender la marcha normal de las operaciones de la compañía? ¿Posee la empresa una capacidad instalada excesiva y subutilizada, será suficiente para el futuro, se requerirán nuevas inversiones en planta? ¿Cómo ha sido financiado el activo de la empresa, es adecuada la estructura de capital? ¿Podrá la empresa pagar sus pasivos corrientes?, ¿podrá atender sus obligaciones de largo plazo?, ¿son proporcionales los aportes de los socios? ¿Cuál ha sido su política de dividendos, ha crecido su patrimonio proporcional al incremento en las operaciones de la empresa? ¿Hasta qué punto el negocio se ha visto afectado por factores externos económicos, políticos o sociales? ¿Cuál es la posición de la competencia, cuales sus tendencias, existen productos sustitutos? 5 -MODULO 1. ANÁLISIS FINANCIERO ¿A QUIÉN INTERESA EL ANÁLISIS FINANCIERO? En principio existen varias personas y entidades a quienes interesa y conviene el análisis financiero, cada una lo enfocará desde el punto de vista de sus propios intereses y dará énfasis a ciertos aspectos que considere de mayor interés. A. LA ADMINISTRACIÓN DE LA EMPRESA. Debe ser en principio, la más interesada en los resultados del análisis financiero, las personas que están dirigiendo el negocio son directamente responsables de las finanzas y las operaciones. El análisis financiero provee a los administradores de herramientas para determinar la fortaleza o debilidad de las finanzas y las operaciones, por tal razón el administrador financiero estará especialmente interesado en conocer acerca de su empresa: . Su capacidad para pagar compromisos de corto y largo plazo. . La rentabilidad de sus operaciones. . El valor real de sus activos. . La naturaleza y características de sus obligaciones. . La habilidad para obtener sus inversiones. . Su potencial para conseguir nuevos recursos. . La capacidad para soportar cualquier traspié de naturaleza interna o externa. Los resultados del análisis en respuesta a estos interrogantes constituyen una invaluable herramienta para que la administración pueda tomar medidas en cuanto a: . Medición de costos. . Determinación de la eficiencia relativa de las divisiones, departamentos, procesos y productos. . Evaluación de los funcionarios del área financiera, a quienes se han delegado responsabilidades. . Determinación de nuevas normas de dirección y procedimientos. . Evaluación de los sistemas de control interno. . Establecimientos de futuros planes y procedimientos. . Justificación de su actuación, ante los inversionistas. B. LOS INVERSIONISTAS. Los dueños del patrimonio estarán especialmente interesados en la rentabilidad a largo plazo y la eficacia administrativa de la empresa, de tal manera que esto se traduzca en un incremento del valor de la empresa. También se preocuparán por la estructura de capital, evaluándolas siempre dentro de los parámetros de rentabilidad y riesgo. 6 -MODULO 1. ANÁLISIS FINANCIERO C. LOS BANCOS Y ACREEDORES EN GENERAL. Para los bancos, proveedores y acreedores en general poseen una vital importancia los resultados del análisis financiero y darán un énfasis particular a determinados aspectos dependiendo del tipo de obligación, especialmente en cuanto a plazo. D. LA CÁMARA DE COMERCIO. Toda persona o empresa que ejerza el comercio, en el concepto más amplio de la palabra, debe estar inscrita en una Cámara de Comercio, estas instrucciones por lo general mantienen actualizada la información financiera de sus empresas. ANÁLISIS INTERNO Y EXTERNO. De acuerdo con la ubicación del analista dentro o fuera de la empresa y, más aún, de acuerdo con su facilidad de acceso a la información detallada y minuciosa de la compañía, se dice que el análisis financiero se clasifica en INTERNO y EXTERNO. . EL ANÁLISIS INTERNO Tiene lugar cuando el analista tiene acceso a los libros y registros detallados de la compañía y puede comprobar por sí mismo toda la información relativa al negocio, en sus partes financieras y no financieras. Por lo general, este análisis puede ser requerido por la administración de la empresa y por organismos del gobierno con capacidad legal para exigir detalles y explicaciones sobre la información. . EL ANÁLISIS EXTERNO Es aquel en el cual no se tiene acceso a la totalidad de la información de la empresa y por consiguiente el analista tiene que depender de la poca información que le sea suministrada o encuentre publicada, sobre la cual debe hacer la evaluación y obtener sus conclusiones. EMPRESA Una empresa es una organización, institución, o industria, dedicada a actividades o persecución de fines económicos o comerciales, para satisfacer las necesidades de bienes y/o servicios de las personas. 7 -MODULO 1. ANÁLISIS FINANCIERO COMPONENTES DE UNA EMPRESA La empresa en su estructura tiene tres componentes y son los siguientes: Operativo: maneja el por qué y el para que de la empresa, es decir la misión y la visión del ente económico. Financiero: maneja la contabilidad, entre otros elementos importantes. Comercial: maneja la venta de un servicio o producto que ofrece la empresa para desarrollar su objeto social. COMPONENTE FINANCIERO La contabilidad en un ente económico está reglamentada por: 1. Código de comercio 2. Estatuto tributario 3. Normas internacionales de contabilidad NIC y las NIIF. Entre otras disposiciones normativas a que den lugar. PERO PODRIAMOS PREGUNTARNOS, ¿QUE SON LAS FINANZAS? Teniendo claro que uno de los componentes de un ente económico son las finanzas, tendríamos que profundizar sobre que son las finanzas, para esto tomaremos varias definiciones de expertos en finanzas que nos darán orientación sobre el término “Se define como el arte de administrar el dinero” “Son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas, o Estados” “Es una rama de la economía que se dedica de forma general al estudio del dinero, y particularmente está relacionado con las transacciones y la administración del dinero” Son pues las finanzas la buena administración del dinero, que parte de un elemento esencial y es la toma de decisiones para tener unos buenos resultados en administración de los recursos financieros, resultados que se miden rentabilidad que los mismos recursos generen, teniendo en cuenta el equilibrio entre liquidez, riesgo y rentabilidad. 8 -MODULO 1. ANÁLISIS FINANCIERO Antes de continuar con nuestro siguiente tema, Estados de situación financiera…Repasemos¡¡¡ ¿Qué es la empresa? ¿Cuáles son los componentes de una empresa? ¿Qué comprende el componente operativo? ¿Qué comprende el componente financiero? ¿Qué comprende el componente Comercial? ¿la contabilidad en un ente económico está reglamentada por? ¿Cómo podríamos definir las finanzas? ¿Qué decisiones financieras se podrían tomar? ¿Qué es inversión? ¿Qué es administración financiera? ¿Qué son las instituciones y mercados financieros? 9 -MODULO 1. ANÁLISIS FINANCIERO GENERALIDADES SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF “En una época de cambio radical, el futuro Pertenece a los que siguen aprendiendo”. (Eric Hoffer). Las Normas Internacionales de Información Financiera (NIIF) son el conjunto de normas de contabilidad desarrolladas por el Consejo de Normas Internacionales de Contabilidad (IASB1), que se está convirtiendo en el estándar global para la preparación de los estados financieros de las empresas de índole pública y privada; las cuales tienen los siguientes objetivos para su implementación: Implementar un lenguaje universal. Facilitar el acceso a las bolsas de valores nacionales e internacionales. Atraer con seguridad la inversión extranjera y generar empleo. Disminuir los costos de capital productivo y mejorar la eficiencia del mercado. • Presentar la información financiera transparentemente, creíble y veraz. Aumentar los flujos de capital basados en la información (Fierro, 2011, PP 9). LAS NIIF EN COLOMBIA. En el país las Normas Internacionales de Información Financiera son reglamentadas de acuerdo con la Ley 1314 de 2009, los decretos 4946 y 403 del 30 de diciembre de 2011 y el documento de Direccionamiento Estratégico de la Alta Consejería para la Gestión Pública y Privada que establece instrucciones específicas sobre los plazos de exigibilidad de la aplicación de las normas IFRS2 y de la preparación de los estados financieros para diferentes grupos de usuarios: 1 Es un órgano de establecimiento de normas de contabilidad independiente, con sede en Londres. Se compone de Quince (15) miembros de varios países, entre ellos Estados Unidos; este inicia las operaciones en 2001, cuando se logró el Comité de Normas Internacionales de Contabilidad; y, es financiado por las contribuciones de las principales empresas de contabilidad, las instituciones financieras privadas y las empresas industriales, bancos centrales y de desarrollo, los regímenes nacionales de financiación, y otras organizaciones internacionales y profesionales de todo el mundo (Aldiaempresarios.com, 2018). 2 “Estas normas se deben aplicar a todos los estados financieros en general. Así como también a cualquier otra información contable que tenga una institución con fines de lucro. Estas pueden tener actividades de tipo industrial, financiero, comercial o de otra área. De esta manera, los clientes, prestamistas, público en general y toda persona relacionada podrá servir para tomar la decisión económica correcta…. Dentro de la IFRS, hay dos normas distintas, (NIC – NIIF), Según el tiempo de antigüedad que tenga cada una en cuanto a su aprobación, la “interpretación” será distinta” (Gerencie.com, 2014). 10 -MODULO 1. ANÁLISIS FINANCIERO Grupo 1 (aplicación de las NIIF plenas). 1 Enero 2.015. Grupo 2 (aplicación de las NIIF para PYMES). 1 Enero 2.016. Grupo 3 (aplicación de contabilidad simplificada) 1 Enero 2.015. • Grupo Entidades Estatales (aplicación de público) 1 Enero 2.017 (Aldiaempresarios.com, 2018). las NICSP sector SECCIÓN 4 NIIF PYMES: ESTADO DE SITUACIÓN FINANCIERA Esta sección trata de la información que se debe presentar en un Estado de Situación Financiera, especialmente al finalizar el periodo contable. La sección describe las pautas que se deben tener en cuenta al presentar un balance que relaciona los movimientos realizados para los ACTIVOS, PASIVOS Y PATRIMONIO. Cada uno de estos debe incluir, en su composición, las partidas corrientes y no corrientes del periodo y aquellas adicionales que se crean relevantes para adicionarlas en la presentación. El ordenamiento de cada uno de estos componentes no llevan estricto orden o guía, pero sí se debe tener en cuenta que en las notas se debe revelar de acuerdo con la necesidad que la empresa requiera, es decir, si una empresa cuyo capital es en acciones, se debe relevar información relacionada con ello; por ejemplo, cantidad de acciones autorizadas o el valor nominal por cada acción. ACTIVOS: lo que le pertenece a la empresa PASIVOS: deudas con terceros. PATRIMONIO: deudas con accionistas INFORMACIÓN PARA PRESENTAR EN EL ESTADO DE SITUACIÓN FINANCIERA: Como mínimo, el estado de situación financiera incluirá las siguientes partidas: (a) Efectivo y equivalentes al efectivo. (b) Deudores comerciales y otras cuentas por cobrar. (c) Activos financieros (d) Inventarios. (e) Propiedades, planta y equipo. (f) Propiedades de inversión registradas con el valor razonable con cambios en resultados. (g) Activos intangibles. 11 -MODULO 1. ANÁLISIS FINANCIERO (h) Activos biológicos registrados al costo menos la depreciación acumulada y el Deterioro del valor. (i) Activos biológicos registrados con el valor razonable con cambios en resultados. (j) Inversiones en asociadas. (k) Inversiones en entidades controladas de forma conjunta. (l) A creedores comerciales y otras cuentas por pagar. (m) Pasivos financieros (n) Pasivos y activos por impuestos corrientes. (o) Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se clasificarán como no corrientes). (p) Provisiones. (q) Participaciones no controladoras, presentadas dentro del patrimonio de forma separada al patrimonio atribuible a los propietarios de la controladora. (r) Patrimonio atribuible a los propietarios de la controladora. Separación entre partidas corrientes y no corrientes: Una entidad presentará sus activos corrientes y no corrientes, y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera, excepto cuando una presentación bajo el grado de liquidez proporcione una información fiable que sea más relevante. Cuando se aplique tal excepción, todos los activos y pasivos se presentarán de acuerdo con su liquidez aproximada ascendente o descendente. UN ACTIVO es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos, y Son todos los bienes y derechos que posee la empresa y de los cuales se espera obtener un beneficio en el futuro ACTIVOS CORRIENTES: Recordemos que un activo corriente es aquel activo que es susceptible de convertir en dinero en efectivo en su ciclo de operación (normalmente en un lapso de tiempo igual o menor a un año). a) Espera realizarlo o tiene la intención de venderlo o consumirlo en su ciclo normal de operación. b) Mantiene el activo principalmente con fines de ejecución. c) Espera ejecutar el activo dentro de los doce meses siguientes desde la fecha sobre la que se informa o d) S e trate de efectivo o un equivalente en efectivo, salvo que su utilización esté restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un periodo de doce meses, desde la fecha sobre la que se informa. Todos los demás activos se deben clasificar como no corrientes. Cuando el ciclo de operación no sea claramente identificable, se supondrá que es de 12 meses. 12 -MODULO 1. ANÁLISIS FINANCIERO ACTIVOS NO CORRIENTES. Son aquellos activos que sólo son susceptible de convertirse en efectivo en un periodo superior a un año, en el mediano o largo plazo. Hay activos que por su naturaleza, por su destinación u objetivo, hace que sean difíciles de convertirlos en dinero en el corto plazo, de suerte que no se puede esperar liquidez de estos activos. Entre los activos no corrientes están los activos fijos como maquinaria y equipo, vehículos, construcciones y edificaciones, terrenos, etc. Igualmente dentro de los activos no corrientes tenemos los activos intangibles, las inversiones a largo plazo, y cualquier otro activo que la empresa no pueda o no quiera enajenar en el corto plazo. UN PASIVO es una obligación presente de la entidad, surgida a raíz de sucesos pasados. En su vencimiento, la entidad espera desprenderse de recursos que incorporan beneficios económicos. Son las obligaciones que tiene la empresa para con terceros (excepto dueños). Se clasifican según el plazo en el cual se tiene que honrar dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente. Pasivo Corriente: son aquellas deudas que deben honrarse en el corto plazo (un año como máximo). Se tienen: Proveedores, Bancos, Empleados, Estado, entre otros. Pasivo No Corriente: son aquellas deudas que deben honrarse en el largo plazo (más de un año). Se tienen Hipotecas, Tenedores de Bonos, entre otros. PATRIMONIO: es el valor residual de los activos de la entidad, una vez deducidos todos sus pasivos, y son las obligaciones que la empresa tiene con accionistas. Se tienen: Capital y Utilidades Acumuladas Una entidad con capital en acciones revelará, ya sea en el estado de situación financiera o en las notas, lo siguiente: (a) Para cada clase de capital en acciones: • E l número de acciones autorizadas. • E l número de acciones emitidas y pagadas totalmente, así como las emitidas pero aún no pagadas en su totalidad. • E l valor nominal de las acciones, o el hecho de que no tengan valor nominal. • Una conciliación entre el número de acciones en circulación al principio y al final del periodo. • Los derechos, privilegios y restricciones correspondientes a cada clase de acciones, incluyendo los que se refieran a las restricciones que afecten a la distribución de dividendos y al reembolso del capital. • Las acciones de la entidad mantenidas por ella o por sus subsidiarias o asociadas. 13 -MODULO 1. ANÁLISIS FINANCIERO • Las acciones cuya emisión está reservada como consecuencia de la existencia de opciones o contratos para la venta de acciones, describiendo las condiciones e importes. (b) Una descripción de cada reserva que figure en patrimonio. Una entidad sin capital en acciones, revelará información equivalente mostrando los cambios producidos durante el periodo en cada una de las categorías que componen el patrimonio y los derechos, privilegios y restricciones asociadas a cada una. Si, en la fecha sobre la que se informa, una entidad tiene un acuerdo vinculante de venta para una disposición importante de activos, o de un grupo de activos y pasivos, la entidad revelará la siguiente información: (a) Una descripción del activo o activos o del grupo de activos y pasivos. (b) Una descripción de los hechos y circunstancias de la venta o plan. (c) E l importe en libros de los activos o, si la disposición involucra a un grupo de activos y pasivos, los importes en libros de esos activos y pasivos. SECCIÓN 5: ESTADO DEL RESULTADO INTEGRAL Y ESTADO DE RESULTADOS https://www.youtube.com/watch?v=ui7xH_XU94I Esta sección indica cómo debe presentarse la información financiera relacionada con el estado de resultados bajo las normas internacionales, estableciendo dos maneras de realizarse: una, en un estado de resultado integral y otra, en un estado de resultados. Presentación del Resultado Integral Total: Para la presentación del resultado integral total, podrá presentarse en un solo informe que refleje todas las partidas de ingresos y gastos reconocidos, o en dos estados: uno de resultados en el que se presentan las partidas que no aparezcan reconocidas en el resultado integral total, que es el otro estado para presentar. Enfoque de un único estado: Si no existen otras especificaciones dentro de esta NIIF, el enfoque de este último estado de resultado integral se refiere a incluir y/o mostrar todas la partidas de ingresos y gastos reconocidos dentro de un periodo, excepto el tratamiento especial que le da esta NIIF a casos como: las correcciones de errores y cambios en las políticas contables (ajustes) y los cambios de otros resultados integrales en los que aparecen los ajustes por negociaciones en el extranjero (Sección 30), los ajustes por beneficios a empleados (sección 28) y los valores que sean considerables, cuando la empresa maneje transacciones de instrumentos financieros complejos. (Sección 12). 14 -MODULO 1. ANÁLISIS FINANCIERO Para el manejo de este único estado integral, deberá incluir, como mínimo, los ingresos de actividades ordinarias, los gastos por impuestos, los costos financieros, las inversiones asociadas o los negocios que ejecute en conjunto. RESULTADO INTEGRAL TOTAL INGRESOS son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los propietarios a este patrimonio. GASTOS son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonio. ESTADO DEL RESULTADO INTEGRAL: En un único estado del resultado integral, en cuyo caso el estado del resultado integral presentará todas las partidas de ingreso y gasto reconocidas en el periodo. EN DOS ESTADOS: Un estado de resultados y un estado del resultado integral―, en cuyo caso el estado de resultados presentará todas las partidas de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el resultado integral total fuera del resultado, tal y como permite o requiere esta NIIF. Notas La opción presentada en los párrafo anteriores, es decir, el enfoque de un único estado o el enfoque de dos estados es una alternativa de política contable. ORI3: El estándar establece que el estado de resultados integral contiene “Otros Resultados Integrales” denominados ORI por sus siglas. El ORI puede presentar 3 1 Estados Financieros, se establece que el estado de resultados integral contiene los “Otros Resultados Integrales” denominados ORI por sus siglas. El ORI puede presentar ganancias pero también pérdidas, las cuales también se manejan en el Patrimonio, de la misma manera se hace con los resultados del periodo (antes del ORI) que incluye las operaciones continuadas y descontinuadas. Según el párrafo 39 de la NIC 16 “Si se incrementa el importe en libros de un activo como consecuencia de una revaluación, este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación. Sin embargo, el incremento se reconocerá en el resultado del periodo en la medida en que sea una reversión de un decremento por una revaluación del mismo activo reconocido anteriormente en el resultado del periodo.” Para complementar, en ese orden de ideas, cuando se reconoce un incremento en la Propiedad, Planta y Equipo fruto de una revaluación al utilizar como política contable el valor razonable, se están afectando los resultados integrales de la entidad. Dicha revaluación se presenta en el ORI – Otro resultado integral como consecuencia de la generación de Resultados y, adicionalmente en el estado de situación financiera, en el Patrimonio como destino final de estos resultados. En conclusión, los Resultados del Ejercicio fruto de operaciones continuas y los Demás Resultados llamados ORI que componen el Estado de Resultados Integral hacen parte del Patrimonio de la entidad. Por su parte, la NIC/IAS 36 Deterioro del Valor de los Activos establece que no se puede generar Deterioro mientras exista una Revaluación, y también para el caso inverso, es decir, no se puede generar Revaluación mientras exista un Deterioro 15 -MODULO 1. ANÁLISIS FINANCIERO ganancias pero también pérdidas, las cuales también se manejan en el Patrimonio, de la misma manera se hace con los resultados del periodo (antes del ORI) que incluye las operaciones continuadas y descontinuadas. De acuerdo a la actividad que la empresa se dedique se tendrán las partidas del estado de resultados. Se debe revisar minuciosamente las partidas presentadas en la sección 5. Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que presenten los siguientes importes del periodo: a) Los ingresos de actividades ordinarias. b) Los costos financieros. c) La participación en el resultado de las inversiones en asociadas y entidades controladas de forma conjunta contabilizadas utilizando el método de la participación. d) El gasto por impuestos excluyendo los impuestos asignados a los apartados (e), (g) y (h). e) Un único importe que comprenda el total de: i. El resultado después de impuestos de las operaciones discontinuadas, y ii. La ganancia o pérdida después de impuestos reconocida en la medición al valor razonable menos costos de venta, o en la disposición de los activos netos que constituyan la operación discontinuada. f) El resultado (si una entidad no tiene partidas de otro resultado integral, no es necesario presentar esta línea). g) Cada partida de otro resultado integral clasificada por naturaleza, excluyendo los importes a los que se hace referencia en el apartado h. h) La participación en el otro resultado integral de asociadas y entidades controladas de forma conjunta contabilizadas por el método de la participación. i) El resultado integral total (si una entidad no tiene partidas de otro resultado integral, puede usar otro término para esta línea tal como resultado). Resumen de lo expuesto anteriormente. 1. ESTADO DE RESULTADOS (5.5) Ingresos de actividades ordinarias Gastos ordinarios Costos financieros 16 -MODULO 1. ANÁLISIS FINANCIERO Participaciones e asociadas y controladas. (sec 14 y 15) Diferencia en cambio Resultados por operaciones discontinuadas Ganancias y pérdidas Gastos por impuestos = RESULTADOS. (Esto se pasa al patrimonio como utilidad del periodo). 2. OTRO RESULTADO INTEGRAL. (5.4) Conversión de negocios en el extranjero (sección 30) Ganancias y pérdidas actuariales (sección 28 beneficios a empleados) Valor razonable instrumentos de cobertura (sección 12) Cambios en el superávit de revaluación para las propiedades planta y equipo de acuerdo con el modelo de revaluación, (a partir del 1 de enero de 2017, SE ENCUENTRAN EN LA NUEVA SECCIÓN 17 DEL ESTÁNDAR PARA PYMES) = OTRO RESULTADO INTEGRAL. (Estas ya están incluidas en el patrimonio). E . D E . R E S U L T A D O S . I N T E G R A L EN UN ÚNICO ESTADO DE RESULTADOS INTEGRAL ESTADO DE RESULTADOS (5.5) Ingresos de actividades ordinarias Gastos ordinarios Costos financieros Participaciones en asociadas Diferencia en cambio Resultados por operaciones discontinuadas Ganancias y pérdidas Gastos por impuestos RESULTADOS. (esto se pasa al patrimonio como utilidad del periodo) OTRO RESULTADO INTEGRAL (5.4) E . D E . R E S U L T A D O S 1 Conversión de negocios en el extranjero (sección 30) Ganancias y pérdidas actuariales (sección 28 beneficios a empleados) Valor razonable instrumentos de cobertura (sección 12) Cambios en el superávit de revaluación para las propiedades planta y equipo de acuerdo con el modelo de revaluación, ( a partir del 1 de enero de 2017, SE ENCUENTRAN EN LA NUEVA SECCIÓN 17 DEL ESTÁNDAR PARA PYMES) OTRO RESULTADO INTEGRAL. (estas ya están incluidas en el patrimonio) 1 E . D E . R E S U L T A D O S . I N T E G R A L 2 CONCEPTOS: INGRESOS DE ACTIVIDADES ORDINARIAS: incrementos, o entrada bruta de beneficios económicos, durante el periodo, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el patrimonio, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio. (a) La venta de bienes (si los produce o no la entidad para su venta o los adquiere para su reventa). 17 -MODULO 1. ANÁLISIS FINANCIERO (b) La prestación de servicios. (c) Los contratos de construcción en los que la entidad es el contratista. (d) El uso, por parte de terceros, de activos de la entidad que produzcan intereses, regalías o dividendos. Otras partidas que satisfacen la definición de ingresos, pero que no son ingresos de actividades ordinarias. Suele dar lugar a ingresos inusuales. Disposición de PPyE Venta de PPyE (pueden ser consideradas como ganancias) GASTOS ORDINARIOS: son decrementos que se derivan de transacciones, transformaciones internas y de otros eventos usuales, es decir, que son propios del giro de la entidad, ya sean frecuentes o no. Los gastos ordinarios se clasifican en el estado del resultado integral por su naturaleza cuando así lo dispone la gerencia al momento de definir la política contable. Ejemplo: compra de materia prima, depreciación, amortización, costos de transporte, beneficios a empleados, costo de publicidad, gastos financieros. Los gastos ordinarios se clasifican por su función, o grupos de gastos como se han conocido siempre, en forma global. Ejemplo, los gastos de ventas, gastos de administración, gastos de distribución 4. En los gastos de administración se engloban los beneficios a empleados, los arrendamientos, la depreciación de los muebles e inmuebles destinados, los servicios públicos, etc., igual que en los de distribución. El térmico costo está reservado como modelo de valuación como es el caso de los inventarios, cuando se disponen, se convierten en un gasto. DEFINICIÓN DE COSTO: El costo hace referencia al conjunto de erogaciones en que se incurre para producir un bien o servicio, como es la materia prima, insumos, mano de obra energía para mover máquinas, etc. El costo incluye todo elemento y erogación que terminan haciendo parte del producto final o servicio prestado de forma directa. COSTOS FINANCIEROS: son los que se originan por la obtención de recursos ajenos que la empresa necesita para su desenvolvimiento y funcionamiento operativo. El costo financiero es un esfuerzo, consumo de factores para alcanzar un resultado o producto. 4 GASTOS GENERALES DE DISTRIBUCION: Se registran en estas cuentas los gastos en que se incurran, relacionados con las actividades posteriores a la terminación del proceso productivo, destinados a garantizar el almacenamiento, entrega y distribución de la producción terminada, asumidos por la entidad y contenidos en el precio de venta. GASTOS GENERALES DE DISTRIBUCION: Los gastos de distribución comprenden todos los costos incurridos desde el momento en que se fabrica el producto y se entrega en el almacén hasta que se ha convertido en efectivo. 18 -MODULO 1. ANÁLISIS FINANCIERO Ejemplo: intereses pagados por préstamos, comisiones y otros gastos bancarios, impuestos derivados de las transacciones financieras. Por ejemplo, supongamos una empresa que fabrica tornillos. Cada tornillo requerirá de cierta cantidad de hierro, así como la mano de obra para poderlo fabricar. Necesitará también cierta cantidad de energía eléctrica para operar la maquinaria que lo produce. También requerirá material para ser empacado. Hasta aquí todas las erogaciones se pueden considerar como costo. Ahora ya el tornillo está fabricado, empacado y almacenado listo para ser comercializado. Una vez el tornillo terminado se encuentra en la bodega, toda erogación en que se incurra en adelante, se constituirá en un gasto. Para vender esos tornillos habrá que pagar transporte, almacenamiento, teléfono, pagarle al vendedor, a la recepcionista, al gerente, al contador público y al abogado, etc. Todas esas erogaciones se consideran como gastos. PARTICIPACIONES EN ASOCIADAS y CONTROLADAS: sec 14: Participación: Ajustes que podrían requerirse al importe en libros Método de DIFERENCIA EN CAMBIO: Reconocimiento inicial. Toda transacción en moneda extranjera se registrará, en el momento de su reconocimiento inicial, utilizando la moneda funcional, mediante la aplicación al importe en moneda extranjera, de la tasa de cambio de contado a la fecha de la transacción entre la moneda funcional y la moneda extranjera Medición posterior: Al final de cada periodo sobre el que se informa: 1- las partidas monetarias en moneda extranjera se convertirán utilizando la tasa de cambio de cierre; 2- las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio en la fecha de la transacción; y 3- las partidas no monetarias que se midan al valor razonable en una moneda extranjera, se convertirán utilizando las tasas de cambio de fa fecha en que se mide este valor razonable. Reconocimiento de las diferencias en cambio Las diferencias de cambio que surjan al liquidar las partidas monetarias, o al convertir las partidas monetarias a tipos diferentes de los que se utilizaron para su reconocimiento inicial, ya se hayan producido durante el periodo o en estados financieros previos, se reconocerán en los resultados del periodo en el que aparezcan, con las excepciones descritas en el párrafo 32. Sección 30, párrafos 30.6 a 30.11 (Grupo 2) 19 -MODULO 1. ANÁLISIS FINANCIERO RESULTADOS POR OPERACIONES DISCONTINUADAS: Según las indicaciones del Estándar Internacional para Pymes, las operaciones discontinuadas son un componente de la entidad que está en proceso de ser vendido y además: Representa una línea de negocio o un área geográfica, es significativo y puede considerarse separada del resto. Es parte de un único plan coordinado para disponer de una línea de negocio o de un área geográfica de la operación que sea significativa y puede considerarse separada del resto. Es una entidad dependiente adquirida exclusivamente con la finalidad de ser vendida. Siguiendo lo establecido en el Estándar Internacional para Pymes, dicha categoría de operación corresponde en síntesis a un negocio que la entidad no pretende seguir ejecutando, sino que le está buscando un cliente. Los resultados que se obtengan de la explotación de una operación discontinuada, deben ser presentados de forma separada en el estado de resultados, después de haber disminuido el impuesto a las ganancias y las pérdidas o ganancias por medición a valor razonable menos costos de venta en la disposición. Un ejemplo de casos en los que se presenta una operación discontinuada, es cuando se tiene una inversión en otra entidad que no se quiere seguir sosteniendo y se inicia la búsqueda de un cliente que la adquiera, teniendo una probabilidad significativa de venderla, la inexistencia de restricciones y demás condiciones enumeradas en los párrafos anteriores. GANANCIAS: es un ingreso no ordinario, que por su naturaleza debe presentarse deducido de sus gastos relativos, en su caso. PÉRDIDAS: son un gasto que se derivan de transacciones, transformaciones internas y de otros eventos inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no. 20 -MODULO 1. ANÁLISIS FINANCIERO EJERCICIO DE APLICACIÓN Para el buen desarrollo de esta actividad usted debe haber estudiado cuidadosamente el todo este documento complementario análisis financiero módulo 1. SABERES PREVIOS A continuación se muestran los saldos ajustados de las cuentas de la Empresa LA EXISTOSA 1 S.A.S, correspondiente/s al cierre del periodo contable al 31 de Diciembre de 2019. Usted deberá: 1. Clasificar las cuentas según corresponda a Activos, Pasivos, Patrimonio o Estado de Resultados. 2. Organizar los estados financieros: estado de situación financiera y Estado de resultados. NOTA: Aplicar el porcentaje provisión sobre la renta y complementarios, del treinta y dos por ciento (32%). 21 -MODULO 1. ANÁLISIS FINANCIERO EMPRESA LA EXITOSA 1 S.A.S EJERCICIO SABERES PREVIOS Cuenta Acciones en compañía filiales (Largo plazo) Valor Activo Acreedores varios 600 Capital social 557.580 Cesantías consolidadas 12.380 Costo de ventas 115.500 Cuentas por cobrar a clientes (Corto Plazo) 262.500 Cuentas por cobrar a socios (corto plazo) 15.000 Cuentas por pagar proveedores 61.500 Depreciación acumulada edificio Depreciación acumulada maquinaria - 153.600 24.000 Depreciación acumulada muebles y enseres - 14.700 Deterioro para deudas malas (Deterioro cuentas por cobrar - 11.400 Deudores varios corrientes Documento por pagar a 8 años 14.700 189.000 Edificio de planta de producción Fondo de la empresa con destinación específica 360.000 43.500 5.400 9.600 Gasto de sueldos Gasto depreciación edificio 22.200 4.200 Gastos pagados por anticipado Gastos por pagar 15.000 5.790 45.000 135.000 Impuestos por pagar Ingreso de intereses 24.600 6.420 Ingresos por arrendamiento Ingresos recibidos por anticipado 15.000 2.500 Inventario de materia prima Inventario de productos en proceso 72.900 133.800 Inventario de productos terminados Inversión en Bonos (Corto Plazo 90 dias) 86.700 66.000 Inversión en CDT (Corto plazo 90 dias) Licencias 18.000 15.000 Local para arrendamiento Lote para arrendamiento 108.000 120.000 Maquinaria Muebles y enseres 129.000 45.000 Obligaciones bancarias Patente de fabricación 117.450 42.150 Préstamos a empleados a corto plazo Prima en colocación de acciones 20.400 20.700 Repuestos (Para PPYE) Reserva estatutaria. 48.000 24.000 Reserva legal Reserva para futuras ampliaciones 28.200 84.000 Salarios por pagar Saldo de Bancos 95.580 14.400 Sobregiro bancario (Pasivo) Ventas brutas PyG 4.200 Caja menor Hipoteca corriente hipoteca del largo plazo Patrimonio 22.500 Caja Gasto de intereses Gasto de prestaciones Pasivo 84.000 19.350 205.500 NOTA: La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los esta blecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, será del treinta y dos por ciento (32%) para el año gravable 2020, treinta y unopor ciento (31%) para el año gravable 2021 y del treinta por ciento (30%) a partirdel año gravable 2022. 22 -MODULO 1. ANÁLISIS FINANCIERO 23