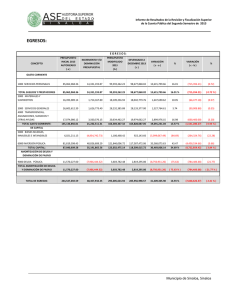

Primera Unidad Jéssica Gallardo Primera Unidad Lectura Recomendada Capítulos 8 y 9 Proyectos de Inversión: Formulación y evaluación, 2da Edición – Nassir Sapag Chain Competencia Decide las alternativas de inversión para una empresa, a través del análisis de los indicadores de proyecto. 1. Flujos de caja “ Concentración de información cuantitativa de estudios de mercado, técnico, organizacional y ambiental de la inversión. ○ Flujo de caja puro (económico) Tipos de flujo de Caja ○ Flujo de caja del inversionista (financiero) ○ Flujo de caja desde el estado de resultados Flujo de caja puro Flujo de caja económico Flujo de caja puro Es el flujo DE LA ACTIVIDAD o del proyecto que considera que este se financia sólo con recursos propios. Representa el flujo de la empresa, no importando cómo se financia. Flujo de Caja Económico Flujo de Caja Puro + Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables = Utilidad antes de impuesto - Impuesto de primera categoría = Utilidad después de impuestos + Ajustes por gastos no desembolsados - Egresos no afectos a impuestos + Ingresos no afectos a impuestos = Flujo de Caja Puro Flujo de caja financiero Flujo de Caja del Inversionista Flujo de caja Financiero Es el flujo del inversionista y considera OTRAS FUENTES DE FINANCIAMIENTO. Se ´puede calcular incorporando LA DEUDA y el beneficio tributario. Flujo de Caja financiero + Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables = Utilidad antes de impuesto - Impuesto de primera categoría = Utilidad después de impuestos + Ajustes por gastos no desembolsados - Egresos no afectos a impuestos + Ingresos no afectos a impuestos = Flujo de Caja Puro + Deuda - Pago de intereses - amortizaciones + Beneficio tributario de la deuda = Flujo de caja financiero Lectura 1. Composición de los flujos de caja Explicación de los componentes Ingresos afectos a impuestos $$$$ “ Son aquellos dineros que recibe la empresa y que pagan impuestos de primera categoría. Ingresos operacionales: Ventas de productos o servicios. Venta Activo Fijo: Debe considerar que si registra la venta de activo, deberá registrar su valor libro. También, podrá omitir la venta de activo fijo y registrar después de impuesto el valor residual. “ Los ingresos por inversiones no debe considerarlos porque está evaluando un proyecto y no tiene certeza si quedará dinero disponible para otras inversiones, salvo que esté proyectando ingresos de una empresa en marcha. Egresos afectos a impuestos $$$$ “ Dinero desembolsado por la empresa, que afecta la utilidad. Los costos son gastos que aún están en proceso de generar utilidades para la empresa, es decir, aquellos recursos que se emplean para la producción de bienes y servicios, tales como: mano de obra, materias primas y costos indirectos de fabricación. “ Los Gastos son los sacrificios para la adquisición de un bien o servicio, derivados de la operación normal del negocio y que no se espera que pueda generar ingresos en el futuro, además de los que no se relacionan directamente con el proceso de producción. Ejemplo Los gastos en personal que incluyen las remuneraciones, viáticos, honorarios y pagos a los actores del proyecto (personal operarios, gerentes, especialistas, establecidos en el Art. 31 N°6 de la Ley de la Renta). Costos de producción: Materias primas, insumos, costos indirectos de fabricación, etc. Costos de traslados de los trabajadores de la empresa que ejecutará el proyecto. Costos de capacitación. Gastos de investigación. Costos de mantención de las maquinarias y equipos. Publicidad (Art. 31 N°10 de la Ley de la Renta). Arrendamientos. Intereses del crédito. Gastos no desembolsables $$$$ “ Son todos aquellos gastos aceptados que no corresponden a salidas de efectivo pero permiten rebajar la utilidad antes de impuestos o base imponible con el objeto de pagar menos impuestos. “ Cuotas anuales de depreciación. Amortización de los intangibles. Amortización de los Gastos de organización y puesta en marcha (GOPM). Valor Libro, en caso de haber registrado la venta de Activo fijo, sino deberá omitirla y colocar el valor de desecho después de impuesto. UAI Impuestos UDI $$$$ UAI: Utilidad antes de impuesto “ Es suma de los ingresos afectos a impuestos, egresos afectos a impuestos y los gastos no desembolsables. “ Impuesto El impuesto de Primera categoría es el siguiente: 2019 27% “ UDI: Utilidad después de impuestos La utilidad después de impuesto es la diferencia entre la utilidad antes de impuesto y el impuesto. Ajuste de los gastos no desembolsables $$$$ “ Debido a que los gastos no desembolsables sólo corresponden a beneficios tributarios encargados de disminuir la base imponible para que el inversionista cancele la menor cantidad de impuestos, éstos deben sumarse porque nunca constituyeron una salida de efectivo y sólo se restaron para disminuir la base imponible. Se debe sumar: Cuotas anuales de depreciación. Amortización de los intangibles. Amortización de los GOPM. Valor Libro, en caso de haber registrado la venta de Activo fijo, sino deberá omitirla y poner el valor de desecho después de impuesto . Egresos no afectos a impuestos $$$$ “ Corresponden a todos los gastos que realiza una empresa pero que no son afectos a impuestos, ya que no constituyen ni pérdidas ni ganancias para la empresa. Ejemplo Capital de trabajo. Inversiones en Activo fijo. Inversiones en Activos intangibles. GOPM. Amortización de los GOPM. Amortización de las cuotas de un crédito. Ingresos no afectos a impuestos $$$$ “ Los ingresos no afectos a impuestos corresponden a todos aquellos que ingresan como efectivo pero no pagan impuesto porque pagan otro distinto al de primera categoría. Ejemplo Préstamos. Subsidios. La recuperación del capital de trabajo. Valor de desecho en caso de no haber registrado la venta de activo fijo y el valor libro. Estructura del Flujo de caja Puro y Financiado con Venta de Activo Fijo y Valor libro Ejercicio Ejemplo Cantidades proyectadas: 150.000 unidades para los dos primeros años, incrementándose a 160.000 unidades el tercer año. Precio de Venta: $ 2.000. Costo unitario $ 500. Costos Fijos $ 20.000.000 anuales. Capital de Trabajo será de $ 20.000.000 Inversiones en Activo Fijo $ 80.000.000 con una vida útil 4 años, vendiéndose al final del tercer año en $ 30.000.000 Gastos de Organización y puesta en Marcha: $ 1.000.000 amortizables en dos años. El 50% de los activos Fijos se financia con un crédito en 2 cuotas iguales al 10% anual GAV: $ 10.000.000 anuales. Desarrollo Determinar ingresos multiplicando el precio por la cantidad es decir, 150.000 y 160.000 por $ 2.000, incorporar la venta de activo fijo Luego restar los costos variables multiplicando las mismas cantidades por $500. Ahora incorporaremos los Costos Fijos y los GAV. Desarrollo Tabla de Amortización El 50% de los activos Fijos se financia con un crédito en 2 cuotas iguales al 10% anual Calcular cuota Inversiones en Activo Fijo $ 80.000.000 con una vida útil 4 años Cuota 40.000.000 * 0,1 1- (1,01)^-2 = 23.047.619 Cuota 40.000.000 * 0,1 = 23.047.619 1- (1,01)^-2 Cuota Intereses Amortización 0 Saldo 40.000.000 1 23.047.619 4.000.000 19.047.619 20.952.381 2 23.047.619 2.095.238 20.952.381 - Desarrollo Incorporar Depreciación Incorporar Amort. GOPM UAI Calcular impuesto 24% UDI Agregar los ajustes por gastos no desembolsables que corresponde a la Depreciación y el Valor libro que restaron anteriormente. Luego sumar el préstamo y restar la amortización. 1 Ventas 2 3 300.000.000 300.000.000 320.000.000 0 0 30.000.000 Costos Variables -75.000.000 -75.000.000 -80.000.000 Costos Fijos -20.000.000 -20.000.000 -20.000.000 GAV -10.000.000 -10.000.000 -10.000.000 Intereses -4.000.000 -2.095.238 0 Depreciación -20000000 -20000000 -20000000 0 0 -20000000 -500000 -500000 0 Utilidad antes de impuesto 170.500.000 172.404.762 200.000.000 Impuesto (24%) -40.920.000 -41.377.143 -48.000.000 Utilidad Después de Impuestos 129.580.000 131.027.619 152.000.000 Venta AF Valor Libro Amortización GOPM Tarea Cantidades proyectadas: 350.000 unidades para los dos primeros años, incrementándose a 460.000 unidades el tercer año. Precio de Venta: $ 8.000. Costo unitario $ 400. Costos Fijos $ 40.000.000 anuales. Capital de Trabajo será de $ 40.000.000 Inversiones en Activo Fijo $ 100.000.000 con una vida útil 4 años, vendiéndose al final del tercer en su valor libro. Gastos de Organización y puesta en Marcha: $ 25.000.000 amortizables en dos años. El 50% de los activos Fijos se financia con un crédito en 2 cuotas iguales al 10% anual GAV: $ 25.000.000 anuales. 😉 Buen fin de semana