No está afecto a impuesto debido a que es un movimiento de caja

Anuncio

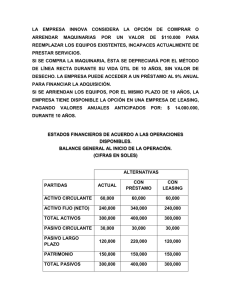

☺ La inversión de un proyecto no está sujeta a impuestos. Los impuestos se calculan como los movimientos de caja que modifican la riqueza de la empresa. La inversión es un cambio de un activo corriente (caja) por un activo fijo (máquinas), por lo que no aumenta el valor de la empresa. Al comenzar a utilizar la máquina comienza a producirse la pérdida, la que queda reflejada con la depreciación. ☺ Etapas para la construcción del flujo de caja. • Ingresos y egresos afectos a impuestos: Son los movimientos de caja que, por su naturaleza, puedan alterar las utilidades de la empresa, y con esto, el valor de los impuestos generados en la implementación del proyecto. • Gastos no desembolsables: Son gastos que, sin ser salida de caja, se pueden agregar a los costos de la empresa con fines contables, reduciendo la utilidad sobre la cual se calculan los impuestos (ej: depreciación, amortización, ganancia/pérdida de capital). Utilidad antes de impuestos = (Ingresos y egresos afectos a impuestos + Gastos no desembolsables). • Cálculo del impuesto: Se aplica la tasa tributaria porcentual sobre las utilidades para determinar el monto impositivo, que sí es un egreso efectivo. Luego de restado este valor, se obtiene la utilidad neta. • Ajustes por gastos no desembolsables: Todos los gastos que no constituyen egresos se vuelven a sumar para anular su efecto directo en el flujo de caja, pero dejando incorporado su efecto tributario. • Costos y beneficios no afectos a impuestos: En esta etapa se deberá incluir aquellos movimientos de caja que no modifican la riqueza contable de la empresa y que, por lo tanto, no están sujetos a impuestos. ☺ El impuesto puede tener signo positivo, a pesar de ser un porcentaje de las utilidades de la empresa. El signo depende del tipo de proyecto que este analizando. Por ejemplo, cuando la evaluación se hace sólo por consideraciones de costo, la UAI reflejará cuanto hace disminuir cada una de ellas a la utilidad total, por lo que el impuesto representará un ahorro o menos gasto tributario de la opción. En este caso, tendría signo positivo. ☺ Capital de trabajo: es el recurso económico destinado al funcionamiento inicial y permanente del negocio, que cubre el desfase natural entre el flujo de ingresos y egresos. Se calcula como la diferencia entre los activos circulantes y los pasivos (deudas) circulantes. No está afecto a impuesto debido a que es un movimiento de caja (un costo específicamente), que no modifica la riqueza contable de la empresa (al igual que la inversión). El capital de trabajo es un sacrificio de recursos (caja, dinero) que realiza la empresa a cambio de trabajo que permita poner en marcha el proyecto. ☺ Cuando un proyecto es financiado con deuda (préstamo), éste debe ser capaz de generar los recursos suficientes amortizar la deuda y pagar los intereses que devengue, en los plazos y condiciones que se definan. Esto se llama capacidad de pago y se considera siempre que se evalúa un préstamo para financiar un proyecto rentable. Si al evaluar un proyecto el valor de desecho es significativo, puede determinar una alta rentabilidad, pero éste no significa ingreso ni constituye liquidez para el negocio, ya que valora los activos que tendrá el proyecto al final del período de evaluación, por lo que su monto no es recurso de pago para el crédito recibido. Si el proyecto es rentable únicamente por el valor de desecho, la única forma de pagar los préstamos sería vendiendo el negocio, por lo que se dice que el proyecto NO TIENE CAPACIDAD DE PAGO. ☺ Para medir la Rentabilidad del inversionista se requiere determinar qué rentabilidad tendría invertir en ese proyecto en relación a su mejor alternativa. Es decir, se descuenta el proyecto al costo de oportunidad del inversionista, al contrario de la Rentabilidad del proyecto, donde no se hace el descuento. Cabe notar que el costo de oportunidad será distinto para cada inversionista. ☺ El Leasing o Alquiler de Activos: Es un mecanismo de financiamiento de activos, que permite su uso por un período determinado a cambio de una serie de pagos (arrienda maquinaria y weas). Al término del periodo de alquiler, existe la posibilidad de comprar el bien, devolverlo o renovar el contrato. El beneficio del leasing es el mayor ahorro tributario, pues en el caso de un préstamo el ahorro se aprovecha solo en los intereses mientras que en el leasing se obtiene un ahorro tributario en el total de la cuota. ☺ Un proyecto de desinversión: Corresponde a un método para medir la conveniencia de liquidar parte de las inversiones, ya sea porque corresponde a un mal negocio o porque existe una opción más rentable. ☺Evaluar proyectos con distinta vida útil: Existen dos opciones: • Evaluar todos los proyectos al plazo de término del que tiene la menor vida útil: Se asume que el máximo tiempo por el cual se puede extender el proyecto es por la duración del menor y los beneficios después del periodo de evaluación del de mayor duración se expresan en el valor residual o de desecho. • Calcular el costo anual equivalente de las opciones: Se asume que los proyectos son repetibles infinitamente y se calcula un flujo promedio anual para cada uno.