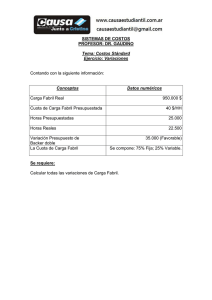

Sistemas de Costos: Proceso de Implementación - Libro de Curso

Anuncio