parcial costos ii con respuestas

Anuncio

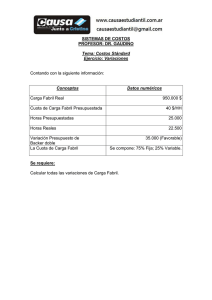

1)Cuando los productos elaborados son más de uno, y dado la carencia de información con que normalmente se cuenta en las empresas que utilizan este sistema, es preciso acudir al concepto de costo presunto para llegar a los costos unitarios. Rta: Es cierta, El costo presunto es una estimación sobre cuál debe ser el costo unitario del producto. Esta estimación puede ser realizada con cierto tecnicismo o en forma empírica, y usualmente el sistema no se pone a validar ese costo presunto, sino que lo utiliza para llegar a los costos unitarios cuando los productos a costear en un centro son mas de uno. A1) una linea de prod con contrib mg positiva y result neg nunca puede punto de eq ni margen de seguridad Rta: Es verdadera. Al estar trabajando con una contribución marginal positiva pero con resultado negativo, significa que la contribución marginal no logra absorber el total de los costos fijos, lo que provoca que la utilidad sea negativa y este por debajo del punto de equilibrio y fuera del margen de seguridad A2) Las empresas que operan por ordenes deben tomar inventario físico de prod en proceso para calcular la producción realizada Rta: Falso. Deben tomar invetario físico de prod en proceso aquellas empresas que operan por costos históricos por procesos. Es uno de los rquisitos para poder implementarlo y asi oder calcular la producción. Las empresas que operan por ordenes no deben tomar inventario físico. I1) Concepto de unidad equivalente y costo presunto y cual es su aplicacion en los sist de costo hist por proceso Rta: Genéricamente el sistema divide los consumos totales por las unidades equivalentes procesadas para llegar a los costos unitarios. De esta forma se puede conocer el valor total de las existencias en proceso ya que este importe solo sirve a los fines de valorizar contablemente las mismas, no siendo relevante identificar el costo por unidad de las mismas. Cuando los productos elaborados son más de uno, y dado la carencia de información con que normalmente se cuenta en las empresas que utilizan este sistema, es preciso acudir al concepto de costo presunto para llegar a los costos unitarios.El costo presunto es una estimación sobre cuál debe ser el costo unitario del producto. Esta estimación puede ser realizada con cierto tecnicismo o en forma empírica, y usualmente el sistema no se pone a validar ese costo presunto, sino que lo utiliza para llegar a los costos unitarios cuando los productos a costear en un centro son más de uno. I2) Usted desea exportar un producto, q factores excluiria de sus costos y cuales agregaria para determinar su rprecio Si quisiese exportar un producto debe existir capacidad ociosa, los costos de estructura deben estar integramente absorbidos por la producción habitual y los precios diferenciales deben ser mayores que los costos diferenciales. Los factores que se agregan y los que se exluyen para determinar su precio son: El costo de mano de obra y cargas sociales aumenta porqué seguramente esas unidades adicionales se elaborarán trabajando horas extras, ya que la dotación de personal estará dimensionada para las unidades que conforman la producción habitual. Estas unidades no tiene importes de carga fabril fija en su costo, ya que este rubro están integramente absorbidos por la producción habitual. La elaboración de las unidades adicionales genera costos incrementales, ya que se incurrirá ne mayores costos de estructura como son mas costos de mantenimiento de máquinas, superivisión, etc. I3) Costo histórico por ordenes. Cuando es preciso asignar la carga fabril en forma presupuestada a las ordenes procesadas y cuales son las registraciones contables que hay que realizar. No siempre las empresas están en condiciones de esperar a fin de mes para poder asignar la carga fabril a las órdenes procesadas. Por ejemplo una empresa que contrata sin precio de venta preestablecido y que una orden elaborada se termina el día 20. Para poder establecer el precio de la misma debe conocer el costo, y recién está en condiciones de establecer cuanta carga fabril le corresponde a esa orden al final del mes. Esto lleva que en ciertos tipos de actividades que operan por órdenes y donde no se puede esperar al cierre contable para asignar la carga fabril realmente incurrida, están obligadas a aplicar la carga fabril en forma presupuestada como forma de poder cerrar la orden en cualquier momento del mes. Para registrarlo contablemente primero se tiene que registrar en el debe de PP la CF presupuestada y en el haber de “Carga Fabril Aplicada” por el mismo monto. Luego, se registra el cargo de Carga Fabril real al debe de “Carga Fabril Aplicada” y la diferencia entre el saldo de la carga fabril aplicada y el saldo de la carga fabril real puede o cancelarlos contra resultados del mes o diferirlos a lo largo de los cierres mensaules a la espera de una compensación que cancele la diferencia.