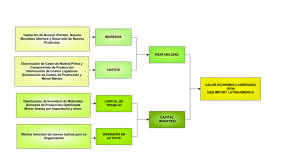

Análisis de costos variables logísticos para Pymes1 Logistic variable costs analysis for SME´s Carlos Enrique Córdoba Ibargüen* [email protected] Julián Andrés Zapata Cortés** [email protected] *Economista, Especialista en Logística Integral, Docente de la Institución Universitaria Esumer, Medellín - Colombia **Ingeniero Químico, Magister en Ingeniería Administrativa, Docente de la Institución Universitaria Esumer, Medellín - Colombia Fecha de recepción: 29 de octubre de 2011 Fecha de aceptación: 11 de noviembre de 2012 1 Este artículo se origina de la investigación realizada por el Docente Carlos Córdoba Ibargüen sobre el análisis de los costos logísticos variables de las Pymes en la ciudad de Medellín, el cual dio origen al trabajo de grado realizado para obtener el título de Especialista en Logística Internacional. Escenarios: Empresa y Territorio No.1, ISSN 2322-6331, ene-dic de 2012, pp.191-205 Análisis costos variables logísticos para Pymes para Pymes Análisis dedecostos variables logísticos Resumen Este artículo presenta un análisis del impacto que los costos variables logísticos tienen en la competitividad de las pequeñas y medianas empresas. Se da inicio con una descripción de las necesidades de competitividad de las Pymes y continúa con la evaluación sobre cómo la competitividad puede potencializarse a través del análisis de los costos variables logísticos en estas empresas. Posteriormente se presenta la forma de estructurar esos costos y, finalmente, valorar el impacto en la competitividad. Palabras clave Competitividad; Productividad; Eficiencia; Costos Variables Logísticos. Abstract This article presents an analysis of the impact that variable logistics costs have in SME´s competitiveness. The article begins with a description of the needs of competitiveness for SME´s, followed by the analysis of how this competitiveness can be potentiated through variable logistics costs analysis in SME´s. Next, we present how to structure those costs and finally assess the impact on competitiveness. Keywords Competitiveness; Productivity; Efficiency; Variables Logistics Costs. 192 RevistaEmpresa Escenarios yEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic : empresa y territorio 1. Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés Introducción Las empresas, para integrarse en la dinámica de la competitividad, deben adoptar herramientas que les permitan hacer los cambios de paradigma necesarios para modificar la forma como realizan sus operaciones, proyectarse al futuro y tomar decisiones con miras al buen funcionamiento de la empresa, con el fin de alcanzar altos niveles de productividad para lograr buenos márgenes de rentabilidad y, por ende, permanecer en el tiempo. Un aspecto importante a mejorar en términos de rentabilidad por parte de las Pymes es el manejo de los costos variables logísticos, los cuales, en la medida en que sean administrados ajustándose los cambios del entorno nacional e internacional, pueden generar mayores márgenes de ganancias. La reestructuración de los costos variables logísticos de las Pymes contribuye a su modernización y a conocer sus propios procedimientos, su sistema de medición, el manejo de la información y su traslado a los objetivos organizacionales, con el fin de lograr mayores niveles de competitividad. La reestructuración de los costos variables logísticos es una forma de mejorar el desempeño de las Pymes, si se tienen en cuenta los conceptos de eficiencia, productividad y competitividad, los cuales son fundamentales para alcanzar su promoción y desarrollo. Contar con una estructura de costos acorde con las necesidades vigentes requiere cambios para incluir nuevos conceptos logísticos a lo largo de la cadena de abastecimiento, más específicamente en las áreas de compras, producción y distribución. En el área de Compras es fundamental tener en cuenta: Descuentos Insumos Material publicitario Mercancías para la venta Así mismo, en el área de Producción se deben considerar: Empaques Materia prima directa y Costos de mano de obra RevistaEmpresa Escenarios y Empresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic 193 Análisis costos variables logísticos para Pymespara Pymes Análisis dedecostos variables logísticos Por último, en Distribución se requiere analizar: Los fletes Combustibles Mantenimiento Viáticos Este artículo presenta el resultado de la investigación realizada sobre el análisis del sistema de costos logísticos utilizados por Pymes en la ciudad de Medellín, que ha permitido observar algunas falencias en esas áreas de esas empresas. La idea central de este texto es presentar una forma como las Pymes pueden estructurar sus costos logísticos para ser más competitivas. 2. Necesidad de competitividad de las Pymes El concepto de competitividad utilizado en este artículo, tomado de Porter (1980), sostiene que: “La competitividad consiste en aumentar los niveles de productividad, entendida esta como producción demás cantidades por unidad de tiempo, alcanzando altos niveles de eficiencia en el uso de los recursos productivos (mano de obra, capital, recursos naturales y tecnología). (Porter, 1980). Benzaquen et al. (2010), en el Índice Regional de Competitividad para un País, identifican la eficiencia como un determinante de la competitividad regional para las empresas, y nombran cinco factores que permiten hacerlas más competitivas, a saber: El gobierno y las instituciones El desarrollo económico (desempeño de la economía de la región, proceso de internacionalización y capacidad de generar empleo) La infraestructura productiva El capital humano y La eficiencia de las empresas. Benzaquenet al. (2010), apoyándose en el concepto de Porter (1980), plantean que la prosperidad nacional no se hereda, se crea, y depende de la capacidad de su industria para innovar y mejorar. Es decir, la competitividad es sinónimo de productividad, y ésta se logra fomentando la innovación de las empresas. Este enfoque es compatible con la idea de que las ventajas competitivas son dinámicas y se pueden crear en el tiempo; es decir, que dependen más de la voluntad colectiva y de la visión de futuro que de lo que se tiene en recursos 194 RevistaEmpresa EscenariosyEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicdede2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic : empresa y territorio Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés físicos y naturales. En otras palabras, tales ventajas dependen de su gente, de su gobierno y de su meta futura (Watson, 2010). Ballou (2004) sostiene que en logística la competitividad significa “Poder permanecer en el mercado nacional con precio, innovación y entrega oportuna; cumpliendo con las exigencias del cliente” Pero este concepto debe ampliarse para considerar los elementos del poder de negociación de las empresas, tal como ha sido presentado por Porter (1980) en su modelo de las cinco fuerzas, que son: “capacidad de negociación de los compradores y proveedores, amenaza de nuevos entrantes, productos sustitutos y rivalidad entre los competidores” (Porter, 1980). Villamizar y Mondragón (1995) plantean que la competitividad nace fundamentalmente del mejoramiento, la innovación y el cambio; una empresa aventaja a otra porque crea y mejora sus métodos para hacer las cosas (Villamizar y Mondragón, 1995). De igual manera, la ventaja competitiva hace referencia a: todo un sistema de valores, entendido éste como el conjunto de actividades que intervienen en la creación y uso de un producto. El intercambio cercano y constante con los proveedores, los canales de distribución y los compradores, es parte integral del proceso que crea y mantiene la competitividad. (Soret Los Santos, 2004) El mejoramiento continuo debe ser permanente, porque, si bien en el corto plazo se puede mantener la competitividad, llegará el momento en que otros mejoren lo existente, por lo cual las empresas pueden perder la posición privilegiada que tenían hasta entonces. Según Villamizar y Mondragón (1995) las ventajas competitivas duraderas dependen de la posesión de recursos humanos de alta calidad y de la competencia técnica interna. Según Bowersox et al. (2002) los dos pilares de la logística consisten en reducir los costos logísticos e incrementar el nivel de satisfacción de los clientes. Para lograr el primero las empresas deben realizar un esfuerzo por reducir los gastos innecesarios y los reprocesos en sus actividades logísticas, concentrándose en las áreas de compras, distribución, almacenamiento, inventarios y producción (Bowersox et al., 2002). Una herramienta para atacar los costos totales es la desagregación de los costos en Fijos y en Variables, donde los últimos son más susceptibles de mejora, justamente porque dependen de las operaciones realizadas en las empresas (Mauleon, 2006). RevistaEmpresa Escenarios yEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicdede2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic 195 Análisis costos variables logísticos para Pymes para Pymes Análisis dedecostos variables logísticos En concordancia con Porter (1980) y Bowersox (2002), aquellas empresas capaces de obtener costos variables inferiores a los de sus competidores, podrán ser más competentes en los mercados actuales, pues además de que pueden llegar a ser los líderes en costo, sus niveles de rentabilidad pueden ser mayores. 3. Relevancia del análisis de costos variables logísticos La importancia del análisis de los costos logísticos radica en que la logística controla una cantidad significativa de activos y tiene un impacto directo en el flujo de caja y en la rentabilidad de las operaciones comerciales y afecta directamente los niveles de servicio que la compañía le ofrece a sus clientes (Gilmore, 2002). Por tal motivo es muy importante que las empresas analicen sus costos logísticos, con lo cual sea posible controlar la operación y agregar valor a las operaciones de la compañía (Zeng y Rossetti, 2003). Según Engblom et al., (2012) los costos logísticos se pueden clasificar en cuatro categorías: Costos de transporte, costos de almacenamiento, costos de inventario, costos de movimientos y costos de administración. Gunasekaran et al. (2001) inclusive considera importante analizar los costos de oportunidad de capital y almacenamiento, costos de riesgo y el costo de las posibles ventas perdidas. Según Mauleon (2006), Burke y Hsieh (2006) y Kachaner (2009) es necesario analizar los costos variables en las organizaciones, ya que en primera instancia, las empresas cada vez más desean subcontratar algunas de sus actividades, lo cual conlleva a una variabilidad en costos operativos y en segundo lugar, porque si no se analizan estos costos variables, se arrojan datos incorrectos en los informes de la compañía, generando procesos de toma de decisión errados. Para Ojala et al. (2007), la medición de los costos logísticos presentan el inconveniente de que solo en pocas ocasiones se pueden medir y dividir de manera precisa, lo cual se da por la naturaleza de la integralidad de la logística, lo cual lleva a que un costo dependa de muchos elementos y a la frecuencia de tener costos que no son visibles, lo que se conoce como costos ocultos. Según Mauleon (2006), para reducir los costos variables en las organizaciones es necesario un análisis detallado de su comportamiento en cada eslabón de la cadena logística, para encontrar la forma de hacer uso eficiente de los recursos en cada proceso asociado a esos costos (Mauleon, 2006). Es importante anotar que la reducción de costos variables no obedece a la reducción individual de ellos en cada área, sino que, por el contrario, se debe hacer a partir de la visión holística de la empresa, ya que habrá ocasiones en las quesea necesario 196 RevistaEmpresa Escenarios yEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic : empresa y territorio Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés incrementar costos en un área con el fin de reducirla totalidad, como es el caso de mano de obra capacitada, que es más costosa pero que puede generar mayor productividad, mejores productos o procesos más eficientes, lo que al final repercute en menores costos totales de producción (Martínez y Jarillo, 1991; Ballou, 2004; Mauleon, 2006; Chopra y Meindl, 2008). Desagregar los costos variables logísticos a lo largo de la cadena de abastecimiento permite realizar un análisis detallado del comportamiento de las áreas de la empresa, con lo cual es posible ajustarse a las exigencias de los mercados nacionales e internacionales. Con frecuencia el determinante fundamental de los costos variables es el volumen de producto producido o gestionado. Hay muchas actividades de la cadena logística cuyo costo unitario disminuye si se incrementa el volumen del mismo, hasta llegar al tamaño mínimo eficiente para dicha actividad (Martínez y Jarillo, 1991). Un factor relevante de los costos variables en las empresas es el aprendizaje, ya que: “una actividad se hace más eficientemente a medida que se acumula experiencia en su realización” (Martínez y Jarillo, 1991).Otro factor clave en la determinación del costo de una actividad de la cadena logística está determinado por las interrelaciones con otras actividades u otras cadenas de otros negocios de la empresa (Martínez y Jarillo, 1991). Según Martínez y Jarillo (1991), en negocios con alta proporción de costos fijos (donde las compras de materias primas son una pequeña parte de la cadena logística), el porcentaje de utilización de la maquinaria y la infraestructura se convierte en el determinante fundamental, porque el costo total será siempre el mismo (fijo); el costo unitario, en ese caso, depende del volumen (Martínez y Jarillo, 1991). Hay otros determinantes del costo, tales como la localización geográfica de una determinada actividad; la intervenciones del gobierno, gravando o fomentando una actividad; la tecnología, entre otros (Bowersox et al., 2002; Ballou, 2004). Ahora, los conceptos de competitividad y costos variables logísticos son fundamentales en el análisis realizado en las Pymes ubicadas en el área metropolitana del valle de Aburrá. El objetivo de este artículo es que esas empresas replanteen sus análisis de costos variables, buscando y que esto les permita aumentar sus ganancias y mejorar su nivel de competitividad. Revista Empresa Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de 2012 2012 Revista Escenarios: y Territorio No.1, ISSN 2322-6331, ene-dic 197 Análisis costos variables logísticos para Pymes para Pymes Análisis dedecostos variables logísticos 4. Metodología El estudio de la estructura de costos de producción y comercialización para de las Pymes del área Metropolitana del valle de Aburrá, evidenció un manejo muy global de los costos logísticos en esas empresas, lo cual limita nuestro análisis a resultados globales, que nos impide puntualizar en las diferentes áreas. La ausencia de análisis de costos logísticos en las Pymes estudiadas trae como consecuencia la asignación inadecuada de costos y, más específicamente, los variables en los procesos de fabricación, entendidos como: aquellos cuyo valor total consumido depende del volumen de producción o comercialización alcanzado, es decir, si no hay producción o comercialización, no hay costo variable y en el caso en que se aumente la producción o la comercialización, estos costos se incrementan. (Horngrenet al., 2007) Ejemplos de costos variables de fabricación son: Materiales Repuestos Accesorios Fletes de poco valor en compras de materias primas y materiales Repuestos Este trabajo se fundamenta metodológicamente en entrevistas realizadas a personal directivo de pequeñas y medianas empresas (Pymes). Los aspectos tenidos en cuenta en dichas entrevistas fueron: Nombre de la Empresa (Pyme) Razón social (se describe qué bien o servicio produce) Diagramación y explicación de la cadena de valor (cadena logística).Se hace un esquema y se describe cada etapa de la cadena logística. Análisis de competitividad de la empresa según costos de producción, teniendo en cuenta los siguientes aspectos: compras, fabricación y distribución. 198 RevistaEmpresa Escenarios yEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic : empresa y territorio Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés Se hace énfasis en la composición de los costos variables logísticos, por ser estos fundamentales para el análisis de la competitividad de las Pymes en cada uno de los eslabones de la cadena. Presentación de la estructura de costos: fijos, variables, promedios y totales. Cálculo del punto de equilibrio y su interpretación: en el punto de equilibrio se toma como referencia las ventas totales; si éstas son mayores que el punto de equilibrio se puede afirmar que la empresa genera ganancias, en caso contrario pierde dinero y si son iguales no gana ni pierde. Para Backer et al. “El punto de equilibrio permite determinar el momento en el cual las ventas cubrirán exactamente los costos, expresándose en valores porcentuales y/o unidades. […] Este además muestra la magnitud de las utilidades o pérdidas de la empresa, cuando las ventas exceden o están por debajo de este punto. Este es un punto de referencia, a partir del cual un incremento en los volúmenes de ventas genera utilidades, pero también una disminución ocasionará perdidas” (Backer et al., 1990). Según lo viso, es necesario medir y controlar los costos fijos y variables logísticos, desagregándolos a lo largo de la cadena logística para determinar adecuadamente el punto de equilibrio. Los costos fijos tienen menor margen de ajuste que los variables logísticos, luego, si se hace una buena medición de los últimos, su impacto en los costos totales será significativo. La Tabla 1 presenta la estructura básica de costos encontrada en las Pymes analizadas, tomando como ejemplo una empresa manufacturera. En la Tabla se muestra el margen de contribución (MC), calculado como la diferencia entre ingresos por ventas y costos variables, y significa la cantidad de dinero disponible para absorber los costos fijos y generar beneficios (Backer et al., 1990). Sin embargo, tal como se muestra en la Tabla 1, en las Pymes se analizan los costos de forma global, lo que impide conocer cuáles son aquellos elementos que conforman cada uno de ellos. Esto potencializa la falta de observación de las causas reales de esos costos y permite el derroche y, por ende, la baja competitividad de esas empresas. Revista Empresa Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de 2012 2012 Revista Escenarios: y Territorio No.1, ISSN 2322-6331, ene-dic 199 Análisisde de costos costos variables logísticos para Pymes para Pymes Análisis variables logísticos Tabla 1.Estructura básica de costos Empresa Manufacturera ESTRUCTURA DE COSTOS Costos Fijos (CF) Arrendamientos Depreciaciones Seguros Salarios Administrativos Impuestos Honorarios Total Costos Fijos(CF) Costos Semivariables Servicios Públicos Salarios y comisiones (Supervisores y vendedores) Total costos Semivariables (CS) Costos Variables (CV) M.O de Operarios Materia Prima (Insumos...) Herrajes Otros Total Costos Variables (CV) Costo Total (CT) MC = Ventas Totales (mes) – Costo Variable Total Punto de Equilibrio: (PE) PE= Costo Fijo (Mes) X Ventas Totales MC Utilidad Neta Mensual = Ventas Mensuales – Costo total Fuente: Elaboración propia, adaptada de Backer et al., 1990 Los costos establecidos en esta estructura, tales como los semivariables y variables, deben desagregarse para hacer una mejor asignación de los mismos. La Tabla 2 muestra la forma como se desagregan los costos variables logísticos para su adecuado análisis. La Tabla muestra los costos variables logísticos que se deben tener en cuenta en las Pymes para hacer una mejor asignación de los mismos en la cadena logística. Tabla 2.Costos variables logísticos 200 Revista Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dic de 2012 Revista Escenarios: Empresa y Territorio No.1, ISSN 2322-6331, ene-dic de 2012 : empresa y territorio Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés Tabla 2.Costos variables logísticos Costos Logísticos Variables Área de compras: Descuentos por volumen Insumos Aseo Cafetería Material Publicitario Impresión de trabajo litográficos Materias Primas Mercancías para la venta Entre otras Área de producción: Mano de obra directa Materia Prima Directa Insumos (tintas y bolsas) Servicios públicos Área de distribución: Costos de transporte (fletes) Peajes Combustible Mantenimiento Insumos Llantas Viáticos y comisiones Lubricantes y filtros Almacenamiento Costos por averías Maquinaria Equipo Estanterías Estibas Montacargas Entre otras Fuente: Elaboración propia, adaptada de Backer et al., 1990 Después de realizar las encuestas y entrevistas a jefes de compras de empresas de servicios, directores de mercadeo de empresas manufactureras, supervisores Revista Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dic de 2012 Revista Escenarios: Empresa y Territorio No.1, ISSN 2322-6331, ene-dic de 2012 201 Análisis costos variables logísticos para Pymespara Pymes Análisis dede costos variables logísticos de producción y consultores de Pymes, se pudo determinar la desagregación de los costos logísticos variables que esas empresas requieren. La Tabla 3 presenta la estructura de costos que deben implementar las Pymes para hacer una mejor desagregación de sus costos logísticos variables. Tabla 3.Propuesta de costos Empresa Manufacturera Estructura de Costos Costos Fijos (CF) Arrendamientos Depreciaciones Seguros Salarios Administrativos Impuestos Honorarios Total Costos Fijos(CF) Costos logísticos Variables En compras: Descuentos por volumen Insumos Aseo Cafetería Material Publicitario Impresión de trabajo litográficos Materias Primas Mercancías para la venta Entre otras Total compras En producción: Mano de obra directa Materia Prima Directa Insumos (tintas y bolsas) Servicios públicos Total producción Total costos variables logísticos En distribución: Costos de transporte (fletes) Peajes Combustible Mantenimiento Insumos Llantas Viáticos y comisiones Lubricantes y filtros Almacenamiento Costos por averías Maquinaria Equipo Estanterías Estibas Montacargas Entre otras Total distribución Costo Total (CT) = C.F + C.V LOGISTICO MC = Ventas Totales (mes) – C.V LOGISTICO Total Punto de Equilibrio: (PE) PE= Costo Fijo (Mes) X Ventas Totales MC Utilidad Neta Mensual = Ventas Mensuales – Costo total Fuente: Elaboración propia, adaptada de Backer et al., 1990 202 Revista Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dic de 2012 Revista Escenarios: Empresa y Territorio No.1, ISSN 2322-6331, ene-dic de 2012 : empresa y territorio Carlos Enrique Córdoba Ibargüen • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Andrés Zapata Cortés 5. Análisis de Resultados Con la desagregación de los costos variables logísticos se puede acercar más a los costos indirectos reales de fabricación, compras, producción y distribución, ya que los análisis de costos realizados actualmente en las Pymes muestran solo de forma global los elementos generadores de costos, tal como se aprecia en la Tabla 1. La desagregación permite observar de forma detallada los diferentes generadores de costos, tal como se muestra en la Tabla 3;además abre las puertas para que en las Pymes se realicen planes de mejora en las actividades que más producen costos, lo que busca mitigar esos costos con una ventaja: que se conoce exactamente cuáles elementos atacar. Al desagregar los costos variables logísticos en las empresas es posible descubrir elementos ocultos, tales como: ineficiencias operativas, alto costo del inventario, deficiencias en asignación de costos indirectos de fabricación, compras, producción y distribución, entre otros. Al hacer una buena asignación de los costos variables logísticos en las Pymes es posible realizar de forma eficiente las actividades de compras, producción y distribución, lo cual tiene un efecto positivo en el cálculo del punto de equilibrio, como se muestra en la Tabla 3. En la medida en que los cálculos del margen de contribución y el punto de equilibrio sean productos de información verídica (costos variables logísticos bien determinados), la gerencia de una Pyme podrá tomar mejores decisiones en corto, mediano y largo plazo, que conlleven a la reducción de sus costos logísticos y, por ende, a un incremento en la competitividad. En resumen, la Tabla 3 muestra la estructura de costos totales que debe tener una Pyme, haciendo una desagregación adecuada de los costos variables logísticos, con el fin de hacer uso eficiente de ellos y alcanzar mejores niveles de competitividad. 6. Conclusiones Los costos logísticos variables son un elemento que debe considerarse en las empresas, sin importar que sean PYMES o Grandes. Lo importante de analizar este tipo de costos radica en la pertinencia de analizar todos los costos, lo cual permite tomar decisiones más acertadas en las empresas al tener mejor información sobre el estado de las actividades logísticas. Revista Empresa Escenarios Empresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de 2012 2012 Revista Escenarios: y Territorio No.1, ISSN 2322-6331, ene-dic 203 Análisis costos variables logísticos para Pymes para Pymes Análisis dedecostos variables logísticos De la investigación se pudo apreciar que las PYMES realizan el análisis de costos logísticos de manera global, inclusive algunas no consideran la variabilidad de sus costos. Al realizar el análisis propuesto, las Pymes pueden obtener mejores resultados, gracias a la mayor eficiencia en la utilización de sus recursos productivos, los cual seguramente permitirá mejorar las utilidades. Los costos variables logísticos en la cadena de abastecimiento (compras, producción y distribución) son un buen indicador para mejorar el desempeño de las Pymes y proyectarlas en el largo plazo. En la medida en que las Pymes mejoren la medición de sus costos variables logísticos podrán ser más eficientes en el uso de sus recursos, aumentando sus niveles de productividad. Uno de los elementos más relevantes de la investigación es la posibilidad de ofrecerle a las Pymes una experiencia que les permita concientizarse de la relevancia de analizar estos costos y los beneficios que se obtienen al respecto. A modo de recomendación para análisis futuros, puede ser importante extender este estudio a más regiones del territorio nacional, lo cual permita realizar una caracterización más general sobre el manejo de estos costos tanto en PYMES como en grandes empresas. 7. Bibliografía Backer, M. y Jacobsen, L. y Ramirez, D. (1990). Contabilidad de costos. Un enfoque administrativo para la toma de decisiones. México: McGraw Hill. Ballou, R. (2004). Logística: Administración de la cadena de suministro. México: McGraw Hill. Benzaquen, J.; del Carpio, L.; Zegarra, L. y Valdivia, C. (2010). Un índice regional de competitividad para un país. Revista CEPAL, 102. 24-38. Bowersox, D. J. y Closs, D. J. y Cooper. B. J. (2002). Supply Chain Logistics Management, First Edition. New York City: McGraw-Hill. Burke, L. y Hsieh, C. (2006). Optimizing fixed and variable compensation costs for employee productivity International Journal of Productivity and Performance Management, 55 Iss: 2. 155 – 162. Chopra, S. y Meindl, P. (2008). Administración de la cadena de Suministro. México: Prentice Hall. 204 RevistaEmpresa Escenarios yEmpresas y Territorio No. 1 ISSN 2322-6331, ene-dicde de2012 2012 Revista Escenarios: Territorio No.1, ISSN 2322-6331, ene-dic : empresa y territorio Carlos Enrique Córdoba IbargüenAndrés • Julián Andrés Zapata Cortés Carlos Enrique Córdoba Ibargüen Julián Zapata Cortés Engblom, J. ySolakivi, T. y Töyli, J. y Ojala, L. (2012). Multiple-method analysis of logistics costs. Int. J. Production Economics 137. 29-35. Gilmore, D. (2002). Achieving transportation excellence. World Trade, 15(11). 36-8. Gunasekaran, A. y Patel, C. y Tirtiroglu, C. (2001). Performance measurement and metrics in an supply chain environment. International Journal of Operations and Production Management, 21(1/2). 71-87. Horngren, C.T.; Datar, S. y Foster, G. M. (2007). Contabilidad de costos: un enfoque gerencial. México: Prentice Hall. Kachaner, N. (2009). Variabilization of costs: an especially effective strategy in a recession. Strategy & Leadership 37(4). 33-36. Martinez, J. y Jarillo, C. (1991). Coordination demands of international strategies. Journal of lnternational Business Studies, 22(3). 429-44. Mauleon, M. (2006). Logística y costos. España: Díaz de Santos. Ojala, L.; Solakivi, T.; Hälinen, H.M.; Lorentz, H. y Hoffmann, T.M.(2007). State of Logistics in the Baltic Sea Region. Tampere: LogOnBalticMasterReports. Porter, M. (1980). Estrategia competitiva: Técnicas para sectores industriales y de la competencia. México: Continental. Soretlos Santos, I. (2004). Logística empresarial y comercial. España: ESIC. Villamizar, R. y Mondragón, J. (1995). Lecciones de los países del Asia pacífica en tecnología, productividad y competitividad. Colombia: Norma. Watson, T.J. (2010). Tiempos de crisis y ventajas competitivas dinámicas. Recuperado el 10/10/2011 En:http://jcvalda.wordpress.com/2010/06/04/tiempos-de-crisis-y-ventajascompetitivas-dinamicas Zeng, A. y Rossetti, C. (2003). Developing a framework for evaluating the logistics costs in global sourcing processes: An implementation and insights. International Journal of Physical Distribution & Logistics Management, 33(9). 785-803. Revista Escenarios y Territorio 1 ISSN 2322-6331, ene-dic de de 2012 Revista Escenarios: EmpresaEmpresas y Territorio No.1, No. ISSN 2322-6331, ene-dic 2012 205