Fundamentos Financieros de la Planeación: Rentabilidad y Presupuestos

Anuncio

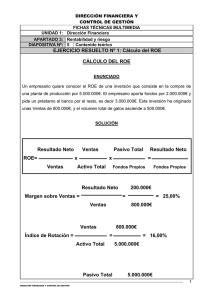

3.4 FUNDAMENTOS FINANCIEROS DE LA PLANEACIÓN Muchos fracasos podrían evitarse mediante la planeación. Cuando ha habido planeación, casi no se dan las pérdidas. Sin embargo, son innumerables los casos de resultados negativos en empresas que no planearon. Establecer un plan financiero determina la manera en que se lograrán las metas y representa la base de la actividad económica de cualquier organización. Es indispensable que lo consideres como empresario o director de finanzas. El buen manejo de la planeación incluye el conocimiento de métodos e instrumentos de análisis que permiten establecer metas financieras, los medios que se tienen y los que faltan para lograrlo. Cinco objetivos estratégicos de la planeación financiera son: Mejorar la rentabilidad. Establecer la cantidad adecuada de efectivo necesario. Determinar las fuentes de financiamiento. Fijar el nivel de ventas. Ajustar los gastos que correspondan al nivel de operación. Elaborar planes financieros influye extremadamente en las operaciones del negocio al facilitar las rutas que guían, coordinan y controlan las acciones de cada departamento. ¿Qué puntos incluye? Como toda estrategia, la planeación de los aspectos financieros requiere seguir un método, con los siguientes pasos generales: 1. Establecer las metas de la organización, en general o por áreas, y definir en qué orden se deben alcanzar. 2. Definir fechas para el logro de los objetivos propuestos. 3. Elaborar un presupuesto donde se identifiquen los instrumentos financieros que se utilizarán, a qué plazo y con qué propósito para obtener los resultados que se buscan. 4. Gestionar el presupuesto y medir los resultados para seguir el plan de ruta trazado y hacer ajustes cuando sea necesario. Los presupuestos en la planeación Una buena planeación puede generar el éxito de un negocio, ya que fomenta anticiparse de manera coordinada, usar el presupuesto como herramienta administrativa para todas las etapas de las operaciones comerciales. Es necesario el uso de varios tipos de presupuestos por área de una organización y para que exista un buen plan financiero, necesitas tener una estrategia empresarial. Mientras avanza la empresa, los diferentes presupuestos pueden servir como normas para el desempeño. Conoce su clasificación: En cuanto a las cifras que se presupuestan. 1.- Presupuesto de operación 2.- Presupuesto financiero 3.- Presupuesto de capital En cuanto a su tiempo de ejecución. 1.- Corto plazo 2.- Medio plazo 3.- Largo plazo En cuanto a las posibilidades de modificación. 1.- Rígidos 2.- Flexibles En cuanto al tipo de entidades que lo van a emplear. 1.- Públicos 2.- Privados https://blog.bancobase.com/objetivo-planeacion-financiera-para-empresa 3.4.1 FORMACIÓN DE LA RENTABILIDAD EN LA ORGANIZACIÓN Un cálculo simple de la rentabilidad de una empresa se obtiene al comparar sus ingresos con sus gastos. Cuando sus ingresos son mayores que sus gastos la empresa es rentable (mientras mayor sea la diferencia entre ingresos y gastos más rentable es), y cuando sus gastos son iguales o mayores que sus ingresos la empresa no es rentable. Para conocer los ingresos y gastos de una empresa debemos acudir a su estado de resultados. Si la última línea de esta muestra utilidades o beneficios (los ingresos son mayores que los gastos) la empresa es rentable; pero si es cero o muestra pérdidas (los gastos son mayores que los ingresos) la empresa no es rentable. Sin embargo, un cálculo más preciso de la rentabilidad de una empresa la obtenemos al medir la relación que existe entre las utilidades o beneficios que ha obtenido (o que se estima que va a obtener), y la inversión o los recursos que se han utilizado (o que se van a utilizar) para poder obtenerlos. Retorno sobre patrimonio (ROE) El índice de retorno sobre patrimonio (ROE por sus siglas en inglés: Return On Equity) mide rentabilidad de una empresa con respecto al patrimonio que posee. El ROE nos da una idea de la capacidad de una empresa para generar utilidades con el uso del capital invertido en ella y el dinero que ha generado. La fórmula del ROE es: ROE = (Utilidad neta / Patrimonio) x 100 Si el ROE es positivo podemos decir que la empresa es rentable ya que está utilizando eficientemente su patrimonio en la generación de utilidades. Mientras mayor sea el ROE más rentable es considerada la empresa ya que genera más utilidades con un menor uso del capital invertido en ella, y el dinero que ha generado. Retorno de la inversión inversión (ROI) El índice de retorno de la inversión o retorno sobre la inversión (ROI por sus siglas en inglés: Return On Investment) mide la rentabilidad de una empresa con respecto a su inversión. La fórmula del ROI es: ROI = (Utilidad neta/ Inversión) x 100 Si el ROI es positivo podemos decir que la empresa es rentable ya que está utilizando eficientemente el capital invertido en ella en la generación de utilidades. Mientras mayor sea el ROI más rentable es considerada la empresa ya que genera más utilidades con menos inversión. Rentabilidad sobre ventas El índice de rentabilidad sobre ventas mide la rentabilidad de una empresa con respecto a las ventas que genera. La fórmula del índice de rentabilidad sobre ventas es: Rentabilidad sobre ventas = (Utilidad neta / Ventas) x 100 https://www.crecenegocios.com/rentabilidad-de-una-empresa/ 3.4.2 ESTRUCTURA DE COSTOS Y GASTOS FIJOS Y VARIABLES: PUNTO DE EQUILIBRIO Análisis del punto de equilibrio. El estudio analítico de la utilidad máxima de una empresa se facilita por su método grafico conocido con el nombre de grafica del punto de equilibrio económico de una empresa, los ingresos producidos por sus ventas se equilibran a una cantidad igual a los costos totales, por tanto, hasta ese punto la empresa no tiene utilidad ni perdida. Se logran ganancias a medida que la cuantía de las ventas sea mayor que la cifra señalada por el punto de equilibrio y se tienen perdidas mientras las sumas de las ventas sea menor a la cantidad a la cual se refiere el punto de equilibrio, puesto que su importe no alcanza a cubrir los costos totales. Gráficamente este punto se localiza en la intersección de la línea de ventas con la línea de costos. Fórmula del punto de equilibrio La fórmula para calcular el punto de equilibrio más utilizada es la de unidad, a partir de esta se pueden calcular la cantidad de unidades que necesitamos vender para no ir a pérdida, así también la cantidad de dinero en ventas que necesitamos para llegar al punto de equilibrio: Costos y gastos: - Costos o gastos fijos. Son aquellos que generalmente están en relación con el factor tiempo, por ejemplo: depreciación, sueldos fijos y renta de local. - Costos o gastos variables. Son aquellos que depende directamente de la producción y de las ventas, es decir cuando aumenta la producción y ventas, aumentan los costos variables, cuando disminuye la producción y ventas disminuyen los costos variables, por ejemplo: materia prima, salarios a destajo, energía eléctrica y comisiones sobre ventas. Precio de venta unitario: el precio en el que es vendida cada unidad.