Financiamiento y Crecimiento de MYPES en San Jerónimo, Cusco

Anuncio

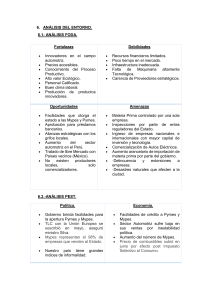

UNIVERSIDAD NACIONAL “SAN ANTONIO ABAD DEL CUSCO” ESCUELA DE POSGRADO DE CONTABILIDAD MENCION FINANZAS EMPRESARIALES TÍTULO: FINANCIAMIENTO PARA EL CRECIMIENTO DE LAS MYPES PRODUCTORAS DE MATERIALES DE CONSTRUCCION DEL DISTRITO DE SAN JERONIMO – CUSCO PERIODO 2020-2021 PRESENTADO POR: JINNE PEÑA HUILLCA Cusco – Perú 2020 2 1. Problema Objeto de Estudio En los últimos años a nivel mundial se ha incrementado la creación de Pequeñas y Microempresas (MYPES), razón por la cual ha incrementado la cartera de nuevos usuarios de créditos y un mayor nivel de endeudamiento en las MYPES con acceso al crédito. En consecuencia, el costo del crédito es alto debido a algunas de las siguientes razones: asimetría de la información económica de las MYPES para acceder al crédito, escasa información para acceder a una mejor selección de alternativas de financiamiento; altos costos de transacción e inseguridad para el registro y ejecución de garantías, poca opciones del sistema financiero, escasos activos de las MYPES como instrumentos de garantía. Es por tal razón que estas unidades económicas se ven seriamente afectadas por la disminución de posibilidades que tienen de acceder de créditos ante las instituciones que brindan financiamiento. Perú, y específicamente la ciudad del Cusco no está exenta a esta realidad ya un alto porcentaje MYPES no acceden a financiamientos para desarrollar innovaciones, mejoras productivas o ampliar sus mercados, y por lo tanto sufren más en las turbulencias económicas por lo difícil que es acceder al financiamiento trayéndoles como impedimento la innovación. Para el desarrollo y competitividad de las MYPES es necesario que los servicios financieros contribuyan y apoyen a dichas empresas. Otra limitación para el desarrollo de las MYPES, se encuentra en las múltiples dificultades que deben enfrentar para acceder a los servicios de desarrollo empresarial y tecnológico. Además de las limitaciones mencionadas anteriormente, también se encuentran las relacionadas en materia de: equipamiento, la capacidad técnica y de gestión. Las empresas 3 operan a escalas reducidas, altos costos de producción y tienen dificultades para cumplir con estándares de calidad y plazos de entrega. Cabe desatacar que, los empresarios de la micro y pequeña empresa necesitan entrenamiento para ser mejores emprendedores, así como debe generarse cambios en su visión y la forma de hacer negocios, mejorando sus habilidades, cambiando de actitudes y buscando nuevas oportunidades. En el Distrito de San Jerónimo, provincia de Cusco se vive una realidad de constante crecimiento y desarrollo que no solo se ha visto generado por sus actividades principales como son la venta de agregados y la construcción, sino también por el sector micro empresarial que día a día viene consolidándose. Hoy en día se cuenta con microempresarios que con su ímpetu emprendedor han sabido administrar sus recursos con el fin de generar empresa, y es que hasta hoy el Distrito de San Jerónimo cuenta con más de 100 micro y pequeñas empresas de diferentes actividades, en las que destaca el sector comercio y el sector servicio; que día a día van en aumento. El sector micro empresarial está constituido en su mayoría por unidades económicas de pequeña escala, conocidas como microempresas, las cuales son de carácter familiar, participando tanto en el sector formal como en el informal, pero que no se mantienen a modo de subsistencia, sino que éstas han logrado surgir en el tiempo. Según el entorno que se presenta, se decidió investigar y analizar el surgimiento y sostenimiento de pequeños negocios (micro y pequeñas empresas) las mismas que a pesar de ser negocios familiares y emprendieron con conocimientos recursos limitados, han 4 logrado tener mayor participación en el mercado y mostrar cierto crecimiento. Del mismo modo se estudió la problemática de negocios que en su mayoría son familiares y emprenden con conocimientos y recursos limitados. Frente a esta realidad problemática que se evidencia en las MYPES del distrito de San Jerónimo productoras de materiales de construcción, surgieron las siguientes interrogantes: ¿Las MYPES han logrado sobrevivir y crecer en el tiempo debido a su financiamiento?, ¿El desempeño de las fuentes de financiamiento es el adecuado frente a las MYPES?, ¿Cómo influyen las fuentes de financiamiento en el desarrollo de las MYPES? 2. Formulación del Problema 2.1. PROBLEMA GENERAL ¿De qué manera el financiamiento influye en el crecimiento las MYPES productoras de materiales de construcción del Distrito de San Jerónimo – Cusco? 2.2. PROBLEMAS ESPECÍFICOS ¿Cómo se evidencia el acceso de Financiamiento para la contribución del crecimiento de la Mypes de materiales de construcción del Distrito de San Jerónimo? ¿Cuáles son las características de las MYPES productoras de materiales de construcción del Distrito de San Jerónimo 5 3. Objetivos de la Investigación OBJETIVO GENERAL Determinar el financiamiento y cuál es su incidencia para el Crecimiento de las MYPES productoras de materiales de construcción del Distrito de San Jerónimo periodo 2020-2021 OBJETIVOS ESPECÍFICO Evaluar el crecimiento de las MYPES productoras de materiales de construcción del Distrito de San Jerónimo periodo 2020-2021 con respecto a otorgamiento de Créditos por Instituciones Financieras. Evaluar las características para lograr el financiamiento de las MYPES productoras de materiales de construcción de los diversos sectores del Distrito de San Jerónimo periodo 2020-2021 4. Hipotesis 4.1.HITOTESIS GENERAL El financiamiento influyen favorablemente en el crecimiento de las MYPES productoras de materiales de Construcción de del Distrito de San Jerónimo, lo que se ve reflejado en la optimización de gestión de las mismas y en el crecimiento del sector micro-empresarial del Distrito. 4.2.HIPOTESIS ESPECIFICOS La información adecuada de tipos de financiamiento por parte de las MYPES productoras de materiales de construccion del Distrito de San Jerónimo El nivel de financiamiento de las MYPES del Distrito de San Jeronimo es significativo. 6 5. MARCO TEÓRICO CONCEPTUALIZACIÓN DE FINANCIAMIENTO El financiamiento es un concepto que cada vez toma mayor apogeo y que ha sido ampliamente analizado, pero básicamente destaca en una sola idea, que consiste en abastecerse de recursos financieros, de cualquier forma, permitiéndole al pequeño empresario conseguir el capital necesario para llevar a cabo sus operaciones y así mejorar la situación de su negocio. Para Hernández, A. (2002) toda empresa, sea pública o privada, para poder realizar sus actividades requiere de recursos financieros (dinero), ya sea para desarrollar sus funciones actuales o ampliarlas, así como para el inicio de nuevos proyectos que impliquen inversión, llámese a ello financiamiento. Para Lerma, A. Martín, A. Castro, A. y otros. (2007) el financiamiento consiste en proporcionar los recursos financieros necesarios para la puesta en marcha, desarrollo y gestión de todo proyecto o actividad económica. Siendo los recursos económicos obtenidos por esta vía, recuperados durante el plazo y retribuidos a un tipo de interés fijo o variable previamente establecido. En esencia, cabe destacar que el financiamiento (recursos financieros) permite a muchos micro y pequeños empresarios seguir invirtiendo en sus negocios, optando por un comportamiento más competitivo que es medido por la productividad lograda de dicha unidad económica de pequeña escala, con el fin de conseguir estabilidad económica, acceso a tecnologías, un desarrollo institucional y sobre todo participar en un ámbito más formal. FUENTES DE FINANCIAMIENTO De acuerdo a lo planteado por Hernández, A. (2002) cualquiera que sea el caso “los medios por los cuales las personas físicas o morales se hacen llegar recursos financieros en sus procesos de operación, creación o expansión, en lo interno o externo, a corto, mediano y largo plazo, se les conoce como fuentes de financiamiento”. Según el estudio de Lerma, A. Martín, A. Castro, A. y otros. (2007) para la micro, pequeña y mediana empresa (MIPYMES) la obtención de financiamiento no ha sido una labor fácil, sin embargo, se puede tener accesos a diferentes fuentes de financiamiento y utilizar cada una de ellas, con base en las ventajas y desventajas de éstas como se observa. 7 • Reinversión de utilidades • Internas • Venta de activos • Incremento de capital • Otros • Microcréditos Fuentes de Financiamiento • Crédito bancario • Externas • Emisión de acciones, bonos y otros títulos financieros • Emisión de bonos • Cuentas por pagar Figura 1. Fuentes de financiamiento Fuente: Lerma, A. Martín, A. Castro, A. y otros. Liderazgo emprendedor. Cómo ser un emprendedor de éxito y no morir en el intento, Pág. 205, 2007. Así mismo, en el Perú las MYPES cuentan con diversas fuentes de financiamiento, las que son reguladas por la Superintendencia de Banca y Seguros (SBS) como las que no son reguladas por la misma. Tal y como se presenta: CLASIFICACIÓN DE LAS FUENTES DE FINANCIAMIENTO Bancos FORMAL Entidades bancarias Bancos comerciales, de consumo no CRAC, CMAC, EDPYME, Cooperativa de Ahorro y Crédito ONG, Cámara de Comercio NO FORMAL SEMIFORMAL Privado Casa Comercial, Agroindustria, Comercializadora Camal, Empresa 8 Público Ministerio de Agricultura (MINAG) Banco de Materiales (BANMAT) INFORMAL Transportista comerciante, Mayorista, Habilitador Proveedor, Informal, Otro Tienda o Bodega, Familiar, Amigo o Vecino, Prestamista individual, Otros. Junta o Pandero 6. METODOLOGIA Delimitación espacial En este trabajo el campo donde se ejecutará es en distrito de San Jeronimo entre el periodo 2020-2021 Delimitación temporal La presente investigación se desarrollará en el Distrito de San Jerónimo de la Provincia del Cusco del Departamento de Cusco. TECNICAS E INSTRUMENTOS DE RECOLECCIÓN DE INFORMACIÓN Para el desarrollo de la presente investigación, los datos se obtuvieron aplicando un cuestionario a través de una encuesta para las MYPES del Distrito de San Jerónimo, con el fin de medir el desarrollo de las mismas. El cuestionario será elaborado por el autor. Así mismo, se realizará una entrevista a los representantes de las fuentes de financiamiento con el fin de conocer el mercado a los que ellos se dirigen a partir de sus experiencias con dichas fuentes económicas de menor escala. La pregunta de la entrevista será formulada por el autor. 9 TÉCNICAS INSTRUMENTOS Encuestas Cuestionarios Procedimiento de Recolección de Datos La ejecución del procesamiento y almacenamiento del análisis de datos se realizó a través del programa informático Microsoft Excel, para la posterior creación de la base de datos, los respectivos gráficos, desarrollando el análisis de los datos obtenidos complementado con el uso de bibliografía, y así generar un mayor sustento a los resultados. 7. BIBLIOGRAFIA Benavides, C. (1998). Tecnología, innovación y empresa. Madrid:Pirámide CODEMYPE. 2010. Estadísticas. Dirección General de Mypes y Cooperativas. Conger, L; Inga, P y Webb, R. (2009). El árbol de la mostaza. Historia de las microfinanzas en el Perú. Lima: editorial supergráfica S.R.L Huerta, F. (2013). Las Mype y Microfinanzas en el Perú (II). Trujillo: Instituto de Economía y Empresa. Portocarrero, F. (2000). Microfinanzas en el Perú: Experiencias y Perspectivas. Lima: Centro de Investigación de la Universidad del Pacífico. ProInversión. (2007). MYPEqueña empresa crece. Guía para el desarrollo de la micro y pequeña empresa. Lima: Agencia de Promoción de la Inversión Privada con el apoyo de ESAN. Tello, M. (1995). Promesas del progreso: las cajas municipales de ahorro y crédito del Perú. Lima: federación peruana de cajas municipales de ahorro y crédito. 10