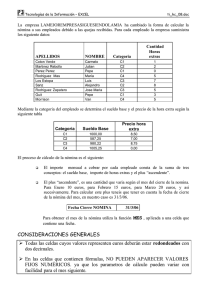

APUNTES UNIDAD 8 EL SALARIO: No será discriminatorio Para satisfacer necesidades del trabajador y de su familia ( Salario base) Se puede pagar: o En dinero o en especie o No podrá ser el salario en especie superior al 30% de las percepciones salariales Remunera el trabajo efectivo (Tiempo que está delante de la máquina) y los periodos de descanso. Huelga : Se quita la parte proporcional de los periodos de descanso Los periodos de descanso son: o Descanso semanal o dominical o Las vacaciones o Los días festivos o La interrupción de la jornada continua o Los permisos retribuidos o Las licencias para buscar empleo en caso de despido objetivo Huelga: Se quitan vacaciones y fines de semana porque existen excepciones TIPOS DE PERCEPCIONES EN EL SALARIO 1) La salarial: Retribuye el trabajo efectivo 2) La no salarial: Tiene un carácter compensatorio con el fin de minimizar los gastos que tiene el trabajaodr por el desempeño de su trabajo. Puede ser en dinero o en especie, pero nunca tendrñan la consideración de salario (Retribución salarial). En relación con las retribuciones salariales: Sueldo base depende de la categoría profesional del trabajador. Lo fija el convenio o el contrato. El sueldo no será inferior al sueldo base interprofesional. El Salario Base es el Salario Mínimo Interprofesional. Plus convenio: Viene fijado en el Convenio Colectivo y depende de la categoría profesional del trabajador. Los complementos salariales: o Antigüedad: Suele ser un porcentaje que se aplica sobre el sueldo base. Depende del tiempo que este el trabajador en la empresa. Por ejemplo: Trienio, cuatrienio. o Idiomas, títulos o conocimientos informáticos: Siempre que utilice esos conocimientos en su trabajo se le dará un complemento. Si así lo establece el convenio o el contrato. No procede darlo si en el sueldo base se incluye remuneración adicional por la utilización de estos conocimientos. o Penosidad, toxicidad, peligrosidad y turnicidad. Ninguno se retribuirá en los periodos de descanso, ni en las vacaciones, ni en las IT. Se abona por los días o o o o o o totalmente trabajados. No son consolidable. Se deja de percibir cuando se deja ese trabajo. Nocturnidad: Se retribuye el trabajo realizado entre las 10 pm y las 6 am. Si el trabajador en el sueldo base se tiene en cuenta a la hora de fijarse en horario nocturno no se abonará el plus. No es consolidable cuando se deja de trabajar de noche y se deja de percibir el plus. Disponibilidad: Está relacionado en el puesto de trabajo y por eso oes complemento salarial. Es un plus que se paga porque el trabajador está disponible para ir a la empresa fuera de su jornada laboral. Plus de actividad o de productividad: Plus que se abona el trabajador por realizar una producción superior a la establecida. Puntualidad: Plus que se abona por llegar a la hora al trabajo. Asistencia: Plus que se abona por asistir al trabajo y con la finalidad de evitar el absentismo. Se suele abonar los dos por los días trabajados. Horas extraordinarias: El RD Ley 8 de marzo de 2019 establece la obligatoriedad de que toda empresa lleve un registro de la jornada laboral de sus trabajadores, con ello se pretende evitar el impago de las horas realizadas por encima de la jornada ordinaria de trabajo. El máximo de horas extras a realizar en la jornada ordinaria es de 9 horas. Teniendo presente que hay que garantizar un descanso mínimo en jornadas de 12 horas. El límite máximo de horas a realizar al año no pueden ser superior a 80. En ese límite no se computa: Las destinadas a prevenir o reparar siniestros o daós extraordinarios en la empresa y, tampoco se tiene en cuenta en ese límite de 80 horas aquellas horas que se compense con periodos de descanso dentro de los 4 meses siguientes a la realización de la hora extra. La remuneración de la hora extra como mínimo será el valor de una hora ordinaria. No puede realizar horas extras los menores de 18 años. Los trabajadores que realicen el trabajo nocturno, los que disfruten de permiso de paternidad a tiempo parcial… o Las horas complementarias: También es retribución dineraria. En la nómina iría en la primera parte. o Las pagas extraordinarias: También es retribución salarial. Como mínimo son dos. Una en Navidad obligatoriamente y la otra cuando se acuerde en el convenio y en el contrato. Estas pagas pueden ser prorrateadas a lo largo de los doce meses con lo cual no lo pagaríamos ni en Noviembre, ni en Junio… Por convenio colectivo o contrato individual, se determinará la cuantía y el número de pagas extraordinarias a que tiene derecho el trabajador. Igualmente, mediante estos pactos, se puede acordar, de forma expresa, que su abono sea prorrateado en doce mensualidades, cobrándose cada mes la parte proporcional a las pagas. o o La cotización a la S.S. de la paga extra: Cotiza prorrateada a lo largo de los 12 meses. La participación en beneficios: El empresario puede abonar una paga adicional de beneficios que puede ser pagada en una única vez o bien a lo largo de todo el año. En cuanto a la cotización a la Seguridad Social puede estar prorrateada a lo largo de los 12 meses o bien cotizar por ella en el mes que se page. Todo dependerá si la cantidad es fija o variable. La participación de beneficios se retiene IRPF. Las retribuciones en especie: Máximo el 30% del sueldo puede ir en especie. Nunca puede ir una parte del S.M.I. porque siempre es dineraria. Es una retribución salarial. Cotiza por ella y se le retiene. La valoración de la retribución en especie. Vivienda: Tenemos que distinguir Si tiene valor catastral o no lo tiene. Viene en el IVI en el recibo de la contribución. Hay que revisar si está revisado. El valor catastral irá aumentando al igual que el coste de la vida. Lo realiza el ayuntamiento. El valor catastral es un valor inferior al mercado. Si ha sido revisado el importe computable es del 5%. Si no ha sido revisado el importe computable será del 10% valor catastral. Si no tiene valor catastral ni ha sido notificado el importe computable del valor catastral será del 5% al 50% del valor de adquisición. Si no tiene valor catastral porque es una vivienda de primera compra se valora del 5% 𝑉𝑎𝑙𝑜𝑟 𝑎𝑑𝑞𝑢𝑖𝑠𝑖𝑐𝑖ó𝑛 2 Los tres importes computables que están en relación con el valor catastral son anuales. Así que si se quiere incluir en la nómina se deberá de dividir entre doce para incluirlo en la nómina. Coche: Si lo entrega la empresa: Será el importe computable el coste de adquisición para el empresario incluidos los tributos. Es decir, si lo entrega la empresa es el precio de adquisición. Si es propiedad de la empresa: Será el 20% del precio de adquisición. o Si se usa para la empresa: No se cotiza ni se retiene por el porcentaje que se usa para la empresa. o Si se usa para uso particular ¿? o o También existen préstamos a tipo interés inferior al legal del dinero Planes de pensiones. En relación con las percepciones extrasalariales: o o o o o o o o o o o No se retribuye en el trabajo .Si no que compensará determinados gastos que realiza el trabajador para desempeñar su trabajo. El quebranto de monda: Es un dinero que se abona todos los meses al trabajador que en el desempeño de su trabajo anda con dinero para el caso de que al final de la jornada a la hora de hacer el arqueo de caja le falta algo de dinero. En ese caso deberá ser restituido por el trabajador. La cantidad fija mensual que se cotiza por ello. El desglose de útiles y herramientas: Si los aporta el trabajador para el desempeño de su trabajo. El empresario abonará una cantidad de dinero para compensar el desgaste de los útiles y herramientas para que el trabajador pueda reponerlos. Cotiza y se le retiene por ello Ropa de trabajo: Puede ser comprada por la empresa y entregado al trabajador. En este caso ono pasaría por nómina. En el caso de que se pase por nómina el empresario daría todos los meses una cantidad de dinero el trabajador para que el adquiera su ropa de trabajo en el sitio que se indique. En este caso, este dinero si figuraría en la nómina y se cotiza y se retiene a lo largo de los 12 meses. Plus de distancia: Dinero que nos pagan al trabajador por ir de su casa al centro de trabajo si está fuera del casco urbano o a más de 2 kilómetros. Gastos de viaje: Locomoción o kilometraje. Cuando nos mandan a trabajar a una localidad distinta de dónde está el centro de trabajo. La empresa tiene que pagar una cantidad por el desplazamiento. Ya sea el vehículo o el transporte público. Si tenemos que pernoctar en la localidad dónde nos mandan nos pagar gastos de hospedaje. Manutención: Nos tienen que pagar una cantidad de dinero por comer, desayunar y cenar dónde nos manden a trabajar. Por traslado: Si se cambia la residencia Indemnización por fallecimiento Prestaciones por IT Las indemnizaciones por despido Productos en especie voluntariamente concedidos por la empresa: Constituyen percepciones en especie de carácter no salarial la utilización, consumo y obtención para fines particulares de bienes, derechos o servicios de forma gratuita o a un precio inferior al normal de mercado, cuando su entrega por parte de las empresas no sea debida a norma, convenio o contrato. Estas percepciones no retribuyen directa o indirectamente la labor del trabajador, sino que su concesión irregular y esporádica tiene como causa exclusiva la mera liberalidad de la empresa. Por ejemplo: Vivienda, vehículos, préstamos a bajo interés. Estos productos en especie concedidos voluntariamente por la empresa cotizan a la Seguridad Social y se le retiene por ellos. (COMPLETAR)