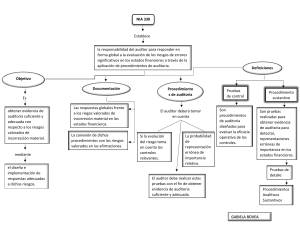

PLANIFICACIÓN DE UNA AUDITORIA SEGÚN LA NIA 300 REALIZADO POR JESUS DAVID IRIARTE MONROY PARA ZILDA VIANET SABALZA GARCÉ MATERIA NORMAS DE AUDITORIA Y CONCEPTOS DE CONTROL INTERNO CORPORACIÓN UNIVERSITARIA AUTÓNOMA DE NARIÑO – EXTENSIÓN CARTAGENA. Contenido Introducción ........................................................................................................................................ 3 CONCEPTO DE PLANIFICACIÓN Y AUDITORIA ..................................................................................... 4 PLANIFICACIÓN DE UNA AUDITORÍA SEGÚN LA NIA 300.................................................................... 4 Concepto de una NIA ...................................................................................................................... 4 CONTENIDO DE UNA NIA ................................................................................................................ 5 ACTIVIDADES DE PLANIFICACIÓN .................................................................................................... 5 Estrategia y plan general de auditoria. ....................................................................................... 6 Determinación de la materialidad............................................................................................... 8 Reunión de equipo de trabajo..................................................................................................... 9 Conclusión ......................................................................................................................................... 11 Bibliografía ........................................................................................................................................ 12 Introducción Los entes económicos por su extensión y naturaleza o para obtener un mejor desarrollo de sus actividades necesitan de ciertos mecanismos para garantizar el buen funcionamiento de sus actividades. Estos mecanismos llamados mecanismos de control permiten encontrar las desviaciones de los objetivos iniciales planteados para tales actividades, por lo que la entidad establece un control interno dirigido por funcionarios dentro de la entidad para darle solución y garantizar el buen funcionamiento de la entidad. Este control interno debe ser supervisado y diseñado por la dirección y los dueños de la entidad, pero en ocasiones es necesario para garantizar el buen funcionamiento de la entidad que funcionarios externos a la entidad, revisen los controles internos así como revisen si existen fraudes o errores en procesos que los trabajadores de la entidad y dirección ejecutan. Por esta razón se contrata un auditor para garantizar la transparencia de la entidad. Dicho auditor deberá garantizar efectuar una auditoria efectiva para lo que necesitará planearla. CONCEPTO DE PLANIFICACIÓN Y AUDITORIA El concepto de planificación es una de las actividades inherentes a toda actividad en la cual se esperen resultados específicos, planear no es más que establecer ciertos pasos para desarrollar una determinada actividad, un proceso que le permitirá a la persona que la ejecute adelantarse a hechos futuros, organizar una serie de eventos y establecer mecanismos de respuestas para solucionar desviaciones que afecte la meta propuesta. Mientras que la auditoria, es un sistema de control que permite detectar desviaciones en la forma de realizar una determinada actividad dentro de una empresa. Existen muchas clases de auditorías, generalmente la palabra se le relaciona a la auditoria que se le realizan a los estados financieros. La auditoría es realizada por un experto en contabilidad, que analiza los libros, registros y otros hechos que le permitirá dar una opinión revelando si se están realizando las cosas en base al marco de referencia establecido, ya sea por ley o por estatutos y políticas de la empresa. Para su efectividad se desarrolla con profesionales externos a la compañía o quien contrata el servicio de auditoría. Conociendo ambos conceptos podríamos decir, que la planeación de la auditoría, no son más que los pasos previos a la realización de la investigación de los estados financieros, que nos permitirán conocer más sobre el ente auditado y establecer una serie de mecanismos, que nos permitirá detectar las desviaciones o hechos que no deberían seguir según los marcos establecidos, dando una opinión al respecto. PLANIFICACIÓN DE UNA AUDITORÍA SEGÚN LA NIA 300 Antes de entrar a abordar la planificación de la auditoria, hay que entrar a explicar el marco de referencia que regula este proceso. Concepto de una NIA Son pronunciamientos del International Auditing an Assurance Standards Boards (IAASB) de IFAC que regulan los encargos de Auditoria de información financiera histórica. Estos pronunciamientos reglamentan el trabajo de auditor, sus responsabilidades y aplicar esas responsabilidades a temas puntuales. Estos pronunciamientos exponen su alcance y limitaciones. Estas NIAS, son un marco de referencia internacional por lo que no desautorizan otras disposiciones legales, del país donde se estará efectuando la auditoria y que se esté acogiendo las NIAS. CONTENIDO DE UNA NIA La estructuración de una NIA es el siguiente: Introducción: suministra el contexto para interpretar el contenido de una NIA. Objetivo: resultados que persiguen al aplicar la norma. Definiciones: descripción del significado dado a términos específicos a efectos de las NIAS de aplicación. Requerimientos: instauran responsabilidades para el desempeño de los objetivos. Guía de explicación y otras anotaciones explicativas: contiene las explicaciones detalladas de los requerimientos y orientaciones para su aplicación práctica. ACTIVIDADES DE PLANIFICACIÓN Las actividades de planificación de una auditoría, se encuentra a su vez dentro de un conjunto de fases que son: Fase 1: aceptación y evaluación de riesgo, Fase 2: respuesta al riesgo y Fase 3: valoración y presentación de informes. Cabe destacar que el proceso de la auditoria iniciará una vez aceptada la carta de encargo, que será la que contendrá todas las disposiciones para realizar la auditoria. Esta carta definirá el alcance de la auditoria, las responsabilidades que tanto el auditor y el auditado tienen frente a la realización e información de la auditoria como de los estados financieros, honorarios, fechas, entre otras disposiciones. La fase 1, aceptación y evaluación de riesgo tiene inmersa otros tres puntos que son: - Punto uno. Procedimientos de aceptación, - Punto dos. Planeación de la auditoria y - Punto tres. Procedimientos de evaluación del riesgo. Es el punto dos dentro de esta primera fase, donde se desarrolla el presente trabajo. Este punto tiene a su vez inmerso otro conjunto de actividades de planeación y estas son: Estrategia y plan general de auditoría, Determinación de la materialidad y Reunión de equipo sobre la planificación. Estrategia y plan general de auditoria. Contemplado dentro de la NIA 300, planeación de la auditoria, explica los pasos a seguir para establecer una estrategia global de auditoria y un plan específico para desarrollar la auditoria de la forma más eficiente y adecuada posible. Post valorar el riesgo inicial a la hora de aceptar la auditoría y firmar la carta de aceptación, se procede a la realización de la estrategia y el plan de auditoria. Estrategia general de auditoria La estrategia es el paso inicial, para la planificación de la auditoria. En ella se establecen aspectos básicos iniciales para poder adelantar la auditoria tales como: Distribuir recursos necesarios en áreas necesarias así como personal necesario, y establecer si se necesitan expertos cuando la auditoría presenta cierto grado de complejidad. Recursos que se necesitarán, cantidad de personal necesario para un área de la auditoria, horas de trabajo y la forma de revisión de su trabajo. El modo con el cual se va a supervisar dirigir y gestionar los recursos. Después de la estrategia se crea el plan específico para gestionar mejor los recursos y garantizar la forma como estos ayudarán a obtener los objetivos de la auditoría. La documentación (inherente a todo el proceso de la auditoría), de la estrategia general. No es más que un conjunto de papeleo que contiene el registro de las decisiones que el auditor considera importante para realizar la auditoría de una forma efectiva, estos registros ayudarán a comunicar lo importante al equipo de trabajo, donde la NIA expresa que un memorando con las disposiciones que el auditor consideré necesario que su equipo de trabajo conozca. Plan específico de auditoria. Tras realizar la estrategia que definirá las consideraciones básicas generales que el auditor necesitará para la realización de la auditoría, se procederá a ejecutar el plan específico que como su nombre lo expresa es más específico y por lo tanto detalla cada consideración o cada punto contemplado dentro de la estrategia general. La valoración inicial ayudará a conocer la naturaleza, momento de realización y la extensión de los procesos de auditoría. Hay que tener en cuenta que tanto la estrategia como el plan, están ligados por lo tanto si cambia uno cambiará obligatoriamente el otro. Por lo tanto si en el transcurso de la auditoría se obtiene información que cambie la naturaleza, momento de realización y extensión del encargo, se deberá valorar el riesgo por cada cambio, esto sí el auditor lo consideré relevante. Si el auditor lo considera necesario, o es necesario o la firma a quien el ente auditado contrato para la realización de la auditoría lo establece, el auditor deberá tener un equipo de trabajo. El plan deberá contener la naturaleza momento de realización y extensión de la dirección y supervisión del equipo de trabajo y la revisión de su trabajo, esto variará según: La dimensión y complejidad de la entidad. El área donde se realice la auditoría. Aumento de riesgos por incorreción materia que aumente la extensión y tiempo de la revisión, supervisión y revisión del trabajo de los miembros. La capacidad y competencia que cada miembro del grupo posea para la realización de la auditoría. Al auditor se le recomienda no realizar completamente solo la auditoría, ya que puede emitir una opinión errada de un juicio mal realizado. Por lo que siempre se recomienda buscar consejo de expertos o de su firma, más con hechos complejos e inusuales. La documentación, contendrá un registro de las decisiones claves de la planificación y para notificar al equipo de trabajo. Ej. Momento de realización y ejecución en un memorando. Registro de la naturaleza momento de realización y extensión de los procedimientos de valoración de riesgos planeados y las respuestas que se le dio a dichos riesgos. Si se ejecutó un cambio de la naturaleza momento de realización y extensión de los procedimientos planeados, se hará un registro de esto en la estrategia y el plan, donde se expliqué el porqué de dicho cambio y finalmente que estrategia y plan se usó. Hay que mencionar que las NIAS (o al menos está), está diseñada para auditorias recurrentes, es decir continuas donde un auditor realiza auditorías a varios clientes de forma continua. Por lo que en el caso de las auditorias iniciales donde el auditor, vaya a auditar una empresa por primera vez, la estrategia y el plan todo el proceso de planificación podría extenderse ya que el auditor no tiene la experiencia con dicha entidad, para esto el auditor debe: Revisar el trabajo del auditor anterior, siempre que la ley y normas lo permitan. Aspectos importantes en la comunicación inicial, y como esto afecta la ejecución del plan y la estrategia. Procedimientos y evidencias necesarias Otros procedimientos de control que requiera la firma que representa el auditor. Determinación de la materialidad. No se profundizará sobre este punto, sin embargo es necesario mencionar que la materialidad se considera como la omisión o error en los estados financieros, tanto en sus afirmaciones sea esto por fraude o error. La NIA 315, trata sobre esto, donde el objetivo del auditor será diseñar las respuestas frente a los riesgos. Para empezar con la determinación de la materialidad, el auditor deberá realizar procedimientos de valoración de riesgos esto para tener una base para identificar, valoración de riesgos de incorreción material en los estados financieros y sus afirmaciones, estas por si solas no son necesarias para emitir una opinión. Para la valoración de los riesgos el auditor deberá: Indagar en el personal y directivos para encontrar información que facilite la identificación, valoración de riesgos de incorreción material en los estados financieros y afirmaciones. Experiencia del auditor con la entidad en trabajos hechos, donde deberá revisar cambios que no afecte la auditoria actual por tomar hechos que hayan cambiado. Información dada en la aceptación que permitan identificar riesgos. Para realizar la determinación el auditor deberá, obtener información básica como: Sector, normas y marco de información financiera. Naturaleza de la entidad, las operaciones que realiza e inversiones, así como su estructura jerárquica. Evaluación de las políticas contables de la entidad, si son congruentes con sus actividades y al marco de información financiera y a las que son generalmente usadas en el sector. Si la dirección y dueños han trabajado con ética y honestidad. Si tiene control interno. Reunión de equipo de trabajo. En los anteriores puntos se ha mencionado la importancia del equipo de trabajo, está reunión permitirá conseguir opiniones que ayude a la realización de la auditoría. Establecer horas, áreas a auditar, miembros que participarán en las áreas a auditar así como los conocimientos y experiencia que se necesita para el desarrollo de la auditoría. Cabe resaltar que el socio del encargo (auditor principal), será quien determine cuál será el alcance que tendrán los miembros en la planificación y otros hechos relevantes de la auditoria. Conclusión El proceso de la planificación de la auditoria permite organizar los puntos más importantes para el desarrollo o la ejecución inicial de la auditoria. Tras la valoración inicial y la aceptación del encargo, se procede a la realización de la planeación donde se realizará una estrategia general la cual se podría denominar como una planeación inicial. En esta planeación inicial se recogerán los puntos de forma general que serán importantes para la realización del encargo, luego viene el plan específico, donde básicamente se detalla o puntualiza la naturaleza, momento de realización extensión y alcance de los procedimientos de la auditoria. En el desarrollo de todo el proceso de la auditoria se podrían presentar hechos que deban ser cambiados, por lo que se deberá realizar un registro de estos cambios efectuados. Después del proceso de la planeación viene la determinación de la materialidad donde se busca la identificación, valoración de riesgos de incorreción inmaterial, que estén dentro o no de los estados financieros y sus afirmaciones. El auditor deberá realizar procedimientos que le permitan tal identificación de riesgos así como diseñar las respuestas que él le dará a tales riesgos. La importancia del equipo de trabajo le permitirá al auditor, tener un mayor alcance así como un mejor proceso en la auditoría ya que podrá tener la experiencia y conocimientos de personas que se especializan en áreas en las que tal vez el auditor no sea muy fuerte, lo que permitirá recoger juicios y emitir una mejor opinión. Bibliografía NORMA INTERNACIONAL DE AUDITORIA – NIA: 300 PLANEACIÓN DE AUDITORIA. NORMA INTERNACIONAL DE AUDITORÍA – NIA: 315 IDENTIFICACION, VALORACIÓN DE RIESGOS DE INCORRECCIÓN MATERIAL. TRABAJO FIN DE GRADO, PLANIFICACION DE AUDITOORIA UTILIZANDO LAS NIAS – PILAR ABAD MARTINEZ 2013-2014