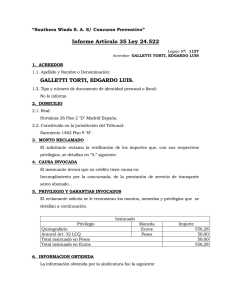

TALLER DE ACTUACIÓN PROFESIONAL JUDICIAL TEMA: Insinuación verificatoria de créditos Trabajo práctico grupal 1º cuatrimestre año 2020 ❖ Guerra Tomás Ignacio (N°886014) ❖ Salaverri Delfina (N°886079) ❖ Castro Anson Bautista Julián (N°886176) ❖ Cappiello Axel (N°886193) ❖ Gonzalez María Florencia (N°886711) ❖ Rebula Rocío Verónica (N°886779) ❖ Nelson Fátima Belén (N°885773) Cátedra: Prof. E. Garrido Profesor a cargo del curso: José A. Rodríguez Fecha de entrega: 28 de abril de 2020 LEY DE CONCURSOS Y QUIEBRAS: “INSINUACIÓN VERIFICATORIA DE CRÉDITOS” OBJETIVO: Que el alumno comprenda en el ejercicio profesional como Contador Público al momento de asesorar a un cliente como debe efectuar la presentación ante el Síndico Concursal en cumplimiento del art.32 de la LCQ. ⮚ Que aplique el análisis crítico sobre cada acreedor. ⮚ Solvencia en la redacción de la solicitud de verificación de créditos. CONSIGNA GENERAL: En el estudio contable se presentaron clientes requiriendo el servicio profesional para dar cumplimiento con la insinuación de verificación de créditos en los términos del artículo 32 de la Ley de Concursos y Créditos. Créditos: - Cheque Diferido rechazado - Comercial: Entrega de Mercaderías (Remito R) con Factura A (Impaga) - Pagaré c/ Mutuo SE SOLICITARÁ AL GRUPO: ● Solicitud de verificación de créditos - art. 32 LCQ: Escrito y Documentación/Títulos justificativos. ● Establecer categorías de créditos/privilegios/causas/montos. 2 ÍNDICE INTRODUCCIÓN ........................................................................................................................ 4 PETICIÓN VERIFICACIÓN DE CRÉDITO: Cheque rechazado....................................... 9 PETICIÓN VERIFICACIÓN DE CRÉDITO: Crédito Comercial ...................................... 17 PETICIÓN VERIFICACIÓN DE CRÉDITO: Pagaré c/ Mutuo ......................................... 21 CONCLUSIÓN .......................................................................................................................... 23 BIBLIOGRAFÍA ........................................................................................................................ 24 3 INTRODUCCIÓN El presente trabajo tiene como eje central el análisis del rol del Contador Público al momento de asesorar a un cliente acerca de cómo debe efectuar la presentación ante el Síndico Concursal en una de las instancias del concurso preventivo: insinuación verificatoria de créditos; regulado por el art. 32 de la Ley 24.522. Es oportuno destacar que el concurso procede únicamente a pedido del propio deudor porque es indispensable la buena voluntad e intención de revertir el estado de cesación de pagos. Para solicitarlo, el deudor debe cumplir con una serie de requisitos sustanciales y formales. El concurso preventivo es un proceso tendiente a lograr un acuerdo entre el deudor y los acreedores para superar el estado de cesación de pagos permitiendo al deudor continuar con sus actividades y evitando la liquidación de su activo, es decir, la quiebra. El estado de cesación de pagos, cualquiera sea su causa y la naturaleza de las obligaciones a las que afecta, es presupuesto para la apertura de los concursos según la ley 24.522. El concurso produce sus efectos sobre la totalidad del patrimonio del deudor. SOLICITUD DE VERIFICACIÓN En la sentencia que declara abierto el concurso preventivo, el Juez establece la fecha límite en la cual todos los acreedores del concursado por causa o título anterior a la presentación y sus garantes pueden pedir al Síndico la verificación de sus créditos; tanto las personas que fueron notificadas por el Síndico como aquellas personas que hubiesen tomado conocimiento del concurso y que manifiesten ser acreedores del concursado. Se trata de un pedido informal, no una demanda judicial. Si bien, el pedido de verificación es entregado al Síndico, quien resuelve en definitiva es el magistrado, el Síndico informa y aconseja acerca de cada uno de los pedidos que se le presentan. 4 LUGAR, PLAZO Y HORARIO PARA LA PRESENTACIÓN Las solicitudes de verificación deberán ser presentadas ante el Síndico en el domicilio constituido y dentro del horario fijado a ese efecto; es decir, que no llega al Juzgado ni a conocimiento del Juez sino que el Síndico lo retiene en su poder. Se deberá presentar desde que éste acepta su cargo, hasta el vencimiento del plazo fijado por el Juez en la resolución de apertura del concurso, la que deberá estar comprendida entre los quince (15) y veinte (20) días desde que se estime concluida la publicación de edictos. ASPECTOS FORMALES Y REQUISITOS La petición debe hacerse por escrito, es el que vehiculiza la solicitud, pero resulta innecesario que la presentación la efectúe físicamente el acreedor o su apoderado. Aunque, quien lo traslade debe estar autorizado para recibir en devolución los documentos agregados al pedido. El escrito debe ser presentado en duplicado dado que el Síndico debe formar un legajo por cada acreedor, el escrito original lo conserva en su poder y la copia es devuelta al acreedor, con fecha y firma del Síndico, para que quede constancia de que pidió en tiempo y forma su incorporación al pasivo. El acreedor debe acompañar los títulos justificativos con dos copias firmadas que quedan en poder del Síndico. Los documentos originales se devuelven al interesado con constancia del pedido de verificación y su fecha. Puede requerir la presentación de los originales cuando lo estime conveniente. La omisión de presentarlos obsta a la verificación. A su vez, si quien reclama el crédito es una persona jurídica, el síndico deberá constatar la idoneidad de la misma mediante revisión de contratos sociales o estatutos inscriptos en los registros respectivos, acta de designación de autoridades en vigencia, o en su caso, el poder respectivo, documentación que deberá ser proporcionada por el reclamante. Por último, el acreedor deberá expresar el domicilio que constituya a todos los efectos del juicio. 5 CONTENIDO La solicitud de verificación debe contener: el monto, la causa y el privilegio pretendido. Estos aspectos son importantes ya que la pretensión incorporada fija el límite de las facultades del Síndico y del Juez, en orden a la verificación del crédito. La revisión posterior no puede versar sino sobre lo que ha sido reclamado en la petición verificatoria dirigida al Síndico. CLASIFICACIÓN Y AGRUPAMIENTO DE ACREEDORES EN CATEGORÍAS DE CRÉDITOS Y PRIVILEGIOS La categorización de créditos es una herramienta que la LCQ otorga al concursado para facilitar su negociación concursal con los acreedores. La categorización deberá contener, como mínimo, el agrupamiento de los acreedores en tres categorías: quirografarios, quirografarios laborales -si existieren- y privilegiados, pudiendo - incluso- contemplar categorías dentro de estos últimos. CATEGORÍAS 1. PRIVILEGIOS ESPECIALES: Es el derecho del acreedor de cobrar con preferencia sobre el producido de cierta cosa o cosas determinadas, lo hacen valer en forma exclusiva y excluyente sobre el importe producto de la liquidación de los bienes asiento del privilegio por subrogación real (art. 245 LCQ). La LCQ en su art. 241 da una enumeración de los créditos con esta prioridad o preferencia de cobro. La extensión de la preferencia por estos créditos se limita al capital, con las excepciones del art. 242 LCQ , mientras que el orden de estos privilegios está dado por los incisos del art. 241 LCQ , salvo el crédito del retenedor que nació antes de los restantes créditos especiales, en cuyo caso los desplaza; a prorrata si concurren créditos en un mismo inciso y los bienes son insuficientes; y, como excepción los incisos 4º y 6º del art. 241 (hipoteca, prenda y leyes especiales) que concurren conforme surge de sus respectivos ordenamientos 6 Se trata de una categoría distinta, no se aplica la norma del art. 242 LCQ y si el concurso no cumple a tiempo su obligación deberá solventar sus intereses. Estos acreedores no deben verificarse. La distinción de gastos del art. 240 LCQ y reserva de gastos del art. 244 LCQ, a pesar de tener ambos créditos similar naturaleza, es necesaria por cuanto el tratamiento de ambos tienen diferencias sustanciales. La reserva de gastos es prioritaria frente a la preferencia o "privilegio" especial del art. 241 LCQ, mientras que los gastos del art. 240 LCQ se ven postergados. 2. CRÉDITOS CON PRIVILEGIO GENERAL (art. 246 LCQ) se ejerce sobre el dinero resultante luego de desinteresados los créditos con privilegio especial (art. 241 LCQ) y los créditos contra el concurso (arts. 240 y 244 LCQ). Se atienden situaciones especiales, comenzando por los créditos laborales (inc. 1º), que puede absorber la totalidad del dinero disponible, lo adeudado a organismos de seguridad social, subsidios familiares y fondos de desempleo (inc. 2º), gastos de máxima necesidad si es un deudor individual (inc. 3º), y las deudas por impuestos y tasas (inc. 4º). Salvo para atender el primer inciso, sólo pueden tomar el 50 % del dinero disponible (art. 247 LCQ), participando como quirografario por el remanente insoluto. La Ley 24.760 incorpora como inciso 5º el capital adeudado por facturas de crédito aceptadas, por hasta veinte mil pesos, por cada vendedor o locador. La preferencia ampara el capital solamente, con las limitaciones de períodos que indica. 3. CRÉDITOS CON GARANTÍAS REALES. Corresponde comenzar aclarando que los créditos con garantías reales gozan de privilegio especial, es decir, reúnen las características señaladas en el primer apartado. La razón para este tratamiento separado es para destacar algunas características que los diferencian de las restantes preferencias especiales. Señalando dichas particularidades, estos acreedores (hipotecarios, prendarios, warrant) pueden solicitar la formación de un concurso especial (arts. 126 y 209 LCQ), a los hipotecarios y prendarios no los afecta la suspensión de intereses mientras sean satisfechos por el producido del bien (art. 19 LCQ) y no superando la limitación del art. 242 inc. 2º LCQ. Prioridades no excluyentes: pueden ser cuantitativas, donde la ventaja reside en la cantidad, cobran proporcionalmente más; o temporales, que son las que permiten que el acreedor cobre antes que otro sin esperar el resultado de la liquidación. Estas últimas preferencias no constituyen 7 la regla, sino la excepción. Estrictamente, esta ventaja no constituye un "privilegio" en la terminología clásica, aunque aparezca vinculada a un privilegio. Otorgan a un acreedor un derecho al pronto pago, al pago anticipado respecto al momento de pago general, pero no todo crédito con privilegio (gasto del concurso, especial o general) tiene este derecho: la regla es que todos cobran en el momento de la liquidación, salvo disposición legal expresa en contrario. Créditos con preferencia temporal tenemos: el pronto pago laboral (arts.241 inc. 2º, 246 inc. 1º, 183 párr. 2do. y 16 LCQ); los créditos con garantía real (arts. 241 inc. 4º, 126 y 209 LCQ); y los créditos del concurso (arts. 240, 244 a 250 LCQ). Si por aplicación de esta ventaja un acreedor (insisto, únicamente los autorizados por la LCQ) cobrará "antes" y el ejercicio de este derecho pueda afectar la posibilidad de cobro de otro acreedor con igual derecho, esta ventaja no se puede ejercer (ver, p.ej., arts. 240 in fine, 243 in fine y 249, LCQ). 4. CRÉDITOS SUBORDINADOS: los acreedores verificados que hubiesen convenido con el deudor la postergación de sus derechos respecto de otras deudas integrarán en relación con dichos créditos una categoría. 8 PETICIÓN VERIFICACIÓN DE CRÉDITO: Cheque rechazado Ciudad Autónoma de Buenos Aires, 28 de abril de 2020 Ref.: autos “LA MADRID S.A. s/ concurso preventivo” (Expediente Número 421, Año 2020) Señor Síndico: Gonzalo Quintana Díaz, abogado (CSJN T°231 F°452), constituyendo domicilio legal en Av. Caseros 2455, 6° A de esta Ciudad, ante el Sr. Síndico comparezco y digo: I. PERSONERÍA Que conforme el Acta de Asamblea que en copia adjunto como ANEXO I, declarando bajo juramento su subsistencia, soy representante legal y apoderado de la firma EL TERCERO S.A., con domicilio legal en Av. Caseros 2455, 6° piso “A” de la Ciudad Autónoma de Buenos Aires. II. Que en los términos del art. 32 de la Ley 24.522 vengo a solicitar la verificación de un crédito en los autos La Madrid S.A. s/ Concurso Preventivo, tramitados por ante el Juzgado Nacional de 1° Instancia en lo Comercial N°3, Secr. N°8 de esta Ciudad, a favor de El Tercero S.A. provenientes de la deuda por la venta de mercaderías, haciendo pago del arancel correspondiente. III. La firma El Tercero S.A. proveía a las sillas, mesas y adornos para el desarrollo de la actividad de organización de eventos. La relación comercial comenzó en el año 2016 y las facturas emitidas por mi mandataria eran canceladas con cheque. El crédito reclamado asciende a la suma de $363.000,00 en concepto de capital, $14.520 en concepto de intereses y $1.687,50 en concepto de arancel, con el carácter de quirografario, según el siguiente detalle: 9 Concepto Importe Cheque de pago diferido N° / Bco. Santander Río cta. cte. 1132/4 363.000,0 con fecha de emisión 02/01/2020 y de pago 28/02/2020 0 (rechazado por insuficiente provisión de fondos) Factura “A” N° 0001-00007821 Remito N° 0001-00012347 Fecha de emisión y entrega: 28/12/2019 Intereses por el cheque rechazado: 117 días 14.520,00 Arancel 10% SMVM 1687.50 TOTAL 379.207,5 0 IV. Se acompañan los siguientes elementos documentales: ● Acta de Asamblea y de Directorio ● Un cheque rechazado ● Una factura ● Un remito V. a. PETITUM Tenga por solicitado en tiempo oportuno la verificación del crédito comercial y acreditada la personería b. Tenga por constituido el domicilio y por acompañados los títulos justificativos del crédito insinuado. c. En definitiva, a los fines del art. 35 LCQ aconseje favorablemente el crédito de importes y con la graduación indicada. Gonzalo Quintana Díaz CSJN T°231 F°452 10 Cheque Rechazado 11 Factura y remito 12 ACTA DE ASAMBLEA ORDINARIA Nº 3: En la Ciudad de Autónoma de Buenos Aires a los 31 días del mes de marzo de 2019; siendo las 10 horas; se reúnen los Señores Accionistas de El Tercero S.A. en su sede social de Av. Caseros 2455, 6° A, de la Ciudad Autónoma de Buenos Aires. La nómina de los accionistas, números de documentos, domicilios y tenencias accionarias, se indican en el Libro de Asistencia a Asamblea y Depósito de Acciones Nº 1, al folio Nº 3. Se encuentran presentes la totalidad de los accionistas con derecho a voto, que representan el cien por ciento (100%) del capital social. En uso de la palabra el Sr. Presidente del Directorio, Gonzalo Quintana Díaz, quien preside la Asamblea, informa que a tenor de lo indicado precedentemente la asamblea tiene el carácter de unánime, de acuerdo con lo dispuesto por la Ley de Sociedades Comerciales. Manifiesta también que el directorio en su reunión del 7 de marzo de 2019 propuso convocar a la asamblea sin publicar edictos, en la seguridad de reunir la totalidad de accionistas con derecho a voto. Una vez leídas las constancias de autos, declaró formalmente constituida la asamblea y propuso el inmediato tratamiento del orden del día que dice: 1) Designación de dos (2) accionistas para firmar el acta. Luego de un breve debate, y a propuesta del accionista José Gutiérrez, por unanimidad se decide designar a la Sra. Eliana Fuentes y Sebastián Pérez para firmar el acta. Seguidamente, propone a los asistentes la consideración del segundo punto del orden del día que reza: 2) Consideración de la documentación del artículo 234 de la Ley Nº 19.550 y sus modificaciones, correspondiente al tercer ejercicio económico finalizado el 31 de diciembre de 2018. Se procedió a la lectura de la Memoria Anual. La Memoria ha sido preparada de acuerdo a las prescripciones de la ley. El Señor presidente manifiesta que, dado que la documentación pertinente ha sido puesta a disposición de los accionistas con la suficiente antelación, se den por leídas y aprobadas en su totalidad. Luego de un breve debate sobre distintos aspectos de la misma, se pasó a votar, y por unanimidad se aprobaron los siguientes documentos: La Memoria, el Inventario, el Balance General, el Estado de Resultados, el Estado de Evolución del Patrimonio Neto, los Cuadros y Anexos por el Ejercicio Económico Nº 3; finalizado el 31 de diciembre de 2018. Acto seguido, el Señor Presidente pone a consideración de los Señores Accionistas el 3º punto del Orden del Día que dice: 3) Remuneración del directorio y aprobación de su gestión. Leído el punto, los accionistas deciden 13 por unanimidad aprobar la gestión del directorio en su totalidad y fijar la siguiente remuneración por la labor desarrollada: Gonzalo Quintana Diaz: veintiocho mil pesos ($ 28.000); Sr. Domingo Tricco: veintiocho mil pesos ($ 28.000); Emilia Giménez: veintiocho mil pesos ($ 28.000.), y Sr Vicente Ramírez: veintiocho mil pesos ($ 28.000). Se pasa luego a considerar el 4º punto del Orden del Día que dice: 4) Distribución de utilidades: En uso de la palabra el Sr. Presidente propone que de los Resultados del Ejercicio, que ascienden a cuatrocientos cincuenta y seis mil setecientos ochenta pesos ($ 456.780), se destine el cinco por ciento (5%) a incrementar el saldo de la Reserva Legal, dado que la misma aún no alcanzó el tope máximo previsto por la Ley, y que se asignen dividendos en efectivo en la suma de trescientos mil pesos ($ 300.000) los que serán distribuidos entre los señores accionistas en proporción a sus tenencias accionarias. Luego de un breve debate, el accionista Julián Salvio propone que se asignen dividendos por doscientos mil pesos ($ 200.000) en lugar de la cifra propuesta por el Sr. Presidente de la Asamblea, moción que es aprobada por unanimidad. Se pone a consideración de la Asamblea el 5º punto del Orden del Día que dice: 5) Designación del nuevo Directorio por un período de tres (3) años. El accionista Gregorio Listorti propone que debido a la buena gestión llevada a cabo por el actual directorio se renueven los mandatos por un período de tres (3) años. Luego de un breve debate, por unanimidad los señores accionistas eligen el nuevo directorio que queda conformado de la siguiente manera: Gonzalo Quintana Díaz, Presidente; Domingo Tricco, Vicepresidente; Emilia Giménez, Director, Vicente Ramírez, Director Suplente. Los nombrados, seguidamente manifiestan su consentimiento para el cargo en que fueron designados. Habiéndose procedido al tratamiento completo del Orden del Día, y sin más asuntos que tratar, el Sr. Presidente propone que se levante la sesión, lo que es aprobado por unanimidad, con lo cual se concluye el acto siendo las 15 horas. ___________________ Eliana Fuentes __________________ Sebastián Pérez 14 ACTA DE DIRECTORIO Nº 303: En la Ciudad de Buenos Aires a los 1 días del mes de abril de 2019, se reúnen en la sede social de Av. Caseros 2455, 6º piso “A” los señores directores de EL TERCERO S.A. que firman al pie. Siendo las 12:00 horas preside la reunión el Señor presidente Gonzalo Quintana Díaz quien luego de constatar la existencia de quórum, pone a consideración de los presentes el siguiente Orden del Día: I) Aceptación y distribución de cargos entre los directores. Los Sres. directores aceptan los cargos para los cuales fueran designados según la Asamblea celebrada el día 31 de marzo mediante la suscripción de la presente acta. Por unanimidad, el Directorio de la Sociedad queda conformado de la siguiente manera: Presidente Gonzalo Quintana Diaz Vicepresidente Domingo Tricco Director Titular Emilia Giménez Director Suplente Vicente Ramírez Se ratifica el cargo de los directores designados por la asamblea de accionistas celebrada el 31 de marzo de 2019 que continúan vigentes a la fecha. A los fines del Art. 256 de la Ley de Sociedades Comerciales, se deja constancia que los miembros del Directorio Gonzalo Quintana Diaz, Domingo Tricco, Emilia Giménez y Vicente Ramírez constituyen domicilio especial en la avenida Caseros 2455, 6° piso “A” de la Ciudad Autónoma de Buenos Aires II) Designación de apoderados para efectuar la inscripción de la designación de nuevas autoridades conforme lo dispuesto por el Art. 60 de la Ley 19.550 en la Inspección General de Justicia. Puesto a consideración el presente punto del Orden del Día, el Sr. Presidente expresa que es necesario conferir poder especial al Sr. Gonzalo Quintana Díaz y Domingo Tricco para que, indistintamente, inscriban en la Inspección General de Justicia, el Directorio de la Sociedad en los términos del Artículo 60° de la Ley de Sociedades Comerciales, por tal motivo decide otorgarle las más amplias facultades, para publicar los avisos en el Boletín Oficial y diarios, firmar 15 formularios, dictaminar, contestar vistas, allanarse a las observaciones que pudiera formular el organismo y realizar cuantos más trámites fueran menester para dar fiel cumplimiento al mandato conferido. No habiendo más asuntos que considerar, se da por finalizada la reunión siendo las 12.45 horas con la conformidad de todos los presentes. Firman al pie los Sres. Gonzalo Quintana Diaz, Domingo Tricco, Emilia Giménez y Vicente Ramírez 16 PETICIÓN VERIFICACIÓN DE CRÉDITO: Crédito Comercial Ciudad Autónoma de Buenos Aires, 20 de Abril de 2020. Señor Síndico CPN Sebastián Eduardo Pérez Ref: Autos El Concursado S.R.L. S/ Concurso Preventivo”. (Expediente Número 15, Tomo 12, Folio 37) De mi consideración: Me dirijo a usted en mi carácter de apoderado del Sr. Roberto Márquez, DNI Número 15.347.848, comerciante, CUIT Número: 20-15347848-4, por mi derecho y constituyendo domicilio procesal a los efectos de este proceso en calle Laprida Nº 416, Ciudad Autónoma de Buenos Aires, me presento en los autos “El Concursado S.R.L. s/concurso preventivo” (expediente Número 15, Tomo 12, Folio 37, Año 2020), del cual usted es síndico, a fin de solicitar la verificación del crédito que la firma hoy concursada mantiene con el suscripto. Conforme el art. 32 de la ley 24.522, paso a relatar los hechos e invocar el derecho que asiste a mi solicitud. Causa: El Sr. Roberto Márquez, comerciante mayorista en el rubro gastronómico, abasteciendo de esta actividad desde el inicio de sus actividades a la concursada. El procedimiento de venta fue en cuenta corriente. Esto puede comprobarlo con los elementos efectivamente acopiados por la concursada, que llevan la identificación del Sr. Roberto Márquez, así como por los movimientos de cuenta corriente de la misma, constancias de su contabilidad, de su cuenta corriente bancaria y de la propia cuenta corriente bancaria del Sr. Márquez, por cuanto los pagos los realizaba la sociedad concursada mediante cheque de su cuenta que era depositado en la cuenta corriente Nº 161-384250/1, del Banco BBVA Francés, de la cual es titular el Sr. Roberto Marquez Si bien regularmente no se registraban atrasos en los pagos, se había pactado una tasa de interés del uno por ciento (1%) mensual, de cálculo diario, 17 por las demoras que se produjeran en cancelar el saldo a partir del quinto día hábil. En los meses de Julio y Agosto del año 2019, se produjeron atrasos y se incluyeron en las liquidaciones los intereses así calculados, los que fueron cancelados juntamente con el saldo de la cuenta corriente. El crédito que solicito se verifique en este procedimiento corresponde al saldo del último mes previo a su presentación en concurso preventivo, Octubre de 2019, que corresponde a mi Factura Número 26-25252, por un monto de $181.500, (pesos ciento ochenta y un mil quinientos), más sus intereses. Pongo a disposición del Sr. Síndico mis libros de IVA y declaración jurada de IVA, en los cuales se ha incluido regularmente las ventas al concursado, incluso la factura por la que aquí se reclama su reconocimiento como crédito impago. Monto: El capital adeudado asciende a $ 181.500 de capital más los intereses calculados hasta la fecha de presentación en concurso informada por Usted en su carta, $ 40.000, a lo que deberá adicionarse $ 1.687,50 correspondientes al arancel (10% del Salario Mínimo Vital y Movil), lo que hace un total de $226.187,50 (pesos dos cientos veinte y seis mil ciento ochenta y siete con cincuenta centavos), por el que solicito verificación, al que deberá adicionarse. Título justificativo: Adjunto originales y dos fotocopias de la Factura Número 26-25252, del remito número 0001 - 00001310 cuya descripción de la mercadería coincide con el de la factura y que tiene la firma de recibido de la encargada del depósito del concursado, Sra. Fabiana Roldan, que era quien habitualmente recibía las entregas. La entrega de la mercadería fue efectuada por el fletero independiente, Julián Velázquez, con domicilio en calle Cabrera número 2536 de la ciudad de Banfield, quien habitualmente efectuaba los repartos al local del concursado, con costo a mi cargo. 18 Privilegio: El presente crédito carece de privilegio, por lo que solicito su reconocimiento como quirografario. Sin otro particular, quedo a su disposición, a cuyo efecto, además del domicilio indicado, le consigno el teléfono 4553-2859 y correo electrónico [email protected] González, Ricardo Martín Contador Público (U.B.A.) T 131 C.P.C.E.C.A.B.A. 19 Factura 26-25252 Remito 20 PETICIÓN VERIFICACIÓN DE CRÉDITO: Pagaré c/ Mutuo Señor Síndico Ref.: autos “El Águila S.A s/ concurso preventivo” Banco de Galicia y Buenos Aires S.A, CUIT 33-62548273-9, por mi derecho y constituyendo domicilio procesal a los efectos de este proceso en calle Juramento N° 370 4to piso, departamento “B”, de la Ciudad Autónoma de Buenos Aires, me presento en los autos “El Águila S.A s/ concurso preventivo” del cual usted es síndico, a fin de solicitar la verificación del crédito que el contribuyente hoy concursado mantiene con el suscripto. Conforme el art. 32 de la Ley 24.522, paso a relatar los hechos e invocar el derecho que asiste a mi solicitud. Origen y causa de los créditos: el Banco de Galicia y Buenos Aires S.A mantuvo una relación de tipo comercial con “El Águila S.A.”, en el marco de la ahora concursada, suscribió un contrato bancario a su nombre en la sucursal 3263CABA del Banco de Galicia y Buenos Aires S.A, en virtud de la cual asumió una obligación de pago. Se detalla a continuación el contrato suscrito por El Águila S.A.: 1) Préstamo N° 459237857. La falta de cumplimiento por parte de El Águila S.A. con la obligación de pago asumida en el marco del contrato celebrado por mi representada es el que motiva el crédito cuya verificación aquí se solicita. Monto: a continuación, presentaré detalle de la conformación de dicho crédito junto con la documentación a fin de acreditar su existencia y cuantía. 1. saldo deudor de préstamo $ 30.000.000 A raíz del requerimiento escrito de la concursada, el 3 de noviembre de 2017 mi representada le otorgó un préstamo por la suma de $ 30.000.000 que deberá ser 21 devuelto en doce (12) cuotas mensuales con una tasa del 29,95 % nominal anual, método francés. De las doce (12) cuotas pactadas, la concursada cumplió con el pago de solo nueve (9) cuotas, habiendo depositado la última de ellas el 3 de agosto de 2018. Para ello se encuentra en mora desde el día 4 de septiembre de 2018, día posterior a la fecha en la cual operó el vencimiento de la cuota N 10. A la fecha de presentación del concurso el saldo adeudado de capital asciende a la suma de $8.000.000 que, actualizado de acuerdo a los parámetros pactados en el préstamo (tasa de interés del 29,95% más un interés punitorio equivalente al 50% de dichos intereses compensatorios) asciende a un total de NUEVE MILLONES ($9.000.000,00) Se deberá adjuntar ● Pagaré a la vista en pesos de la fecha 3 de noviembre de 2017. ● Solicitud de préstamo. ● Formulario de liquidación. ● Resumen de cuenta corriente correspondiente al mes de noviembre de 2017, de la que surge la acreditación de los importes (realizada el 3 de noviembre del 2017). Privilegio: El presente crédito carece de privilegio, por lo que solicitó su reconocimiento como quirografario. Sin otro particular, quedamos a su entera disposición, a cuyo efecto, además del domicilio indicado, le consignamos el número de teléfono 4562-9264, y los datos de los contadores encargados de nuestra representación, los C.P., ALLERGAN Florencia (Legajo N° 31.382/21 –D.N.I N° 33.457.987) y GARCÍA Graciela (Legajo N° 34.686/92 – D.N.I. N° 23.491.938), para cualquier atención que se necesite. SERÁ JUSTICIA Banco de Galicia y Buenos Aires S.A (33-62548273-9) 22 CONCLUSIÓN Como equipo de trabajo hemos y trabajado los distintos créditos que se nos solicitó verificar y pudimos encontrar solución a dudas y problemáticas que se fueron presentando a lo largo del desarrollo, logrando subsanar entre todos la mayoría de ellas. Fue un trabajo muy positivo que nos permitió entender y comprender un poco más cuales son los requisitos a tener en cuenta como profesionales a la ahora de asesorar un cliente que quiere presentar su crédito ante un concurso preventivo para que éste sea verificado. Considerando que como futuros contadores públicos este es un área en donde se podrían requerir nuestros servicios y asesoramiento y también, viéndolo desde el lado contrario, teniendo en cuenta que podríamos desarrollar la profesión como síndicos concursales. Obtener esta práctica, sobre las formalidades y requisitos, nos aporta herramientas útiles para nuestro futuro desarrollo como profesionales 23 BIBLIOGRAFÍA • Ley de Concursos y Quiebras - Ley 24.522 • www.pjn.gov.ar • https://www.boletinoficial.gob.ar • www.afip.gob.ar 24