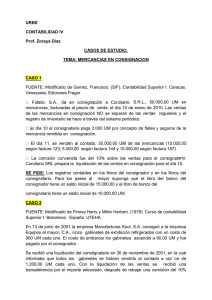

UNIVERSIDAD “RÓMULO GALLEGOS”

AREA DE CIENCIAS ECONÓMICAS

DIRECCIÓN DE ADMÓN COMERCIAL Y CONTADURÍA PÚBLICA

ASIGNATURA: CONTABILIDAD III

Profesor:

Eitil Rodríguez Ojeda

PRÁCTICA Nº 1: VENTAS EN CONSIGNACIÓN (Abril 2020)

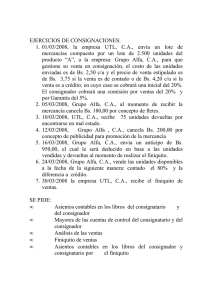

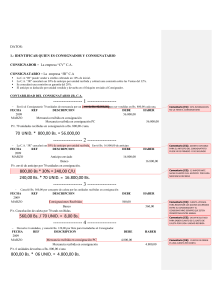

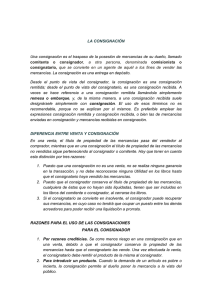

La empresa “CV” C.A. firma un contrato de Consignación el 02/03/2009, con la empresa “JR” C.A. el

cual establece:

La C.A.“JR” puede vender a crédito cobrando un 10% de inicial.

La C.A. “JR” cancelará un 30% de anticipo por unidad recibida y cobrará una comisión sobre las

Ventas del 32%.

Se concederá una comisión en garantía del 28%.

El anticipo es deducido por unidad vendida y devuelta en el finiquito enviado al Consignador.

Operaciones del Consignador durante el mes de Marzo 2009:

Envió al Consignatario 70 unidades de mercancía por un costo de Bs. 42.000,00 para ser vendidas

en Bs. 800,00 cada una.

Cancela flete por el envío de la mercancía de Bs. 2.450,00.

Registra sus operaciones Separando Utilidades con Inventario Continuo.

Operaciones del Consignatario durante el mes de Marzo 2009:

Envió Bs. 16.800,00 de anticipo.

Canceló Bs. 560,00 por concepto de caleta por las unidades recibidas en consignación.

Devuelve 6 unidades, y canceló Bs. 120,00 por flete para trasladarlas al Consignador.

Vende 25 unidades de contado, y 15 a crédito, cancelando gastos de entrega de Bs. 18,00 por

unidad.

Se Requiere:

1. Asientos del Consignatario y del Consignador.

2. Finiquito de Ventas al 31/03/2009.

3. Costo unitario y total de las unidades que quedan en consignación.

0

0