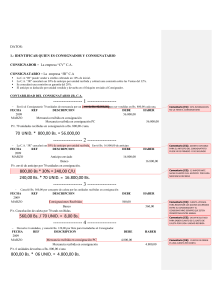

EJERCICIOS DE CONSIGNACIONES

Anuncio

EJERCICIOS DE CONSIGNACIONES: 1. 01/03/2008, la empresa UTL, C.A., envía un lote de mercancías compuesto por un lote de 2.500 unidades del producto “A”, a la empresa: Grupo Alfa, C.A., para que gestione su venta en consignación, el costo de las unidades enviadas es de Bs. 2,50 c/u y el precio de venta estipulado es de Bs. 3,75 si la venta es de contado o de Bs. 4,20 c/u si la venta es a crédito; en cuyo caso se cobrará una inicial del 20%. El consignador cobrará una comisión por ventas del 20% y por Garantía del 5%. 2. 05/03/2008, Grupo Alfa, C.A., al momento de recibir la mercancía cancela Bs. 180,00 por concepto de fletes. 3. 10/03/2008, UTL, C.A., recibe 75 unidades devueltas por encontrarse en mal estado. 4. 12/03/2008, Grupo Alfa , C.A., cancela Bs. 200,00 por concepto de publicidad para promoción de la mercancía 5. 16/03/2008, Grupo Alfa, C.A., envía un anticipo de Bs. 950,00, el cual le será deducido en base a las unidades vendidas y devueltas al momento de realizar el finiquito. 6. 24/03/2008, Grupo Alfa, C.A., vende las unidades disponibles a la fecha de la siguiente manera: contado el 80% y la diferencia a crédito. 7. 30/03/2008 la empresa UTL, C.A., recibe el finiquito de ventas. SE PIDE: • Asientos contables en los libros del consignatario y del consignador • Mayores de las cuentas de control del consignatario y del consignador • Análisis de las ventas • Finiquito de ventas • Asientos contables en los libros del consignador y consignatario por el finiquito