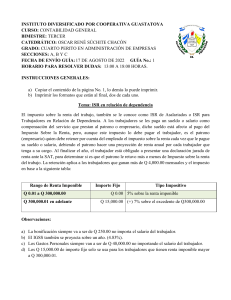

UTILIDAD FISCAL-RESULTADO FISCAL Y PAGO DEL IMPUESTO (Pago Anual del ISR) Mecánica del cálculo Ingresos acumulables $ (-) Deducciones autorizadas $ (-) PTU pagado en el ejercicio $ (=) Utilidad o perdida fiscal del ejercicio $ (-) Pérdidas fiscales pendientes de aplicar de ejercicios anteriores $ (=) Resultado Fiscal $ (x) Tasa del ISR 30% $ (=) ISR del ejercicio $ (-) Reducciones de ISR $ (=) ISR causado del ejercicio $ (-) Estímulos Fiscales $ (-) Pagos provisionales efectuados $ (-) ISR retenido acreditable $ (-) ISR acreditable pagado en el extranjero $ (=) ISR a cargo o a favor $ CALCULO DEL C.U “Datos utilizados para calculo” Ingresos acumulables (-) Deducciones autorizadas (=) Utilidad (Perdida) Fiscal (A) Dentro de las deducciones autorizadas Se consideran $ de deducciones inmediatas (B) Dentro de los ingresos acumulables Se consideran $ de ajuste anual por inflación (C) Anticipos a socios durante el periodo de 20 $ CALCULO DE INGRESOS NOMINALES Ingresos acumulables $ (-) Ajustes anual por inflación $ (=) Ingresos Nominales $ CALCULO DE CU Utilidad Fiscal $ (+) Deduccion Inmediata $ (+) Anticipos a socios $ (%) Ingresos Nominales $ (=) CU $