EP1_FORTALECIMIENTO_GONZALEZ_BRAVO_03

Anuncio

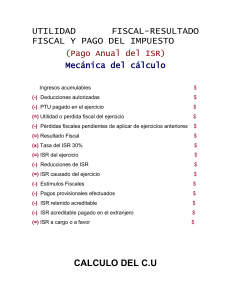

EXAMEN CAMPUS: ________________COYOACAN______________ DEPARTAMENTO ACADÉMICO: ________________NEGOCIOS________________ LICENCIATURA DE: ___________________________________________ ASIGNATURA: ____TALLER DE FORTALECIMIENTO AL EGRESO ESTUDIANTE: ________________________________________________________________________________________________________ No CUENTA: _________________________________________________ FECHA: _______________________________________________ TIPO DE EXAMEN ____1ER PARCIAL____ DEPARTAMENTAL GLOBAL Actividad TEÓRICA A.I.I. Porcentaje(%) 60 40 Calificación Subtotal Total Instrucciones: El examen tiene un valor de 10 puntos distribuido en 3 partes la primer sección tiene un valor de 3 puntos en el cual se deberá anotar la respuesta correcta en el espacio correspondiente; la segunda parte tiene un valor de 3 puntos y el cual se debe identificar si el concepto corresponde a una partida no deducible o a un requisito para deducir; y la tercer parte consta de dos ejercicios con valor de 2 puntos cada uno I. Favor de anotar en el espacio correspondiente el inciso que muestre la respuesta correcta. (3 puntos) 1. .¿De acuerdo con el Art.7 de LISR como se obtiene el factor para determinar el valor de un bien en un periodo? Respuesta: ___________ a). Se obtendrá restando la unidad del cociente que resulte de dividir el INPC del mes de que se trate, entre el mencionado índice del mes inmediato anterior. b). Se obtendrá restando la unidad del cociente que resulte de dividir el INPC del mes de que se trate, entre el mencionado índice del mes más antiguo. c). Se obtendrá dividiendo el INPC del mes más reciente del periodo, entre el citado índice correspondiente al mes más antiguo de dicho periodo. 2. Cuales son los ingresos nominales a los que se refiere la ley de ISR? Respuesta___________ a). Ingresos acumulables, excepto el ajuste anual por inflación acumulable. b). Ingresos acumulables, incluyendo ajuste anual por inflación? c). Ingresos cobrados acumulados, excepto ajuste por inflación 3. ¿Como se determina el resultado fiscal para calcular el impuesto anual de ISR en un ejercicio? Respuesta: ___________ a) b) c) Ingresos acumulables Ingresos acumulables Ingresos acumulables (-) Deducciones autorizadas (-) Deducciones autorizadas (-) Deducciones autorizadas (=) Utilidad fiscal (=) Utilidad fiscal (=) Utilidad fiscal (-) PTU Generada pagadas (-) PTU Generada pagadas (-) PTU Generada pagadas (-) Perdidas fiscales pendientes de (-) Perdidas fiscales pendientes de(-) Perdidas fiscales pendientes de Amortizar de ejercicios anteriores actualizadas (=) Resultado fiscal Amortizar de ejercicios anteriores Amortizar de ejercicios anteriore Sin actualizar actualizada (=) Resultado fiscal (=) Utilidad Fiscal 4. De acuerdo a la Ley de IETU en que momento se consideran obtenidos los ingresos? Respuesta___________ a). Que los ingresos se obtienen cuando se han facturado b). Que los ingresos se obtienen cuando se cobren efectivamente. a). Que los ingresos se obtienen cuando se registre contablemente la factura. 5. Cual es la tasa aplicable para determinar el IETU? Respuesta_____________ a) 17.0 % b). 16 % c). 17.5 % 6. Cuales son las actividades gravadas por la Ley de IETU? a) Enajenación de bienes Prestación de servicios independientes Otorgamiento del uso o goce temporal de bienes b) Enajenación de bienes Prestación de servicios independientes Otorgamiento del uso o goce temporal de bienes Importación c). Enajenación de bienes Prestación de servicios independientes Otorgamiento del uso o goce temporal de bienes Ingresos por donativos 7. Cuales son los requisitos para las deducciones autorizadas por el IETU? Respuesta______________ a). Estrictamente indispensables Efectivamente pagadas al momento de la deducción Que los sueldos sean efectivamente pagados para deducir b). Estrictamente indispensables Efectivamente pagadas al momento de la deducción Que las contribuciones de IETU y de ISR sean efectivamente pagadas c). Estrictamente indispensables Efectivamente pagadas al momento de la deducción Que cumplan con los requisitos de deducibilidad que marca la ley de ISR II. De acuerdo con la ley de ISR cuales serian requisitos de deducibilidad y cual sería un gasto no deducible por lo que se te pide que anotes R si corresponde a requisito o N si es un gasto no deducible (3 Puntos) Concepto Gastos estrictamente indispensables Obsequios atenciones y gastos de naturaleza análoga Gastos de representación Estar debidamente registradas en contabilidad y que sean restadas una sola vez Pago por ISR, contribuciones a cargo de terceros Periodo de actualización de perdidas Retención y entero de impuestos a cargo de terceros El consumo de combustible deberá ser pagado con cheque nominativo Traslación de IVA 87.5% de consumo de restaurantes III. Respuesta Casos prácticos (4 puntos) calcule el ISR correspondiente a los siguientes datos, aplicando la tasa del 30% Ingresos acumulados $ 24’046,080 PTU pagado 756,340 Deducciones autorizadas 17’305,300 Amortización de pérdidas actualizada 589,550 IV. Determine el coeficiente de utilidad del ejercicio 2010 y calcule el pago provisional del mes de marzo de 2011. Respuesta: ___________ Datos 2010: Utilidad fiscal del ejercicio Deducción adicional Ingresos nominales $ 2, 100,000 800,000 18, 500,000 Datos 2011: Ingresos: Enero $ 1, 550,000; Febrero $ 1, 650,000; Marzo Pagos provisionales: Enero $ 250,000; Febrero $ 310,000 $ 1, 850,000