Descarga - Diego Fernando

Anuncio

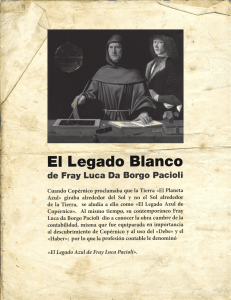

DIEGO FERNANDO TRUJILLO CARLOS CORAL JEFERSON SEPULVEDA SENA CONTABILIDAD DIEGO FRANCO CONOCIMIENTOS DE CONTABILIDAD PEREIRA/RISARALDA CONOCIMIENTOS DE LA CONTABILIDAD 1) Cual es la importancia de Fray Luca Paccioli en la historia de la contabilidad 2) Realice una breve descripción de la Historia del Dinero 3) Realice una búsqueda de la palabra CONTABILIDAD y anote al menos dos definiciones, resaltando la que considere más se ajuste 4) Cuál es el origen de las palabras: a. Salario B.sueldo c.Contabilidad d.Contador 5) Relacione correctamente las dos columnas 1 2 3 4 5 6 7 8 9 Contaduría General Código de Comercio de 1887 Escuela de Comercio- Universidad de Antioquia Escuela Nacional de Comercio de Bogotá Figura de revisor Fiscal Creación del INCP (Instituto Nacional de Contadores Públicos) Reglamentó el ejercicio de la profesión de Contador Público Por el cuál se reglamenta la contabilidad en general y se expiden los pricnipios y normas Por el cuál se modifica el PUC para comerciantes 6) Defina claramente cada uno de los siguientes conceptos: a.Cuenta b.Partida Doble c.Contador Público d.Impuestos e.DIAN f.Balance General g.Estado de Resultados Decreto 2649 de 1993 Año 1951 Ley 58 de 1931 Año 1905 Decreto 2650 de 1993 6 de octubre, 1821 Ley 145 de 1960, 30 Diciembre Exigencia de llevar al menos 4 libros de contabilidad: Diario, Mayor, Inventarios y Balance Año 1901 h.Régimen Simplificado i.Régimen Común DESARROLLO 1) Cual es la importancia de Fray Luca Paccioli en la historia de la contabilidad La importancia de Fray Luca Paccioli fueron sus grandes aportes los cuales le realizo a la contabilidad gracias a los libros "SUMMA DE ARITHMETICA, GEOMETRIA, PROPORTIONI ET PROPORTIONALITÁ" donde se reunían una serie de conocimientos sobre la aritmética y la geometría. Con este libro facilito el manejo contable de las empresas, llevando un orden de cada registro realizado en la organización. 2) Realice una breve descripción de la Historia del Dinero Antiguamente, la forma común de comerciar era el sistema del trueque, intercambiando directamente bienes y servicios por otros. Este sistema es muy ineficiente y lo podemos ver con el siguiente ejemplo: Un ganadero se dedica a criar cabras y necesita trigo para hacer pan. La persona que cultiva trigo no necesita ninguna cabra y por lo tanto el intercambio directo no es posible. Un herrero si quiere una cabra para comer, pero el ganadero no requiere de las herramientas fabricadas por el herrero, pero el cultivador si requiere de herramientas para su trabajo. Se puede ver claramente en este ejemplo que hace falta un nexo común que los una a todos y que permita el intercambio de todos esos bienes y servicios. Ese nexo es el dinero, que facilita todas esas transacciones comerciales de una manera fácil y sencilla, favoreciendo de este modo la expansión del comercio. Hemos visto en el ejemplo anterior como surgió la necesidad del dinero, pero el dinero que fue usado en sus inicios no es tal y como lo conocemos en la actualidad, distintas civilizaciones han adoptado distintos bienes para realizar la función de dinero: el trigo, la cebada, arroz, conchas, metales (oro, plata,...) y piedras preciosas, hasta incluso el alcohol ha servido para realizar intercambios por otros bienes y servicios. Con el paso del tiempo, el oro y la plata fueron ampliamente usados como dinero debido a su valor aceptado mundialmente, la facilidad de transportarlos respecto a otras soluciones y a que son metales que conservan sus propiedades a lo largo del tiempo. Para garantizar o certificar que un trozo de metal ó moneda contenía una cierta cantidad de oro y/o plata, se comenzó a su acuñación, a modo de garantía o certificación, por parte de entidades reconocidas (gobiernos, bancos), que avalaban el peso y la calidad de los metales que contenían. 3) Realice una búsqueda de la palabra CONTABILIDAD y anote al menos dos definiciones, resaltando la que considere más se ajuste Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles, de una empresa con el fin de interpretar sus resultados. Por dichos registros los gerentes y los directores podrán orientarse sobre el curso que siguen sus negocios mediante datos contables y estadísticos. La contabilidad es una ciencia aplicada de carácter social y de naturaleza económica que proporciona información financiera a la empresa para luego ser clasificada, presentada e interpretada con el propósito de controlar los recursos y tomar medidas oportunas para evitar la quiebra de la misma. La contabilidad es de mucha importancia ya que todas las empresas deben llevar un control de sus negocios mercantiles y financieros. Así obtendrá mayores ganancias. Además la contabilidad es imprescindible para obtener información carácter legal. 4) Cuál es el origen de las palabras: a. Salario =sal B.sueldo=jornal que es un método de pago c.Contabilidad=“coputare”, el cual significa contar. d.Contador=“coputare”, el cual significa contar 5) Relacione correctamente las dos columnas 6) Defina claramente cada uno de los siguientes conceptos: Cuenta: Es un elemento básico en la contabilidad para los servicios de pagos. Nos sirve para saber cual es el patrimonio y los resultados que posee la empresa. Partida doble: Es un sistema donde se registran las operaciones más usadas en la contabilidad, donde existe él debe y el haber los cuales nos informan cuales son los activos y pasivos. Contador público: Es quien aplica, maneja e interpreta la contabilidad de una organización o de la sociedad en común, para la toma de decisiones en el área contable. Impuestos: Es un tributo que estipulo el gobierno para toda la sociedad, los cuales están obligados a pagar para beneficio del mismo, de lo contrario el estado no funcionaria. DIAN: (Dirección de Impuestos y Aduanas Nacionales), Es una entidad que recauda todos los impuestos de la sociedad, garantizando la legalización del estado Colombiano. Balance general: Es el estado financiero de una empresa, con el cual la organización se da cuenta cuales son los activos, pasivos y la diferencia entre estos y así saber cual es el patrimonio neto de la empresa. Estado de resultados o de perdidas y ganancias: Es un estado financiero de la empresa en el que se refleja el estado económico de la misma, este estado muestra de manera ordenada y detallada de cómo se obtuvo el resultado en un tiempo determinado. Régimen simplificado: Va dirigido a pequeños comerciantes a los cuales se les hace un cobro de impuestos según su estado económico. Régimen común: Son los responsables de pagar el IVA, la rete fuente y declaración de renta por tener asociados o superar el tope de ventas en 85 millones anuales.