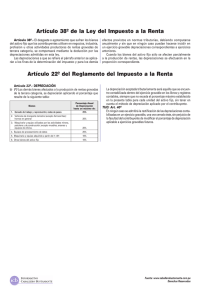

CAPITULO 17 – ANALISIS ECONOMICO DESPUES DE IMPUESTOS 17.1 Terminología para el impuesto sobre la renta y otras relaciones fundamentales: El impuesto sobre la renta es el monto del pago (impuestos) con base en el ingreso o utilidad que debe declararse a la institución federal (o de menor nivel) gubernamental. Terminología de los análisis después de impuestos: El ingreso de operación (R) o ingreso bruto (IB): es el ingreso total proveniente de fuentes que producen entradas en una corporación Los gastos de operación (GO) incluyen todos los costos corporativos en los que se incurre en las transacciones de un negocio. La depreciación no se incluye aquí porque no es un gasto de operación. El ingreso neto de operación (INO), frecuentemente llamado UAI (utilidades antes de intereses e impuestos sobre la renta), es la diferencia entre el ingreso bruto y los gastos de operación. El ingreso gravable (IG) es el monto a partir del cual se calculan los impuestos. La tasa de impuestos (T) es un porcentaje, del ingreso gravable que se debe pagar en forma de impuestos. La utilidad neta de operación después de impuestos (UNDI) es el monto remanente anual después de restar los impuestos del ingreso gravable. Tasa de impuestos efectiva (Te) toma en cuenta todos los impuestos (federales, estatales y locales). 17.2 Flujos de efectivo después de impuestos FLUJO DE EFECTIVO o FLUJO DE CAJA: Evalúa la capacidad de la empresa de generar flujos de efectivo positivos. Evalúa la capacidad de la empresa de cumplir con obligaciones adquiridas. Facilita la determinación de necesidades de financiación. Facilita la gestión interna del control presupuestario del efectivo de la empresa. El FEAI (Flujo de efectivo antes de impuestos) y el FEDI (Flujo de efectivo después de impuestos) son flujos de efectivo reales; esto significa que representan la estimación del flujo real de dinero que entra y sale de la corporación como consecuencia de la alternativa, en esta sección se transforman los flujos de efectivo antes de impuestos a flujos de efectivo después de impuestos conforme a las normas tributarias pertinentes. FLUJO DE EFECTIVO ANTES DE IMPUESTOS FEAI = ingreso bruto − gastos de operación − inversión inicial + valor de rescate = IB − GO − P + S P es la inversión inicial (en el año 0) y S, el valor de rescate estimado para el año n. Entonces, el FEAI incluirá P solo en el año 0, y sólo en el año n existirá un valor de rescate S. FLUJO DE EFECTIVO DESPUES DE IMPUESTOS FEDI = FEAI − impuestos La depreciación no es un gasto de operación y no es un flujo de efectivo. La depreciación es deducible de impuestos sólo para determinar el monto del impuesto sobre la renta, aunque no representa un flujo de efectivo directo después de impuestos para la corporación. Si la expresión FEDI se determina con la relación del IG (Ingreso gravable), la depreciación no debe ubicarse fuera del componente IG. FEDI = IB − GO − P + S − (IB − GO − D )( T e ) 17.3 Efectos de los diferentes métodos de depreciación y periodos de recuperación sobre los impuestos Al existir tasas mayores en los primeros años del periodo de recuperación se requieren menos impuestos debido a que es mayor la reducción en el ingreso gravable. Con el criterio de reducir el valor presente de los impuestos se demuestra el efecto en los impuestos. Para un periodo de recuperación n se debe elegir la tasa de depreciación que produzca el mínimo valor presente para impuestos. Se comparan cualquiera de los modelos de depreciación y se supone: 1. Hay una tasa de impuestos constante de un solo valor. 2. El FEAI excede cada monto de depreciación anual. 3. Ambos métodos reducen el valor en libros hasta llegar al mismo valor salvamento. 4. Se utiliza el mismo periodo de recuperación. A partir de estas suposiciones cumple lo siguiente: Los impuestos totales pagados son iguales en todos los modelos depreciación. El valor presente de los impuestos es menor en los modelos depreciación acelerada. de se de de