Artículo 38º de la Ley del Impuesto a la Renta

Anuncio

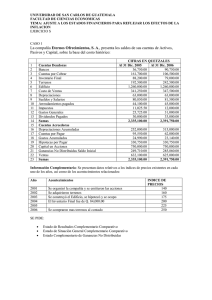

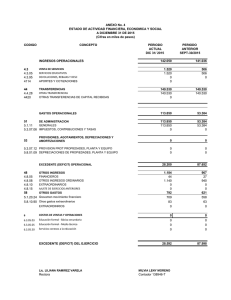

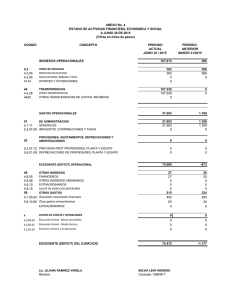

Artículo 38º de la Ley del Impuesto a la Renta Artículo 38º.- El desgaste o agotamiento que sufran los bienes del activo fijo que los contribuyentes utilicen en negocios, industria, profesión u otras actividades productoras de rentas gravadas de tercera categoría, se compensará mediante la deducción por las depreciaciones admitidas en esta ley. Las depreciaciones a que se refiere el párrafo anterior se aplicarán a los fines de la determinación del impuesto y para los demás efectos previstos en normas tributarias, debiendo computarse anualmente y sin que en ningún caso puedan hacerse incidir en un ejercicio gravable depreciaciones correspondientes a ejercicios anteriores. Cuando los bienes del activo fijo sólo se afecten parcialmente a la producción de rentas, las depreciaciones se efectuarán en la proporción correspondiente. Artículo 22º del Reglamento del Impuesto a la Renta Artículo 22º.- DEPRECIACIÓN b) (*) Los demás bienes afectados a la producción de rentas gravadas de la tercera categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla: Bienes Porcentaje Anual de Depreciación hasta un máximo de: � 1.Ganado ��� ���������������������������������� de trabajo y reproducción; ��������������� redes de pesca25% ��� ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 2. Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general20% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 3. Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipos de oficina. 20% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 4. Equipos de procesamiento de datos25% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 5. Maquinaria y equipo adquirido a partir del 1.1.9110% ––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 6. Otros bienes del activo fijo10% INFORMATIVO CABALLERO BUSTAMANTE La depreciación aceptada tributariamente será aquélla que se encuentre contabilizada dentro del ejercicio gravable en los libros y registros contables, siempre que no exceda el porcentaje máximo establecido en la presente tabla para cada unidad del activo fijo, sin tener en cuenta el método de depreciación aplicado por el contribuyente. TUO: Art. 40º En ningún caso se admitirá la rectificación de las depreciaciones contabilizadas en un ejercicio gravable, una vez cerrado éste, sin perjuicio de la facultad del contribuyente de modificar el porcentaje de depre­ciación aplicable a ejercicios gravables futuros. Fuente: www.caballerobustamante.com.pe Derechos Reservados