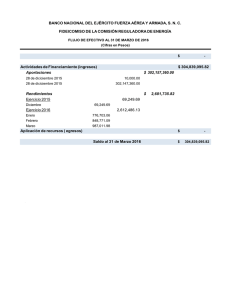

FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO TALLER FINANCIERO EN INTELIGENCIA DE NEGOCIOS FLUJO DE CAJA PROYECTADO NOMBRES INTEGRANTES MIGUEL AA SS LENDRY JOHANA MORENO RIVERA TUTOR: ALARCON SIERRA GERMAN INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO INGENIERÍA INDUSTRIAL – MODALIDAD VIRTUAL COLOMBIA 2018 FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO CARACTERIZACIÓN DEL SECTOR ECONÓMICO DE LA EMPRESA La empresa del caso de estudio es una distribuidora mayorista que maneja un mix de productos, el cual varía conforme a unas temporadas comerciales que se van sucediendo a lo largo de cada mes del año. Dicho lo anterior, se concluye que la compañía se encuentra dentro del sector terciario o sector servicios. CONSIDERACIONES INICIALES El comportamiento financiero de la organización está supeditado a la siguiente proyección: El precio de venta tiene un incremento de 3.5% anual. Los costos presentan un aumento de 3% anual. Tanto en administración como en producción, el gasto anual se incrementa un 2%. Los impuestos sobre el saldo de resultado ascienden a un 30%. DINÁMICA DEL ANÁLISIS DEL FLUJO DE CAJA Y SU PROYECCIÓN A 5 AÑOS Todas las ventas y los gastos operacionales representan una entrada y una salida de efectivo, respectivamente. Los impuestos son una sola salida durante el año en consideración. Por lo tanto el flujo de caja para el año es: FLUJO DE CAJA Efectivo proveniente de las ventas Menos: gastos operacionales+ los impuestos Y esto me da como resultado el flujo de caja El flujo de caja no se puede establecer mediante la manipulación de la utilidad neta después de impuestos, el flujo de caja asociado con un proyecto de inversión en un año dado se determina de la siguiente manera: Ingresos adicionales de caja menos: Desembolsos adicionales de caja excluyendo pago por impuestos Desembolso adicional de caja para impuestos Igual: Flujo de caja El desembolso adicional de caja para pago de impuestos lo calculamos así: Ingresos adicionales reconocidos para efectos tributarios FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO Menos: Gastos operacionales adicionales para propósitos tributarios Depreciación adicional para efectos tributarios Igual: Ingreso gravable adicional Multiplicado: por Tasa impositiva apropiada Igual: Impuesto adicionales sobre la renta Menos: Impuestos adicionales sobre la renta que pueden diferirse Igual: Desembolsos adicionales de caja para pago de impuestos Cuando se usa este modelo para determinar los desembolsos adicionales de caja para pago de impuestos, tenemos en cuenta lo siguiente: El flujo de caja de un proyecto no es necesariamente igual a la utilidad neta después de impuestos más la depreciación. Es importante comprender que no hay una relación sencilla entre Flujo de Caja y Utilidad Neta después de Impuestos más la Depreciación. A pesar de esto, la utilidad neta después de impuestos más la depreciación, se utilizan comúnmente como sustituto del flujo de caja. FLUJO DE CAJA DEL PRIMER AÑO DE EJERCICIO (AÑO 2012) La compañía inicia operaciones en enero de 2012 con un capital inicial de $31500, que resulta de sumar el capital inicial de los socios ($26500) más el dinero líquido en ese momento en la cuenta ‘caja y bancos’ ($5000). El análisis del flujo de caja del año 2012, evidencia que sus gastos administrativos son de $5000 anuales y sus gastos de producción son de $3500 presentando una diferencia del 30% mayor en gastos administrativos; la empresa se dedica a la comercialización e incurre en mayor contratación de personal, a la vez que no genera gastos de producción altos. Flujo de Caja Mensual Meses ene-12 enero Dinero líquido al $31.5 inicio (caja y bancos) 00 Suma de cobros (entradas de $1.22 efectivo) 3.647 Suma de pagos $86.2 (salidas de efectivo) 72 febrer marzo o abril mayo $1.14 $2.09 2.375 7.150 $3.04 6.065 $3.93 $5.08 4.200 4.373 $5.89 $6.80 8.986 8.199 $7.65 $8.52 $9.263 $10.50 $63.96 4.212 9.625 .758 0.781 4.724 $1.01 1.047 $56.2 72 $944. 407 $56.2 72 $1.21 6.447 $66.2 74 $1.00 0.487 $91.2 74 $936. 687 $61.2 74 $1.00 5.187 $56.2 72 junio $880. 887 $66.2 74 julio agost o $912. 287 $66.2 74 septie octub mbre re $820. 407 $86.2 74 novie diciem mbre bre $1.298 .247 $61.22 4 $1.623 .247 $61.22 4 Total $12.87 2.984 $815.1 80 FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO Flujo de caja neto (cobros - pagos) Dinero líquido al final (caja y bancos) Flujos operativos Cobros por ventas al contado Cobros por ventas a plazo Pagos de nóminas Pagos de aportes a la seguridad social Pagos a proveedores Pagos de arrendamientos * Pagos Gastos de Administracion * Pagos Gastos de Produccion Pagos de servicios públicos Pagos de impuestos Flujos de inversión Pagos por compras de activo fijo Cobros por ventas de activo fijo $1.13 $954. $948. $888. 7.375 775 915 135 $1.14 $2.09 $3.04 $3.93 2.375 7.150 6.065 4.200 $1.15 $814. $909. $846. $875. $734. $1.237 $1.562 $12.05 0.173 613 213 013 413 133 .023 .023 7.804 $5.08 $5.89 $6.80 $7.65 $8.52 $9.26 $10.50 $12.06 $76.02 4.373 8.986 8.199 4.212 9.625 3.758 0.781 2.804 2.528 $1.16 $954. $945. 7.433 833 473 $876. $766. $617. 560 160 640 $347. $244. $384. 080 880 040 $15.0 $15.0 $15.0 00 00 00 $2.50 $2.50 $2.50 0 0 0 $20.0 $20.0 $20.0 00 00 00 $18.0 $18.0 $18.0 00 00 00 $888. 193 $686. 640 $257. 760 $15.0 00 $2.50 0 $20.0 00 $18.0 00 $1.15 $814. 0.231 671 $874. $628. 760 440 $341. $252. 680 440 $15.0 $15.0 00 00 $2.50 $2.50 0 0 $30.0 $30.0 00 00 $18.0 $18.0 00 00 $934. 271 $717. 320 $283. 160 $15.0 00 $2.50 0 $30.0 00 $18.0 00 $846. 071 $701. 600 $210. 680 $15.0 00 $2.50 0 $30.0 00 $18.0 00 $875. 471 $658. 000 $278. 680 $15.0 00 $2.50 0 $25.0 00 $18.0 00 -$416 -$416 -$416 -$416 -$417 -$417 -$417 -$417 -$417 -$291 -$291 -$291 -$291 -$292 -$292 -$292 -$292 -$292 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $3.50 0 $30.0 00 $30.0 00 $0 $0 $0 $0 $3.50 0 $0 $0 $0 $0 $0 $0 $25.0 00 $25.0 00 $0 $0 $0 $0 $759. $1.237 $1.562 $12.13 191 .031 .031 4.900 $592. $928.8 $1.181 $9.229 080 80 .480 .560 $228. $369.3 $441.7 $3.639 320 60 60 .840 $15.0 $15.00 $15.00 $180.0 0 0 00 00 $2.50 - $30.00 0 $2.500 $2.500 0 $25.0 $25.00 $25.00 $300.0 00 0 0 00 $18.0 $18.00 $18.00 $216.0 0 0 00 00 -$417 -$417 -$417 $5.000 -$292 -$292 -$292 $3.500 $0 $0 $0 $0 $0 $0 $0 $0 $51.50 $0 0 $55.00 $0 0 $0 $0 $0 $0 $0 $3.500 $25.0 58 -$8 $25.59 -$8 6 $0 $0 Flujos financieros -$58 -$58 -$58 -$58 -$58 -$58 -$58 -$58 -$58 Pagos de intereses -$50 -$50 -$50 -$50 -$50 -$50 -$50 -$50 -$50 $0 $0 $0 $0 $0 $0 $0 $0 $0 -$50 $25.0 00 $0 $0 -$500 $25.00 0 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$10 -$120 Pagos de acciones -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$5 -$60 Cobros por intereses Cobros por préstamos bancarios Cobros por dividendos $3 $3 $3 $3 $3 $3 $3 $3 $3 $3 $3 $3 $36 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $0 $4 $4 $4 $4 $4 $4 $4 $4 $4 $4 $4 $4 $48 Pagos de préstamos bancarios Pagos de dividendos FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO En el dinero líquido final mensual, se puede apreciar que todos los saldos son positivos, por lo que ningún mes presenta comportamiento negativo en cuanto al balance de los ingresos contra los egresos del ejercicio (los ingresos superan a los egresos). INGRESOS Y COSTOS POR REGIÓN Con base en la información consignada en la hoja de ingresos y costos, en la cual se desagrega la totalización de ventas, costos y utilidades mes a mes en cada regional de la compañía, se evidencia que la región con mejor comportamiento económico es Cundinamarca, ya que es la única que registra las mayores cifras de ingresos durante los 12 meses del año. También se destaca el hecho que de las 3 modalidades de venta manejadas, el contado y el crédito a 2 meses son los más utilizados por los clientes, mientras que el crédito a 1 mes queda distanciado como última opción. Finalmente, la información de la hoja de flujos de caja regionales corrobora que la región con predominio económico dentro de la empresa es Cundinamarca, mientras que las regiones de Antioquia, Caribe y Valle, tienen varios meses en los cuales sus cifras de ejercicio (ingresos y costos) están en cero. PROYECCIÓN A CINCO AÑOS Las cifras de flujo de caja proyectadas para los siguientes 4 años (2013, 2014, 2015 y 2016), junto a las del año 2012 (para un total de 5 años), arrojan los siguientes saldos finales acumulados como utilidad neta de cada ejercicio anual: 2012: $6’817.944 2013: $12’464.546 2014: $18’325.175 2015: $24’407.843 2016: $30’720.860 FACULTAD DE INGENIERÍA Y CIENCIAS BÁSICAS PROYECTO GRUPAL INSTITUCIÓN UNIVERSITARIA POLITÉCNICO GRANCOLOMBIANO Flujo de Caja Proyectado 2013 2014 2015 2016 Ingresos $12.869.400 $13.319.829 $13.786.023 $14.268.534 $14.767.933 Egresos -$5.376.360 -$5.537.651 -$5.703.780 -$5.874.894 -$6.051.141 Saldos $7.493.040 $7.782.178 $8.082.243 $8.393.640 $8.716.792 Ingresos $0 $0 $0 $0 $0 Actividades Correspondientes a Producción u Operaciones Egresos -$519.500 -$529.890 -$540.488 -$551.298 -$562.324 -$519.500 $529.890 $540.488 $551.298 $562.324 Ingresos $3.584 $0 $0 $0 $0 Egresos -$240.680 -$245.494 -$250.403 -$255.412 -$260.520 Saldos -$237.096 -$245.494 -$250.403 -$255.412 -$260.520 $6.736.444 $8.066.575 $8.372.327 $8.689.526 $9.018.596 -$55.000 $0 $0 $0 $0 $6.791.444 $8.066.575 $8.372.327 $8.689.526 $9.018.596 Actividades Correspondientes a Ventas Período Saldos Actividades de Apoyo Administrativo SALDO DE OPERACIÓN Adquisición de Activos Egresos SALDO RESULTADO 2012 Ingresos $0 $0 $0 $0 $0 Egresos $0 -$2.419.972 -$2.511.698 -$2.606.858 -$2.705.579 Saldos $0 -$2.419.972 -$2.511.698 -$2.606.858 -$2.705.579 $6.791.444 $5.646.602 $5.860.629 $6.082.668 $6.313.017 Ingresos $26.500 $0 $0 $0 $0 Egresos $0 $0 $0 $0 $0 $26.500 $0 $0 $0 $0 SALDO RESULTADO $6.817.944 $5.646.602 $5.860.629 $6.082.668 $6.313.017 SALDO RESULTADO / ACUMULADO $6.817.944 $12.464.546 $18.325.175 $24.407.843 $30.720.860 Operaciones con el Estado SALDO RESULTADO Operaciones con Socios Saldos Con base en el saldo de resultado del año 2012 y puesto que cada saldo de resultado anual siguiente se muestra superior al del año anterior, es posible calcular en cuanto porcentaje se incrementa el saldo actual con respecto a la cifra del año inmediatamente anterior: 2013: incremento de 82.82% con respecto al 2012. 2014: incremento de 47.02% con respecto al 2013. 2015: incremento de 33.19% con respecto al 2014. 2016: incremento de 25.86% con respecto al 2015.