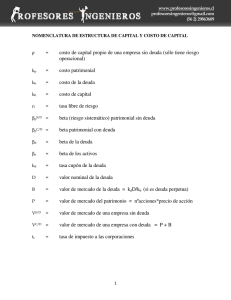

ANALISIS BETA DE FALABELLA MEDIANTE CAPM Taller de Tópicos avanzados en finanzas CARLOS IGOR RUIZ [email protected] Contenido Introducción ................................................................................................................................................ 2 Desarrollo.................................................................................................................................................... 3 ¿Qué es el Beta y Qué representa? ............................................................................................................ 5 Conclusión ................................................................................................................................................... 6 Introducción En el presente documento calcularemos y analizaremos el riesgo no diversificable, también llamado beta, de la empresa de retail Falabella. Para esto estudiaremos los retornos que ha tenido la empresa mensualmente en los últimos 5 años y los relacionaremos con el IGPA (Índice general de Precios de las acciones de la bolsa de comercio de Santiago), analizando la covarianza que hay entre ellos y la varianza del IGPA Desarrollo Para empezar nuestro análisis necesitaremos los siguientes datos tomados en un rango de 5 años, la primera tabla representa el IGPA y la segunda Falabella. Mediante CAPM calcularemos el valor del Beta de la empresa estudiada, Falabella, CAPM nos dice lo siguiente: 𝐸 (𝑟𝑖 ) = 𝑟𝑓 + 𝛽(𝐸 (𝑟𝑚 ) − 𝑟𝑓 ) Al aplicarle regresión lineal a la fórmula de CAPM mediante MCO nos da que nuestro Beta queda de la siguiente forma: 𝐶𝑜𝑣(𝑟𝑖 , 𝑟𝑚 ) 𝛽= 𝑉𝑎𝑟(𝑟𝑚 ) Por lo tanto, una vez calculado los retornos de ambas tablas, calcularemos la covarianza que hay entre ambos valores y la varianza del IGPA, lo cual nos dio los siguientes valores: Covarianza: Varianza: 0.00128 0.00141 Entonces al reemplazar en la fórmula del Beta nos quedara lo siguiente: 𝛽= 0.00128 = 0.91 0.00141 Obtendremos un valor del Beta para Falabella de 0.91. ¿Qué es el Beta y Qué representa? El Beta en las empresas representa el riesgo no diversificable y depende del riesgo del mercado, si el valor de beta es 0 quiere decir que nuestro retorno esperado será solamente el valor del activo libre de riesgo (Rf), por otro lado, si el valor de Beta es igual a 1 quiere decir que nuestro retorno esperado será igual al retorno del mercado (Rm), por esto último es que un Beta muy alto tiende a ser más sensible a los cambios en el mercado, ósea que al aumentar el mercado el retorno esperado aumentara mucho más rápido y lo mismo ocurre con una baja del mercado, el retorno disminuirá igual de rápido. En el caso de estar entre 0 y 1 se mueve junto al mercado, pero de una forma más estable y segura, ósea es de menor riesgo que un Beta alto el cual representa mayor riesgo. Conclusión En este caso de la empresa Falabella que tiene un Beta de 0.91 podemos concluir que la empresa tiene un retorno esperado cercano al Retorno del mercado (Rm) y la sensibilidad que posee hace que los cambios del Retorno sean amortiguados cuando ocurran cambios en el mercado, ósea serán cambios estables y seguros para la empresa, pero al ser un valor cercano a 1 serán cambios considerables y no riesgoso, por lo cual podemos asumir que la empresa Falabella posee un Beta al cual podríamos considerar optimo debido a que produce cambios considerables en el retorno pero de forma segura para la empresa.