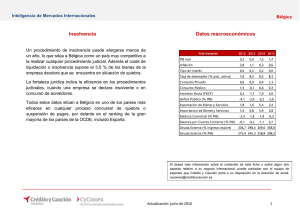

")

Presentación Insolvencia Transfronteriza – Ayuda Memoria

I.

Asuntos generales de la presentación

Fecha: jueves 13 de diciembre

Tiempo: 30 minutos

Planteamiento: La Ley Modelo de la CNUDMI sobre la Insolvencia Transfronteriza (la “Ley

Modelo”) permite un manejo más eficiente de las insolvencias trasfronterizas. Así ha quedado

demostrado en los países que la han implementado, a diferencia de los países que no (entre ellos,

el Perú).C

II.

Desarrollo teórico sobre la insolvencia transfronteriza

a)

Qué es la insolvencia transfronteriza: Para la Ley Modelo, una insolvencia transfronteriza

es aquella en la que el deudor tiene bienes en más de un Estado o en la que algunos de los

acreedores del deudor no son del Estado donde se está tratando el procedimiento de

insolvencia.

Cómo se tramitan estos casos en nuestro país: Los efectos de un procedimiento de

insolvencia transfronterizo decretado en el extranjero y reconocido en el Perú vía

exequator, se rigen por la Ley General del Sistema Concursal respecto de los bienes

situados en el Perú y los derechos de los acreedores. El Indecopi es competente para

conocer los procedimientos concursales de los deudores domiciliados en el Perú, y de las

personas domiciliadas en el extranjero, respecto de los bienes situados en el país.

Qué problemas presenta nuestra regulación: Los siguientes:

1.

La regulación sobre insolvencia trasfronteriza es dispersa: se aplica el Código Civil,

el Código Procesal Civil y la Ley General del Sistema Concursal.

2.

Las sentencias de tribunales extranjeros deberán ser reconocidas mediante un

procedimiento no contencioso de Exequator: es un procedimiento largo e ineficiente,

cuyo plazo de duración y predictibilidad no están garantizados.

3.

Contiene disposiciones discriminatorias: se prefiere los derechos de los acreedores

domiciliados.

4.

Regulación ineficiente: incrementa el costo del financiamiento para cualquier

empresa extranjera con operaciones en el país. Por eso la modernización de nuestra

legislación sobre la materia cobra mucha mayor importancia.

Finalidad de la Ley Modelo: La finalidad de la Ley Modelo es crear formas más eficientes

de reconocimiento de procedimientos concursales iniciados en el extranjero. Su principal

función es autorizar y alentar la cooperación y la coordinación entre los distintos Estados,

no promueve la unificación del derecho sustantivo en materia de insolvencia. La Ley

Modelo se centra en cuatro elementos: acceso, reconocimiento, medidas otorgables y

cooperación.

La adoptación de la Ley Modelo por el Perú podría ayudar a modernizar nuestra legislación

en materia de insolvencias transfronterizas, y en la medida que nuestros socios de la

Alianza del Pacífico ya optaron por la emisión de versiones propias de la Ley Modelo, nos

permitiría ser más competitivos.

Países que ya han adoptado la Ley Modelo: 44 Estados. De la región: México, Colombia,

Chile, Canadá y Estados Unidos de América.

b)

c)

d)

e)

III.

Casos emblemáticos

{1246906.DOCX v.1}1

Algunos casos emblemáticos de los últimos años en la región:

Casos en países que han adoptado la Ley Modelo

a) En Chile. Recientemente se incorporó la Ley Modelo de Insolvencia Transfronteriza

Uncitral en Chile, como un capítulo propio de la Ley 20.720 de Reorganización y

Liquidación de Activos de Empresas y Personas. A criterio del superintendente de

Insolvencia y re emprendimiento de Chile, hasta antes de la entrada en vigencia de dicha

ley, “no existía una regulación clara relativa al tratamiento de la insolvencia

transfronteriza”1. En Chile se han presentado los siguientes casos en los últimos años:

El caso de Ónix Capital S.A. (“Ónix”). Recientemente se tramitó el primer

procedimiento de insolvencia transfronteriza. Con fecha 4 de mayo de 2016, Ónix

fue declarada en liquidación y desde entonces empezó a realizar una serie de

actuaciones tendientes a recuperar los bienes ubicados en el extranjero. En ese

sentido, y al amparo de las disposiciones de la Ley Modelo, se solicitó el

reconocimiento de la insolvencia declarada en Chile en diversos países extranjeros

en los que esta empresa tenía bienes.

La conclusión del superintendente de Insolvencia y re emprendimiento de Chile es

la siguiente: “Es un positivo mensaje tanto en el ámbito jurídico como económico,

por cuanto mediante la incorporación de una norma internacional, la expectativa

de recupero para los acreedores y la certeza jurídica relativa a la aplicación de

determinadas reglas procesales en la tramitación de procedimientos concursales

internacionales fija un positivo precedente para inversionistas y emprendedores

extranjeros que pretendan realizar negocios en nuestro país”2.

Conclusiones:

Hasta antes de la entrada en vigencia de la Ley Modelo, no existía un

tratamiento claro de la insolvencia transfronteriza.

La Ley Modelo ha dado un positivo mensaje a los inversionistas, brindado

certeza jurídica.

El caso de Astáldí Sucursal Chile (“Astáldi”). Astáldi es una empresa constructora

italiana que se especializa en la construcción a gran escala de obras de ingeniería

sobre infraestructura de proyectos públicos y privados. Con fecha 27 de setiembre

de 2018, Astáldi Italia presentó una solicitud de apertura de un Concordado

Preventivo In Continutá Aziendale (Acuerdo Preventivo de Continuidad del

Negocio, similar al Acuerdo Global de Refinanciación que se presenta en un

procedimiento concursal preventivo). Con fecha 17 de octubre de 2018, el Poder

Judicial de Italia dictó el Decreto di Concordato Preventivo, aprobando la

reorganización de Astáldi Italia.

En ese contexto, Astáldi presentó en Chile una solicitud para dictar la Resolución de

Reconocimiento del Procedimiento Concursal Extranjero Principal. Con fecha 14 de

1

2

Fuente: http://www.pulso.cl/opinion/insolvencia-transfronteriza-caso-onix-capital-s/

Fuente: http://www.pulso.cl/opinion/insolvencia-transfronteriza-caso-onix-capital-s/

{1246906.DOCX v.1}2

noviembre de 2018, el 19° Juzgado Civil de Santiago concedió una medida cautelar

provisional con la intención de brindar protección financiera concursal hasta que se

resuelva la solicitud presentada por Astáldi.

Al respecto, se ha dicho que “se trata de la primera vez que en Chile se utiliza este

método en una situación de reorganización empresarial, ya que antes solo había

sido usada en la quiebra de Alberto Chang [Ónix]. De esta manera, Astáldi podrá

continuar su normal funcionamiento hasta que se resuelva lo que ocurra en Italia

con la situación económica y judicial que afecta a su matriz. Estas gestiones

permiten que los contratos no se terminen unilateralmente y que las obras no se

paralicen”3.

Conclusiones:

La implementación de la Ley Modelo en Chile ha permitido que se reconozca

un procedimiento de reorganización empresarial iniciado en un país

extranjero, por primera vez en su historia.

Aún es muy pronto para tener una opinión sobre el resultado de este proceso,

pero hasta hoy se puede observar que la Ley Modelo ha permitido un proceso

célere.

Reflexión:

¿Cuánto tomaría si Astáldi sucursal del Perú quisiera seguir el procedimiento

regular de reconocer lo decretado en Italia vía Exequator?

Las conclusiones de diversos especialistas sobre la implementación de la Ley

Modelo en Chile también son buenas: “Las disposiciones transfronterizas en la

Nueva LQC también presentan una mayor protección para los inversionistas y

acreedores extranjeros. Específicamente, las disposiciones transfronterizas de la

Nueva LQC otorgan a los acreedores extranjeros los mismos derechos y privilegios

que tienen los acreedores chilenos nacionales en un procedimiento de quiebra

chileno”4.

b) En Colombia. Colombia incorporó la Ley Modelo en su régimen de insolvencia

empresarial en el año 2006 (Ley 1116). En un inicio, existía desconocimiento de la norma

y su ámbito de aplicación por parte de los profesionales de la insolvencia (abogados,

contadores, etc.) y de las autoridades judiciales y administrativas5. En Colombia el caso

más reciente es el siguiente:

El caso Pacific Exploration and Production Corporation (“Grupo Pacific”). El Grupo

Pacific se dedica a la exploración, desarrollo y producción de petróleo crudo y gas

natural. La matriz se encuentra en Canadá. Con fecha 2 de mayo de 2016, el Grupo

Pacific solicitó el reconocimiento del proceso extranjero iniciado en Canadá.

3

Fuente: http://www.economiaynegocios.cl/noticias/noticias.asp?id=522000

Fuente: https://www.insol.org/_files/TechnicalSeries/Special%20Reports/Spanish%20%20COMPILED%20PAPER%20-%20(RP%20-%2030%20Sep%2014).pdf

5

Fuente: Presentación “Insolvencia transfronteriza en Colombia: Lo bueno, lo malo y lo feo. Por Luis

Guillermo Vélez Cabrera. Insol Internacional – Santiago One Day Seminar.

4

{1246906.DOCX v.1}3

En ese contexto, con fecha 04 de mayo de 2015, la Superintendencia de Sociedades

de Colombia decidió admitir a trámite la solicitud de reconocimiento de proceso

extranjero del Grupo Pacific. Finalmente, con fecha 10 de junio de 2016, la

Superintendencia de Sociedades de Colombia decidió reconocer en Colombia como

proceso extranjero principal el proceso de insolvencia iniciado de conformidad con

la ley de insolvencia de Canadá.

Al respecto, se ha dicho que “El pasado mes de junio, sin duda, cambió el panorama

del régimen colombiano de insolvencia, para bien. El precedente establecido por la

Supersociedades, frente a miles de espectadores e intervinientes, ciertamente

favorecerá el escenario mercantil colombiano al proveer predictibilidad sobre

temas cruciales respecto de los cuales reinaba una pasmante incertidumbre”6.

En esa misma línea, se dice lo siguiente: “En Colombia, la cooperación y

colaboración con autoridades extranjeras se venían manejando con anterioridad a

la expedición de la Ley 1116 de 2006, básicamente, a través de figuras de Derecho

Internacional como el exhorto y las cartas rogatorias, que si bien son opciones

válidas para obtener los fines perseguidos en materia de insolvencia transfronteriza,

no poseen la eficiencia y eficacia necesarias para actuar en este tipo de

situaciones”7.

Conclusiones:

La implementación de la Ley Modelo en Colombia ha cambiado el panorama

del régimen colombiano de insolvencia para bien.

Este cambio favorecerá el escenario mercantil colombiano al proveer

eficiencia y predictibilidad.

No han adoptado Ley Modelo

c) En el Perú. En el Perú el caso más emblemático es el inicio del procedimiento concursal

planteado por Baxter Export Corporation y Laboratorios Baxter S.A. contra Proveedores

Hospitalarios S.A., el que ameritó la emisión del Precedente de Observancia Obligatoria

contenido en la Resolución N° 0335-200/TDC-INDECOPI. Se estableció como

precedente de observancia obligatoria lo siguiente:

“Cuando se trate de personas no domiciliadas en el Perú, la autoridad concursal peruana

adquirirá competencia si se reconoce la sentencia extranjera mediante la cual se declara

la insolvencia de una empresa, abarcando dicha competencia a los bienes que se

encuentren situados en territorio peruano. En este caso, la autoridad concursal peruana

debe proceder conforme a lo establecido en el artículo 2105 del Código Civil.

6

Fuente: https://www.ambitojuridico.com/noticias/mercantil-propiedad-intelectual-y-arbitraje/elreconocimiento-de-procesos-de-insolvencia

7

Fuente: http://www.scielo.org.co/pdf/dere/n32/n32a08.pdf

{1246906.DOCX v.1}4

Asimismo, la autoridad concursal peruana adquirirá competencia sobre personas

domiciliadas en un país extranjero, cuando de acuerdo a sus normas peruanas de

Derecho Internacional Privado, el derecho peruano sea el aplicable, conforme a lo

establecido en la segunda parte del primer párrafo del artículo 2016 del Código Civil”.

Como hemos detallado en la sección anterior, esta regulación acarrea una serie de

problemas.

Reflexión:

¿Cuánto tiempo tomó este procedimiento para que recién sea reconocido por

Indecopi?

¿Ha habido otros casos de insolvencia transfronteriza luego de este? Parece

que no.

d) En Argentina. No se han encontrado casos recientes relevantes de insolvencia

transfronteriza.

La opinión de un autor es la siguiente: “Nuestra normativa nacional requiere una urgente

puesta al día. Las disposiciones del célebre e intrincado artículo 4° han generado

innumerables dificultades, dudas, vacíos y enigmas tanto en su interpretación como en

su aplicación. Y, sobre todo, a la luz del siglo XXI, tal como se ha destacado en múltiples

ocasiones, resulta absolutamente anacrónico”8.

De hecho, se presentó un anteproyecto en el que se proponía la implementación de la Ley

Modelo. En el referido anteproyecto se indicaba lo siguiente: “La adopción de un régimen

como el que se propone, basado en un texto elaborado en un foro neutro y de alto nivel

mundial que se ha adaptado al orden jurídico argentino, asegurará la inserción de la

República entre los países que se encuentran liderando soluciones legales para la

insolvencia transfronteriza conforme a la más actualizada técnica a nivel internacional.

A la fecha, cuarenta y cinco países de diversas regiones y pertenecientes a diferentes

sistemas jurídicos han aprobado legislación basada en igual modelo. En América Latina,

un régimen así está en vigor en Chile (2014), Colombia (2006), la Republica Dominicana

(2016), Méjico (2000) y Panamá (2017); y existen actualmente iniciativas para adoptar

normas similares en Brasil, El Salvador y Paraguay”9.

Conclusiones:

La falta de una ley eficiente que permita tratar insolvencias transfronterizas en

este país, no ha permitido que se desarrollen casos de insolvencias

transfronterizas importantes.

Argentina se encuentra en una situación similar a la del Perú.

8

Fuente: file:///D:/Usuario/rrossi/Downloads/DialnetLaInsolvenciaInternacionalALaLuzDelDerechoInternac-4027260.pdf

9

Fuente: https://www.justicia2020.gob.ar/wp-content/uploads/2018/08/Anteproyecto-Ley-InsolvenciaTransfronteriza.pdf

{1246906.DOCX v.1}5