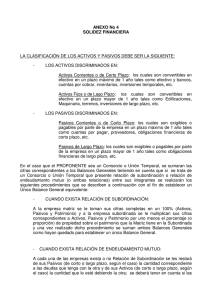

Herramientas Para Decisiones Financieras P R E S E N TA D O P O R A N D R É S S A N D O VA L ELIANA MARTINEZ JEISSON LEÓN NICOLAS BAQUERO Básicos: Estados Financieros Su objetivo es proveer información para determinar y evaluar la situación financiera de una compañía, para ello deben ser: comprensibles, relevantes, fiables y comparables, sólo así resultan útiles para que el equipo directivo. Los estados financieros, pueden ser clasificados en dos tipos: Estos estados financieros proporcionan información general sobre la situación financiera de la empresa. • Estado general • Estado de resultados • Estado de variaciones en el capital contable • Estado de cambios en la situación financiera • Estado de flujo de efectivo Secundarios: Los estados financieros que no se incluyen como básicos, caen dentro de esta categoría, ya que sólo consideran aspectos específicos sobre la información de la empresa. • Estados de liquidación • Estado de inventarios • Estados de costos • Entre otros ESTADOS FINANCIEROS BÁSICOS BALANCE GENERAL ESTADO DE RESULTADOS Refleja los activos (bienes de la empresa), pasivos (créditos contratados, deudas existentes) y patrimonio (inversiones de los socios de la empresa, utilidad o perdida) en relación a una fecha específica. Representa la forma en que la empresa ha logrado sus resultados financieros o contables, que puede ser una utilidad o una pérdida. ESTADO DE VARIACIONES EN EL CAPITAL CONTABLE ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA Muestra las variaciones que sufran los diferentes elementos que componen el patrimonio en un periodo determinado. Muestra los orígenes y aplicaciones de recursos de una entidad por un periodo determinado ESTADO DE FLUJO DE EFECTIVO Muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para el efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo Balance Inicial Es aquel balance que se hace al momento de iniciar una empresa o un negocio, en el cual se registran los activos, pasivos y patrimonio con que se constituye e inician operaciones. Estados Financieros de Períodos Intermedios Estados Financieros Secundarios Son los estados financieros básicos que se preparan sobre el transcurso de un período con el cual se busca satisfacer las necesidades de los administradores y de las autoridades que se encargan de realizar la vigilancia o control. Estados Financieros Extraordinarios Se preparan durante el transcurso de un período como base para realizar ciertas actividades. Su fecha no puede ser anterior a un mes a la actividad o a la situación para la cual fue preparado. Estados de Liquidación Estos los debe presentar un ente económico que ha cesado sus operaciones, buscando de esta forma informar el grado de avance del proceso de realización de sus activos y cancelación de sus pasivos. ESTADO DE INVENTARIO Es aquel que debe elaborarse mediante la comprobación en detalle de la existencia de cada una de las partidas que componen el balance general. ESTADO DE COSTOS Se preparan para conocer de forma detallada las erogaciones y cargos que se realizaron para producir los bienes o prestar servicios. Presupuestos Los presupuestos son planeaciones que se realizan dentro de la organización para poder ver a futuro las necesidades que tiene la empresa en cuanto a inversión de remanentes de dinero o bien fuentes de financiamiento. Este presupuesto es un plan a seguir dentro de la organización para poder así maximizar los recursos de la misma y poder corregir los posibles errores que se puedan encontrar. Es mucho más sencillo corregir errores en la planeación, en papel que en la vida real a la marcha de las operaciones. Indicadores Financieros Son herramientas que se diseñan utilizando la información financiera de la empresa, y son necesarias para medir la estabilidad, la capacidad de endeudamiento, la capacidad de generar liquidez, los rendimientos y las utilidades de la entidad, a través de la interpretación de las cifras, de los resultados y de la información en general. Los indicadores financieros permiten el análisis de la realidad financiera, de manera individual, y facilitan la comparación de la misma con la competencia y con la entidad u organización que lidera el mercado. Los indicadores pueden ser: • Indicadores de liquidez. • Indicadores de endeudamiento • Indicadores de eficiencia • Indicadores de eficacia • Indicadores de desempeño • Indicadores de diagnostico financiero Indicadores de Liquidez Mide la capacidad para saldar las obligaciones a corto plazo que se han adquirido a medida que éstas se vencen. Se refieren no solamente a las finanzas totales de la empresa, sino a su habilidad para convertir en efectivo determinados activos y pasivos corrientes. Indicadores de Endeudamiento Mide en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa. De la misma manera se trata de establecer el riesgo que incurren tales acreedores, el riesgo de los dueños y la conveniencia o inconveniencia de un determinado nivel de endeudamiento para la empresa. Indicadores de Eficiencia Determinan la productividad con la cual se administran los recursos, para la obtención de los resultados del proceso y el cumplimiento de los objetivos. Los indicadores de eficiencia miden el nivel de ejecución del proceso, se concentran en el Cómo se hicieron las cosas y miden el rendimiento de los recursos utilizados por un proceso. Indicadores de Eficacia Mide el logro de los resultados propuestos. Nos indica si se hicieron las cosas que se debían hacer. Los indicadores de eficacia se enfocan en el Qué se debe hacer, por tal motivo, en el establecimiento de un indicador de eficacia es fundamental conocer y definir operacionalmente los requerimientos del cliente del proceso para comparar lo que entrega el proceso contra lo que él espera. Indicadores de Desempeño Es un instrumento de medición de las principales variables asociadas al cumplimiento de los objetivos y que a su vez constituyen una expresión cuantitativa y/o cualitativa de lo que se pretende alcanzar con un objetivo específico establecido. Indicadores de Diagnostico Financiero Se construyen a partir de las cuentas del balance general, estado de resultados, flujo de caja y de otras fuentes externos de valoración de mercado. Esto conlleva a que sus conclusiones y análisis midan en términos más dinámicos, y no estáticos, el comportamiento de una organización en términos de rentabilidad y efectividad en el uso de sus recursos. Bibliografía COGOLLO, Karen. Herramientas financieras para la toma de decisiones [En línea]. Citado el 06 de octubre del 2019. Disponible en internet: <URL: https://prezi.com/7mxcv4gjm38l/herramientasfinancieras-para-la-toma-de-decisiones/> CURSOS AIU. Herramientas financieras para la toma de decisiones [En línea]. Citado el 06 de octubre del 2019. Disponible en internet: <URL: http://cursos.aiu.edu/Herramientas%20Financieras%20para%20la%20Toma%20de%20Decisiones/ PDF/Tema%201.pdf> INSTITUCION NACIONAL DE CONTADORES PÚBLICOS COLOMBIA. Principales indicadores financieros y de gestión [En línea]. Citado el 06 de octubre del 2019. Disponible en internet: <URL: https://incp.org.co/Site/2012/agenda/7-if.pdf>