Contrato de Cajero Automático: Concepto, Elementos y Características

Anuncio

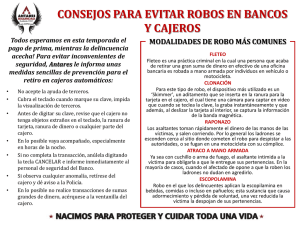

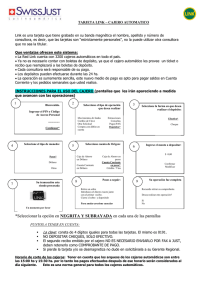

Contrato de cajero automático Concepto: Es el contrato realizado entre un banco (prestador del servicio) y una persona (usuario), quien tiene una cuenta bancaria (cuenta comente o caja de ahorro) o una cuenta de crédito en ese banco, pudiendo hacer operaciones en la misma, las 24 hs. del día, por medio de una tarjeta magnética codificada que se usa en los cajeros de cualquier sucursal del banco. Por ejemplo: Pagar cuentas o servicios como la luz, el gas, el tel., el servicio de cable, el mantenimiento de la tarjeta, etc. También se usa para extraer dinero de la cuenta, depositar o transferir fondos, consultar los saldos, etc. Elementos: Consentimiento: El cual deberá manifestarse de manera libre, voluntaria y consciente. Objeto: Son las operaciones que hace el dueño de la cuenta a cambio de su mantenimiento (pago periódico de un precio). Partes: Posee dos partes: El prestador del servicio (banco). El usuario de la tarjeta en los cajeros correspondientes: Es la persona física o jurídica, la cual ha suscrito un contrato de adhesión con la entidad bancaria quien actúa por derecho propio (en cuanto a la apertura de la cuenta bancaria) y también como representante de la empresa que organiza y atiende el sistema de cajeros automáticos. El contrato se comienza a ejecutar con la entrega de la tarjeta magnética. Caracteres: Éste posee los siguientes caracteres: 1) Bilateral. 2) Oneroso. 3) Conmutativo. 4) Innominado. 5) Atípico. 6) Accesorio: esto significa que para que haya contrato de cajero con el banco, el usuario antes debe abrir una cuenta en ese banco. 7) Consensual. 8) De adhesión: por ejemplo, si hay una diferencia entre los registros del usuario y los del banco, prevalecen los de este último. 9) Informático. Ventajas: Este tipo de Contrato posee diferentes ventajas, tanto para el usuario como para el banco: En cuanto al usuario éste puede extraer dinero de su cuenta a cualquier hora, sin tener que llevar dinero encima. Además es útil para el caso de que se quiera hacer un gasto importante imprevisto (ej.: estamos en un shopping y vemos el lavarropas que necesitamos a un precio de oferta en efectivo sólo por hoy, voy al cajero dentro del shopping y retiro la suma necesaria). Se usa también para pagar los sueldos a los empleados: por ejemplo, McDonald's, en lugar de un sobre con dinero, deposita en un banco el sueldo de sus empleados, quienes tienen una cuenta individual en dicho banco, pudiendo así extraer todo su sueldo junto o ir sacando paulatinamente. Al no tener que andar con sumas importantes en efectivo, se evitan robos. No se transfiere el dinero físicamente, sino virtualmente. También son usados para el pago de cuentas, de impuestos, gastos de la tarjeta, etc. Se puede hacer a cualquier hora, evitando las colas que se generan durante las pocas horas de atención al público, de los bancos (generalmente de 10 de la mañana a 3 de la tarde) y sin tener que estar pendiente de vencimientos. PARA EL BANCO: Porque es un servicio más que le cobra al cliente. Forma y Prueba: Aunque carece de formalidad, se hace generalmente por escrito y en doble ejemplar. Respecto a la prueba, la relación contractual se probará por escrito; por lo tanto, sin un contrato firmado no hay prueba, salvo que haya principio de ejecución (ej: entrega de la tarjeta al usuario; resúmenes de cuenta en poder del usuario entregados por el banco; etc). Extinción: Las causales son las comunes por medio de las que se extinguen los contratos: resolución (ej: por incumplimiento); rescisión (ej: las partes deciden de común acuerdo no seguir con el contrato), muerte del usuario. Diferencia con los contratos de tarjeta de crédito: Esta no puede hacer movimientos de dinero en las cuentas (ej.: no puedo ir con la VISA a un cajero a pagar el gas) y por lo general no se extrae dinero con ella (aunque algunas, con una clave, pueden hacerlo).